中国书报刊出版量化分析(1949——2020年)

2023-05-30朱晓峰刘拥军

朱晓峰 刘拥军

[摘要]文章通过对我国1949—2020年的书报刊统计数据(实物量,主要指总印张)进行量化分析,指出了同期书报刊出版总量的发展变化,特别是2011年以来书报刊出版总量发生了一系列带有本质属性的新变化。这一新变化是因依托移动互联网而兴起的新型出版形态与纸介质书报刊相互竞争、影响而产生的。我们要正视这一新变化,积极投入出版发展的新时代中。

[关键词]书报刊;出版总量;量化分析;印张

20多年前,在新中国成立50周年之际,应《出版广角》编辑部邀约,笔者做过一次分析(《中国出版量化分析》),通过数据反映新中国成立50年来我国出版业的发展变化。笔者循此方法,对1949—2020年的相关数据进行梳理,以窥中国纸质出版业的发展轨迹。

1949—2020年,我国出版事业从一个规模狭小、比较落后的小行业,发展成为规模庞大、门类齐全、具有中国特色的现代化的知识型产业,成就巨大。截至2020年底,全国有报纸1810种,期刊10192种,图书49万种,分别是1949年的6倍、40倍和61倍;报纸、期刊、图书的印数分别为289.14亿份、20亿册和103.74亿册,分别是1950年的70倍、101倍和99倍;报纸、期刊、图书的印张分别为655亿印张、116.40亿印张和770亿印张,分别是1950年的101倍、147倍和130倍(数据来源于历年《中国统计年鉴》《中国出版年鉴》《中国新闻出版统计资料汇编》,下同)。

一、书报刊出版总量发展的倾向性

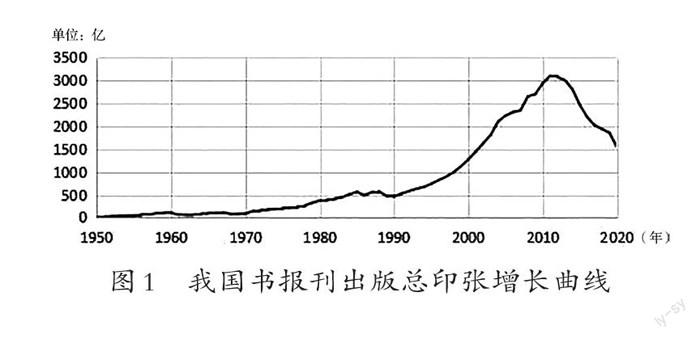

由于书报刊的产品形态存在差异,在种数、印数和印张三个最主要的出版量化指标中,只有印张是共通的,因而书报刊三者印张的总和即出版总印张,可以表述为出版总量,其是我国出版产业总体发展倾向的数量表现。图1为我国书报刊出版总印张增长曲线图。

从图1可以看出,我国书报刊出版总印张70年来(1950—2020年,缺1949年数据)不断增长,1950年的出版总印张为13.2亿印张,2020年为1540.70亿印张,2020年大约是1950年的117倍。1950—2020年,我国书报刊出版总印张的年均增长率约为9.99%。

(一)三大时期,三个台阶

产业的发展趋势不是上升就是下降,循环反复。而一个持续发展的产业,其发展趋势是螺旋式上升的,每一次反复,都站在更高的平台上,直至其演化为一个衰落的产业。一个衰落的产业,其发展趋势是螺旋式下降的,每一次反复,都跌到更低的平台上,直至消亡。

产业前一次发展上升所达到的发展水平,是下一次产业发展上升的基础。只有当产业发展达到了前一次上升所达到的最高水平时,我们就认为,产业的一个新的發展周期开始了。这样,我们能确定产业发展的四个阶段:上升,意味着持续的发展时期;平台,从发展水平的角度也可以称为台阶,即上升所达到的最高水平;下降,意味着急剧衰退;在下降与新一轮的上升之间存在一个缓冲地带,即复苏。下降是对产业前一轮资源极度使用的反向制动;复苏是对产业发展中所累积的富裕资源的新的利用。一般而言,产业发展下降时间很短,而复苏时间较长。从线性的角度来看,产业复苏与上升不可分割,是一条连续上升的线条。

从台阶的角度,我们可以这样理解产业发展周期,即形成一个台阶和消化一个台阶。也就是说,产业发展周期就是一个台阶所支配的时间。就我国出版业而言,按照“台阶论”,1949—2018年,我国出版业的发展大致可以分为三大时期。第一个时期为1949—1970年(图2),第二个时期为1971—1991年(图3),第三个时期为1992—2018年(图4)。

这三大时期,共形成了三个台阶,第一个台阶形成于1959年,出版总印张达到112.44亿印张,这一台阶直到1971年才得以突破。第二个台阶形成于1988年,出版总印张达到571.50亿印张,这一台阶直到1992年才得以突破。第三个台阶形成于2011年,出版总印张达到了3099.23亿印张,这一台阶至今尚未突破。

通过上述数据可知,我国出版业第三个时期是出版总量急速增长的时期。从出版增量的角度来讲,我国出版业第三个时期的出版增量占了中国出版业1949—2018年69年来出版总增量的77.82%。

20多年前,笔者在《中国出版量化分析》中指出:“这两大时期(1949—1970年,1971—1991年)形成了两个台阶。第一个台阶形成于1959年,出版总印张为112.44亿印张。形成这一台阶用了10年即1950—1959年。但随后1960—1970年长达11年的萧条和复苏一直未能突破这一台阶,因而可以说,形成和消化这一台阶实际花费的时间长达21年。第二个台阶形成于1988年,出版总印张为571.50亿印张。形成这一台阶用了18年即1971—1988年,假如加上其后的危机和复苏时间(1989—1991年),大约用了22年。我们得出这样一个结论,即我国出版业的发展大约每22年上一个台阶,或者说一个台阶支配的时间大约是22年。”[1]

当时,笔者预测,第三个台阶的形成时间大约在2014年左右,但现在来看,这一台阶形成于2011年,而且迄今我们尚未看到这一台阶被突破的可能性。同时,我们也发现,2012年以来我国出版业的下降及复苏的时间较之历史上任何一个时期都长。

(二)三大时期的特点

图5为我国书报刊出版总量增长率曲线图。1949—2020年,我国书报刊出版总量的年均增长率为9.99%,其中,增长率为负值的时间分别是1957年、1960—1962年、1968年、1986年、1989—1990年、2012—2020年。降幅最大的年份是1961年,高达40.58%,其次是1968年,为28.8%,其余年份降幅皆未超过20%。

除2012—2020年外,我国书报刊出版总量负增长连续三年的只有1960—1962年,连续两年的只有1989—1990年,其余出版总量负增长年份皆为一年。这两个连续两年及以上的负增长也就分别构成为两个下降时期的周期运动。

1949—2020年,我国书报刊出版总量共经历了两个完整的周期运动(1949—1970年,1971—1991年),及一个尚未完成的周期,即1992—2020年(表1)。

1949—1970年,我国书报刊出版总量年均增长率为9.63%。1971—1991年,我国书报刊出版总量年均增长率为6.32%。1992—2020年,我国书报刊出版总量年均增长率为4.55%。从增长率的绝对值来看,1949—2020年我国书报刊出版总量呈不断衰退趋势。其原因有两点:第一,受基数影响;第二,产业基础发生了根本性变化。从我国书报刊出版总量涨跌幅度及持续时间看,经过70多年的发展,我国出版业已经成为一个成熟的产业,出版总量不会再出现大起大落的涨跌局面。

1949—1970年,我国书报刊出版总量经历了高速增长后,开始急剧下跌,复苏过程用了9年时间。这一特点与我国当时的经济社会整体的发展趋势相一致。1971年后,我国出版业才得以恢复发展。1971—1991年,我国书报刊出版总量经历了相对较快的增长与短暂的复苏阶段,其根本原因是1978年以来的改革开放政策促使出版业形成了持续快速的发展局面。1992年以来,我国出版业不断发展,特别是持续19年的飞速发展,奠定了中国成为世界出版大国的地位。如果以2011年我国出版业发展的最高峰的数值与1950年比较,我国书报刊出版总印张增长了将近235倍。

二、书报刊发展的倾向性

图6到图8为1949—2020年我国书报刊印张增长曲线图,从整体上来看,我国书报刊三者的发展轨迹与出版总量的增长趋势一致,但又有各自的特点。总的来说,报纸与期刊的发展轨迹比较接近,图书则与报纸和期刊存在差异。

(一)书报刊各自的周期运动

1949—2020年,我国书报刊印张的年均增长率分别为10.23%、9.66%和10.50%(图9到图11)。期刊印张年均增长率最高,图书次之,报纸最低。但从整体来看,我国书报刊印张的年均增长率基本持平。

1949—2020年,我国图书印张共形成了三个台阶,完成了三次完整的周期运动和一次未完成的周期运动,时间分别为:1949—1964年、1965—1971年、1972—1993年,1994年至今。第一个台阶形成于1959年,图书印张达54.47亿印张。第二个台阶形成于1967年,图书印张达70.48亿印张。第三个台阶形成于1985年,图书印张达282.75亿印张。1994年以来我国图书印张持续增长,但直至今日,第四个台阶尚在形成中。从以上数据来看,第四个台阶应该在2019年完成,图书印张达938亿印张。但2020年开始,我国图书印张的下降有可能是受新冠肺炎疫情影响,所以目前还不能确定2019年是否完成了第四个台阶。

1994—2019年,我國图书印张持续增长了26年,从近300亿印张增长到了938亿印张。图书印张的持续、强劲增长,为我国出版总量的增长做出了巨大的贡献。2012年以来,我国出版总量的下滑,主要是由报纸引起的。

1949—2020年,我国报纸印张共形成了三个台阶,完成了两次完整的周期运动和一次未完成的周期运动,时间分别为:1949—1969年、1970—1991年,1992—2020年。第一个台阶形成于1960年,报纸印张达到47.84亿印张。第二个台阶形成于1988年,报纸印张达到231.27亿印张。第三个台阶形成于2011年,报纸印张达到2271.99亿印张。2012年以来报纸总印张持续下降,直至2020年。2020年报纸总印张相当于1999年的水平。

1949—2020年,我国期刊印张共形成了三个台阶,完成了两次完整的周期运动和一次未完成的周期运动,时间分别为:1949—1972年、1973—1997年,1998—2020年。第一个台阶形成于1959年,期刊印张达到12.05亿印张。第二个台阶形成于1985年,期刊印张达到77.29亿印张。第三个台阶形成于2012年,期刊印张达到196.01亿印张。2013年以来期刊印张持续下降。2020年期刊总印张相当于2004年的水平。

1992—2011年,我国报纸印张保持增长,从238.78亿印张增长到2271.99亿印张,增长了9.5倍。同一时期,图书印张增长了2.3倍,期刊印张增长了3.1倍。长时间保持过快的印张增长速度为报纸的急剧衰退埋下了种子。2012年以来,报纸印张出现超过两位数的负增长,而这一衰退也许要持续很长时间,且可能难以出现新的上升周期,这一趋势打破了前50年数据的规律性,即每22年左右形成一个新的周期运动的结论。

就我国书报刊出版总量的三大上升周期而言,1949—1959年、1971—1988年、1992—2011年,我国书报刊的增长率分别为:1949—1959年,图书24.87%、报纸21.57%、期刊31.32%;1971—1988年,图书8.50%、报纸6.46%、期刊13.43%;1992—2011年,图书5.90%、报纸7.02%、期刊3.58%。可以预见的是,无论新一轮书报刊出版总量的增长何时开始,书报刊出版总量的增长率很难再达到两位数。

(二)书报刊在出版总量中地位的变化

1950年,我国书报刊在出版总量中的比重分别为45%、49%和6%。2020年这一比重分别为50%、42%和8%,虽然图书和期刊的比重有所提高,报纸的比重有所下降,但变化不大。

这一结果主要是因为2012年以来,报纸行业发展不断衰退,但图书行业依旧坚挺。在2011年,这一比重为图书20%、报纸73%、期刊7%。图12到图14为1950—2020年我国书报刊在出版总量中的比重。

图书所占出版总量比重最高的时期是1966年和1967年,超过了60%,其余年份都在60%以下,超过50%的年份有四个时期,即1953—1958年、1962—1967年、1978—1985年、2019—2020年。报纸所占出版总量比重最高的时期是2004—2013年,超过了70%,1968—1972年报纸所占出版总量比重超过了50%。1972年之后报纸所占出版总量比重有所下降,但自1997年开始的50%到2000年的60%,再到2004年提高到70%,一直持续到2013年。

单纯从这些数据来看,我们可否得出这样一个结论:在经济社会发展相对落后的生态中,图书的生存和发展空间更广阔,因为图书所承载的内容更具基础性。相反,在经济社会发展相对发达的生态中,报纸更受追捧,因为报纸所承载的内容更具时效性。当然,这主要是就以知识为主体的图书与以新闻为主体的报纸而言的。新闻和信息只有在发达的生态中,才能成为人与人交流的重要内容。经济社会越发达,新闻和信息的重要性越高。图书则相对稳定,其也会随着经济社会的不断发展而增长,但不随经济社会的衰退而同速衰退。

我国期刊所占出版总量的比重最高的时期是1985年和1986年,为14%;超过10%的时期是1954—1960年、1980—1994年。期刊的属性介于图书与报纸之间,但更接近于报纸。

从书报刊所占出版总量的比重的变化来看,图书发展势头最好的时期是1978—1985年,这一时期,恰恰是改革开放初期。报纸发展势头最好的时期是1997—2013年,其经历了长达17年的繁荣发展时期,且几乎有十年的时间占据出版总量的70%以上。期刊发展势头最好的时期是1980—1994年,连续15年占出版总量的10%。

图书所占出版总量比重的上升并不是图书产业的快速发展造成的,而是期刊特别是报纸所占出版总量比重急剧下降造成的。2014年,图书所占出版总量比重仅为24%,此后,每年提高约5%。书报刊比重的变化,只是纸介质书报刊比重的变化,假如我们加上非纸介质出版物,按照类似的内容进行分类,其结果也许与2015年之前的书报刊比重差不多。

三、结论

20多年前,笔者分析新中国成立50年来中国出版业发展轨迹的相对线性变化。当前,中国出版业的发展轨迹已经发生了本质的变化,其最主要的量化表征就是报纸、期刊的衰退,而图书则是长达19年(1991年以来,其中,2014年微降)的增长。这一量化指标是前50年所不曾发生过的。因此,我们得出以下结论。

(一)书报刊出版总量的正增长受新冠肺炎疫情影响较大

新冠肺炎疫情影响了纸介质出版物的发展,即使是图书,其印张也在2020年出现了显著下降。由于图书和报纸占的比重太大,期刊虽然降幅较低,但是对出版总量的影响不大。受图书的独特属性影响,图书印张的大幅度下降不会持久,当报纸的印数降幅能在疫情结束时有所收窄,出版总量的正增长就有可能到来。

报刊印张何时止跌,目前我们仍然无法预测,但有一点是明确的,即2011年报刊的出版总量规模在未来的20年内是不可能再突破了。因为假如未来的书报刊印张增长主要来自图书,那么图书总印张达到3099.23亿印张的时间是22年后。当然,并且,图书长达多年的印张增长趋势,必定会在某个时间点出现新的下降趋势。这一时间点也许在5年内就会出现。这就意味着中国出版业进入了一个新的发展时期,这一时期与2011年以前有着本质的区别。

(二)书报刊在未来将面临更加严峻的挑战

从1949—2020年书报刊的发展历程我们可以看到,2011年之前,书报刊出版总量也有上升和下降,但每一次下降时间都非常短暂。2011年之前,尽管印刷技术也曾经制约过出版业的发展,但只是制约。2011年之后,微博、微信等新媒体的不断发展,与报刊特别是报纸产生强竞争关系,报刊特别是大众类、市场类报刊不断迭代更新着产品形态。新闻永远无价,但报纸这一印刷时代的产品面临严峻的挑战。

但是,报纸是否从此一蹶不振或就此消亡呢?也不尽然。当报纸“触底”之时,必然会进入一个新的增长阶段,并且从近期看,报纸的完全消失还是比较遥远的事情。据路透社新闻研究所的统计数据,我国党报、行业报、县市报等报纸近年来逆势增长,保持稳中有进的发展势头。中国报业协会印刷工作委员会2021年度全国报纸印刷量调查统计工作显示,根据样本单位报纸总印刷量的情况计算,2021年度全国报纸总印刷量为608亿对开印张,环比上升1.28%。这是近10年来全国报纸总印刷量的首次环比上升,扭转了此前连续9年负增长的态势[2]。

(三)迎接新时代

从1949—2020年我国出版業的发展轨迹来看,政治、文化、经济的重大变动,对出版业造成的影响只是暂时的,出版总量下降周期最长不会超过3年,之后会迎来新的、更长时间的增长阶段。任何一种依托旧技术的产品,在新技术产生之后,总要退出历史舞台。这就是产品的生命周期。但是,这个产品及其产业,只不过是换了一张新面孔,穿了一件新衣服,其服务对象的基本需求是不变的。

21世纪以来,互联网特别是移动互联网的不断发展及其在信息存储和传播领域的应用,对纸介质图书的影响是巨大的。正如没有印刷术,报纸产业不可能出现一样,新的存储和传播技术必将催生新的新闻媒体的产品形态。

从短期来看,报纸不会消亡,但其会改变纸介质呈现形态。从长期来看,以纸介质报纸为基础的报纸产业将不复存在,取而代之的是传媒业,是主要依托互联网技术甚至新一代数字技术兴起的新的媒介形态。这一媒介形态是融合了报刊、文字、图片、音频、视频、动漫等一系列新闻形态的新型产业。这一新型产业在数字新技术的支撑发展下,也许将扩展新闻的边界,融入人们生产生活的现实元素,形成一种新生态。这一产业或新生态目前虽然并未定型,但已初露端倪。随着改革的不断深化,技术的不断进步,市场逐渐成形,企业对产生模式的不断探索,一个崭新的“报业”将再次成为“新出版”重要的组成部分,并推动“新出版”成就新的辉煌。

就目前报业、期刊业、书业而言,绝大多数新闻出版单位都已经建立网站、微信公众号和纸介质版的数字媒介以及非纸介质版的数字媒介。据相关报道,目前,全国至少有67家报社兴办“中央厨房”,各地融媒体中心建设更是如火如荼。实际上,现在的报业已经不再是单纯的报纸的报业,而是各种媒介集合的报业,本质上就是传媒业。

图书业也是如此。电子书、在线阅读、在线教育、听书、知识付费等,都已经成为出版社的基本产品模块,编辑在编书的过程中早已习惯把“知识内容”当作本体,并根据市场来修正内容的呈现形式。甚至一本好书,在其诞生之前,就已经设计好了多种形式。

目前来看,中国出版业的新时代已经到来。2011年之后,我国书报刊出版总量的发展已经呈现新的规律,但其规律性目前尚不清晰。但即使对印张持续下降的报业而言,新的机遇已经出现,更大规模、更大范围的报业平台正在形成。我们要充满信心、充满希望、充满创业的激情,开创出版业新的未来。

[参考文献]

[1]刘拥军,朱晓峰.中国出版量化分析[J]出版广角,1999(10):137-142.

[2]王勤,祝小霖.全国报纸总印刷量10年来首次环比上升[N].中国新闻出版广电报,2022-03-30.