自媒体信息披露助推了高并购溢价吗?

2023-05-30黄宏斌马育如张玥杨

黄宏斌 马育如 张玥杨

摘 要:基于2011—2020年沪深A股上市公司数据,考察被并购企业在并购活动前是否会利用自媒体进行策略性信息披露以调节并购溢价。研究发现:被并购企业在被并购前会利用自媒体信息平台选择性地披露“利好”消息,抬高自身的市场价值,提高并购溢价,以实现自身利益的最大化。同时,并购的类型不同,被并购企业期望的并购溢价也不同,其会通过自媒体平台的信息发布来调节并购溢价向自身期望的方向发展。进一步分析发现:被并购企业侧重发布不同类型的自媒体信息以提高并购溢价,且被并购企业在并购活动前发布的自媒体信息显著提升了并购成功的概率。此外,被并购方利用自媒体信息披露调节并购溢价的行为仅具有短期性。

关键词: 自媒体;信息披露;并购溢价;横向并购;非关联并购

中图分类号:F832.5 文献标识码: A文章编号:1003-7217(2023)02-0061-10

一、引 言

在我国宏观经济结构调整和产业转型升级的大背景下,并购重组作为企业优化资源配置、提升发展速度、实现自身战略目标的重要工具,日益受到政府和资本市场的关注。Wind中国并购库数据显示,我国资本市场并购活动异常活跃,交易数量和规模均持续升温。2010—2020年,无论是公告的并购数量还是交易金额,均呈现出上升的趋势。尤其是2020年,共计发布公告10696起并购交易事项,涉及金额8.59万亿元,同比增长97.71%。在频繁的并购行为中,高溢价成为并购活动的显著特征之一[1]。因此,无论理论界还是实务界,对并购溢价影响因素及经济后果的研究始终未曾间断。

并购行为属于主并购方和被并购方的共同行为,因此,双方的选择特别是双方的信息披露均会对并购溢价产生一定的影响。一方面,主并购企业会通过管理媒体披露等行为来配合其并购重组活动,以抬高自身股价,从而以更少的股数获得相同价值的标的,达到降低并购成本的目的[2,3];另一方面,被并购企业也可在并购公告前期,通过策略性的信息披露行为来影响并购溢价[4]。但是,目前少有文献基于被并购方视角考察其策略性信息披露行为对并购溢价所带来的影響。与此同时,相比较于主流媒体的“合谋”或对主流媒体报导倾向的“管理”,自媒体的策略性披露更为方便快捷、低廉高效。如:利用Python技术爬取的上市公司微博信息数据显示,喜临门(603008.SH)2018年10月15日首次公告其被顾家家居(603816.SH)并购,在首次公告之前的12个月内,喜临门就利用自媒体频繁发文,公司微博发布数急剧上升到790篇左右。而在首次公告之前的第24个月起至首次公告之前的第12个月为止的期间内,喜临门在微博中发布的信息数量只有120篇;在并购公告后的12个月内,公司发布的微博数量又回落到360篇左右。这说明被并购企业作为参与并购活动的另一方,也有充分的动机通过自媒体信息披露达到调节并购溢价的目的。

那么,互联网时代下,被并购企业是否会利用自媒体进行自利性信息披露,从而操控并购溢价来满足自身利益的最大化;不同的并购类型和不同的目的下,被并购企业利用自媒体发布信息的频率和类型是否存在显著差异;便利性与快捷性兼备的自媒体信息发布是否促成了并购的最终成功?已有研究大都基于主并购方的视角[1-4],围绕协同效应假说、过度自信假说和委托代理理论,从公司层面、高管层面和其他利益相关者层面来研究并购溢价的影响因素,基于被并购方角度的研究较少。然而,并购双方的共同博弈决定了最终的并购溢价,因此,本文从被并购方自媒体策略性信息披露的角度探讨其对并购溢价的影响,以丰富并购溢价影响因素的研究边界;为被并购企业如何借助自媒体在并购中获取更高的溢价提供参考,也为监管层加强对并购活动中并购双方信息披露的监管提供有益的借鉴。

二、理论分析与研究假设

(一)自媒体信息披露与并购溢价

被并购企业的评估价值及定价是并购的核心,其价值不仅仅针对财务状况进行评估,还包括许多非财务因素[5]。在不完全信息前提下,主并购方对于被并购方的内在价值存在信息劣势。为了以更合理的价格收购被并购方,主并购方会聘请资产评估机构对被并购方的价值进行评估,并基于评估价格与被并购企业的股东博弈,直至达成均衡[6]。被并购方的估值是并购定价的主要依据,估值水平越高,主并购方愿意支付的溢价也越高。被并购方所发布的财务信息及其他信息始终是主并购方和评估机构对被并购企业进行估值的重要依据[6]。被并购企业自媒体信息的披露能够补充大量非财务、运营性的特质性资讯,为市场价值的实现提供额外的有效信息[7],是评估机构进行资产评估的重要信息来源。

当被并购企业即将发生并购时,会更倾向于披露更多的信息,使得主并购方能够更准确地对自己进行估值,尤其是在一些根据会计信息难以预估的高科技行业以及未来盈利存在较大不确定性的行业[8]。当其他信息供应不足,主并购方决策难度增大时,自媒体发布原创信息会为其提供更多增量信息资源[9]。被并购企业利用微博披露大量的特质性信息,其中84%是正式公告之外的信息,这些原创信息对公司正式公告和媒体披露的重大事件形成有益补充,辅助主并购方更及时清楚地了解公司经营状况和判断公司盈利能力[10],可以降低与被并购方及资产评估机构之间信息不对称的程度,减少被并购方价值被高估的风险[11]。另外,具有信息优势的被并购方会在自媒体中披露对自己有利的信息,隐藏对自己不利的信息,进而获得高于自身实际价值的对价[12],诱导主并购方“无意间”支付更多的并购溢价[6]。

由于外部利益相关者对原始信息的关注度及反应往往不足,已经发布的原创信息常常需要经过再度报道才能对资本市场产生比较大的影响[13]。当公司在微博转发扩散已披露的信息时,有助于信息的传播和发酵,吸引更多的关注[14],被并购企业微博发文的效果及影响也就更大,对价值评估过程及并购溢价的影响也会更强。总之,被并购企业依靠自媒体发布原创信息倾向于提供更多的增量信息,减少资产被低估的风险,而发布转发信息倾向于吸引更多的关注,进一步提高自身的市场估值水平,推高并购溢价。据此,提出研究假设1和2。

H1 被并购企业在进行并购活动前会在自媒体中发布更多的原创和转发信息。

H2 自媒体发布的原创和转发信息越多,对并购溢价的提升作用就越强。

(二)横向、纵向并购下的自媒体信息披露与并购溢价

横向并购是指在生产和销售相同或相似产品的同一行业内发生的企业之间的并购[15]。横向并购可以产生协同效应,提高公司经营能力和融资能力,成功的并购整合可以降低生产成本,提高公司产品的市场占有率[16]。但是主并购方实施横向并购会在一定程度上有效减少行业内竞争对手的数量,增强自身对产品市场的控制,因而很可能会遭到被并购方的强烈反对,被并购方利用自媒体信息平台提升并购溢价的动机也会更加强烈。

纵向并购是在上下游产业链条上形成一体化,以组织内部的交换替代市场交易来节约成本的并购模式[17]。纵向并购会提升参与并购企业的收益,对并购双方都是有利的[18]。纵向并购可以将具有不确定性的市场交易行为内部化,使购买方稳定原材料等供应渠道、供应方稳定销售渠道,从而减少价格资料收集、签约、收取货款、广告等方面的支出并降低生产协调成本,提高企业的生产效率,同时提升企业的规模效益,促进技术进步并增强其市场竞争力[19]。一方面,纵向并购可以使没有参与其中的局外企业减少参与交易的机会,通过垂直封锁提高竞争对手的成本,帮助上游垄断企业获取行业垄断利润;另一方面,纵向一体化可以帮助参与并购的下游企业降低交易成本,推高其他下游企业的成本,减弱市场竞争。下游企业可以非控股并购有效率的上游供应商,将外部竞争内部化从而提升行业利润。因此,企业通过纵向并购可理解为提高垄断力量、减弱市场竞争的垄断动机说[20]。

与横向并购相比,由于纵向并购可以显著地减少被并购方的交易成本,为被并购方带来竞争优势

和垄断优势,因而被并购方更多地可能会为了降低交易成本及提高自身的市场竞争力而在并购价格方面作出一定的让步,以推动并购的顺利进行。此时,被并购方通过自媒体信息披露来操控并购溢价的动机也会更弱,在并购前利用自媒体平台提高并购溢价的行为也会更少。据此,提出研究假设3。

H3 相比较于纵向并购,被并购企业在进行横向并购时,对并购溢价的操控动机更强,发布的自媒体原创和转发信息的数量会更多,对并购溢价的影响也会更大。

(三)关联、非关联并购下的自媒体信息披露与并购溢价

关联并购是指发生在上市公司与其控股股东、董事及其控制的其他成员公司之间的并购行为[21]。在外部市场环境和监管制度尚不健全的情况下,控股股东利用关联并购掏空上市公司的行为层出不穷[22]。但是,随着我国市场监管制度的日益完善以及在我国“一股独大”的金字塔股权结构下,控股股东依靠关联并购方式掏空公司的情况逐渐减少,越来越多的关联并购是出于支持的动机[23]。

众所周知,我国证券监管机构对上市公司盈利水平存在“刚性管制”。在该制度下,上市公司连续两年以上亏损就将面临ST甚至退市的风险。另外,上市公司进行增发配股也往往需要达到一定的盈利水平。因此,当被并购方的关联公司财务状况欠佳时,被并购方控股股东会有强烈的动机帮助其关联公司渡过难关[24]。被并购方的控股股东可以通过并购重组,以较低价格向关联公司注入优质资产,合法且有效地帮助关联公司提高投资效率,从而对关联公司起到支持作用。而在非关联并购下,被并购方没有向非关联并购方输入低价优质资产的动机,此时,被并购方利用自媒体信息平台提高并购价格的动机也会更加强烈。据此,提出研究假设4。

H4 相比较于关联并购,被并购企业在进行非关联并购时,对并购溢价的操控动机更强,会增加自媒体原创和转发信息的发布,提升并购溢价。

三、研究設计

(一)样本选择与数据来源

本文以2011—2020年沪深两市全部A股非金融类上市公司为研究样本,除上市公司微博之外的数据源自CSMAR、Wind数据库。为获得更为准确和可靠的研究结果,对数据进行了以下处理:筛选并去除金融保险业公司;剔除数据异常样本;为避免极端值的影响,在1%和99%水平上对所有连续变量进行winsorize缩尾处理。最终获得6710个有效观测样本。

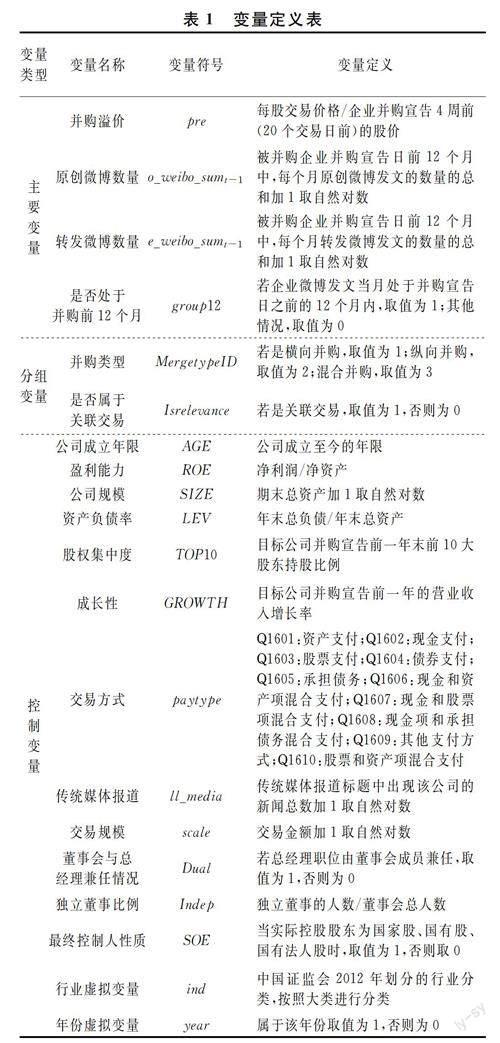

(二)变量设定

1.被解释变量。被解释变量为并购溢价(pre),参考温日光[24]的研究,并购溢价为每股交易价格与目标公司并购宣告4周前(即20个交易日前)股价的比值。

2.解释变量。据数据统计,2011-2020年我国A股资本市场共有3726家上市公司开通了官方微博。因此,选取微博作为自媒体平台的代表来进行实证分析,收集含有上市公司名称或简称并经过新浪微博加蓝V真实身份认证的上市公司官方微博,利用Python网络爬虫技术,爬取所有开通官方微博的上市公司2011—2020年在其官方微博上发布的所有微博信息,既包括原创微博,也包括转发的微博(转发信息是指在微博发文中明确标识为“转”字的文档),最终得到2910690条自媒体微博信息披露数据集。

根据我国证券法的规定,以协议方式收购上市公司时,达成收购协议后,收购人必须在3日内将该收购协议向国务院证券监督管理机构及证券交易所作出书面报告,并予以公告。自收到中国证监会核准文件之日起,超过12个月未实施完毕的,核准文件失效①。因而,本文研究被并购企业并购前12个月的自媒体信息披露情况,根据爬取数据整理得到相关自变量。各变量及其定义见表1。

3.控制变量。依据现有文献,对可能影响并购溢价的因素进行控制。各控制变量见表1。

(三)模型设定

通过OLS回归分析对所提出的假设进行验证:为了考察在参与并购前被并购企业的自媒体信息发布情况及其是否会对并购溢价产生影响,构建模型(1)和(2)检验假设1,即检验被并购企业在并购前12个月自媒体信息的发文情况;构建模型(3)和(4)检验假设2,即检验被并购企业在并购前12个月的原创转发微博信息对并购溢价的影响。将模型(1)~(4)在横向和纵向样本下分别进行回归检验假设3;在关联和非关联并购样本下分别进行回归检验假设4。构建模型(5)和(6)检验微博信息披露的中介效应。

o_weibo_sumt-1=α0+α1group12+ Σαcontrols+Σind+Σyear+εi,t(1)

e_weibo_sumt-1=γ1+γ2group12+ Σγcontrols+Σind+Σyear+εi,t(2)

pre=β0+β1o_weibo_sumt-1+Σβcontrols+ Σind+Σyear+εi,t(3)

pre=δ1+δ2e_weibo_sumt-1+Σδcontrols+ Σind+Σyear+εi,t(4)

pre=ω1+ω2group12+ω3o_weibo_sumt-1+ Σωcontrols+Σind+Σyear+εi,t(5)

pre=ρ1+ρ2group12+ρ3e_weibo_sumt-1+ Σρcontrols+Σind+Σyear+εi,t(6)

四、实证结果与分析

(一)描述性统计

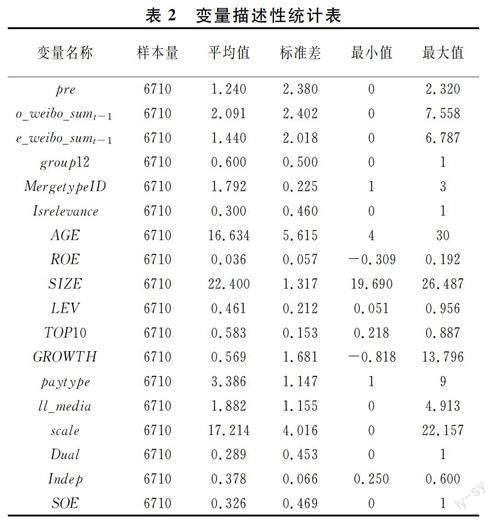

表2是变量描述性统计结果,并购溢价(pre)均值为1.24,说明我国大多数并购都存在着并购溢价的现象。其最大值为2.32,表明存在部分企业支付过高并购溢价的情况。标准差为2.38,说明不同并购活动的溢价幅度相差很大。原创微博数量(o_weibo_sumt-1)标准差为2.402,最大值和最小值分别为7.558和0,说明不同的企业在并购前12个月发布原创微博的数量差异明显。转发微博数量(e_weibo_sumt-1)标准差为2.018,最大值和最小值分别为6.787和0,说明各企业在并购前12个月发布转发微博的数量也存在着较大的差异。变量group12均值为0.6,说明在并购前12个月大概有60%的被并购企业会积极地发布微博信息。该描述性统计结果与现有文献的研究结论无显著差异。

(二)多元回归及其结果分析

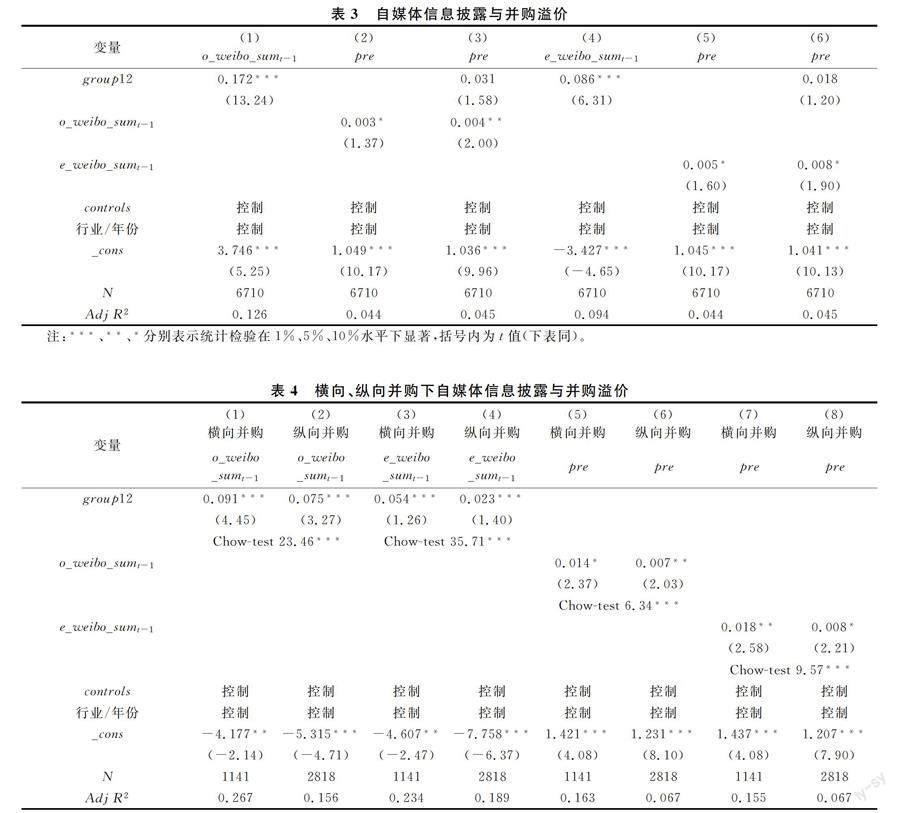

1.被并购企业自媒体信息披露与并购溢价。为验证在并购前12个月,被并购企业是否会多发布自媒体信息及其对并购溢价的影响,使用模型(1)~(6)进行多元回归分析,结果见表3。表3中列(1)和列(4)显示,被并购企业在并购前12个月原创和转发微博发文量显著高于其他时期,假设1得证。表3中列(2)和列(5)显示,更加频繁的发布自媒体原创和转发信息会导致并购溢价的提高,假设2得证。

从表3中列(3)和列(6)报告的中介效应结果看,group12由显著变为不显著,且微博发文量显著,说明自媒体信息披露在对并购溢价产生的影响中发挥了完全中介的作用。

2.横向、纵向并购下自媒体信息披露与并购溢价。表4显示,被并购企业在进行横向并购和纵向并购时都倾向于多发布原创和转发信息来向外界释放一些“利好”的消息,自媒体信息的发布会提高并购溢价。进行Chow-test检验后发现,与纵向并购相比,被并购企业在横向并购前12个月发布的微博原创、转发信息数量更多,对并购溢价的操控动机更强,发布的自媒体原创和转发信息对并购溢价的提升作用更大。

3.关联、非关联并购下自媒体信息披露与并购溢价。将并购事件按照是否属于关联并购进行分组回归,结果见表5。在进行非关联并购时,被并购企业在并购前12个月会多发原创信息和转发信息,在微博上发布的原创信息和转发信息可以提高并购溢价。进行关联并购前发布的微博信息数量也会增多,但发布的自媒体信息对并购溢价没有产生作用。同时,进行Chow-test检验后发现,被并购企业进行非关联并购前12个月发布的微博原创信息数量更多,此时对并购溢价的操控动机也更强。另外,关联并购虽然也会在并购前12个月发布自媒体信息,但可能并非是为了提高并购溢价而向外界披露一些“利好”的消息,更多的可能是因为要按照准则的规定,对外披露关联并购的一些具体信息。

五、稳健性检验

(一)将微博发文量替换成微信发文量

微信公众号是近年来上市公司另一种常用的自媒体信息披露渠道,因此,将自变量由微博数据替换为微信公众号数据进行分析。根据上市公司名称或简称,手工收集了通过微信企业认证且账号主体为上市公司本身而非其子公司或分公司的上市公司官方微信公众号,并按照前述方法爬取上市公司官方微信公众号上微信推文的信息,最终获得1 404 287条微信信息披露数据集。使用被并购企业并购前12个月累计的原创和转发微信数量(o_weixin_sumt-1和e_weixin_sumt-1),替代原创和转发微博数量(o_weibo_sumt-1和e_weibo_sumt-1),考察被并购企业在并购前12个月发布微信原创和转发信息的情况及其对并购溢价的影响,回归结果依然显著,研究结论稳健(限于篇幅未列示,备索)。

(二)变换并购溢价的计算方式

以变换并购溢价的计算方式来检验结果的稳健性,参考曾宪聚等[25]关于并购溢价的计算方法,即并购溢价=(交易总价-交易标的方净资产)/交易标的方净资产。将新计算出的并购溢价(pre2)与被并购企业在并购前12个月发布的微信公众号原创信息及转发信息数量进行回归,结果与主回归基本一致,说明结论是稳健的。

(三)工具变量

参考黄宏斌等[26]的做法,以企业是否属于互联网十大城市(city10)作为工具变量,对可能存在的内生性问题展开进一步处理。工具变量city10取1,表示上市公司所在城市為10个互联网水平发展最好的城市之一,否则为0。将原创和转发信息合并成微博发文总量(weibo_sumt-1)来进行分析。弱工具变量检验的F值为117.587,说明其并非弱工具变量。回归结果与主回归结果基本一致,结果依然稳健。

六、进一步分析

(一)被并购企业并购前倾向于发布的自媒体信息类型

如前所述,被并购企业在并购前12个月原创和转发微博发文量显著高于其他时期,通过发布自媒体原创和转发信息来操控并购溢价,实现自身利益最大化。因此,进一步分析被并购企业在并购前会倾向于披露哪一类的自媒体信息来实现操控并购溢价的目的。

将微博信息分为12类,分别为业绩类、融资类、市场营销类、企业研发类、企业新产品发布类、企业投资类、声誉类、社会责任类、企业文化建设类、政府及政策相关类、所有制改革或公司治理类和噪声类等,相关数量统计见表6。将分类后的微博发文量(weiboi_sumt-1)与并购溢价(pre)进行回归,如表7和表8所示,被并购企业在并购前12个月会利用自媒体发布业绩类、企业新产品发布类及企业投资类信息,较少发布企业融资类信息,达到提高并购溢价的目的。可能的原因在于被并购方希望向外界传递自身具有较大发展潜力和发展前景的信号,从而吸引并购方管理层提高并购价格,实现自身利益的最大化。

(二)自媒体信息披露对并购成功率的影响

被并购企业在并购前,会通过自媒体平台进行“利好”信息披露来塑造自身的良好形象,增加与并购方谈判的优势,提高并购价格,操控并购溢价,实现自身利益的最大化。那么,被并购企业通过发布自媒体信息以提升并购价格的行为能否产生作用,促进高并购溢价的并购活动顺利完成呢?我们选取了一个新的虚拟变量succeed来表示并购事件是否成功,如果并购成功,succeed取值为1,否则取值为0。将该变量与被并购企业是否在并购前12个月发布自媒体信息这一变量(group12)来进行logit回归,结果见表9。从总体上看,被并购企业在并购前12个月发布自媒体信息会明显地提高并购的成功率。被并购方进行横向、纵向、非关联并购时,在并购前12个月通过在自媒体平台上发布“利好”信息,会促进并购的顺利完成。在进行关联并购时,自媒体信息的披露反而会降低并购的成功率。这是因为在关联并购中,被并购企业虽然会在并购前发布自媒体信息,但更多的可能是按照证券市场信息披露制度的要求对外披露关联并购的一些具體信息,如交易概述、交易各方情况、具体协议等。其发布自媒体信息并不是为了提高并购溢价,促进并购的顺利完成。相反,对关联交易的强制性披露要求会降低信息不对称情况,减少控股股东通过关联并购掏空上市公司的行为[27],限制不规范的关联并购,抑制关联并购的成功率。

(三)利用策略性自媒体信息抬高股价行为的短期性

在被并购方参与并购活动前12个月,可以通过发布更多的自媒体原创和转发“利好”消息来提高自己的市场估值,造成股价上扬,进而提高并购溢价。但是这种利用策略性自媒体信息抬高股价的行为具有短期性,在并购协议达成、并购活动开始后,被并购企业的股价不会一直保持在一个较高的水平,可能会出现股价下跌的情况。为此,构建一个新的变量pre_post来进行检验,这一变量表示并购日后20天的股价/并购日当天的股价。将pre_post与被并购企业在并购前12个月内,每个月发布的自媒体原创和转发信息的数量总和进行回归,结果见表10。

可见,pre_post对o_weibo_sumt-1和e_weibo_sumt-1的回归系数显著为负,说明被并购企业在并购前12个月发布自媒体信息的“利好”倾向越明显,并购后股价的下跌幅度也越大,即被并购方在并购前12个月利用自媒体信息披露来提高并购价格的行为仅仅具有短期性。

七、研究结论、政策建议及未来研究展望

以上研究表明:被并购企业在并购前12个月会多发布自媒体原创和转发信息,通过增加原创信息和转发信息的发文量来提高并购溢价;被并购企业在进行横向并购和非关联并购时,对并购溢价的操控动机更强,发布的自媒体原创和转发信息的数量会更多,对并购溢价的影响也会更大。进一步研究发现,被并购企业在并购前12个月会通过发布业绩类、企业新产品发布类及企业投资类相关的自媒体信息,提高并购溢价。同时,被并购企业进行横向、纵向和非关联并购时,策略性发布自媒体信息能够抬高并购价格并提升并购成功的概率,从而保证并购的顺利完成。另外,被并购方利用自媒体信息披露调节并购溢价的行为仅具有短期性,具体表现为自媒体信息披露与其并购后的股价呈显著负相关。

基于以上结论,得到以下政策启示:(1)从上市公司角度看,自媒体信息披露已经成为获取上市公司信息的重要途径,是作出并购决策的重要信息参考源。上市公司应该正确、合理地利用自媒体平台进行企业相关的信息披露,借助该平台特有的优势传递公司特质性信息,及时披露更多相关、可靠的信息,而不是将其沦为特定目的下对并购溢价进行操控的得力工具。(2)从监管层角度看,相关监管部门应该对上市公司自媒体信息披露进行更进一步的约束和监督,在给予上市公司一定信息披露自由度的同时避免企业借机炒作,通过择机披露信息来操控并购价格,违背市场规律。特别是在进行横向并购和非关联并购时,被并购企业利用自媒体进行自利性信息披露,提高并购溢价的动机会更加强烈。对此,相关的监管部门应对横向并购和非关联并购活动中的自媒体信息披露进行更严格的约束和监督。

本文聚焦于自媒体信息披露在并购溢价中发挥的作用,丰富了自媒体信息披露经济后果以及并购溢价影响因素的研究,为上市公司使用自媒体以及监管层完善自媒体信息披露规则提供了借鉴与参考。但研究仍存在以下不足:(1)主要以微博和微信公众号作为自媒体的典型代表进行研究,但受限于目前数据的可得性,没有控制或者进一步研究在抖音、快手等自媒体平台中,上市公司是否会通过信息披露的差异化操作来进行并购溢价的调节,现有的结论是否还同样适用也不得而知。未来可继续分析其他自媒体平台中信息披露的数量对于并购溢价的影响。(2)仅仅是从统计数据的角度,从理论层面对被并购企业的自媒体信息行为进行分析。未来可通过结合企业的具体案例来说明自媒体信息披露对并购溢价的影响。(3)论证自媒体信息披露对并购溢价的影响时,着眼于信息披露的原创和转发量,而忽略了评论、点赞等对于信息受众的不同影响。未来可进一步讨论自媒体信息披露的其他维度对并购溢价的影响。

注释:

① 资源来源:《深圳证券交易所上市公司信息披露指引第3号——重大资产重组》第五十三条。

参考文献:

[1] 张莹,陈艳. CEO声誉与企业并购溢价研究[J]. 现代财经(天津财经大学学报),2020,40(4): 64-81.

[2] Ahern K R,Sosyura D. Who writes the news? Corporate press releases during merger negotiations[J]. The Journal of Finance,2014,69(1): 241-291.

[3] 邵志浩,才国伟. 企业存在策略性的媒体信息管理行为吗?——来自中国上市公司并购重组的证据[J]. 南开经济研究,2020,36(3): 103-122.

[4] 章卫东,李泽宇,郑鸿锐,等. 内部人减持前的并购行为:战略并购抑或套现并购——基于伪市值管理的视角[J]. 证券市场导报,2021,31(10): 33-43.

[5] 郑湘明,秦喜杰. 企业并购和目标企业定价研究[J]. 财经问题研究,2004,26(1): 82-86.

[6] 秦喜杰. 企业并购中目标企业的定价分析[J]. 当代财经,2003,24(2): 84-86.

[7] 黄宏斌,岳佳诚,马静静. 自媒体营销信息披露的价值创造[J]. 财会月刊,2021,42(13): 118-125.

[8] Chen S,DeFond M L,Park C W. Voluntary disclosure of balance sheet information in quarterly earnings announcements[J]. Journal of Accounting and Economics,2002,33(2): 229-251.

[9] 黄宏斌,翟淑萍,孙雪娇. 自媒体信息披露与融资约束[J]. 当代财经,2020,41(7): 87-99.

[10]何贤杰,王孝钰,赵海龙,等. 上市公司网络新媒体信息披露研究:基于微博的实证分析[J]. 财经研究,2016,42(3): 16-27.

[11]王孝钰. 高调的“底气”:基于公司微博业绩披露的交易策略[J].上海财经大学学报,2016,18(4): 97-107.

[12]张先治,杜春明. 管理层能力与并购过程价值创造[J]. 财经问题研究,2020,42(12): 78-88.

[13]Rogers J L,Skinner D J,Zechman S. The role of the media in disseminating insider-trading news[J]. Review of Accounting Studies,2016,21(3): 711-739.

[14]徐巍,陈冬华. 自媒体披露的信息作用——来自新浪微博的实证证据[J]. 金融研究,2016,59(3): 157-173.

[15]魏明,路珍竹. 横向并购是否提升了公司绩效?——基于PSM-DID模型的分析[J]. 投资研究,2018,37(9): 76-89.

[16]Lichtenberg F R. Corporate takeovers and productivity[M]. Cambridge: MIT Press,1992.

[17]王宛秋,聶雨薇. 纵向一体化、市场化程度差异与并购绩效[J]. 国际商务(对外经济贸易大学学报),2016,30(3): 150-160.

[18]章伟果,扈文秀. 基于产品差异化双寡占供应链下的纵向并购时机决策[J]. 系统工程,2022,40(3): 95-106.

[19]张弛,余鹏翼. 并购类型会影响中国企业技术并购绩效吗——对横向、纵向和混合并购的比较研究[J]. 科技进步与对策,2017,34(7): 76-81.

[20]叶光亮,程龙. 论纵向并购的反竞争效应[J]. 中国社会科学,2019,40(8): 88-110+206.

[21]魏志华,卢沛,赵娟. 关联并购、并购溢价率与公司业绩——基于控股股东支持视角的实证研究[J]. 当代会计评论,2019,12(2): 36-66.

[22]黄兴孪,沈维涛. 掏空或支持——来自我国上市公司关联并购的实证分析[J]. 经济管理,2006,28(12): 57-64.

[23]魏志华,赵悦如,吴育辉. “双刃剑”的哪一面:关联交易如何影响公司价值[J]. 世界经济,2017,40(1): 142-167.

[24]温日光. 风险观念、并购溢价与并购完成率[J]. 金融研究,2015,58(8): 191-206.

[25]曾宪聚,陈霖,严江兵,等. 高管从军经历对并购溢价的影响:烙印-环境匹配的视角[J]. 外国经济与管理,2020,42(9): 94-106.

[26]黄宏斌,刘倩茹,冯皓. 数字经济时代“互联网+”是上市公司逆袭的利器吗?——基于自媒体新产品信息披露的研究[J]. 外国经济与管理,2021,43(5): 137-152.

[27]巫岑,唐清泉. 关联并购具有信息传递效应吗?——基于企业社会资本的视角[J].审计与经济研究,2016,31(2): 81-90.

(责任编辑:宁晓青)

Does We-media Information Disclosure Facilitate the High

Merger and Acquisition Premium?

--Based on the Perspective of M&A Types

HUANG Hongbin,MA Yuru,ZHANG Yueyang

(School of Accounting,Tianjin University of Finance and Economics,Tianjin 300222,China)

Abstract:Based on the data of A-share listed companies in Shanghai and Shenzhen from 2011 to 2020, this paper examines whether the acquired enterprises will use the we-media to disclose strategic information to adjust the M&A premium before M&A activities. We find that: before being merged, the merged enterprise will selectively disclose “good” news through we-media information platform to raise its market value and merger price, so as to maximize its own interests. At the same time, different types of mergers and acquisitions will lead to different M&A premium expected by the acquired enterprises, which will adjust the level of their own M&A premium by releasing information on we-media platforms. Further analysis shows that: the acquired enterprises focus on releasing different types of we-media information to improve the M&A price. In addition, the we-media information released by the acquired enterprises before M&A significantly improves the probability of M&A success. Besides, the behavior of the acquired adjusting the M&A premium by using we-media information disclosure is only short-term.

Key words:We-media; information disclosure; merger and acquisition premium; horizontal mergers and acquisitions; non-related merger and acquisition

收稿日期: 2022-01-19; 修回日期: 2022-08-31

基金項目:国家自然科学基金面上项目(71872121);2021年天津市研究生科研创新项目(2021YJSB359)

作者简介: 黄宏斌(1980—),女,天津人,博士,天津财经大学会计学院教授,博士生导师,研究方向:行为财务、资本市场财务与会计。