绿色信贷对环境污染治理的影响机制及异质性研究:基于我国长三角地区的实证检验

2023-05-30吴欣雨高立郭震林绿

吴欣雨 高立 郭震 林绿

关键词:“双碳”目标;绿色信贷;生态环境;传导机制;异质性特征

一、引言

自改革开放以来,我国的经济呈现出快速发展的趋势,取得了举世瞩目的成就。然而,我国长期以来粗放型的经济发展模式也带来了严重的环境问题。2013年党的十八届三中全会提出“用制度保护生态环境”的路径;2016年12月5日,国务院发布了《“十三五”生态环境保护规划》,《规划》中明确了打好污染防治三大战役、加快推进生态环境领域国家治理体系和治理能力现代化的目标;2020年9月22日,习近平总书记在第七十五届联合国大会上提出“碳达峰”和“碳中和”的目标。这些环境污染治理政策的提出对我国的环境污染治理和生态文明建设提出了更高的要求,对推动我国经济高质量发展具有重大的战略意义。

在“碳达峰”“碳中和”及“打好污染防治攻坚战”的目标下,绿色发展成为了推动我国经济高质量发展的重要引擎。而金融发展与绿色发展之间的关联日益紧密(凌玲等,2020),近年来,我国逐步重视利用金融手段引导资金流向生态环保等绿色领域(李哲和王文翰,2021)。在经济发展的高级阶段,绿色金融是实现高质量发展的必然选择(文书洋等,2021)。由于我国的金融体系的特征是银行主导(梅应丹和高立,2011),因此绿色信贷是绿色金融领域最重要的组成部分(王馨和王营,2021)。绿色信贷是我国在国际社会普遍实行“赤道原则”的背景下提出的。所谓“赤道原则”,是一套旨在判断、评估和管理项目融资中的环境与社会风险的金融行業基准,出现在2003年6月,也是绿色信贷的实践准则。2007年,绿色信贷的概念在《关于落实环境保护政策法规防范信贷风险的意见》中被首次提出。2012年,中国银行业监督管理委员会制定的《绿色信贷指引》中,正式推出了绿色信贷政策。2021年以来,在“双碳”目标的指引下,商业银行绿色信贷业务发展迅速。根据银保监会的统计数据,2021年末,绿色贷款余额为15.9万亿元人民币,同比增长33%,比上年末提高12.7个百分点。

当前,对于绿色信贷发展及其影响效应的研究,学界大多从微观的角度出发,研究绿色信贷政策对企业和商业银行的微观影响。从企业角度,何凌云等(2019)认为,绿色信贷水平的提高对环保企业的技术创新有显著的促进作用。杨柳勇和张泽野(2022)、Zhang等(2022)的研究表明,在成本效应与信贷约束效应的作用下,绿色信贷政策会抑制重污染企业的技术创新。从商业银行角度,汪炜等(2021)认为,绿色信贷政策能够通过降低商业银行风险水平进而提升商业银行的综合竞争力。廖筠等(2019)研究表明,绿色信贷对银行经营效率有长期显著的正向促进作用。丁宁等(2020)发现,绿色信贷政策的实施会通过成本效应机制降低银行成本效率,但同时能够改善银行的信贷风险管理、提升银行的声誉,对银行成本效率施加正向影响。而从宏观角度研究绿色信贷对环境污染治理的文献相对较少,Zhang等(2021)以中国为例,实证检验了绿色信贷对环境质量改善的积极作用。江红莉等(2020)、李增福等(2022)研究表明,绿色信贷对地区碳排放具有显著的抑制效应。蔡海静等(2019)发现,绿色信贷政策在一定程度上促进了节能减排,改善了环境质量。此外,学界尚未对绿色信贷影响环境污染治理的异质特征及传导机制进行深入研究。在我国加快推进绿色低碳发展的背景下,绿色信贷政策的实施对推进我国环境治理及经济高质量发展具有重要意义。绿色信贷对环境污染的治理效应究竟如何?对于发展状况不同的地区,绿色信贷对环境污染的治理效应是否有显著差异?二者之间存在怎样的逻辑关系与传导机制?对这些问题进行深入研究将会对我国进一步有针对性地推进绿色信贷政策、使其更好地发挥对环境污染的治理效应进而推动我国经济高质量发展具有重要意义。

2021年11月19日,作为我国经济高质量发展的示范区的长三角地区推出了《长三角生态绿色一体化发展示范区绿色金融发展实施方案》(以下简称《方案》),《方案》中明确了大力发展绿色信贷的主要任务以及助力一体化示范区实现“碳达峰”“碳中和”的目标。这极大促进了长三角地区绿色信贷的发展、推进了区域经济高质量发展的进程。根据浦发银行公布的数据,2020年末,浦发银行在长三角地区的绿色信贷余额超过1000亿元。同时,根据《长三角高质量发展指数报告(2020)》,在2019年,长三角高质量发展指数达到127.1,较2013年累计提升27.1个点,较2018年提升4.9个点,长三角地区高质量发展总体趋势向好。长三角地区是生态绿色一体化发展示范区,因此选择长三角地区作为研究区域,这对推进我国其他区域的绿色信贷的发展,具有一定的借鉴意义和参考价值。

基于上述原因,本文深入研究了绿色信贷对环境污染治理效应的异质性特征及传导机制。在实证过程中,本文选取长三角地区41个城市2013-2019年的年度面板数据,通过构建绿色信贷与环境污染的双向固定效应模型,分析了绿色信贷对环境污染治理的影响、异质特征及作用机制。

本文的创新之处在于:(1)依据改进的STIRPAT模型对控制变量进行了选取。(2)对城市是否属于长三角城市群、城市规模、财政不平衡程度和环境污染程度存在的差异,进行了异质性分析。(3)从企业技术创新、产业结构升级和社会经济增长三个角度,实证研究了绿色信贷对环境污染治理的传导机制,并且对财政失衡在传导机制中的调节效应进行了讨论。希望本文的研究为长三角地区推进绿色信贷政策、推动“双碳”目标的实现,提供一定的理论支持或决策参考。

二、理论机制及研究假设

推动社会经济可持续发展是当今时代的主题,也是我国加快形成“双循环”新发展格局的必然要求。在这一背景下,绿色发展的理念深入人心,绿色信贷则是绿色发展的产物之一。绿色信贷又被称为可持续融资,其概念的提出及发展旨在在金融信贷领域建立环境准入门槛,从源头上影响高污染企业的发展,推进绿色产业的发展,进而更好实现环境污染治理及经济高质量发展。基于绿色信贷政策提出的背景及预期目标,该部分主要从理论角度分析绿色信贷对环境污染治理的直接影响及作用机制,并提出本文的研究假设。

(一)绿色信贷对环境污染治理的直接影响

银行是绿色信贷业务的主要实施者(林绿等,2020),绿色信贷政策要求银行在进行评估和授信决策的同时,将企业的环保性质和环境效益纳入重要考量。这可能使得商业银行通过“差异化定价”的方式引导资金流向节能环保、可持续发展的企业,而重污染企业的融资成本上升,以银行贷款为来源的负债融资会显著降低(苏冬蔚和连莉莉,2018),影响了高耗能、重污染的企业进行融资和发展。而高污染、高耗能企业的快速发展正是造成我国环境问题的首要根源(Zhangetal.,2021)。并且,高污染企业与环境友好型企业间的资源错配是导致环境污染问题的重要因素。传统的信贷资源更容易流入高耗能型企业而非环境友好型企业,不利于区域经济可持续发展(战明华,2015)。绿色信贷政策一方面通过增加企业融资约束和降低投资水平来降低高污染企业的绩效(Yaoetal.,2021),另一方面促使企业进行技术创新来实现绿色转型以降低污染成本、减少环境污染,进而推动产业结构的转型,并带来了经济增长(文荣光和王江波,2020),使得企业与政府拥有更多的资金用于环境治理,改善了环境质量。基于上述分析,提出如下假设1:

假设1:绿色信贷的发展对城市环境污染治理具有正向促进作用。

(二)绿色信贷对环境污染治理的传导机制

Grossman和Kuerger(1995)、Antweiler等(2001)均提出了环境污染的三大效应,即环境污染存在企业技术效应、产业结构效应和经济增长效应。因此,本文分别从微观、中观、宏观三个角度,即企业技术创新、产业结构转型和社会经济增长三个方面来分析绿色信贷对环境污染治理的传导机制,传导机制如图1所示。

从企业的微观视角分析。绿色信贷发挥环境治理效应的途径之一就是促使企业进行绿色技术创新。一方面,企业进行绿色创新比进行企业普通产品创新的投入更大(王馨和王营,2021),而绿色信贷政策为企业进行绿色创新活动,如清洁型设备和绿色技术的研发等提供了大量的资金,这会激励企业开展绿色创新活动。另一方面,对于高污染企业,在制度压力下,它们为了获得资金、降低融资成本,需要通过绿色技术创新的手段进行绿色转型。谢乔昕和张宇(2021)的研究发现,绿色信贷政策的推出极大促进了企业的创新转型。而绿色技术创新活动能够提高资源利用率,具有环境污染治理效应(许可和张亚峰,2021)。基于上述分析,提出如下假设2a:

假设2a:绿色信贷发展通过促使企业进行绿色技术创新进而改善环境污染。

从产业结构的中观视角分析。绿色信贷作为一种金融方式,通过金融资源的配置,进而影响产业结构的调整(陆菁等,2021)。一方面,绿色信贷政策通过资金形成、导向机制,促进产业结构升级(陈伟光和胡当,2011)。绿色信贷政策的出现可以有效引导资金流向节能环保的产业(张可等,2022),政策效应带来的快速资金聚集支持了绿色产业的发展,优化了资源配置,进而促进了产业结构的升级。另一方面,绿色信贷支持绿色产业迅速发展,而绿色产业发展创造的财富又会正反馈于银行信贷,二者相互作用,形成正反馈机制(徐胜等,2018)。因此,绿色信贷发展和产业结构优化之间存在良性循环。在资金形成、导向机制与正反馈机制的作用下,绿色信贷的发展能够推进产业结构的优化升级。在此背景下,高污染行业发展受到阻碍,良性的产业结构转型将会给环境改善带来积极影响。基于上述分析,提出如下假设2b:

假设2b:绿色信贷发展通过促进产业结构升级进而降低环境污染。

从经济增长的宏观视角分析。一方面,投资是拉动宏观经济增长的主要因素之一(劉瑞翔和安同良,2011)。而绿色信贷政策能够通过差别化的货币金融政策,吸收更多的资金聚集、形成绿色投资,这直接拉动了社会经济的增长(王遥等,2016)。另一方面,绿色信贷政策能够通过提升信贷资源配置效率促进经济增长。绿色信贷政策作为一种环境规制的手段(张小可和葛晶,2021),能够引导资源流向节能环保领域,从而提升全要素生产率(王亚飞和陶文清,2021),进而提高整体经济资源的配置效率,促进经济稳定增长。而社会经济增长加大了用于城市环境治理的资金投入,促进了环境污染的改善。基于上述分析,提出如下假设2c:

假设2c:绿色信贷发展通过促进社会经济增长进而促进环境污染治理。

城市环境污染是一种负外部性的问题,城市环境污染的治理亟须当地政府加大环境规制的力度。绿色信贷作为一种政府实现环境规制的正向鼓励型工具,其对城市环境治理效应的实现需要污染企业、商业银行和政府(主要是地方政府)的共同努力(马秋君和刘文娟,2013)。在中国式分权的背景下,过度的财政失衡则削弱了中央环境政策对地方政府的激励与约束力(申洋和郭俊华,2021),使得地方政府在制定和实施环境规制中产生“搭便车”和“逐底竞争”等行为(李胜兰等,2014;潘敏杰等,2017),这不利于绿色信贷政策的实施及环境污染治理效应的实现。第一,在基于GDP的考核机制下,地方政府为了增加财政收入,会干预辖区内企业的经营行为,抑制了其辖区内企业的研发投入(解维敏,2012)。在这种情况下,绿色信贷通过促进企业技术创新实现对环境污染的治理效果可能会被弱化。第二,由于高污染行业聚集的制造业较服务业在短时期内更容易拉动经济高速增长(谭洪波和郑江淮,2012),在政绩考核等的多重压力下,地方政府更倾向于支持能够带来更高短期效益的第二产业的发展;财政失衡则加剧了这种情况,进而阻碍了地方产业结构的升级(林春和孙英杰,2020)。产业结构升级这一路径被阻碍,城市绿色信贷对环境污染的治理效应可能会被弱化。第三,张宇(2018)的研究发现,在财政分权的大背景下,地方政府出于对当地经济快速增长的需求而进行的保护型活动,会带来地区间的博弈,往往并不能实现相应的经济增长目标,甚至会引起普遍性产出下滑。因此,财政失衡可能会阻碍地方经济的增长,进而减弱绿色信贷对当地的环境治理效果。基于上述分析,提出如下假设:

假设2d:地方财政失衡会抑制绿色信贷对环境污染的治理效应。

假设2d-1:地方财政失衡会抑制企业技术创新在绿色信贷促进环境污染治理过程中发挥的机制作用。

假设2d-2:地方财政失衡会抑制产业结构升级在绿色信贷促进环境污染治理过程中发挥的机制作用。

假设2d-3:地方财政失衡会抑制经济增长在绿色信贷促进环境污染治理过程中发挥的机制作用。

三、实证分析

(一)模型构建

1.基准回归模型的设定

为验证绿色信贷发展对环境污染治理的效应,同时有效地控制个体效应与时间效应,本文构建的绿色信贷对环境污染的固定效应模型如下:

其中,下标i表示城市;t表示年份;表示个体效应;表示时间效应;代表随机扰动项;Control代表一系列控制变量,包括城镇化率(urb)、人口密度(lnpop)、科技投入(lntec)、外商投资强度(fdi)、固定资产投资强度(iffa)和环境规制(er)。

2.机制检验模型的设定

为了检验绿色信贷对环境污染治理的传导机制,本文参考郑万腾等(2022)、柏培文和张云(2021)对于传导机制检验的方法,在模型(1)中加入核心解释变量和机制变量的交互项,通过关注交互项系数及显著性进行机制检验。lnpat、lninv、lnind、lnpgdp分别作为机制变量的计量模型如下:

(二)变量选取

1.核心解释变量

核心解释变量为绿色信贷,以对绿色信贷余额取对数(lncre)来衡量。参照李江涛和黄海燕(2022)的研究方法,选择23家国内主要银行作为绿色信贷数据的来源①,并得出23家主要银行在全国的网点总数和在长三角41个城市的网点总数。每个城市的权重计算公式为:

2.被解释变量

仅考虑单一指标无法全面系统衡量环境污染的程度,“三废”(废水、废气和固体废弃物)的排放是现阶段对环境污染程度衡量的主要指标。但由于城市统计年鉴中尚未完全披露一般固体废弃物数据,因此,本文综合考虑工业二氧化硫排放量、工业烟(粉)尘排放量和工业废水排放量(余东升等,2021),使用熵权-TOPSIS方法对城市环境污染指数进行有效的测算。

(1)指标体系构建。基于上述分析,本文从大气污染和水污染两方面构建环境污染指标体系,如表1所示。

(2)标准化评价矩阵构建。根据二级指标,本文将环境污染指数的评价指标初始矩阵设定为:

(3)计算各指标的权重。根据不同指标的变异程度,基于信息熵的含义,各指标信息熵的计算公式如下:

(4)正、负理想解的确定与距离计算。在此之后,我们将最佳方案定义为正理想解,将最不佳方案定义为负理想解,由此得出:

(5)我们可以计算环境污染指数得分,即为环境污染指数:

(6)基于上述方法测算得到的环境污染指数,本文选择长三角地区五个城市2013-2019年的环境污染指数得分,如图2所示。

由图2可以看出,2013-2019年五个城市的环境污染程度大致处于下降趋势,其中,上海市的环境污染下降趋势最为明显。与2013年相比,上述五个城市2019年的生态环境质量都有了很大的提升,说明以这五个城市为代表的长三角地区环境污染治理成效显著。

3.控制变量

在社会经济发展对自然环境影响的研究中,环境压力控制模型(IPAT)被广泛应用(Sternetal.,1992),它规定了影响生态环境的三个关键因素:人口(P)、富裕程度(A)以及技术水平(T)。但IPAT模型存在不允許各影响因素产生非单调、非同比例变动效应的局限性,例如:环境库兹涅茨曲线假说表明,富裕程度可能对环境有非比例及非单调的影响(GroosmanandKrueger,1995)。为解决该问题,Dietz和Rosa(1994)建立了IPAT模型的随机形式——改进的STIRPAT(StochasticImpactsbyRegressiononPopulation,AffluenceandTechnology)模型,其引入弹性概念使系数解释更精确,引入指数使该模型可分析人文因素对环境的非比例影响。同时分解“T”,扩展“T”的范围使其可以代表除人口和富裕程度外的所有影响因素(Yorketal.,2003)。

本文以改进的STIRPAT模型为参照,在选取人口、富裕程度和技术水平作为控制变量的基础上,加入外商直接投资强度,以衡量地区对外开放程度。同时考虑到固定资产的更新具有创新性,能够影响经济的高质量发展(陈甬军和高廷帆,2021),因此加入固定资产投资强度作为控制变量。由于政府的环境规制会影响高污染企业的发展,促进生态环境治理(罗知和齐博成,2021),因此将环境规制加入控制变量。

选取各城市人口密度取对数(lnpop),衡量人口数量;各城市常住人口城镇化率(urb),衡量富裕程度;各城市科学技术投入取对数(lntec),衡量技术水平;各城市外商投资总额占GDP的比重(fdi),衡量外商直接投资强度;各城市固定资产投资总额占GDP的比重(iffa),衡量固定资产投资强度。参照陈诗一和陈登科(2018)的做法,本文选取地级市政府工作报告中与环境相关词汇出现频数及其比重衡量地级市环境规制强度。

4.机制变量

基于理论模型,本文从企业技术创新、产业结构升级和社会经济增长三个方面进行绿色信贷对环境污染治理效应的传导机制研究。

(1)绿色技术创新。参考胡江峰等(2020)的研究方法,采用绿色专利的申请量来衡量绿色技术创新。根据WIPO所定义的绿色技术专利分类对各项专利进行筛选,得出各城市绿色专利申请量。其中,由于发明专利是实质性创新,实用新型专利是策略性创新(黎文靖和郑曼妮,2016),因此,采用绿色专利申请量取对数(lnpat),衡量各城市绿色创新数量;采用绿色发明专利申请量取对数(lninv),衡量绿色创新质量(宋德勇,2021)。

(2)产业结构升级。第三产业的增长率高于第二产业的增长率是在“经济服务化”过程中的一个显著特征,也是产业结构升级的标志(干春晖等,2011)。因此,本文以第三产业增加值占第二产业增加值的比重(lnind)来衡量产业结构升级(李毓等,2020)。

(3)社会经济增长。本文以人均GDP取对数(lnpgdp)来衡量各城市的经济发展水平。

(三)数据来源

本文运用我国长三角地区41个城市2013-2019年度的数据。其中,商业银行绿色信贷余额数据,来自23家商业银行披露的社会责任报告;环境污染及控制变量的数据,来自《中国城市统计年鉴》、《中国环境统计年鉴》、各省市国民经济和社会发展统计公报等。其中少部分城市环境污染物排放的数据存在缺失,对于缺失值的填充方法,本文选择回归填充法和均值填充法进行补充。变量的描述性统计如表2所示。

四、实证结果与分析

(一)基准回归结果分析

本文在研究的过程中运用双向固定效应模型,针对绿色信贷对环境污染的影响进行基准回归,估计结果如表3所示。其中,第(1)列仅将绿色信贷水平作为解释变量;第(2)列加入了城镇化水平和人口密度作为控制变量;第(3)列加入了所有控制变量。从结果可以看出,无论是否加入控制变量,绿色信贷的系数始终在1%的水平上显著为负,这表明绿色信贷水平对环境污染具有显著的抑制效应。从模型(3)来看,绿色信贷水平每增加1%,促进环境污染程度降低0.166%。并且,城镇化水平的系数始终显著为正,这表明城镇化水平与环境污染之间呈现较强的正相关性。原因在于,随着城市化的推进,大量农村人口流入城市,加大了生产和消费,这给城市环境带来较大压力。

在实践中,部分城市环境污染程度高,这可能是造成地方政府大力支持绿色信贷发展的直接原因。对于回归结果可能存在的内生性问题,本文采用工具变量法进行回归估计。商业银行的绿色信贷主要约束对象是企业而非个人。在当前的融资体系下,任何企业的生存和发展都离不开银行贷款的资金支持。企业向商业银行进行借贷需要在银行进行开户。因此,企业在银行的开户数与银行绩效密切相关,而绩效良好的银行对于绿色信贷政策的反应也更加及时。因此,本文选取各城市的企业银行开户数(acc)作为工具变量。鉴于数据的可得性,各城市企业在银行的开户数,以各城市23家主要商业银行网点数占全国网点总数的比重作为权重进行估算得到,然后采用两阶段最小二乘法(2SLS)进行估计。表3中第(4)、第(5)列分别报告了第一、第二阶段的结果。结果表明,工具变量的系数在1%的水平上显著,说明工具变量对环境污染程度有较高的解释度。豪斯曼检验的结果显著拒绝原假设,表明绿色信贷变量是内生的。第一阶段的F值和估计得到的最小特征统计量均大于10,表明模型中不存在弱工具变量问题。在使用工具变量回归后,绿色信贷的系数仍然显著为负,并且由系数可以看出其对环境污染的治理效应相对于基准回归的结果增加了,这说明基准回归的结果往往是实际政策应用参考的一个下限值(邓慧慧和杨露鑫,2019),因此,基准回归的结果是稳健可靠的,该结论证实了假设1。

(二)稳健性检验

为了使实证结果更加可靠,本文采用以下三种方法进行稳健性检验:

1.引入外生冲击

本文已使用工具变量法进行了内生性检验,为了进一步解决内生性问题,检验估计结果的可靠性,本文参考王桂虎等(2022)的研究方法,使用广义双重差分模型(DID)进行检验。首先,自2015年6月12日中国A股达到最高点后,中国股市在两个月内经历了崩盘似的下跌,股灾对我国金融市场产生了巨大冲击。一方面,股灾的发生对于绿色信贷是外生的。另一方面,由于股灾对金融市场的主要参与者商业银行产生了冲击,因此绿色信贷的发展也会受到股灾的影响。不同地区商业银行受到的冲击不同,对环境污染的治理效应也会存在差异。

在实证分析中,本文以绿色信贷余额的均值为标准进行分组。由于绿色信贷水平低的地区,其金融市场往往不太发达,宏观调控能力较弱,因此受到股灾的冲击就越大,进而对环境污染的治理效应会下降。因此,本文将绿色信贷余额小于均值的城市划分为实验组,treat赋值为1;将绿色信贷余额大于均值的城市设置为对照组,treat赋值为0。在时间选取上,由于股灾发生在2015年,且对金融市场有持续的影响。因此,将2013年和2014年的time赋值为0,将2015年和2016年的time赋值为1。广义DID模型设定为如下形式:

表4的第(1)列是广义DID模型回归的结果。结果表明,交互项的系数显著为正,这表明绿色信贷水平越低的城市,其环境污染程度越大、环境污染治理效应越弱,进而验证了本文的假设1。

2.替换被解释变量

在“碳达峰”“碳中和”目标的指引下,2021年5月,生态环境部发布《关于加强高耗能、高排放建设项目生态环境源头防控的指导意见》(以下简称《意见》),《意见》中将碳排放影响评价纳入环境影响评价体系。近年来,碳排放带来的温室效应逐渐成为亟待解决的难题,以碳排放作为指标来衡量环境污染的做法得到学界的普遍认同(占华,2016)。因此,本文选取碳排放作为环境污染指数的代理变量,从能源消耗方面衡量环境污染的程度。鉴于城市碳排放的核算方法,本文参考吴建新和郭智勇(2016)的做法,综合考虑电能、煤气和液化石油气、交通运输和热能消耗产生的碳排放,对各城市的碳排放量进行测度,并从碳排放强度(pco2)和人均碳排放(aco2)两个角度进行具体衡量。

表4第(2)、第(3)列分别是以碳排放强度和人均碳排放作为被解释变量,并运用固定效应模型進行稳健性检验的结果。结果表明,在替换被解释变量后,绿色信贷的系数依旧显著为负,这表明基准回归的结果是稳健的。

3.剔除各省省会与上海市

各省省会、上海市与其他地级市在绿色信贷发展水平、政府科技投入、对外开放程度等方面存在较大差异,此类城市可能对基准回归结果产生一定影响。因此,本文将上海市、杭州市、南京市和合肥市的样本剔除后进行稳健性检验。表4第(4)列是对其他样本进行双向固定效应回归的结果。结果表明,在剔除省会城市与上海市后,绿色信贷的回归结果仍然是显著的。因此,基准回归的结果是稳健的。

(三)异质性分析

我国长三角地区由三省一市组成。在此区域中,不同城市之间的发展水平存在着一定差异。各城市的城市类型、财政不平衡程度及环境污染程度之间均存在一定程度的差异。在城市类型方面,大规模城市与小规模城市及城市群与非城市群城市的发展存在差异;从财政不平衡角度出发,不同城市的财政失衡程度之间存在一定差异;并且,不同城市的环境污染程度也存在较大差异。这些差异均会对估计结果产生影响。本文参考张正平和陈杨(2021)对于异质性的研究方法,从上述三个维度对绿色信贷的环境治理效应进行异质性分析。

1.城市规模异质性

城市规模的大小会影响绿色信贷对环境污染治理的效果。为验证不同城市规模下绿色信贷的环境治理效应,本文以城市年末总人口的均值为界将样本划分为大规模城市和小规模城市(韩峰和李玉双,2019)。同时参考连玉君和廖俊平(2017)提出的分组回归后组间系数差异的检验方法,引入虚拟变量size,大规模城市的size为1,小规模城市的size为0,交互项lncre×size的系数则体现了回归系数差异。

表5是城市规模异质性的回归结果。结果显示,对于小规模和大规模的城市,绿色信贷的系数均在1%的水平上显著为负,这表明小规模城市和大规模城市的绿色信贷对环境污染都有显著的治理效应。交乘项lncre×size的系数也在1%的显著性水平上为负值,且大规模城市组绿色信贷系数的绝对值为0.299,大于小规模城市组的0.127,这表明城市规模越大,绿色信贷对环境的改善效应越大。原因在于,规模较大的城市往往拥有更高的经济发展水平,而经济发展水平对绿色信贷的环境污染治理效应具有一定的促进作用。同时,大规模城市的金融体系也较为发达,拥有更多的商业银行,绿色信贷的投放规模也较大。并且,规模较大的城市往往也有更强的政策实施和落实力度,进而绿色信贷对环境污染的治理效应也更显著。

2.是否属于长三角城市群的异质性

2016年5月11日,国务院常务会议通过《长江三角洲城市群发展规划》(以下简称《规划》)。《规划》中包含了长三角地区的26个城市(上海1个、江苏9个、浙江8个、安徽8个)①,明确了长三角城市群带头发展新经济、以生态保护提供发展新支撑、创造联动发展新模式的发展目标。2019年党中央、国务院发布《长江三角洲区域一体化发展规划纲要》,着重强调了推动形成区域协调发展新格局、推进生态环境共保联治、建设长三角生态绿色一体化发展示范区的目标。作为我国经济最发达、综合实力最强的区域之一,长三角城市群在提升区域绿色发展效率、创新生态文明建设等方面肩负重要使命(吴洁和张云,2020)。被纳入长三角城市群的城市与其他城市相比,对绿色信贷政策的执行和落实力度可能存在差异,进而环境污染治理效应也可能存在差异。因此,本文引入虚拟变量square,从2016年起,属于长三角城市群的城市的square为1,交互项lncre×square的系数体现了回归系数差异。

表6的回归结果表明,长三角城市群和非长三角城市群的绿色信贷系数均在1%的水平上显著,且lncre×square的系数显著为负,二者的系数在统计意义上具有显著差异。这表明长三角城市群的城市,其绿色信贷对环境污染的治理效应相对于非城市群的城市更强。原因在于,首先,长三角城市群发挥着引领长三角经济带共同建设美丽中国建设示范区的作用,对于有利于区域可持续发展的绿色信贷政策,在执行力度和落实情况方面都会更具示范效应。因此,长三角城市群的绿色信贷水平更高,它们对环境污染的改善效应也较为显著。其次,长三角城市群的区域一体化程度较高,拥有较完善的立体综合交通网络,城市间的联系更加密切,经济协同发展的程度更高,进而区域整体拥有更高的经济水平,绿色信贷的环境污染治理效应也更为显著。再次,长三角城市群是具有全球影响力的科技创新区域,拥有更具吸引力的高新技术人才引入政策以及更良好的科研创新环境,具备更丰富的创新要素。由于绿色信贷能够通过提升城市创新能力进而发挥环境污染治理功效,因此,对于更具创新要素的城市,其对环境污染的改善也更为显著。

3.财政失衡程度的异质性

本文借鉴Eyraud和Lusinyan(2013)对财政失衡的测度方法,对城市的财政失衡程度进行测度。并且,以财政失衡的中位数为界限,将样本划分为“财政失衡程度高”和“财政失衡程度低”的城市,引入虚拟变量balance,财政失衡程度高的balance为1;财政失衡程度低的balance为0;交互项lncre×balance的系数则体现回归系数的差异。

表7的回归结果表明,财政失衡程度高和财政失衡程度低的地区绿色信贷的系数均显著为负,说明绿色信贷对环境污染治理的效应均显著,这也验证了基准回归结果的稳健性。财政失衡程度低的城市,其绿色信贷系数的绝对值更大,且lncre×balance的系数在1%的显著性水平上为正值,这表明财政失衡会抑制绿色信贷发挥环境污染治理效应,该结论验证了假设2d。

4.环境污染程度异质性

本文以碳排放量的均值为划分标准,根据城市碳排放量的均值划分为“高污染城市”和“低污染城市”,并引入虚拟变量pollution,高污染城市的pollution为1,低污染城市的pollution为0,交互项lncre×pollution的系数则体现回归系数的差异。

表8是环境污染程度异质性的回归结果。结果表明,高污染城市和低污染城市的绿色信贷均在1%的水平上显著为负,这表明无论环境污染程度高低,绿色信贷对环境污染的治理均具有显著的改善效应。高污染城市的绿色信贷系数的绝对值大于低污染城市,且交乘项lncre×pollution的系数显著为负,二者系数存在显著差异。因此,在环境污染程度高的城市,绿色信贷发挥的环境治理效应更强。原因在于,环境污染程度高的城市往往工业化进程较快,高污染高耗能的企业较多,这些城市具有更大的环境治理需求,政府对綠色政策的实施和落实力度会更为严格。在更高的绿色信贷激励机制下,商业银行会倾向于发放更多的绿色贷款,进而该类地区高污染型企业发展的受限程度相对较高、环境污染的治理效应会更为显著。

(四)机制检验

1.传导机制分析

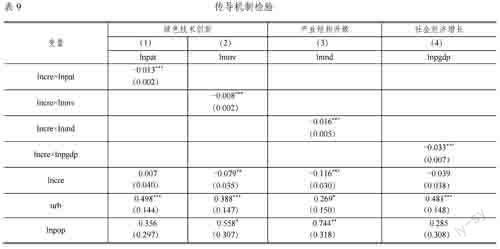

为了研究绿色信贷促进环境污染治理的传导机制,根据本文的假设,我们分别从企业技术创新、产业结构升级和社会经济增长三方面实证检验了传导机制,表9报告了机制检验的结果。

在表9中,第(1)、第(2)列分别表示绿色创新数量和绿色创新质量作为机制检验结果。实证结果表明,二者分别与绿色信贷余额的交互项系数均显著为负,这表明城市绿色信贷的发展能够激励企业进行绿色创新活动,包括增加以绿色专利申请量来衡量的策略性、数量型的创新活动以及以绿色发明专利申请量为代表的实质性、高质量型的创新投入,进而促进环境质量的改善。该结论与假设2a一致。第(3)列表示产业结构升级作为机制变量的结果。其中产业结构升级和绿色信贷余额交互项的系数显著为负,这说明绿色信贷发展能够通过促进城市产业结构升级,进而对环境污染产生治理效应。该结论与假设2b相符。第(4)列表示社会经济增长作为机制变量的结果。其中社会经济增长与绿色信贷余额交互项的系数在1%的水平上显著为负,这说明绿色信贷发展能够通过促进社会经济增长,进而减少环境污染。该结论与假设2c相符。

2.进一步分析:财政失衡对传导机制的调节作用

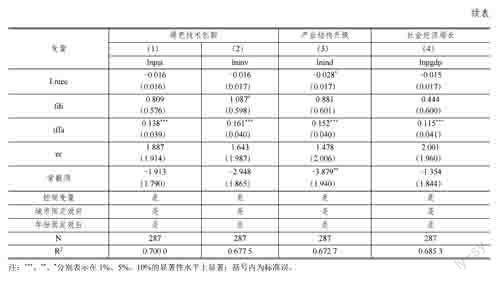

为了验证假设2d-1、假设2d-2和假设2d-3,本文参考田毕飞等(2018)的研究思路,首先以财政失衡的中位数为基准,将样本划分为财政失衡程度高的城市组和财政失衡程度低的城市组。然后从企业技术创新、产业结构升级和社会经济增长三个方面,运用模型(2)-(5)分别检验绿色信贷对环境污染治理的机制。政府对企业创新行为的干预,主要影响的是企业进行以增加创新数量为特征的“策略性创新”活动,而对高质量的“实质性创新”投入的影响并不显著(黎文靖和郑曼妮,2016)。因此,该部分从绿色创新数量的角度分析企业技术创新的机制。通过关注交互项系数的显著性,实证检验不同财政失衡程度下的传导机制差异。

表10第(1)、第(2)列是企业技术创新作为机制变量的分组回归结果。结果显示,对于财政失衡程度低的城市,交互项lncre×lnpat的系数显著为负值,而财政失衡程度高的城市的交互项系数则不显著,且组间系数在统计意义上存在显著差异。这表明,地方政府严重的财政失衡阻碍了企业进行创新活动,进而抑制了绿色信贷发挥环境治理效应的传导路径。该结论与假设2d-1相符。第(3)、第(4)列是产业结构升级作为机制变量的分组回归结果。结果显示,财政失衡程度低的城市,其lncre×lnind的系数在10%的显著性水平上为负值,而财政失衡程度高的城市交互项系数不显著,且组间系数检验的F值显著。这表明,政府严重的财政失衡在绿色信贷通过优化产业结构进而实现环境污染治理效应的传导机制中,发挥着负向调节作用。该结论证实了假设2d-2。第(5)、第(6)列是社会经济增长作为机制变量的分组回归结果。结果表明,低财政失衡程度的城市,其交互项lncre×lnpgdp的系数在5%的水平上显著为负,高财政失衡程度城市的交互项系数不显著,且组间系数存在显著差异。这表明,严重的财政失衡会抑制绿色信贷通过促进社会经济增长进而实现环境治理的传导路径。该结论与假设2d-3相符。

五、结论与建议

本文基于“双碳”目标的背景下,绿色信贷发展对城市环境污染治理的理论分析,运用我国长三角地区41个城市2013-2019年的面板数据,实证检验了绿色信贷对环境污染的治理效应、异质特征及作用机制。研究结果表明:(1)绿色信贷发展对环境污染治理具有积极作用,在内生性检验、替换被解释变量等多重稳健性检验的基础上,该结论仍然成立。(2)绿色信贷的环境污染治理效应具有显著的异质特征,长三角城市群的城市、大规模城市、财政失衡程度较低的城市和环境污染程度高的城市,绿色信贷对环境污染的改善效应更加显著。(3)绿色信贷的发展能够通过推动企业绿色技术创新、促进产业结构升级、推进社会经济增长的路径,进而改善地区的环境质量,且财政失衡在上述传导路径中均发挥着负向调节作用。基于以上研究结果,本文提出如下政策建议:

第一,鼓励商业银行开展绿色信贷业务、创新绿色信贷产品和服务,推进落实绿色信贷政策。“双碳”目标对绿色信贷的发展提出了更高要求,作为生态绿色一体化的示范区,长三角地区应当积极支持绿色信贷业务的开展,完善绿色信贷标准体系,进一步规范商业银行的绿色信贷业务,明确商业银行对绿色信贷业务的发展方向,高效引导绿色信贷的发展。同时,作为我国发展创新潜力最大的区域之一,长三角地区应当着力构建以市场为导向的绿色信贷创新体系,鼓励商业银行创新绿色信贷产品和服务。并且,管理部门应当积极推进绿色信贷政策的实施,建立健全监管和评估机制,保证绿色信贷政策真正落地,使其最大程度发挥环境污染治理效应。

第二,促进区域协调联动,推进长三角一体化发展。长三角地区应重视绿色信贷推进环境治理的区域异质性特征,优化区域内资源合理配置,缓解区域经济发展不平衡的问题。同时,通过推进区域一体化,打破地方保护和市场分割,有效调节地方政府资源竞争,促使地方政府在环保资源上的合作与共享。大规模城市及长三角城市群的城市应当发挥推动引领全区域发展的作用,引导城市之间进行合作,发挥城市间的互补优势,促进实现区域经济协同发展;小規模城市应当把握一体化机遇,明确自身的产业链优势、确定合适的发展路径,加快融入长三角一体化发展,以促进长三角地区经济一体化高质量发展,进而在全区域范围内推进绿色信贷的环境污染治理效应。

第三,鼓励企业的技术创新活动,推动绿色产业的发展。实证结果表明,绿色信贷能通过推动企业技术创新、产业结构升级和社会经济增长的机制进而实现环境污染治理。长三角地区应当加大对企业创新绩效的正向激励,建立与研发投入、发明专利授权量等相挂钩的激励机制,鼓励企业技术创新。同时,着重发展高新技术产业和现代服务业,建立区域绿色产业联盟、绿色城市群等合作群体,引导传统产业进行转型,加快区域整体的产业结构升级。重视绿色信贷推进环境治理的机制作用,发挥绿色信贷对环境污染的治理改善效应。

第四,深化财政分权体制改革,完善地方发展考核指标。基于财政失衡对绿色信贷的环境治理效应所产生的负向影响,需要优化财政分权制度。对于中央政府而言,需要改进与完善以GDP为单一评价标准的考核指标,尝试纳入与生态文明建设相关的指标;对于地方政府而言,应理性看待地方资源竞争,加强地方合作与资源共享,以缓解地方财政不平衡的现象,进而最大可能发挥绿色信贷对环境污染治理的效应,共同推进区域经济的高质量发展。