国内外“区块链+”会计研究的可视化分析

2023-05-30王妮王鹏

王妮 王鹏

【摘要】区块链对会计理论与会计实践影响重大,现有研究缺乏定量综述指导。以2015 ~ 2021年国内外已有“区块链+”会计文献为数据源,借助CiteSpace软件来探索“区块链+”会计的研究现状,挖掘其研究热点,梳理其演化路径,分析其研究走向。研究发现:国内外研究起步较晚,但研究态势喜人,国外研究独著现象明显,国内研究合作网络丰富深远;国外研究聚焦区块链与其他数字技术融合赋能会计信息系统的技术层面,而国内研究侧重于区块链赋能财务共享、业财融合等应用层面;国外关注“区块链+”会计引发的安全、隐私和效率问题以及组织吸收能力等管理层面,而国内关注区块链在财务监督和会计信息质量等方面的模式构建层面。本文在文献计量的基础上,从研究对象、研究思想和研究方法等方面提出“区块链+”会计的研究方向,以期为后续研究提供参考。

【关键词】区块链;会计;CiteSpace;文献计量;聚类分析

【中图分类号】F230 【文献标识码】A 【文章编号】1004-0994(2023)04-0069-10

一、 引言

在2019年10月中央政治局第十八次集体学习会议上, 习近平总书记提出“要加大投入力度来推动区块链技术的应用场景落地”。在2021年10月中央政治局第三十四次集体学习会议上, 习近平总书记提出“要充分发挥区块链等数字技术的优势, 赋能传统产业转型升级, 催生新产业新业态新模式”。区块链凭借其难篡改、 难伪造、 可追溯等技术优势, 对传统会计理论(Chen等,2021;Cai,2021)和会计实践(Dai和Vasarhelyi,2017;Pimentel和Boulianne,2020)的影响重大, 有望催生新会计理论和会计模式。已有学者从事实构建视角出发, 对“区块链+”会计的理论基础、 应用场景、 模式构建、 隐私和效率等问题进行总结与探索(Tan和Low,2017;Wang和Alexander,2018;Tan和Low,2019;Zhang等,2021)。总体上, 与“区块链+”相关的会计研究正在如火如荼地开展, 因此, 系统梳理相关文献对于进一步拓展和深化后续“区块链+”会计研究至关重要。

然而, 由于早期“区块链+”会计文献数量稀少, 已有研究往往站在大会计视角, 在数据收集时, 其检索主题设定为“区块链”, 同时将学科类型选定为“经济管理类学科”, 针对“区块链+”经济管理领域的文献展开梳理。如乔鹏程(2017)借助CiteSpace和NVivo梳理了区块链在经济管理领域的研究现状。程平和王立宇(2020)基于2008 ~ 2018年“区块链+经济管理”领域的616篇文献, 梳理了区块链技术在经济管理领域的研究热点和发展现状。乔鹏程(2019)对国内2011 ~ 2018年与云会计相关的文献展开述评, 同时对区块链在经济与管理领域的文献进行梳理, 并定性分析二者进行技术融合的可能。

上述文献对后续开展“区块链+”会计研究具有一定的借鉴意义, 但还存在以下不足: 首先, 已有研究从大会计视角出发, 数据内容为“区块链+”经济管理, 研究视角过大, 研究数据过于宽泛, 缺乏针对性, 难以相对全面、 系统地揭示“区块链+”会计研究的概貌, 对“区块链+”会计研究的内容分析力度不足; 其次, 鲜有文献从国际视角出发, 对国内外“区块链+”会计文献进行对比分析, 探究国内外的研究动态和研究异同; 最后, 由于近两年国内外“区块链+”会计发文已远超两年前发文量的总和, 随着时空范围不断扩大, 且研究内容愈加丰富, 早期从大会计视角展开的研究, 对“区块链+”会计研究而言, 在研究意义上已略有褪色。

鉴于已有研究存在不足, 有必要对现有“区块链+”会计领域文献展开全面、 系统和深入的剖析。本文借助CiteSpace软件对“区块链+”会计领域的文献展开定量研究, 同时结合定性分析, 以探究当下“区块链+”会计领域的研究现状、 研究热点及演化趋势。本文的边际贡献或创新如下: 以往综述文章侧重于对区块链在经济管理領域的研究展开述评, 鲜有文章梳理区块链在会计领域的研究, 本文首次利用2015 ~ 2021年国内外“区块链+”会计文献数据, 研究视角更聚焦, 数据更有针对性;已有研究缺乏中外文献的对比分析, 本文采用国内外文献相结合的方式, 从国际视角比较分析了国内外研究动态和研究异同。

二、 研究方法与数据来源

(一)研究方法

本文采用文献计量分析与定性研究相结合的方法, 其优势体现在: 一方面, 通过对“区块链+”会计文献数据进行定量研究, 能够探索其研究现状、 挖掘其研究热点、 梳理其演化路径、 分析其研究走向; 另一方面, 采用定性研究方法, 更能系统识别、 精准挖掘重要研究机构和重要文献。

(二)数据来源

为了提升获取的国内外“区块链+”会计研究的文献数据质量, 同时避免国内文献数据库和国外文献数据库的文献重复, 中文文献来源限定在CNKI数据库(CSSCI、 CSCD、 EI和北大核心期刊等), 英文文献来源于Web of Science(WOS)核心合集数据库(SCI、 SSCI和SCIE等)。

为了避免语义多重性的干扰, 将“区块链+”会计拆分为区块链和会计两个关键词, 并考虑单复数变化、 词性和词意等因素。在搜索关键词时, 应同时包含区块链和会计两个关键词。一是与区块链相关的关键词。从基于比特币的现金支付系统开始, 区块链技术从区块链1.0演进到区块链3.0, 因此在搜索相关的关键词时应涵盖如下三个方面: 首先是区块链1.0, 包括比特币、 加密货币、 数字货币、 公有链、 分布式账本和工作量证明等。其次是区块链2.0, 包括以太坊、 智能合约、 联盟链和拜占庭容错机制等。最后是区块链3.0, 包括跨链、 私有链和预言机等。二是与会计相关的关键词。会计的主要职能是反映和监督一个单位的经济活动。因此与会计相关的关键词应体现反映和监督职能, 故包括会计和财务报告等关键词。

数据库中常见的文献检索策略包括“全文”“主体”以及“篇名”等三类。考虑条件设定对查全率和查准率的影响, 倘若检索条件设定过于严格, 有利于提升查准率, 但也降低了查全率。倘若检索条件设定较宽松, 有利于提升查全率, 但也降低了查准率(李杰和陈超美, 2017)。权衡考量, 本文选择的文献检索策略为主题检索法, 即在文献数据库中, 区块链类关键词和会计类关键词同时出现在“标题”或“摘要”或“关键词”中, 检索到的文献便添加到“区块链+会计”的数据库中, 进而在查全率和查准率间取得平衡。

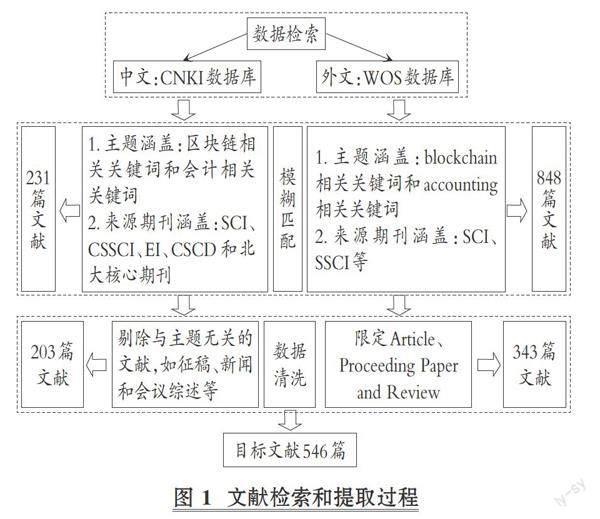

借助CNKI和WOS的高级检索功能, 采用“先粗略后精简”的策略, 即先通过模糊匹配粗略地获得相关文献, 再精读每篇文献的标题、 摘要、 关键词等信息, 以剔除噪声数据来提升数据质量。中文噪声数据涵盖: 新闻、 会议通知、 论坛、 资讯、 封面文章、 会议综述以及征稿启事等。外文文献参考Vogel(2012)的文章, 仅选取期刊论文、 会议论文和综述。去除中文噪声后共得到中文文献203篇、 英文文献343篇, 共计546篇。文献检索和提取过程如图1所示。

三、 “区块链+会计”领域研究文献计量分析

(一)发文量年度增长趋势

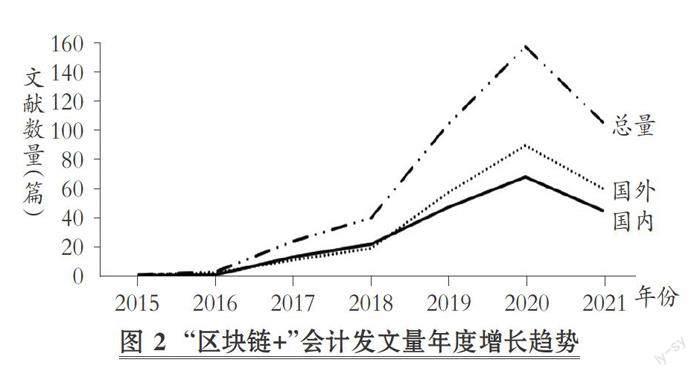

文献发文量通常被视为衡量科研产出、 科研质量和科研贡献的一项重要指标。文献发文量的变化能够反映科学知识数量的变化情况, 同时更能体现学者们对该领域关注度的变化情况。通过统计国内外“区块链+”会计研究年度发文数量(如图2), 能观察该领域科学知识量的变化规律和学者关注度等。

图2展示了“区块链+”会计文献的历年分布情况。国内外学术界对“区块链+”会计的关注分别始于2015年和2016年。国外于2015年发表文献1篇, 国内于2016年发表文献1篇, 直到2017年国内外相关研究才成倍增加, 2020年一年的发文量近乎等于之前发文量的总和。比特币始于2008年, 学术界对“区块链+”会计的研究始于2015年, 说明学术界对“区块链+”会计的研究起步较晚。这是由于早期区块链技术的应用场景较少, 直到2015年比特币登上《经济学人》期刊的封面文章后, 国外学术界才对“区块链+”会计展开研究(Cecily和Sivitanides,2015)。“区块链+”会计的发文走势总体是上升的, 反映出国内外学者们对该领域的关注度不断上升, 区块链赋能会计已经得到学界和实践领域的重视。

(二)期刊来源分布

通过对国外文献的检索和归纳, 得到发文量排名前十的期刊和会议。除IEEE Access为国际顶级会议以外, 其余9项皆为期刊, 其影响因子普遍在2以上, 且H5指数普遍大于20。其中, 影响因子为4.076且H5指数为119的IEEE Access国际顶会上发表了14篇文章, 成为国外文献的发文量榜首, 发文9篇的Journal of Emerging Technologies in Accounting期刊排名第二, 发文8篇的International Journal of Accounting Information Systems期刊排名第三。这些文献主要探讨了传统会计信息系统中关系型数据库存在的缺陷与不足, 在此基础上, 借助区块链的技术优势, 设计了基于区块链的会计信息系统。发表在国际顶级期刊和顶会上的文献数量, 彰显了国际学术界对“区块链+”会计的高度关注。

相较于国外学术界对“区块链+”会计研究的热切, 国内学术界对“区块链+”会计的关注也在逐步增强。四家CSSCI期刊发表了“区块链+”会计相关研究, 其中《会计研究》期刊在会计领域影响力较强、 影响范围广。这表明尽管国内学术界对“区块链+”会计的研究起步较晚, 但对“区块链+”会计的关注度也呈现出持续攀升、 稳定增长的喜人态势。

(三)机构合作分析

对“区块链+”会计的国内外研究机构及其合作机构的网络关系展开研究, 有助于把握该领域的研究现状和机构间未来的合作走向。国外研究独著现象明显, 合作脉络相对简单。在机构合作层面仅罗格斯大学、 哥本哈根商学院、 纽约城市大学、 悉尼大学、 不列颠哥伦比亚大学有合作关系。其中, 发文量排名首位的国外研究机构是罗格斯大学, 其合作网络涉及西南财经大学。世界顶级商科高校“哥本哈根商学院”的合作网络最为多样, 涉及爱丁堡大学等高校, 重点研究方向是区块链对未来会计职业的影响, 以及如何开展会计教育。

相较于国外研究, 国内研究合著现象明显, 合著脉络广泛且深远, 理论研究与企业实践实现了有效融合。排名首位的是上海大学, 其合作网络涉及烟台大学, 重点研究方向是会计监督。另外, 厦门大学、 北京邮电大学和重庆理工大学横向与高校或科研机构展开合作, 纵向与企业或政府展开合作, 且合作網络多样、 层次最为丰富。北京邮电大学借助自身技术优势与蚂蚁金服开展合作, 重点研究方向是基于区块链的业财融合模式。

(四)关键文献分析

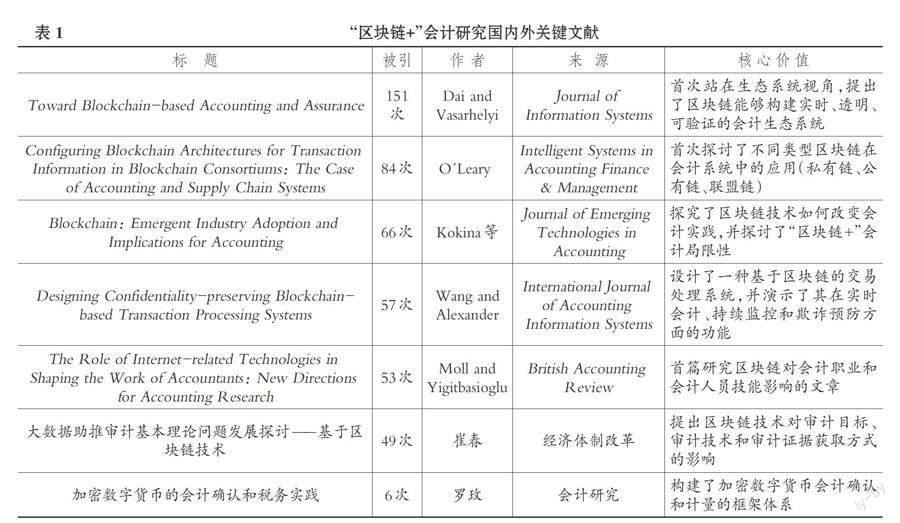

为深入了解国内外学术界对“区块链+”会计的研究情况, 需进一步剖析该领域内的关键文献(见表1), 以便准确把控未来“区块链+”会计的研究趋势。国外对“区块链+”会计的研究始于2015年, Cecily和Sivitanides在Journal of Corporate Accounting and Finance期刊发表的名为Accounting Issues Related to Bitcoins的论文, 讨论了与之相关的6个具体的财务会计问题: 资产分类、 控股投资、 并购和会计信息披露等。国外文献选取WOS被引频次排名前五的重要文献展开剖析。由于国内对“区块链+”会计的研究起步较晚且高质量期刊用文较少, 国内文献便从CNKI中引用量排名前二的CSSCI期刊入手。

由Dai和Vasarhelyi(2017)共同撰写的论文Toward Blockchain-Based Accounting and Assurance被引频次达151次, 是在领域内被引最高的文献, 该文是最早将区块链技术引入会计领域的文献之一, 首次从生态系统视角出发, 提出了基于区块链能构建实时、 透明、 可验证的会计生态系统。O'Leary(2017)首次研究了不同类型区块链架构下会计信息系统的替代配置, 并论述组织引入时存在的问题。Kokina等(2017)首次结合区块链的技术特征, 概述了当前会计师事务所如何应用区块链来开展审计和会计实践。Wang 和Alexander(2018)从会计实践出发, 结合区块链的技术特征, 设计了基于区块链的会计信息系统, 展示了该系统的实时性和不可篡改性。Moll和Yigitbasioglu(2019)则首次系统性地对区块链如何影响会计职业和会计人员技能进行了梳理和分析。国内引用频次最高的文献是崔春在2018年发表的论文《大数据助推审计基本理论问题发展探讨 —— 基于区块链技术》, 从技术视角分析了区块链技术对审计模式的影响。引用频次排第二的是罗玫(2019)的文章, 该文从经济视角出发, 依据国际会计准则构建了加密数字货币会计确认和计量的框架体系。

四、 国内外“区块链+”会计研究热点比较分析

(一)“区块链+”会计关键词研究热点分析

研究热点是指, 在一段时间内学术界广泛关注的有内在联系且文献数量较多的科学问题(胡东滨等,2021)。对“区块链+”会计的研究热点进行分析能够精准把握“区块链+”会计的热点前沿和未来发展方向。中心度是判断节点重要性的指标, 当关键词的中心度值≥0.1时, 表明其中心度强, 位于网络节点的中间, 具有枢纽性作用(宋凯等,2021)。国内外文献关键词高频共现分布如表2所示, “区块链”和“会计”是频次较高和中心度值较大的关键词。

在国外高频关键词中, 首先, “区块链”“比特币”以及“智能合约”的频次和中心度较高, 表明国外对“区块链+”会计的研究已经从区块链1.0转向区块链2.0。其次, “大数据”“云计算”和“人工智能”等数字技术关键词的频次和中心度较高, 突出区块链与其他数字技术融合。最后, “模式”“隐私”“效率”“职业”和“安全”等关键词的中心度和频次较高, 这表明区块链在会计领域的研究内容比较丰富。在国内高频关键词中, 关键词“智能合约”“比特币”“业财融合”和“财务共享”的频次和中心度较高, 表明国内研究已经步入区块链2.0时代。相比于国外研究, 区块链在会计领域的研究内容以财务共享和业财融合为代表, 研究范围较为单一。

(二)“区块链+”会计研究热点聚类分析

为进一步厘清“区块链+”会计的研究热点, 采用CiteSpace图谱软件进行关键词聚类分析, 得到了国内外“区块链+”会计研究的文本聚类结果, 如图3和图4所示。其中, “#”表示聚类标签的编号及名称, 按照节点数量从多到少排序, 每个聚类类别分别代表了不同的研究主题, 聚类标签采用LLR对数似然算法得到, 根据图3所示, 采用LLR对数似然算法得到的国外聚类模块值(Q值)为0.5934, 聚类平均轮廓值(S值)为0.9253。根據图4所示采用LLR对数似然算法得到的Q值为0.5253, S值为0.8411。两图Q值均远高于0.3, 代表聚类结构显著, 且皆在有效范围内。两图S值也远高于0.7, 代表聚类效率高, 聚类结果更是令人信服的, 表明关键词聚类清晰地定义了“区块链+”会计的各个子域。

1. 国外“区块链+”会计研究热点聚类分析。其引文网络聚类成8类, 如图3所示。聚类结果为: #0会计信息系统(Accounting Information Systems)、 #1审计(Auditing)、 #2联盟链(Consortium Blockchain)、 #3会计责任(Accountability)、 #4大数据(Big Data)、 #5比特币(Bitcoin)、 #6物联网(Internet of Things)、 #7云存储(Cloud Storage)。

由于采用CiteSpace聚类提取的标签仅显示每个聚类中出现概率最高的第一个关键词, 引发了聚类可读性较差等问题。为解决这些问题, 本文在图3的基础上, 根据聚类标签, 对各聚类基本情况进行统计分析, 同时对文献展开广泛深入的研究, 分析各类别所对应的研究重点, 如表3所示。在国外相关研究中, 聚类对应的研究重点主要分布在会计循环再造、 会计信息系统、 会计职业、 会计教育、 会计档案以及会计信息等方面。

国外“区块链+”会计的研究重点不再局限于区块链原理、 技术和特征等基础性研究(如表3聚类5), 逐渐拓展到区块链、 大数据、 云计算和物联网在会计领域交叉融合的应用研究(如表3聚类0、聚类1、聚类4、聚类6和聚类7), 以及“区块链+”会计的访问权限、 记账效率和隐私保护等关键技术和体系的细化研究(如表3聚类2、聚类3)。

表3中聚类5的聚类标签是比特币。以比特币为代表的加密货币的技术应用和会计处理是区块链在会计领域的研究热点。比特币因集成共识算法、 Hash算法和Merkle Tree等而具备难篡改、 难伪造、 可追溯等优势。如Zhang等(2021)结合区块链的技术优势, 设计了基于区块链协议的智能账本, 将会计信息记录原则和区块链技术不变性相结合, 能减少交易错误并提高报告质量。由于大量企业投资比特币等加密货币, 其高价值和高波动率严重冲击了会计信息质量要求, 因此Ram等(2016)首次研究了加密货币的会计处理。

表3中聚类0会计信息系统(Accounting Information Systems)是最大的聚类, 与聚类1、 聚类4、 聚类6和聚类7共同描述了区块链、 云计算、 大数据以及物联网等数字技术融合赋能会计信息系统领域, 是又一热点。其中, 物联网充当基于区块链的会计信息系统的数据输入端, 输入后的会计信息在云端处理, 大数据充当该系统的输出端, 以此实现多主体分布式协同, 破解智能合约效率低下的难题。一方面, 学者们研究了区块链技术特征对会计信息系统功能和设计的影响, 如Wu等(2019)构建了基于区块链和物联网的交易模型, 基于此模型开发了会计信息系统, 该系统能显著提升会计信息质量;另一方面, 也有学者对基于区块链会计信息系统的运行效能进行验证, 如Wang和Alexander(2018)利用区块链技术、 零知识证明和同态加密, 提出并开发了一种基于区块链的会计信息系统, 并验证该系统在实时会计、 持续监控和欺诈预防方面的功能, 该文为后续区块链在会计信息系统领域的应用和研究奠定了基础。

表3中聚类2、 聚类3从区块链底层技术的基础研究和会计信息系统等应用研究, 转向会计教育、 会计职业、 访问权限、 记账效率以及隐私保护等。在会计理论方面, 基于区块链的“三式分录会计”取代复式记账。在会计教育和会计职业方面, Qasim和Kharbat(2020)认为已有研究只强调数字技术在未来会计领域的应用, 而忽略了会计课程现代化难以满足行业技术需求, 并提出了对应的会计教育改革办法。Karajovic等(2019)认为, 区块链会改进业务实践、 重构业务流程, 会计人员应该加快角色转换。在记账效率和隐私安全等方面, Fuller和Markelevich(2020)研究了数据安全与隐私需求对企业采用区块链赋能会计的影响。

2. 国内“区块链+”会计研究热点聚类分析。如图4所示, 其引文网络聚类成7类, 聚类结果为: #0智能合约、 #1区块链技术、 #2上市公司、 #3大数据、 #4注册会计师行业、 #5财务管理、 #6会计准则等。为解决聚类引发的可读性较差等问题, 在图4的基础上, 根据聚类标签, 统计分析各个聚类的研究重点, 如表4所示。在国内相关研究中, 聚类的研究重点分布在加密货币、 基于区块链的会计模式构建和业财融合等实践领域。

表4中聚类6的聚类标签是会计准则, 研究重点是加密数字货币、 确认与计量、 会计信息披露等。聚类6从会计信息披露视角出发, 探讨如何根据会计准则对以比特币为代表的加密数字货币进行确认和计量。比特币是最早应用区块链作为底层技术的加密数字货币, 在区块链系统中担负着交易和支付功能, 具有极高的价格和较大的波动率, 其价值变动会对财务报告产生冲击。罗玫(2019)根据国际会计准则构建了加密数字货币确认和计量的框架体系。

表4中聚类0、 聚类2和聚类4的研究重点主要是会计信息质量。主要从以下两个方面展开研究: 一方面, 从技术视角展开研究, 对区块链的理论概念、 底层技术特征和技术潜力以及如何在会计领域应用进行了探讨。如分布式账本、 时间戳和共识算法等技术能够搭建“去中心化”的信任环境, 促进会计信息处理过程的公开透明, 保障会计信息的真实性、 可靠性和完整性。另一方面, 金树颖等(2021)从会计监督视角展开研究, 构建区块链下双方不完全信息动态博弈模型, 区块链能提升舞弊成本、 舞弊被发现的概率, 从经济层面验证区块链治理财务舞弊的有效性。

表4中聚类1、 聚类3和聚类5的研究重点聚焦于区块链赋能业财融合和财务共享。随着智能合约的发展, 学术界从区块链1.0转向区块链2.0, 探究智能合约对业财融合的影响(赵建辉,2019;刘光强等,2020)。以区块链为技术架构的分布式会计信息系统, 通过智能合约优化业务数据的获取和处理能力, 推动财务管理、 成本核算和纳税筹划等深度融合, 来支撑供应链和风险防控等工作, 但上述研究僅停留在理论探索阶段。

通过对上述国内外文本聚类结果的对比分析, 发现国内外研究热点的相同点包括加密货币的会计处理和基于区块链的会计信息系统。研究差异在于: 从技术应用层面来看, 国外研究关注区块链与其他数字技术共同赋能会计信息系统、 国内研究关注区块链赋能业财融合与财务共享; 从管理层面来看, 国外研究侧重于“区块链+”会计引发的企业会计人员培训等管理问题以及安全与隐私问题等, 国内研究聚焦于应用区块链提升会计信息质量和治理财务舞弊等。

五、 国内外“区块链+”会计研究的趋势演化分析

区块链技术的演化路径为: 区块链1.0基于货币的支付系统到区块链2.0基于合约的交易系统, 再到区块链3.0基于跨链融合的多应用系统。因此, 学术界极为关注“区块链+”会计研究如何随时间进行动态演化。本文使用CiteSpace软件对相关文献进行处理, 得到图5和图6所示的国内外“区块链+”会计的研究时空视图, 以此来探寻“区块链+”会计研究的时间演变趋势和研究热点的动态演化过程。

(一)国外“区块链+”会计研究的趋势演化分析

国外“区块链+”会计研究时空视图如图5所示。时空图中节点大小反映关键词的出现频率, 图5中Bitcoin、 Blockchain、 Accounting、 Accounting Information Systerm、 Privacy和Absorptive Capacity等节点较大, 表明上述节点出现次数较多。图5从左下角到右上角关键词间连接密度较大, 表明“区块链+”会计研究具有较强的相关性和继承性。随着时间推移, 国外“区块链+”会计的研究热点逐渐深化, 且延续了关键词聚类所生成的研究主题。为便于后续精准把握“区块链+”会计研究热点演化进程, 将国外“区块链+”会计研究划分为三个阶段, 以进一步分析“区块链+”会计的研究热点演化情况。

第一阶段为萌芽生长期(2015 ~ 2016年)。这一时期“区块链+”会计文献的发文量和关键词较少且高度聚焦。出现频次较高的关键词包括: 比特币(Bitcoin)、 区块链(Blockchain)、 会计(Accounting)、 会计责任(Accountablity)和数字货币(Digital Currency)。通过上述高频关键词可发现, 该阶段主要研究数字货币等区块链1.0技术对会计的影响, 研究热点比较集中, 聚焦于数字货币引发的会计问题。Raiborn和Sivitanides (2015)阐述了比特币的工作原理和比特币的经济特征, 并首次讨论了比特币与会计相关的六个具体财务会计问题: 资产分类、 会计信息披露和并购等。Ram等(2016)首先分析并定义了比特币账户的特征, 采用对应分析法来识别比特币账户特征和不同会计政策间的关系。该文首次从规范性视角提出了基于新自由主义和管理理论的比特币会计处理方法, 成为数字货币会计处理研究的起点。

第二阶段为融合发展期(2017 ~ 2019年)。这一时期“区块链+”会计文献的发文数量大幅增长, 关键词数量较多且内容主要围绕数字技术。出现频次较高的关键词包括: 影响(Impact)、 智能合约(Smart Contract)、 系统(Systerm)、 会计信息系统(Accounting Information System)、 云计算(Cloud Computing)、 大数据(Big Data)、 人工智能(Artificial Intelligence)以及会计职业(Accounting Profession)等。智能合约的出现推动了区块链技术走向成熟, 使得这一阶段“区块链+”会计的研究热点逐渐从加密货币的会计处理转向智能合约在会计信息系统的应用实践和科学探索, 进而推动“区块链1.0+”会计向“区块链2.0+”会计转变。为了更好地赋能会计实践, 区块链与人工智能、 大数据和云计算等交叉融合应用于会计领域, 这一阶段“区块链+”会计的研究热点向数字技术融合共同赋能会计应用场景转变(Rahman等,2018;Dai和Vasarhelyi,2017;Tan和Low,2019;Montes和Goertzel,2019;Kimania, 2020;Faccia和Petratos,2021)。其中Dai和Vasarhelyi(2017)构建了一种基于区块链的会计信息生态系统, 该系统具有实时、 可验证且透明的特点。该文开创了“区块链+”会计的一个新的应用领域, 即会计信息生态系统。

第三阶段为深化拓展期(2020 ~ 2021年)。这一时期“区块链+”会计研究热点包括: 机器学习(Machine Learning)、 融合(Integration)、 模式(Model)、 吸收能力(Absorptive Capacity)和隐私(Privacy)等。第三阶段高频文献的关键词数量急剧增加, 在涌现出大量新关键词的同时, 关键词的内容也更为丰富。对关键词的内容进行分析发现, 区块链类型与数字技术(机器学习等)融合能重构传统会计模式(O'Leary ,2017), 企业对“区块链+”会计模式的吸收能力, 会影响企业的绩效水平。其中, Nowinski和Kozma(2017)提出了基于区块链的应用模式, 能够提升点对点网络上的会计信息透明度, 为缓解信息不对称提供新的思路。Kimania等(2020)从资本市场、 公司治理、 会计和税收等方面, 探索区块链的应用对公司治理的影响, 研究发现区块链能降低组织记账成本、 交易成本和代理成本等。Lambert等(2021)研究了企业ICO行为对企业融资成本的影响。Li和Wan(2021)通过实证检验得出, 区块链降低了企业信息不对称, 提升了企业绩效。Yermack(2017)首次系统化评估了区块链技术对管理层、 股东、 机构投资者和第三方审计机构等参与公司治理各方的潜在影响, 研究区块链应用于追踪机构投资者低买高卖的过程、 防范管理层的内幕交易、 剥夺经理人回溯薪酬奖励、 降低财务困境的预期成本, 这将极大地改善股东参与情况, 显著改变股东、 管理层和董事会间的权力动态。上述研究热点的转变表明, 这一阶段区块链研究热点正在从区块链1.0和区块链2.0的理论基础、 技术特征和应用场景等应用层面和功能层面向组织层面和管理层面转变。

(二)国内“区块链+”会计研究的趋势演化分析

国内“区块链+”会计研究时空视图如图6所示。时空图中节点大小反映关键词的出现频率, 图6中区块链、 智能合约、 云计算、 大数据、 去中心化、 分布式记账、 共识机制、 财务共享、 业财融合、 审计、 会计信息失真以及会计准则等节点较大, 表明上述关键词出现次数较多。图6中从左下角到右上角显示了2016 ~ 2021年的高频关键词, 关键词间连接密度较大, 表明国内“区块链+”会计研究具有较强的相关性和继承性。随着时间推移, 国内“区块链+”会计的研究热点逐渐深化, 且延续了关键词聚类所生成的研究主题。相较于国外研究, 由于国内研究起步较晚, 且关键词内容丰富度较低, 为便于后续精准把握国内“区块链+”会计研究热点演化进程, 结合关键词内容, 将国内“区块链+”会计研究划分为两个阶段, 以进一步分析“区块链+”会计的研究热点演化情况。

第一阶段为技术拓展期(2016 ~ 2018年)。这一时期国内“区块链+”会计文献的发文量较大、 关键词较多。出现频次较高的关键词包括: 区块链、 智能合约、 大数据、 人工智能、 分布式记账、 去中心化、 财务共享、 审计、 会计造假和会计准则等。通过上述高频关键词可以发现, 该阶段的主要研究包括四个方面: 第一, “区块链+”会计的模式构建。结合区块链的运行原理和技术特征, 构建基于区块链的会计模式, 从理论层面探索“区块链+”会计的可行性。第二, 会计智能化。作为最新一代的信息技术, 区块链能够有效弥补传统信息技术应用于会计信息化时存在的不足, 其与云计算、 大数据和人工智能等数字技术共同赋能会计模式, 实现会计智能化。第三, 会计准则。以区块链为代表的数字货币具有价格高和波动大的特点, 这吸引了大量企业投资数字货币, 由于数字货币的投机会严重冲击会计信息质量要求, 加之现行会计准则缺乏对数字货币会计处理的规定, 由此引发了学者们的热烈探讨。第四, 区块链审计。在这一阶段的区块链审计主要围绕内部审计展开, 区块链凭借其去中心化、 可追溯、 难篡改的技术特征, 能够破解联网内审计数据失真等问题。

第二阶段为技术深化期(2019 ~ 2021年)。这一时期“区块链+”会计文献的发文数量大幅增长, 关键词数量较大且关键词的内容较第一阶段(2016 ~ 2018年)更为聚焦。出现频次较高的关键词包括: 共识机制、 业财融合、 会计信息系统、 注册会计师、 信息不对称和会计信息失真等。通过上述高频关键词可以发现, 该阶段的主要研究包括两个方面: 第一, “区块链+”会计信息系统。业财融合是“区块链+”会计信息系统的主要应用场景之一。基于传统会计信息化系统的业财融合存在财务对账难、 合同争议多等问题, 由于智能合约的优势在于合同的执行与记录同步开展, 所以基于区块链2.0(智能合约)的业财融合系统能够破解这一难题, 但已有研究仍以理论探讨为主, 尚处于起步阶段。第二, 区块链治理财务舞弊。上市公司和注册会计师间的信息不对称使注册会计师需通过检查、 监盘、 重新计算等审计程序获取充分适当的审计证据以发表审计意见。区块链技术驱动了审计基本理论和审计模式的创新: 从事后审计向实时审计转变、 从抽样审计向全面审计转变以及从计算机辅助审计向区块链自主审计转变。重构传统审计理论与实践, 实现对财务舞弊的技术治理。

通过梳理国内外“区块链+”会计研究热点的演化趋势, 可以发现在研究初期, 数字货币的会计处理和会计信息系统是国内外“区块链+”会计研究的共同点。但是, 在数字货币会计处理的研究方法上国内外研究却表现出重大差异: 国外学者采用统计和半结构化访谈相结合的方法, 而国内学者根据会计准则展开规范性研究。在“区块链+”会计信息系统的研究方面, 数字技术的共同赋能是研究热点, 但也表现出重大差异。国内研究主要从应用层面或功能层面探究基于区块链的会计信息系统能否破解财务共享和业财融合的难点; 国外研究在关注这一内容的同时, 逐渐关注企业采用“区块链+”会计后的吸收能力对企业绩效的影响。在研究后期, 国内研究从信息系统方面转向会计/审计监督等功能性层面, 国外研究关注“区块链+”会计的隐私问题、 安全问题等组织层面和公司治理等管理層面。由此可见, 在“区块链+”会计的应用研究中, 与数字技术共同赋能会计的技术问题、 企业对区块链的吸收能力相关的管理问题以及与组织和管理层面相关的隐私问题、 安全问题以及效率问题等仍是未来“区块链+”会计研究的热点。

六、 研究结论与展望

(一)研究结论

本文采用文献计量和知识图谱可视化相结合的方法, 选择CNKI数据库和WOS核心数据库(2015 ~ 2021年)中与“区块链+”会计相关文献, 进行了描述性统计分析、 国内外机构间的合作分析、 关键词共现网络分析和文本聚类分析, 以探索“区块链+”会计的研究现状、 挖掘其研究热点、 梳理其演化路径、 分析其研究走向。研究表明: ①从历年发文量和发文时间上看, 国内外“区块链+”会计研究起步较晚, 至2017年研究成果大幅增加且呈指数级别增长。②从期刊质量和分布上看, 国际顶级期刊和权威学术界极度重视“区块链+”会计研究, 国内学术界对“区块链+”会计研究重视不足, 但研究态势喜人。③从机构合作关系来看, 国外研究独著现象明显, 合作脉络简单, 国内研究合作脉络丰富且深远, 横向与高校合作, 纵向与企业或政府机构开展合作。④从研究热点来看, 国内外学术界共同关注数字货币的确认和计量、 “区块链+”会计的可行性、 区块链与其他数字技术交叉融合共同赋能会计信息系统等研究热点, 但国内外研究的差异体现在: 第一, 在数字货币确认和计量的研究方法方面, 国外采用半结构化访谈和统计学相结合的定量研究法, 而国内倾向于定性研究;第二, 在技术融合上, 国内学者关注技术融合赋能财务共享、 业财融合等功能层面, 国外学者聚焦于组织对技术融合的吸收能力和绩效水平等管理层面。⑤由时空视图分析可知, 企业采用“区块链+”会计的吸收能力、 会计人员培养、 绩效水平和公司治理等将是未来的研究重点。⑥由于现有对数字技术融合赋能会计的研究还停留在理论探讨和模式构建层面, 该类研究仍然处于起步阶段, 未来将继续保持研究热度。

(二)研究展望

作为颠覆性数字技术, 区块链赋能传统会计提质增效和转型升级, 催生会计新理论、 新业态、 新模式, 也驱动会计研究新范式的涌现。通过对“区块链+”会计研究系统、 全面、 深入地回顾与分析, 虽然“区块链+”会计研究在高速发展, 也取得了丰硕成果, 但是由于区块链系统具有信用自建、 去中心化、 分布式管理等属性, 传统会计和管理理论对“区块链+”会计研究解释乏力。鉴于此, 可以从研究对象、 研究思想和研究方法等方面推进“区块链+”会计研究。

在研究对象上, 需要具体到组织管理方面。区块链技术从区块链1.0基于比特币的现金支付系统, 到区块链2.0基于智能合约的合同交易系统, 再到区块链3.0基于跨链融合的多场景应用系统, 区块链技术已经逐渐走向成熟, 其应用场景逐渐落地生根。首先, 企业采用区块链赋能会计后, 能够提升点对点网络上的会计信息透明度, 为解决信息不对称问题提供新的思路。基于区块链技术的会计信息生态系统, 能提升信息公开透明的程度, 能显著提高内部控制水平、 会计监督能力, 对管理层、 股东、 机构投资者和第三方审计机构等参与公司治理的各方产生潜在影响。因此与组织层面和管理层面相关的“区块链+”会计研究是未来的研究重点。其次, 企业采用区块链技术后, 凭借其全程可追溯、 难篡改、 难伪造等特性, 能解决企业数字资产确权问题, 有关数字资产的属性和分类, 乃至数字资产的会计处理也值得进一步开展研究。最后, 当下研究热点之一为数字技术交叉融合赋能会计实践, 而缺乏对组织对于数字技术吸收能力的研究, 因此吸收能力方面的研究需要得到学术界的关注。

在研究思想上, 站在生态系统视角, 突出价值共创机理研究。传统组织是中心化的管理系统, 与之相比, 区块链技术建立在点对点的分布式网络上, 需要多方参与、 多方维护, 参与和维护的规则由多方制定, 是一个高度自治、 公开透明、 可信的、 去中心化的生态系统, 系统的价值由多方维护、 多方创造。因此, 只有站在生态系统视角, 与多方主体共同创造价值, 才能将区块链的潜在优势全面挖掘出来, 实现区块链赋能会计的价值最大化。企业在采用区块链技术赋能会计时, 应当站在生态系统视角来设计“区块链+”会计的模式, 而非仅考虑组织内部。只有这样, 才能从传统管理的“分层”“分权”“分工”等转变为区块链情境下“信息共享”“生态共建”“价值共创”等方面, 以此将区块链赋能会计与管理的全部价值挖掘出来。当下在区块链情境下, “区块链+”会计的价值共创机理尚未得到揭示, 也是未来进一步研究的热点。

在研究方法上, 拓展“区块链+”会计应用效应的测量方法。一方面, 区块链对会计研究对象和研究思想产生重大影响, 在区块链情境下, 传统研究方法难以满足会计研究对象、 研究思想和研究方法的改变。另一方面, 已有“区块链+”会计的研究主要以理论推演、 模式构建和仿真模拟为主。二者共同导致无法对企业采用区块链赋能会计的效果进行测量, 因此学术界高度关注“区块链+”会计的研究方法, 并将其与相关会计研究结合。未来可以采用案例研究法、 实地研究法等进行研究, 来测量“区块链+”会计的应用效应。

【 主 要 参 考 文 献 】

崔春.大数据助推审计基本理论问题发展探讨 —— 基于区块链技术[ J].经济体制改革,2018(3):85 ~ 90.

胡东滨,杨志慧,陈晓红.“区块链+”商业模式的文献计量分析[ J].系统工程理论与实践,2021(1):247 ~ 264.

金树颖,王鹏,张子辰.区块链防范财务舞弊行为的动态博弈分析[ J].财会月刊,2021(6):78 ~ 84.

李杰,陈超美.CiteSpace:科技文本挖掘及可视化[M].北京:首都经贸大学出版社,2017.

刘光强,干胜道,姜騫.“区块链+”视阈下智慧管理会计应用逻辑[ J].财会月刊,2020(16):69 ~ 75.

罗玫.加密数字货币的会计确认和税务实践[ J].会计研究,2019(12):34 ~ 39.

喬鹏程.基于知识图谱的区块链与云会计比较及融合研究[ J].科技管理研究,2019(5):166 ~ 173.

宋凯,程结晶,朱彦君.国际区块链研究进展——基于SCI/SSCI期刊论文的内容分析[ J].情报科学,2021(9):178 ~ 185.

Cai C. W.. Triple-entry accounting with blockchain: How far have we come?[ J].Accounting and Finance,2021(1):71 ~ 93.

Cecily R., Sivitanides M.. Accounting issues related to bitcoins[ J].Journal of Corporate Accounting and Finance,2015(2):25 ~ 34.

Chen W. B., Tsai C. T., Tahnk J.. Implementing triple entry accounting system with pi account on block-chain protocol[ J].Journal of Internet Technology,2021(2):491 ~ 497.

Dai J., Vasarhelyi M. A.. Toward blockchain-based accounting and assurance[ J].Journal of Information Systems,2017(3):5 ~ 21.

Fuller S., Markelevich A. J.. Should accountants care about blockchain?[ J].Journal of Corporate Accounting and Finance,2020(2):34 ~ 46.

Karajovic M., Kim H., Laskowski M.. Thinking outside the block: Projected phases of blockchain integration in the accounting industry[ J].Australian Accounting Review,2019(2):319 ~ 330.

Kimania D., Adamsb K., Attah-Boakyec R.. Blockchain,business and the fourth industrial revolution: Whence,whither,wherefore and how?[ J].Technological Forecasting and Social Change,2020(161):254 ~ 269.

Kokina J., Mancha R., Pachamanova D.. Blockchain: Emergent industry adoption and implications for accounting[ J].Journal of Emerging Technologies in Accounting,2017(2):91 ~ 100.

Moll J., Yigitbasioglu O.. The role of internet-related technologies in shaping the work of accountants: New directions for accounting research[ J].British Accounting Review 2019(6):1 ~ 20.

Montes G. A., Goertzel B.. Distributed,decentralized,and democratized artificial intelligence[ J].Technological Forecasting and Social Change,2019(141):354 ~ 358.

Nowinski W., Kozma M.. How can blockchain technology disrupt the existing business models?[ J].Entrepreneurial Business and Economics Review,2017(3):173 ~ 188.

O'Leary D. E.. Configuring blockchain architectures for transaction information in blockchain consortiums: The case of accounting and supply chain systems[ J].Intelligent Systems in Accounting Finance & Management,2017(4):138 ~ 147.

Qasim A., Kharbat F.. Blockchain technology, business data analytics, and artificial intelligence: Use in the accounting profession and ideas for inclusion into the accounting curriculum[ J].Journal of Emerging Technologies in Accounting,2020(1):107 ~ 117.

Rahman M. A., Hossain M. S., Hassanain E., Rashid M., Barnes S.. Spatial blockchain-based secure mass screening framework for children with dyslexia[R].IEEE Access,2018.

Raiborn C., Sivitanides M.. Accounting issues related to bitcoins[ J].Journal of Corporate Accounting and Finance,2015(2):25 ~ 34.

Ram A., Maroun W., Garnett R.. Accounting for the bitcoin: Accountability, neoliberalism and a correspondence analysis[ J].Meditari Accountancy Research,2016(1):2 ~ 35.

Tan B. S., Low K. Y.. Bitcoin: Its economics and financial reporting[ J].Australian Accounting Review,2017(2):220 ~ 227.

Tan B. S., Low K. Y.. Blockchain as the database engine in the accounting system[ J].Australian Accounting Review,2019(2):312 ~ 318.

Wang Y., Alexander K.. Designing confidentiality-preserving blockchain-based transaction processing systems[ J].International Journal of Accounting Information Systems,2018(30):1 ~ 18.

Zhang Y. Q., Ardakani S. P., Han W. Q.. Smart ledger: The blockchain-based accounting information recording protocol[ J].Journal of Corporate Accounting and Finance,2021(4):147 ~ 157.

(責任编辑·校对: 黄艳晶 许春玲)

【基金项目】国家自然科学基金项目(项目编号:71901153);国家社会科学基金项目(项目编号:22BGL055);辽宁省社会科学基金项目(项目编号:L21BGL024)