家族企业社会责任履行与企业价值关系研究

2023-05-30陈汉龙

陈汉龙

[摘 要] 近年来企业社会责任与企业价值关系研究为较多的学者所关注,但对该议题基于家族企业的研究鲜见。文章以利益相关者视角,对家族企业社会责任和企业价值关系进行量化分析。透过CSMAR及WIND数据库获取上市家族企业2017-2021年样本数据,采用多元线性回归方法进行验证。研究结果表明:股东社会责任的履行对家族企业价值产生正向影响,员工、消费者和政府社会责任的履行对家族企业价值产生负向影响。本研究有利于家族企业进一步深入了解企业社会责任与企业价值关系,并对进一步改进决策有所助盖。

[关键词] 企业社会责任;企业价值;家族企业;利益相关者理论

[中图分类号]F272.5 [文献标志码]A [文章编号]2095-0292(2023)02-0082-05

家族企业在创造就业、促进经济增长、稳定社会等方面有着不可忽视的重要作用,其社会责任也因此受到越来越多的关注。长期以来企业价值最大化是企业发展的核心目标,但现代企业理论的观点指出企业是一个多边契约关系的总和,股东、员工、供应商等各方皆有其利益诉求,从而形成企业的一个利益制衡机制。因此,兼顾利益最大化追求及企业社会责任履行是企业不可忽视的问题,为此本文聚焦于家族企业社会责任履行与企业价值间关系研究。近年来,这两者关系研究已为较多的学者所关注 [1](P42) [2](P162) ,但基于利益相关者理论和家族企业的视角对该议题进行研究较少。为此本文采用多元线性回归方法,研究样本数据则采用CSMAR及WIND数据库获取的上市家族企业2017-2021年相关数据,对两者关系进行量化分析。透过分析导出结果,并据此提出相关管理建议,以期促使家族企业能自觉履行社会责任,为监管部门制定更加有针对性地监督管理措施提供新的思路。同时对推进社会责任如何在我国家族企业更积极履行,实现企业价值提供有益的参考。

一、理论分析与研究假设

本文以利益相关者理论为理论基础,结合罗漫玲(2014) [3](P23-25) 、张彤(2011) [4](P14-20) 等研究成果,将企业社会责任划分为五个维度,分别为股东、员工、消费者、供应商和政府等,对家族企业社会责任与企业价值关系进行量化分析,提出假设如下:

(一)股东责任履行与企业价值

罗漫玲(2014)的研究认为实现企业利益最大化,赚取最大利润可增强每股收益,能更好履行对股东的责任,进而对企业价值产生有利影响 [3](P23) 。企业最重要的利益相关者是股东,企业的原始资本来源于股东,强化企业管理层对股东的责任有助于提高创造企业价值动机,进而创造企业价值。由此,笔者认为积极履行对股东的责任也将会提高企业价值。由此假设如下:

H1:家族企业履行股东社会责任可正向影响企业价值。

(二)员工责任履行与企业价值

员工是企业发展重要的人力资源,起到支撑作用。企业对员工进行组织关怀,提供相关保障待遇,有效履行对于员工的责任,将提高员工的工作热情及工作绩效,进而为企业持续发展、创造最大价值提供内在动力。李梦(2020)的研究也认为,没有证据表明积极履行对员工的社会责任无法提高企业价值 [5](P38-39) 。由此笔者提出假设如下:

H2:家族企业履行员工社会责任可对企业价值产生正向影响。

(三)消费者责任履行与企业價值

王时亮等(2010)认为,企业对企业做出贡献可以透过多种方式,但最能体现企业社会责任履行的方式是提供高质量产品给消费者 [6](P45) 。企业提供值得信赖且安全的产品给消费者,与消费者相关契约能得到积极履行将有助于增强消费者忠诚度,增加企业品牌价值,进而提升企业价值 [7](P81-82) 。由此假设如下:

H3:家族企业履行消费者社会责任可对企业价值产生正向影响。

(四)供应商责任履行与企业价值

企业如很好的履行对供应商的责任,即可获得充分信赖并降低采购成本及经营风险。在交易往来中制定策略,维护好与供应商关系,回应供应商的诉求,将能为企业更好发展求得机会,为企业创造价值。基于利益相关者视角,王燕春(2013)通过实证方法对企业社会责任履行与财务绩效的关系进行分析,结果显示两者有正面影响 [8](P96) 。由此假设如下:

H4:家族企业履行供应商社会责任可正向影响企业价值。

(五)政府责任履行对企业价值

企业履行对政府的责任的直接体现是依法纳税。直观来说,企业透过依法纳税对政府财政贡献越多,政府就有更多的投入来维护良好的市场环境,企业就越有可能获利以提升价值并持续发展。罗漫玲(2014)研究发现企业履行对政府的责任与企业价值存在正相关关系 [3](P37) 。由此假设如下:

H5:家族企业履行政府社会责任可对企业价值产生正向影响。

二、研究设计

(一)变量定义

1.被解释变量

本文被解释变量为企业价值。王燕春(2014) [8](P71) 认为会计指标和市场收益指标,是两类衡量企业价值的指标。本研究以会计指标中最有代表性的总资产报酬率作为企业价值变量衡量指标,该指标能够反映企业资产的获利能力。当总资产报酬率越大时,资产利用效率就会越高,盈利能力也会越高,因而企业价值就越高。

2.解释变量

本文解释变量为企业社会责任。依据利益相关者理论的五个维度,探讨对社会责任履行情况,选择衡量指标如下:

(1)资本保值增值率(X1):资本保值增值率可用于衡量对股东责任的履行,反映了企业投资者投入资本的增长性和保全性。指标越高表明资本保全状况越好,股东权益增长预计可能更快,从而使股东权益得到更好的保障。

(2)人均薪酬(X2):该指标可以反映出企业员工的薪酬待遇水平,衡量企业对员工的关心程度,进而可衡量对员工责任的履行情况。员工人均薪酬越高,说明企业能够更加充分的照顾企业员工的切身利益,更好的履行企业对员工的社会责任。

(3)主营业务成本率(X3):该指标是衡量企业与消费者关系的重要指标,说明企业对消费者权益的保障状况,可用来衡量履行消费者责任情况。该指标越高就表示该企业的主营业务毛利率越低,给予消费者让利就越多,体现了企业对消费者利益的照顾,更好履行了对消费者的应有责任。

(4)应付账款周转率(X4):该指标是衡量企业与供应商关系的合理指标,可衡量企业对供应商责任履行情况。该指标越高说明供应商货款支付时间越短,越大程度照顾供应商的利益,也就说明更好地履行了对供应商方面的责任。

(5)主营业务税金及附加率(X5):该指标是衡量企业与政府间关系的重要指标,可衡量对政府责任的履行情况,体现企业对政府利益的保障程度。该指标越高说明在主营业务税金方面对政府财政的贡献度越大,更好地履行了对政府方面的责任。

3.控制变量

Shanley和Fombrun(1990)的研究发现,相较于规模较小企业,规模大的企业其社会责任名声指数会更高。所以本文以公司规模为控制变量,用S表示,以企业期末总资产自然对数取值 (见表1)。

(二)模型设计

为了验证家族企业的CSR与企业价值关系,本文借鉴罗漫玲(2014) [3](P28-30) 的研究模型,以X1、X2、X3、X4、X5为解释变量,ROA为被解释变量,模型构建如下:

ROA=α0+α1X1+α2X3+α4X4+α5X5+α6S

其中:ROA表示企业价值,X1表示资本保值增值率,X2表示员工所得贡献率;X3为主营业务成本率,X4为应付账款周转率,X5为主营业务税金附加率,α为待估参数。

(三)样本数据

本研究中上市家族企业样本按如下顺序进行筛选:1.以取自CSMAR《中国民营上市公司数据库》2016年12月31日前上市所有上市民营公司作为初样本;2.根据“民营化标志”字段,民营化标志为“1=民营”样本保留,民营化标志为“0=非民营”样本剔除;3.根据“家族化方式”字段,保留家族化方式为“直接创办”的样本,将家族化方式为“间接创办”、“直接创办:上市时就是家族企业控股”、“间接创办:公司上市时是国家控股或非自然人/家族控股,后来由于股权转让、改制等由家族企业控股”的样本予以剔除;4.根据“实际控制人拥有上市公司所有权比例”字段,剔除比例不足10%的样本;5.根据“实际控制人拥有上市公司控制權比例”字段,剔除比例不足10%的样本;6.剔除ST、*ST、S*ST、SST样本及相关数据缺失样本。经过筛选,共得到609个上市家族公司样本,选取了2017-2021年相关公司共计3045个样本数据。数据全部来源于WIND数据库。

三、实证结果与分析

(一)描述性统计

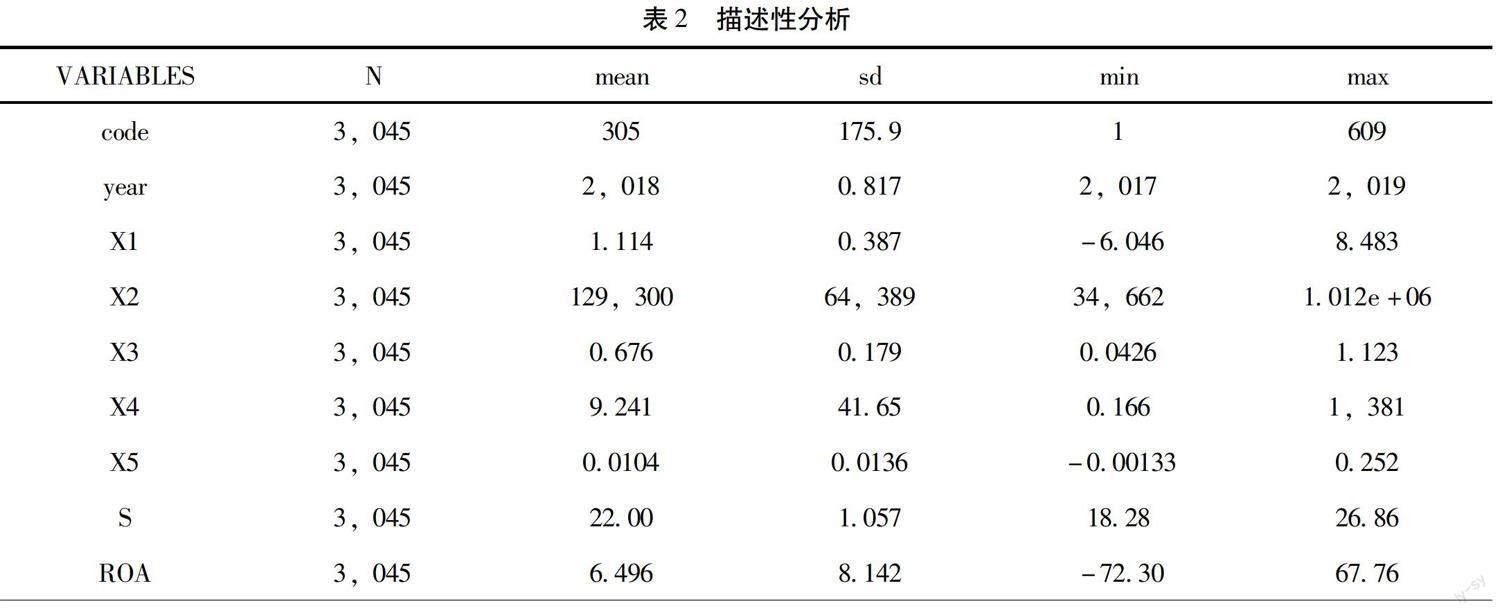

本文采用Stata15对609家上市家族企业的3045个样本数据进行处理,得出相关变量数据的描述性统计信息,结果如下所示:

从表2中数据可以看出:样本家族企业的企业价值指标ROA(总资产报酬率),最大值为67.76,最小值为-72.30,最大值与最小值之间相差较大。标准差较大显示数据整体波动幅度较大,反映不同样本家族企业间企业价值存在一定差距;均值为6.496,总体回报率较好。X1最大值为8.483,最小值为-6.046,标准差为0.387,样本数据之间存在较大差异。说明各企业资本保全状况存在差异。均值为1.114,说明样本企业整体的资本保全状况较低。X2标准差为64389,说明样本家族企业付给员工的薪酬差异较大;均值为12900,说明企业缺乏对员工的责任感,普遍存在对员工重视度不高的问题。X3的最大值为1.123,最小值是0.0426,说明不同企业对产品成本的投入有着很大差异,对消费者履行企业社会责任有差距;均值为0.676,说明样本家族企业总体上对消费者的让利情况一般。X4的最大值为1381,最小值为0.166,企业之间的差距甚大。标准差为41.65,数据的波动幅度很大,说明样本企业在应付账款的管理水平上差距大,企业对供应商的重视程度不同。X5(主营业务税金附加率)最大值为0.252,最小值为-0.00133,表明经营亏损在部分企业出现;均值0.0104,说明了税收总体贡献率过低,盈利水平总体一般,这可能与企业经营绩效相关。控制变量S的最大值为26.86,最小值为18.28,标准差较大,说明样本家族企业间较大的企业规模差距,企业的经营策略和发展时间等因素与之相关。

(二)相关性分析

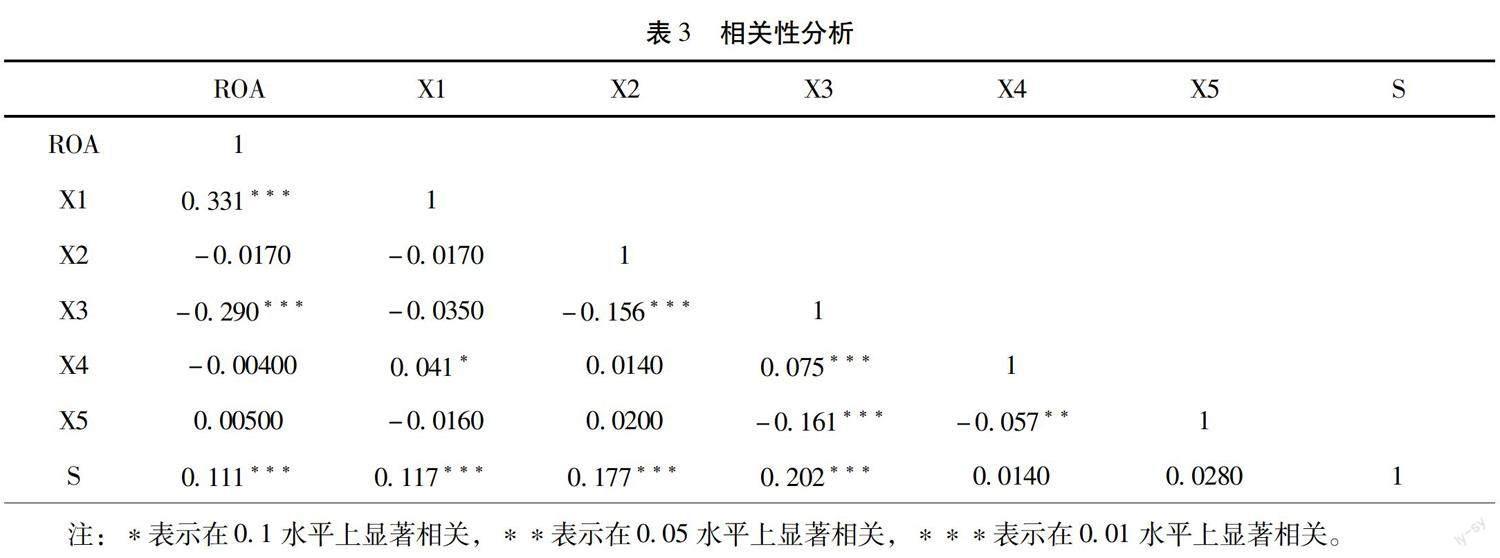

对家族企业3045个样本数据采用Stata15进行相关性分析,相关系数计算结果如表3所示。

对样本数据变量之间进行相关性分析,可以发现总资产报酬率ROA与资本保值增值率X1、主营业务成本率X3、企业规模S在0.01置信度水平上呈显著性正相关,说明股东的资本保全增值情况、主营业务成本在主营业务收入中的比重、企业总资产规模都可以很明显的影响企业价值。但是人均薪酬X2、应付账款周转率X4、主营业务税金附加率X5对总资产报酬率ROA影响不显著,说明企业不够重视履行对员工、政府的责任,得出的结果相关性不显著。

(三)回归结果分析

本文采用Stata15对家族企业样本数据进行处理,得出多元回归结果如表4。

从回归结果表中,可以得出以下结论:X1(资本保值增值率)系数是6.264,并且在1%显著水平上通过检验。从统计结果来看,X1(资本保值增值率)与ROA(总资产报酬率)表现出正相关,家族企业履行对股东的社会责任起到积极作用,验证了假设H1。X2(人均薪酬)在1%显著水平上通过检验,系数为-0.000,X2(人均薪酬)与ROA(总资产报酬率)表现为负相关,假设H2验证不通过。显示支付员工薪酬越多企业承担的成本压力越大,企业盈利及投资价值可能越低。X3(主营业务成本率)在1%显著水平上通过检验,系数为-15.231,X3(主营业务成本率)与ROA(总资产报酬率)显示负相关,显示家族企业消费者责任履行不利企业价值提升,假设H3并未得到验证。X4(应付账款周转率)系数虽为正,但未通过显著性检验,说明X4与ROA(总资产报酬率)并不存在正相关,表明家族企业履行供应商责任对企业价值并未有显著影响。假设H4没有得到验证。X5(主营业务税金附加率)在5%显著水平上通过检验,系数为-27.985,X5(主营业务税金附加率)与ROA(总资产报酬率)显示负相关,说明家族企业对政府责任的履行并未使得企业价值提高,假设H5验证不通过。控制变量回归结果:S(企业规模)在1%显著水平上通过检验,系数为1.240,表明S(企业规模)与ROA(总资产报酬率)呈正相关,企业规模越大,企业价值越高。

四、结论

为探讨家族企业社会责任与企业价值之间关系,本文基于利益相关者理论,透过CSMAR数据库获得上市家族企业样本,并通过WIND数据库获取2017-2021年上市家族企業相关变量数据为研究数据,采用多元线性回归进行实证分析。结果表明: 首先,家族企业社会责任与企业价值具有相关性。企业若着力营造良好公众形象,树立优良口碑,努力履行社会责任,则可能使其社会影响力扩大,有利提升其核心竞争力及企业价值,有利企业长远发展。 其次,各利益相关者责任的履行对企业价值影响会有差异。研究结果可知:家族企业履行股东责任对企业价值是正向的;履行员工、消费者、政府责任的影响是负向的;而履行供应商责任则影响不明显,统计上不显著。 第三,企业价值还会受家族企业自身特征的影响。企业规模与企业价值呈正相关,扩大企业规模有助于企业自身发展,提升企业价值。

为此,本研究认为利益相关者责任的履行,家族企业应当重视,处理好与股东、员工、消费者、供应商、政府等关系与利润最大化追求皆不可偏废。重视履行利益相关者责任是企业发展及稳定的基石,才能达成企业价值提升的目标。研究结论对于厘清家族企业社会责任与企业价值关系,并采取相应的管理措施具有一定的参考价值。

需要说明的是本文的研究仍然存在一定的局限性:本文只从五个维度对家族企业履行企业社会责任进行分析,但实际上企业社会责任履行的对象绝不仅仅只有五个,比如环境等因素在此次研究中并未考虑。此外,企业价值的评价指标选择不够多元,未来的研究可以考虑更多的企业社会专任履行对象并选择更为多元的指标进行衡量,以便进一步验证研究结果。

[参 考 文 献]

[1] 吴雨轩,李九斤,袁冬梦.风险投资、社会责任与价值创造[J].会计之友,2022(12).

[2]陈凌,鲁莉劼,朱建安.中国家族企业成长与社会责任——第四届“创业与家族企业成长”国际研讨会侧记[J].管理世界,2008(12).

[3]罗漫玲.食品饮料行业上市公司企业社会责任与企业价值相关性研究[D].广东工业大学硕士学位论文,2014.

[4]张彤.家族企业履行社会责任与其市场价值相关性的研究[D].华南理工大学硕士学位论文,2011.

[5]李梦.中小企业社会责任与企业价值关系研究——基于中小板和创业板经验数据[D].延安大学硕士学位论文,2020.

[6]王时亮,胡建群.企业社会责任履行中的企业与政府作为[J].宁波经济,2010(6).

[7]王娜.旅游企业社会责任缺失与游客响应[J]. 哈尔滨师范大学社会科学学报,2014(10).

[8]王燕春.上市家族企业社会责任与绩效的实证研究[D].浙江财经学院硕士学位论文,2013.

Study on the Relationship Between the Fulfillment of Social Responsibility and Corporate Value of Family Companies

——Empirical Analysis Based on Stakeholder Perspective

CHENN Han-long

(Fuzhou University of International Studies and Trade, Fuzhou 350202,China)

Abstract: In recent years, the research on the relationship between corporate value and corporate social responsibility has attracted the attention of many scholars, but there are few research studies on this topic based on family firms. To this end, this paper uses multiple linear regression method to empirically analyze the relationship between social responsibility and corporate value of family enterprises based on stakeholder theory and sample data of listed family enterprises from 2017-2021 obtained through CSMAR and WIND databases. The results of the study found that family firms' fulfillment of social responsibility to shareholders positively affects corporate value, and fulfillment of social responsibility to employees, consumers and government negatively affects corporate value. Based on the research results, this study will help expand the understanding of family companies on the relationship between CSR and corporate value, and provide useful references for further improvement of management decisions.

Key words: corporate social responsibility;corporate value;family business;stakeholder theory

[责任编辑 孙兰瑛]