企业ESG表现与绿色技术创新

2023-05-26吴萌刘诗福毛娱丽胡瑶熊洁方硕

吴萌 刘诗福 毛娱丽 胡瑶 熊洁 方硕

【摘 要】论文通过实证研究发现,企业绿色技术创新受到公司ESG评级的正向影响,且融资约束在这一驱动过程中发挥了部分中介作用。进一步分组实验发现,企业绿色发展理念、机构投资者持股比例在企业ESG表现与绿色技术创新之间发挥着调节作用,且拥有绿色发展理念、高机构投资者持股比例对二者影响更为显著。

【关键词】ESG;绿色技术创新;融资约束

【中图分类号】F275;F832.5;F273.1 【文献标志码】A 【文章编号】1673-1069(2023)04-0034-03

1 引言

ESG作为一个整体的概念更为社会各界所接受,部分学者开始思考ESG评级会给企业带来何种影响。目前国内关于企业ESG表现和融资成本的研究较为有限,赵雪延(2021)研究发现权益资本成本受到企业ESG的负向影响,而债务融资成本则受正向影响。陈若鸿等(2022)实证发现ESG表现正向影响企业的债务融资成本,且结果受所有权性质及所属行业影响。现有关于绿色技术创新和ESG关系的研究中,鲜有文献将企业ESG表现、企业绿色技术创新和融资成本这三者放入同一框架中研究,ESG表现到底是如何促进企业绿色技术创新的,在此过程中融资成本是否发挥了中介作用,这也将是本文要探讨的内容。

2 理论分析与研究假设

2.1 企业ESG表现对绿色技术创新的影响

绿色技术创新属于一种新兴的技术创新方式,它具备环境保护和发展绿色经济的双重优点,企业 ESG是对企业环境、社会责任以及公司治理等方面进行全面考察的一个评估指标,它能够对企业在绿色技术创新过程中出现的问题提供一个高效的解决方案,并对企业展开的一系列创新投资行为进行了充分的鼓励。周方召等(2020)认为高层次的 ESG信息披露能够给社会一个信号,表明公司重视环境保护、社会责任和公司管理,增加了投资人对公司长期健康发展的信任,并为公司的环保技术创新提供了更多的资金。张倩等(2015)等提出公司 ESG绩效的提升,可以促进公司研发团队的稳定。随着公司 ESG绩效的提升,公司会更注意对其自身的权益进行维护进而可以有效地提升公司员工的企业归属感,降低由于技术和研究团队的人才流动,给公司带来的损失。基于上述论证提出假设1:

H1:良好的企业ESG表现对绿色技术创新具有促进

作用。

2.2 企业ESG表现对融资成本的影响

在公司的经济行为中,资金是首要的持久的驱动力。一个公司是否能够得到一条可靠的融资渠道,对于公司的运营与发展具有非常重要的意义。然而,由于受到自己的能力和资讯来源的限制,投资人很难对一家公司有一个完整而详细的认识,所以,公司并不容易得到投资人的投资。刘志敏(2019)认为公司主动的ESG绩效信息披露,能够有效地减少投资者之间的信息不对称性,加深他们对于公司的认识,从而使得他们能够在某种意义上减少投资成本。王可灿(2022)通过对公司 ESG的调查,认为公司ESG绩效优良能够给公司带来正面的信息,从而提高公司的投资人对公司的信任和投入。基于上述论证提出假设2:

H2:良好的企业ESG表现能够降低企业融资成本。

2.3 企业ESG绩效、绿色技术创新和企业融资成本

融资约束的存在会对企业投入产生阻碍作用。陈章兵(2021)认为融资约束对企业的绿色技术创新有负向作用。融资约束越低,让企业有更多的机会和资金投入创新研发,以迎合市场的需求以及低碳生产的要求,因此企业的绿色技术创新水平会随之提升。而企业具有高的ESG评级意味着信息披露程度更高更透明,能够获得投资者信心,同时能够降低债权人的投资风险,从而降低投资者的期望报酬率进而降低了企业的融资成本。基于上述论证提出假设3:

H3:融资成本在企业ESG表现与绿色技术创新水平的正向关系中具有中介作用。

3 研究设计

3.1 样本选取与变量定义

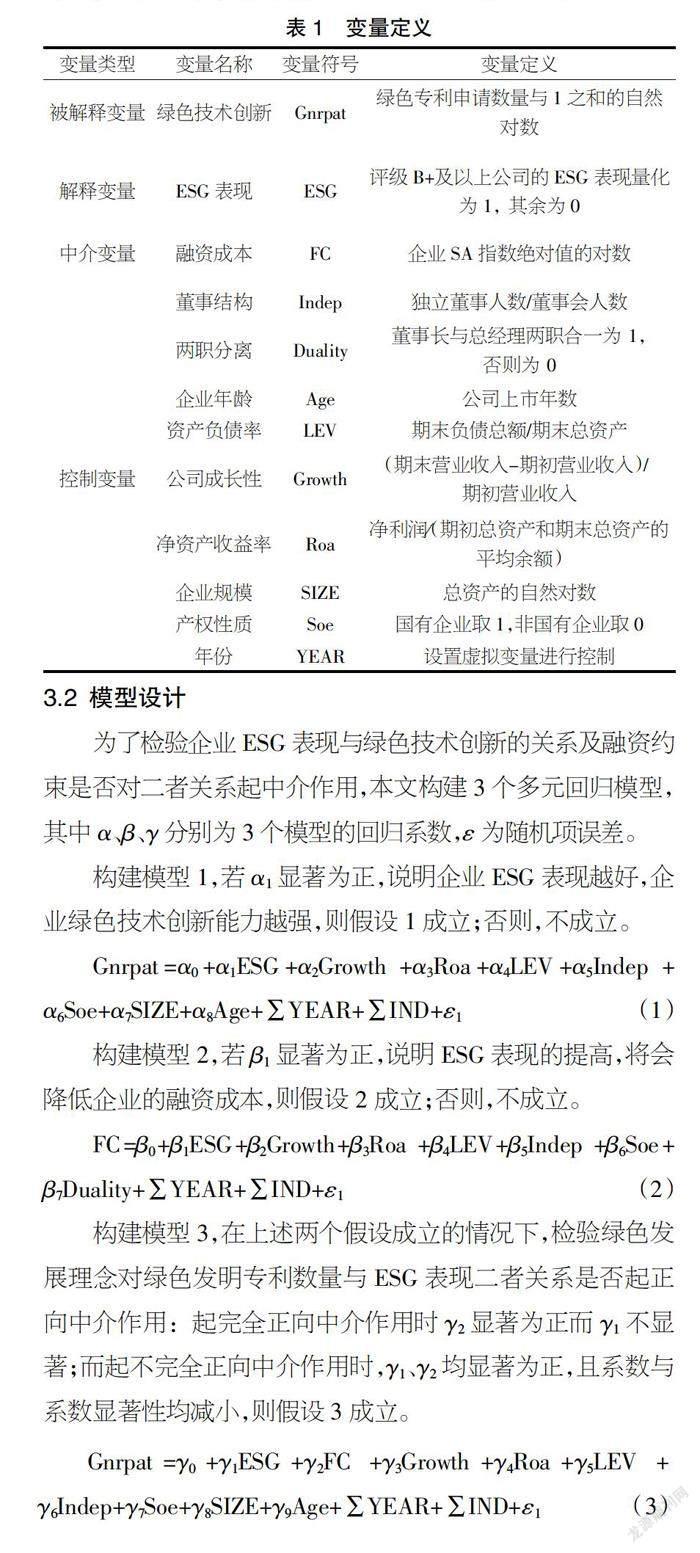

本文选取了2015-2020年沪深A股披露的数据,剔除ST、PT等非正常状态的上市企业,剔除缺少数据的上市企业,数据来源于国泰安数据库。

选取了企业绿色技术创新作为被解释变量,以商道融绿公司开发的ESG评价数据作为解释变量,参考卢盛峰等(2017)衡量中介变量的方式,融資约束用SA指数绝对值的对数FC来表示,选取公司成长性、盈利能力、资产负债率等作为控制变量,并控制年份与行业。具体如表1所示。

3.2 模型设计

为了检验企业ESG表现与绿色技术创新的关系及融资约束是否对二者关系起中介作用,本文构建3个多元回归模型,其中α、β、γ分别为3个模型的回归系数,ε为随机项误差。

构建模型1,若α1显著为正,说明企业ESG表现越好,企业绿色技术创新能力越强,则假设1成立;否则,不成立。

Gnrpat=α0+α1ESG+α2Growth +α3Roa+α4LEV+α5Indep + α6Soe+α7SIZE+α8Age+∑YEAR+∑IND+ε1 (1)

构建模型2,若β1显著为正,说明ESG表现的提高,将会降低企业的融资成本,则假设2成立;否则,不成立。

FC=β0+β1ESG+β2Growth+β3Roa +β4LEV+β5Indep +β6Soe+β7Duality+∑YEAR+∑IND+ε1 (2)

构建模型3,在上述两个假设成立的情况下,检验绿色发展理念对绿色发明专利数量与ESG表现二者关系是否起正向中介作用:起完全正向中介作用时γ2显著为正而γ1不显著;而起不完全正向中介作用时,γ1、γ2均显著为正,且系数与系数显著性均减小,则假设3成立。

Gnrpat=γ0+γ1ESG+γ2FC +γ3Growth+γ4Roa+γ5LEV +γ6Indep+γ7Soe+γ8SIZE+γ9Age+∑YEAR+∑IND+ε1 (3)

4 实证分析

4.1 描述性统计

本文对样本数据进行描述性统计(见表2),0.697为企业技术创新的平均值,最小值是0,最大值是3.526,标准差为1.089 3,说明不同公司绿色技术创新投入有明显差异。ESG 评级最小值为0,最大值为1,均值为 0.1,标准差为 0.3,表明大部分企业ESG评级水平低并且不同企业有评级差距。融资约束的平均值为1.26,标准差为0.09,最大值与最小值相近,融资约束并未表现出明显差异。

4.2 回归结果分析

①ESG评级体系和企业绿色技术创新能力的回归系数为0.124,显著性水平为0.1%,即企业绿色技术创新能力与ESG表现显著正相关,表明良好的企业ESG表现对企业绿色技术创新具有正向作用。假设1得以验证。

②ESG评级体系和企业融资成本的回归系数为-0.118,显著性水平为0.1%,即企业ESG表现与企业融资成本呈显著负相关,说明良好的企业ESG表现能降低企业的融资成本,缓解企业的融资难题。假设2得以验证。

③ESG表现与绿色技术创新的回归系数降低且显著水平为0.1%,融资约束与绿色技术创新的回归系数为-0.213,显著性水平为0.1%。这关系说明了融资成本在企业ESG表现与绿色技术创新关系中具有部分中介作用,即良好的ESG表现能降低企业的融资成本,而降低的这部分融资成本能用来加大企业绿色技术创新的研发投入,从而这二者之间起到中介作用。假设3得以验证。回归结果如表3所示。

5 进一步分析

5.1 基于有无环保理念的分析

随着科学发展观念的深入人心,企业自身是否具有环保理念对于企业其他经济以及管理活动有着重大的影响。本文将样本分为无环保理念企业和有环保理念企业(见表4),当企业没有环保理念时,ESG表现与绿色技术创新能力回归系数为0.071且在5%的水平上显著;当企业有环保理念时,ESG表现与绿色技术创新能力在0.1%的水平上显著。比较二者系数差异P为0.000 1,差异显著,说明当企业实行环保理念时,企业ESG表现对绿色技术创新能力的正影响就越深刻。

5.2 基于机构投资者持股比例的分析

国内机构投资者将ESG表现纳为评价企业长期发展价值的衡量标准之一,企业具有良好的ESG表现代表企业的持续经营能力以及综合评价在投资者眼中有较高投资价值。当企业中机构投资者持股比例小于中位数时,ESG表现与绿色技术创新能力的回归系数为0.053且关系不显著;当企业中机构投资者持股比例大于中位数时,ESG表现与绿色技术创新能力的回归系数为0.146,在0.1%的水平上显著。比较二者系数差异P值等于0.009 6,差异显著。说明企业ESG表现对于绿色技術创新能力的正影响随着企业机构投资者持股比例增加而增加。具体研究结果如表5所示。

6 结论与建议

为了研究企业ESG表现与企业绿色技术创新之间的关系,本文通过实证分析,得出如下结论:良好的企业ESG表现能够促进企业创新,降低企业融资约束,从而降低融资成本,并且融资成本在企业ESG表现与绿色技术创新水平中具有中介作用。给出如下建议: 首先,ESG理念应当被大力推广,且作为企业综合评价指标的重要一环应当构建起符合我国企业特征的ESG评价体系;其次,大企业带领中小企业积极引入和披露ESG报告,营造绿色和谐发展的产业链和市场环境;最后,企业应当将绿色发展贯穿进生产经营活动的各个环节,提高企业ESG表现。

【参考文献】

【1】赵雪延.企业ESG表现对其融资成本的影响[D].北京:北京外国语大学,2021.

【2】陈若鸿,赵雪延,金华.企业ESG表现对其融资成本的影响[J].科学决策,2022(11):24-40.

【3】周方召,潘婉颖,付辉.上市公司ESG责任表现与机构投资者持股偏好——来自中国A股上市公司的经验证据[J].科学决策,2020(11):15-41.

【4】张倩,何姝霖,时小贺.企业社会责任对员工组织认同的影响——基于CSR归因调节的中介作用模型[J].管理评论,2015,27(02):111-119.

【5】刘志敏.企业环境信息披露相关研究的回顾及启示[J].商业会计,2019(02):108-110.

【6】王可灿.企业ESG表现、融资约束与企业研发投入[J].现代商业,2022(12):123-126.

【7】陈章兵.环境规制对企业绿色技术创新的影响[D].济南:山东大学,2021.

【8】卢盛峰,陈思霞.政府偏袒缓解了企业融资约束吗?——来自中国的准自然实验[J].管理世界,2017(05):51-65+187-188.