电子科技企业并购的协同效应分析

2023-05-26肖艳莉张启慧

肖艳莉 张启慧

【摘 要】并购是企业快速发展、实现资源整合的重要方式。获得协同效应作为并购的重要动机之一,对企业并购后的发展有着重要影响。随着市场对科技水平的要求越来越高,企业之间的竞争也越来越激烈。通过并购获得协同效应能够帮助企业在竞争中找到新的利益增长点,从而在激烈的市场竞争中快速发展。论文以TCL科技并购中环电子为案例,对其并购后的协同效应进行研究,从经营协同、管理协同和财务协同3个方面分别进行分析,提出了提升企业并购协同效应的建议,为企业提供借鉴。

【关键词】电子科技企业;企业并购;协同效应

【中图分类号】F271;F276.44 【文献标志码】A 【文章编号】1673-1069(2023)04-0134-03

1 引言

并购能够将市场资源进行重新分配,促使企业调整内部组织结构从而推动企业发展。获得协同效应作为并购的一个重要动机,影响着企业并购后的发展速度和规模。我国电子科技行业起步较晚,且当前经济发展的内外部环境都在发生深刻变化,企业间的竞争越来越激烈,通过并购获得协同效应是企业突破发展瓶颈的有效途径。但是,并购后整合规划不科学、执行力不强等因素都会阻碍并购达成协同效应。其中,电子科技企业由于其技术特性,并购后各方面的整合和投入就更加重要。因此,对电子科技企业进行并购协同效应的研究有利于企业更好地完成并购整合从而达到预期效果,推动行业进步。

2 TCL科技并购中环电子的案例介绍

2.1 公司简介

2.1.1 并购方:TCL科技

TCL科技全称为TCL科技集团股份有限公司(以下简称“TCL科技”),公司于1982年创立,总部位于广东惠州,公司前身是惠阳地区电子工业公司。TCL科技于2004年1月在深交所主板上市,总市值1 021.44亿元,总股本140.31亿股。2019年4月,通过资产重组剥离终端产品业务和其他业务。目前,TCL科技的主营业务为半导体、电子产品及通讯设备、新型光电、液晶显示器件,货物或技术进出口。

2.1.2 被并购方:中环电子

中环电子全称为天津中环电子信息集团有限公司(以下简称“中环电子”),该公司于2002年成立,其前身是1959年成立的天津市电机工业局,是天津市一家国有独资企业,是一家既涉及資本经营、生产经营又涉及承担保值增值责任的大型企业集团。其主要从事军民用通信、广播音像、半导体器件及材料、基础电子产品、仪器仪表等产品的研发、生产和经营。

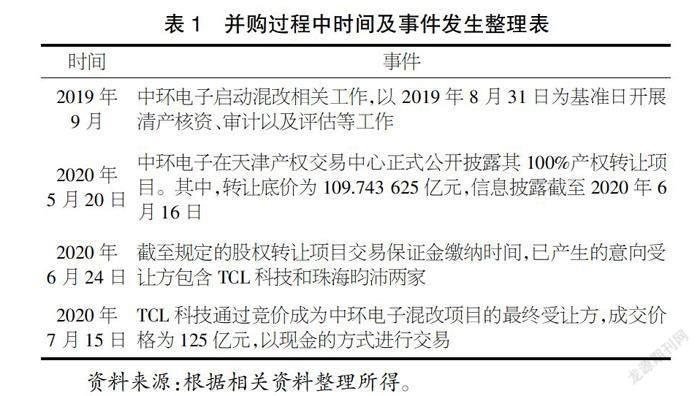

2.2 并购过程

在并购过程中,具体时间点和相关事件如表1所示。

2.3 并购动因

2.3.1 实现产业链协同

TCL科技主营业务中的面板业务与中环电子的PCB(印制电路板)业务在半导体生产的产业链中是紧密相连的重要环节,此次TCL科技通过并购中环电子能够实现产业链上的业务间联动,完成TCL科技长久以来向上游产业进军的目标。同时,TCL科技致力于将公司的半导体业务进行纵向伸展和横向整合,更好地保障企业在半导体市场中的领先地位,此次并购也进一步稳固了TCL科技在行业中的地位。

2.3.2 推动战略变革

随着科技的不断进步,全球对于电子芯片的需求不断增加,TCL科技致力于执行“芯能”战略。通过新兴技术的布局完善,解决芯片制造中的技术难题,从上下游产业链的完善到技术升级中进行的投资研发,都是在为完善和执行“芯能”战略做出努力。此次通过并购中环电子,加速了TCL科技在核心材料板块的布局,推动了TCL科技“芯能”战略的变革。

2.3.3 扩大产业规模

TCL科技通过并购中环电子,在盈利能力和资产规模上都将有大幅度的提升。由于TCL科技与中环电子自身的发展状况都较为良好,中环电子自身的总资产及其集团旗下控股的3家上市公司的资金状况均较为优异,并且中环电子所持有的股份在半导体材料板块占据着十分重要的位置。因此,TCL科技的此次并购将形成强强联合,完成盈利规模的巨大提升。

3 协同效应分析

3.1 经营协同效应分析

经营协同效应也称运营经济,是指并购之后双方形成了经营上的互补性,使企业的收入增长或成本减少[1]。本文通过对比TCL科技在并购中环电子前后的营业成本和营业收入指标来评价企业完成并购后成本与收入的变化情况,以此评价此次并购的经营协同效应的完成效果。

由表2可知,2018-2019年企业的营业收入出现了一定的下降。虽然2020年增加的幅度较小,但是在受到疫情的影响以及企业实行精简业务的情况下,企业能够在完成并购当年营业收入较前一年有所增加实属不易。同时,2021年作为并购后的第一年,营业收入直接有了很大的提升,这也说明此次并购为TCL科技带来了巨大的收益。对于营业成本部分,虽然在并购之后2021年相较于2020年有所增加,可能与公司增加了相关业务有关,且企业在2021年开展了子公司对三星显示的并购,对整体成本也有所影响。整体来看,营业成本的增加值小于营业收入的增加值,企业内部的经营水平在此次并购后有了一定的提高。

3.2 管理协同效应分析

管理协同效应是指并购后的企业在管理方面的表现优于两个企业各自单独的管理能力的加和,管理能力强的企业能够把多余的管理能力运用到对被并购公司的管理中,并且管理成本不会增加[2]。管理活动的高效率就说明在一定程度上达到了管理协同效应。在实体资源方面,管理活动效率的高低可以从管理费用、财务费用和销售费用在营业收入中所占比例的高低体现出来。除此之外,对于员工的管理模式以及企业文化的合并也是管理协同效应实现的一部分,但这部分难以直接进行判断。文章通过对并购前后销售费用率、管理费用率和财务费用率进行对比,对TCL科技并购中环电子在并购前后的管理水平进行分析。

由表3可知,销售费用率在并购前后的变化十分明显,在2020年并购当年,企业的销售费用率就有了大幅度的降低,这说明企业并购在很大程度上有利于企业的管理效率提升,正面效果比较明显,虽然2021年的变化趋势不太乐观,和2020年基本持平,但具体原因可能是在企业整体营业收入得到了提高的同时销售费用也有所提升,使得销售费用率的变化不明显。管理费用率和财务费用率都在并购当年有了一定程度的提高,这可能是由于并购导致员工、管理人员的薪酬、福利费增加。同时,合并的當年属于磨合整顿期,经营管理类支出会相应增多,2021年管理费用率和财务费用率有所下降证实了这一观点。综合数据来看,并购后实现了一定程度的管理协同,企业内部在后期进一步地进行整合将有利于管理协同效应发挥最大化作用。

3.3 财务协同效应分析

财务协同效应反映了并购为企业在财务方面所带来的积极影响。财务协同效应为企业带来的收益是在税法原则、会计准则以及证券交易等规定的作用下产生的一种纯现金流量上的收益。财务协同效应的实现使企业能够通过并购获得抵抗风险能力、达成节税目的和提升股价预期。文章分别从偿债能力分析、节税效应分析和市场预期效应分析3个方面对企业进行分析,研究企业并购后财务协同效应的实现情况。

3.3.1 偿债能力分析

偿债能力能够体现企业的财务水平是否稳定,反映了企业当前对于财务风险的应对能力。本文在对偿债能力的分析中,分为短期偿债能力和长期偿债能力的分析。短期偿债能力选取流动比率、速动比率和现金比率进行分析,长期偿债能力选取资产负债率进行分析。将短期偿债能力和长期偿债能力进行结合来分析企业并购前后的偿债能力情况。根据公司年报数据计算出TCL科技2019-2021年的指标变化情况,如表4所示。在开展短期偿债能力分析时,最常用的3个比率的大小和企业短期偿债能力的强弱成正相关。如表4所示,TCL科技在2020年并购当年3个比率的数值均有所下降,下降的主要原因在于并购会消耗大量资金,资金的减少使得企业可使用的流动资金减少,从而使得并购当年的短期偿债能力减弱。但2021年与2020年相比,流动比率、速动比率和现金比率的数值出现缓步上升的趋势,这是由于并购后做了整合调整,短期偿债能力整体向好的方向发展。资产负债率是进行长期偿债能力分析的重要指标。TCL科技在并购中环电子后,由于并购整合双方债务,2020年资产负债率有了小幅度增加。但随后2021年资产负债率降低至与并购前基本相同的水平,说明TCL科技并购整合的效果显著,长期偿债能力也相对稳定。整体来看,并购对于TCL科技的短期偿债能力和长期偿债能力的影响都比较小,在并购当年有短暂影响,但并购后由于TCL科技较好地完成了并购整合,同时,后期企业盈利能力不断提升,使TCL科技应对财务风险的能力得到了增强。

3.3.2 节税效应分析

从TCL科技2020年第三季度的季报中可以看到,该季度企业的长期借款增长比率达到了57.4%,财务费用的增长比率达到了64.1%,二者的增加都是由企业为完成并购而进行规模融资所导致的。在这一融资过程中,在规模融资的债务融资中产生的利息是可以在税前扣除的,使得TCL科技在一定程度上实现了节税的目的。除此之外,TCL科技作为科技企业能够享受国家出台的促进科技企业稳定发展的税收减免政策。TCL科技在并购后研发费用的增长率从19.75%增加到了34.07%,企业加大了对技术的资金投入。根据税法规定,科技企业的这部分技术上的资金投入是可以加计扣除的,这有利于TCL科技通过技术投入费用的加计扣除来达到节税目的。

3.3.3 市场预期效应分析

TCL科技于2020年6月24日公布了将收购中环电子100%股份的消息,并于2020年9月28日发布了收购成功的公告。本文截取了并购前后一段时间内TCL科技股价的变化趋势图,如图1所示。

从图1可以明显看出,在并购消息基本确定的2020年6月到9月的一段时间内,其股票的价格相较于2019年涨幅较大,在2020年6月后开盘价格基本维持在5.26元之上,最高交易价格一度达到了7.64元。这可能是由于TCL科技并购中环电子这一事件的发生增长了投资者对于TCL科技的信心。与此同时,TCL科技与中环电子都是实力较强的电子科技企业,二者之间资源的叠加和技术的整合也增长了投资者的投资信心,进而增加了投资者的投资预期。

4 企业实现协同效应的建议

4.1 寻找合适的并购对象

从以上关于协同效应的分析可以看到,在并购发生之后,被并购方自身的状况、发展前景都与并购方息息相关。选择发展稳定且发展战略与本公司一致的并购对象更有利于企业在并购后进行资源的重新配置和整合。在行业中发展稳定的并购对象使企业并购后抵抗债务风险的能力增加,一致的发展战略减少了企业并购后进行内部整合的成本,提高了管理效率。

4.2 制定合理的并购计划

良好的并购需要对并购对象有提前的详细了解,做好并购前的计划准备。并购后协同效应的实现离不开并购前期的详细策划。在明确并购对象之后,要对并购对象有全面且细致的分析,并明确企业并购的并购方式与交易方式,不同的途径和方式能为企业带来不同的协同效应,例如,综合利用不同的交易方式来进行并购可以发挥节税效应。

4.3 注重并购后企业的整合

并购后的整合对于企业的并购效果至关重要。并购后的整合不仅包括资产、债务、人员等实体方面的整合,还包括企业文化的整合。企业文化有助于提升企业员工的凝聚力,员工提高对企业的认同感,更好地完成自己的工作,从而形成良好的员工间合作关系。以上这些都有助于企业的长远发展。

5 结语

完成一次成功的并购需要并购前期周全的准备和计划,并购中期对项目的密切跟进以及并购之后的有效整合,这一过程需要企业付出长期的努力。对于并购后协同效应的检测就是对并购成功与否的一项评价。文章引用TCL科技并购中环电子的案例从并购过程、并购动因以及并购后的协同效应方面进行分析,给予企业一定的建议,有利于其今后更好地完成并购活动,有效地进行并购整合。总体来看,TCL科技并购中环电子的这次并购活动为TCL科技带来的是积极影响,在经营协同、管理协同和财务协同方面均成效显著。通过本次并购,TCL科技与中环电子实现了强强联手,在整个行业中将处于领军地位,后续企业要更加注重技术资源和人力资源的融合,加快企业的进一步发展。

【参考文献】

【1】张金鑫.企业并购[M].北京:机械工业出版社,2016.

【2】王渃婷.协同效应在企业并购的应用研究[J].北方经贸,2018(3):122-123.