2022年水利投资形势分析及展望

2023-05-09梁城城

梁城城

水利事关发展战略全局、长远发展和人民福祉。习近平总书记在党的二十大报告中指出,要“优化基础设施布局、结构、功能和系统集成,构建现代化基础设施体系”。水利基础设施作为我国基础设施重要的组成部分,在构建现代化基础设施体系中起到重要的支撑作用。本文重点从总量和结构两个方面分析近年来及2022年水利投资形势发展情况,并对2023年及中长期水利投资展望及预测,同时为未来我国水利投资提质增效、更好助力我国水利事业高质量发展提出有关政策建议。

一、2022年及近年来我国水利投资形势分析

2006—2022年,我国水利建设快速发展,水利投资规模大幅增长、投资结构持续调整优化、投资执行效率明显提高,为保障国家经济平稳健康发展作出了重要贡献。

(一)水利建设投资规模大幅增长

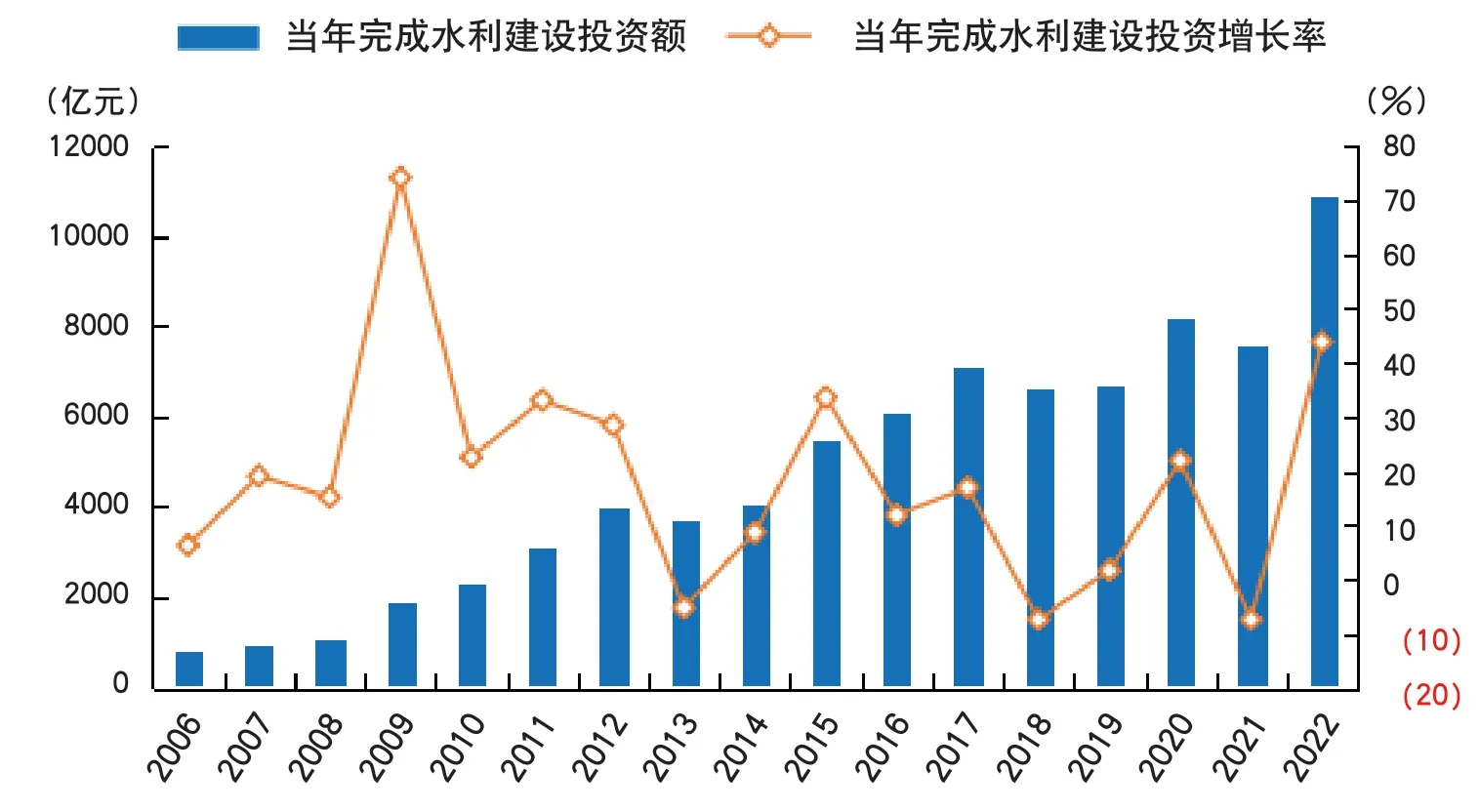

1.水利完成投资规模平稳增长。2006—2022年,全国当年水利完成投资规模稳步提升,保持年均18.7%的快速增长率。从历年完成投资规模看,2006—2007年水利年均完成投资870亿元,自2008年积极落实国家扩大内需决策以来,水利完成投资首次突破1000亿元,持续至2012年呈现年均34%的加速增长态势。自2014年开始,我国加快建设一批重大骨干水利工程,2016年后水利建设完成投资稳定在6000亿元规模,其中2022年是近年来当年完成投资额最高的年份(也是新中国成立以来水利建设投资完成最高的年份),首次突破万亿大关,达到10893亿元,约为2006年的14倍(见图1)。2022年全国完成水利建设投资同比增长44%,重大水利工程开工数量达47项、投资规模4577亿元,均创下历史新高。这主要得益于,地方政府专项债券、金融信贷和社会资本等资金的支持,大规模水利建设资金需求得以有效保障。

图1 2006—2022年水利项目完成投资额及增长率

2.水利管理业固定资产投资实现较快增长。2006—2022年,水利管理业固定资产投资规模年均增长率为17.4%,比同期固定资产投资年均增速高约2.1个百分点,与其他细分行业基础设施相比,略高于道路、电力、公共设施管理业,但低于农林牧渔业。从变化趋势上看,“十一五”时期增速最快,年均为27.9%,“十三五”时期以来增速逐步趋于平缓,但水利管理业投资占固定资产投资比例逐渐提高,由2006年的0.95%增至2022年的2.00%,提高1.05个百分点。其中,2022年在中央政策和各类低成本资金的支持下,水利管理业增长迅速,水利管理业固定资产投资同比增速达13.6%(提高12.3个百分点),比全部固定资产投资增速高出8.5个百分点。

(二)水利建设投资结构持续优化

1.水利建设投资逐步向基层下沉,县属项目投资比例保持快速增长。随着“放管服”和简政放权制度持续深入推进,水利领域大幅取消及下放投资项目审批权限,不同隶属层级的投资比重自“十二五”时期以来,尤其是在2010年前后发生明显变化。从层级来看,中央属项目水利完成投资占比持续降低,从2006年到2013年占比基本稳定在10%—20%左右波动,但自2014年以来占比持续降低,保持年均仅1.7%的占比,至2020年占比降低至0.59%;省属水利建设投资占比总体呈现逐年降低趋势,2006年以来占比最高时为30.6%(2007年),逐步降低至2020年的15.13%,在“十二五”和“十三五”时期年均占比分别为19.9%和17.7%;地市属水利建设投资占比总体先降低,从2006年的25.3%降至2014年的14.0%,此后逐步保持回升,2020年回升至23.5%。县属项目水利建设投资完成额占比表现为持续稳定增长态势,投资占比从2006年的21.0%增长至2020年的60.74%,表明低层级政府承担的水利事权和支出责任越来越多,也说明水利基础设施逐步惠及区县人口。

2.对政府投资的依赖程度降低,社会资本投入水利规模增长较快。从融资渠道上看,水利建设项目的公益性属性决定了其长期以财政资金投入为主。2007—2015年,在当年水利建设完成投资中政府投资①占比长期维持在80%—90%左右水平,年均占比为85.7%;2016年以来,随着水利投资规模的不断增加,各地政府积极拓宽水利投融资渠道、更多利用市场化融资手段,政府投资比重总体有所降低[1-2],“十三五”时期年均占比降低至77%左右,以企业和私人投资、国内贷款和利用外资为主的私人资本占水利总投资的比例从10%以下提高到20%左右。

3.区域水利规划不断优化,中央投资不断向国家重大战略布局地区倾斜。近年来,中央投资水利建设区域布局不断优化。2014年国家部署的172项重大水利工程中,从地域分布看,东部地区有28项、中部地区有38项、西部地区有70项、东北地区有36项[3];2020年,国家部署的150项重大水利工程中,96项涉及京津冀协同发展、黄河流域生态保护和高质量发展、长江经济带发展等国家重大战略。这对于不同时期推动国家重大区域战略发挥了重要支撑和保障作用。中央水利建设投资不断向东北地区、中部地区、西部地区等特殊地区倾斜。2020年,东部地区和西部地区中央水利建设计划投资中地方配套占比较高,分别为82.7%和76%,中部地区和东北地区地方配套占比明显较低,分别为65%和52%,表明中央在中部地区和东北地区的支持力度更大。

二、2023年及中长期水利投资展望及预测

现有研究较少对水利投资进行预测,米勇等[4]基于2005—2014年的统计数据,采用指数平滑法模型,预测出2016—2022年水利投资金额平均达6209.8亿元,年增长率5.16%。多数文献对经济指标进行预测较多使用时间序列模型[5-6],为此本文同样利用时间序列数据,采用向量自回归模型(VAR)预测2023年及中长期水利投资情况,构建如下模型:

其中,lnwater代表水利完成投资的对数,lnpgdp代表人均GDP的对数,urban代表城镇化率。ξ代表随机误差项,下标t代表时间。α、β、χ为系数。由于人均GDP数据最早可追溯至1952年,这里使用1952—2022年水利完成投资对“十四五”后三年及“十五五”“十六五”水利投资进行预测,数据来源于历年《中国水利投资年鉴》和政府网站。

首先,由于上述指标均使用的是时间序列,需要使用平稳性检验确定时间序列平稳性。通过使用ADF检验发现,水利完成投资对数时间序列不平稳,而在一阶差分后变为平稳时间序列;人均GDP对数时间序列平稳,一阶差分之后仍为平稳时间序列;城镇化率时间序列不平稳,一阶差分之后变为平稳时间序列。综合ADF单位根检验结果,本文选择构建VAR模型预测“十四五”期间水利完成投资情况。

其次,确定模型的联合滞后阶数,根据水利完成投资对数、人均GDP对数、城镇化率VAR模型各个标准的值,根据LL、LR、FPE、AIC、HQIC和SBIC等7个标准值综合权衡判断,对估计方程建立VAR(2)模型。

进一步,基于上述VAR模型,使用1952年至2022年共71年的历史数据,对我国未来十三年的水利完成投资情况做一个大致预测。通过使用既有的宏观经济数据,预测得到的2023年至2035年水利完成投资及其增长率如表1所示,可以看出预测期水利完成投资额逐年增长,但增长速度逐步回落,水利完成投资在“十四五”后三年持续稳定在1万亿元以上(其中2023年有望达到1.3万亿元左右),“十五五”末突破2万亿元,“十六五”时期进一步增长。分阶段来看,预计“十四五”后三年平均每年水利完成投资额约1.37万亿元,平均每年增速为10%;“十五五”平均每年水利完成投资额约1.76万亿元,平均每年增速为6.8%;“十六五”平均每年水利完成投资额约2.4万亿元,平均每年增速为6.5%。总体看,我国水利投资仍有较大增长空间,居民和企业对高标准水利的需求较大,预计未来水利投资将向更高水平迈进,更好支撑经济社会高质量发展(见表1)。

表1 2023—2035年我国水利完成投资预测

三、2023年及中长期水利投资政策建议

“十四五”时期是我国经济社会发展的重要机遇期,也是加快推进水利事业改革发展的关键时期。展望2023年及未来一段时期,要把水安全风险防控、水资源承载力、水生态作为水利发展的“底线、上限、红线”,加快推进现代化水利基础网络建设,着力完善江河湖泊监管保护体系,提升水安全保障,建设增强人民幸福感安全感的幸福河湖,为全面建设社会主义现代化国家提供坚实有力支撑。

(一)继续把水利工程补短板作为水利投资的重要投向

一是推动防洪能力持续提升。坚持蓄泄兼筹、以泄为主原则,适度提升防洪排涝标准,加强重点地区水库建设、河道及堤防建设,进一步优化完善洪涝防控布局体系,加强蓄滞洪区一体化建设管理,多维度提升洪水风险防控能力。二是持续完善水资源配置体系。优化与完善水资源配置格局,加强供水安全、水质安全风险应对,继续推进重大引水、调水工程建设,推动系统性水利枢纽和调蓄工程建设,推进省市县水网互联互通、联调联控,增强区域间、流域间水资源调配统筹能力。三是提升农村水利建设质量。推进农村规模化供水,提升农村自来水水质,健全农村供水问题常态化排查监测,推动现代化灌区建设更好匹配高标准农田灌排体系建设要求,着力解决农业农村涉水问题。四是加强河湖健康保护。加强重大水生态保护和修复,推进河湖综合治理,健全河湖生态保护标准,加大河湖保护治理力度,稳固河湖生态廊道功能,着力扩大优质水源供给,加大饮用水水源保护力度,加大重点区域水土流失治理力度。五是推进水利数字化发展。着力构建数字孪生流域,推进数字孪生水网建设,加快智慧水务建设,建设更为完备的水安全监测体系,健全水利信息化基础设施,发展水利智能业务。

(二)着力优化水利投资结构和布局

一是适应人口和经济空间布局调整,加大城市水利设施投资力度。近年来,我国水利设施补短板重心放在了农村、农业和农民相关领域,各级财政特别是中央财政对农田水利设施、农村饮用水工程等给予了大力支持。随着我国人口加速向城市迁徙,尤其是向东部沿海城市及一二线城市加速集聚,水利设施的供给应考虑适配需求的空间分布,以提升财政资金的空间配置效率。因此,中央和地方在支持水利基础设施建设时,应将水利投资中的财政资金增量更多用于支持人口流入城市的水利设施建设管理。中央在专项转移支付、专项债债券额度的分配及省以下专项转移支付时,应充分考虑城市常住人口规模、人口流入流出等因素,科学测算不同城市对水利工程设施的需求。二是完善主要流域工程布局。健全以河道及堤防建设、水库建设、蓄滞洪区建设为主要组成部分的流域防洪工程体系,优化重点流域主要领域的水利基础设施建设布局。推进水利基础设施优先向重要经济区(国家重点高新区、自创区、自贸区、产业园等)、重要城市群、能源基地、粮食主产区、重点生态功能区等布局,更好保障安全用水需求,支撑国家重大区域战略落地。

(三)积极拓宽水利工程项目投融资渠道

一是对于非经营性水利工程项目,可以采取水务一体化模式,即对城乡防洪、排涝、蓄水、供水、节水、污水处理及回用等上下游涉水事务,统一委托给同一主体进行开发建设和运营;可以建立非经营性水利工程项目与经营性水利项目(如城市供水、水力发电、水库养殖、水上旅游、水利综合经营等)统筹发展机制;也可以实施项目一体化开发模式,将非经营性水利项目与产业、乡村旅游等进行捆绑,实行一体化开发和建设,实现相互促进、互利共赢;还可以逐步建立使用者付费制度,将符合条件的非经营性水利项目转化成准经营性项目。二是对于准经营性水利项目,可以采取政府和社会资本合作模式(PPP)、政府专项债券、项目打捆、捆绑经营性资产等模式拓宽融资渠道,一般采取PPP模式建设大型准经营性水利项目,利用“政府专项债券+市场化融资”,推动有一定收益来源且偿还专项债券本息后仍有剩余专项收入的水利工程项目加快建设。对于小型准经营性水利项目,比如农村小水利等项目,具有小而散的特点,可以将多个小型水利项目打捆成一个标的,交由一家公司运营。同时可以考虑将准经营性项目与经营性资源捆绑开发,以提高准经营性水利项目的吸引力。三是对于城市供水、水力发电、水上旅游及水利综合经营等经营性水利项目,可以采取市场化融资、“捆绑”融资等模式。四是盘活存量水利工程项目资源。积极支持水利基础设施不动产投资信托资金(REITs)项目落地,推动水利资产证券化。通过水利项目收益权质押贷款等方式开展市场化融资,发展水权交易市场,提高水利企业融资能力。

(四)加强水利项目投资补助政策研究

一是实施区域分档精细化补助。为提高区域分档的准确性和合理性,有如下两种调整思路:方案一,参考国务院相关分档办法,按照保持现有中央与地方财力格局总体稳定的原则,进行分档划分。方案二,考虑到不同的水利项目差异性较大,需要明确中央地方事权和支出责任,可按照不同水利项目类型,分省细化投资补助标准。二是适当扩大补助范围。对于中央预算内水利相关投资专项所涵盖的水利项目类型及补助范围,建议扩大项目覆盖类别,对新增类项目进行补充完善。三是统筹优化提升补助标准。根据各类水利工程建设的性质和特点,适当提高部分水利工程的中央投资补助比例。建议根据中央和地方事权划分、中央预算内投资规模、阶段性水利建设重点和有关规划安排等情况,统筹优化提高中央水利投资补助标准。四是及时调整补助方向。建议结合水利发展新形势新要求,并充分考虑地方发展需求,建立水利领域中央投资范围定期评估调整机制,不断优化中央投资方向和结构,对确有必要、经济合理可行的项目给予适当资金支持。

■ 朱静/摄

注释:

①政府投资指中央及地方各级政府完成的水利建设的各项财政资金(包括预算内非经营性基金、国债专项资金和水利建设基金等)和政府部门的自筹投资等。