小额贷款公司行业对比及转型思路研究

2023-04-12张慧慧

张慧慧

摘要:小额贷款公司是小微金融的重要组成部分,自2005年中国人民银行启动试点以来,全国小额贷款公司经历了一个快速增长期,机构数量和业务规模的快速增长缓解了中小微企业、“三农”、个体工商户等融资困难问题,但小额贷款公司发展过程受到融资渠道单一、融资难度较大、经营风险防控不完善等问题的限制。文章以新三板小额贷款公司发展数据为基础,分析小额贷款公司运营过程中存在的问题,提出小额贷款公司未来转型发展方向。

关键词:小额贷款公司;资金来源;信用风险;转型发展

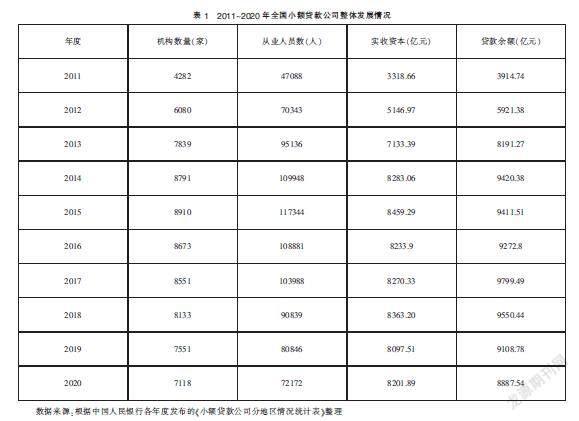

一、全国小额贷款公司整体发展现状

2005年10月,中国人民银行选择在四川、山西、内蒙古、贵州、陕西5省(区)率先试点小额贷款公司。2008年5月,原中国银监会和中国人民银行发布了《关于小额贷款公司试点的指导意见》,允许自然人、企业法人与其他社会组织投资设立小额贷款公司,并引导小额贷款公司面向农户和中小微企业发放贷款。小额贷款公司试点在全国开展,凭借其手续简单、放款快等优势进入了快速发展,在经过一段时间的高速增长期后,近几年小额贷款公司无论从行业规模还是贷款余额均有所下降(见图1、表1)。2020年9月,中国银保监会办公厅印发《关于加强小额贷款公司监督管理的通知》,小额贷款公司行业进入规范化发展阶段。目前,我国小额贷款公司主要分为传统小额贷款公司和网络小额贷款公司,传统小额贷款公司开展业务范围受区域限制,而网络小额贷款公司在具备一定条件下可在全国开展业务。2020年11月,中国银保监会同中国人民银行等部门起草了《网络小额贷款业务管理暂行办法》(征求意见稿),征求意见稿对注册资本、贷款用途等提出明确要求,目前能符合新规要求的全国网络小额贷款公司并不多,仍有众多公司需要补充注册资本,由此可见,经营网络小额贷款公司需要较强的资本支持才能维系。根据中国人民银行小额贷款公司统计数据报告,截至2021年9月末,全国共有小额贷款公司6566家,贷款余额9353亿元,前三季度增加488亿元。

二、新三板小额贷款公司发展现状

在新三板市场,小额贷款公司曾是新三板金融类企业中的主角,挂牌家数占新三板金融企业半壁江山,在2014~2015年出现的挂牌潮中,高峰时曾有近50家小额贷款公司。2016年5月27日,全国中小企业股份转让系统发布《关于金融类企业挂牌融资有关事项的通知》,明确表示在相关监管政策明确前,暂不受理包括小额贷款公司在内的其他具有金融属性企业的挂牌申请,对已取得挂牌函的其他具有金融属性企业,终止挂牌手续,撤销已取得的挂牌函,待相关监管政策明确后,重新申报。此外,新三板对类金融企业监管趋严,且新三板本身存在流动性较差的问题,已挂牌的小贷公司越发难以融资,还会增加公司成本。2016年11月,佳和小贷成为新三板上第一家终止挂牌的小额贷款公司,此后,陆续又有半数以上小额贷款公司终止挂牌。

受疫情影响,中小微企业的经营业绩大幅下滑,甚至资金链断裂而被迫关门,小额贷款公司主要为中小微企业、“三农”、个体工商户等提供金融服务,其利润也必然受波及。从2021年第三季度主营收入数据来看,超过半数的小贷公司第三季度营收同比下降,仅7家营收增长;从主营收入变动幅度来看,营收较2020年同期下滑10%以上的公司便有6家,其中鑫庄农贷下滑104.68%,相比之下,7家营收增长的小额贷款公司中,最多的海博小贷营收增长仅18.97%。从净利润数据来看,有9家小额贷款公司净利润较去年同期增长,增长最快的棒杰小贷净利同比增长318.85%(见表2),对于净利润增长原因,棒杰小贷在第三季度报告中说明,净利润增加主要原因为本期收回信托产品收益保证金产生单独进行减值测试的应收款项减值准备转回。从净资产收益率和每股收益变动趋势来看,除了鑫庄农贷由于公司出现重大亏损等原因导致无法按期披露第三季度报告,各家小贷的净资产收益率和每股收益差异较大,净资产收益率最高的达到15.74%,最低的仅有1.4%(见图2)。

小额贷款公司主要服务地方小微企业,受经济大环境及疫情影响,小微企业出现财务危机,造成小额贷款公司不良率上升,整体经营业绩受到较大冲击。从总体来看,新三板上市的小额贷款公司业绩呈现两极分化,大多数公司虽然实现盈利,但营业收入和净利润增速明显放缓,有的公司甚至出现大幅下滑。

三、小额贷款公司发展中存在的问题

(一)监管不够规范

从外部监管来看, 根据2008年度颁布的《关于小额贷款公司试点的指导意见》,小额贷款公司的监督管理是由省级政府明确一个主管部门(金融办或相关机构)负责,并未纳入银保监会和人民银行的日常监管,但是小额贷款公司与银行的贷款业务本质上并无区别,商业银行可以依据专门的《商业银行法》开展业务,而小额贷款公司依据的却是《公司法》。从内部管理来看,小额贷款公司内部管理制度较商业银行不够完善,风险管理制度體系不够健全,部分小额贷款公司照搬银行管理制度和流程,导致脱离自身业务特点,不能有效防范风险。小额贷款公司的董事、监事、高级管理人员门槛较低,没有严格的任职资格审核审批,部分公司为完成业绩目标违规放贷,导致风险加大,风险抵御能力较弱。

(二)资金来源有限

小额贷款公司不能吸收公众贷款,用于放贷的资金主要依靠股东出资和股东借款,由于资金成本较高,因此资金回报也要求较高。依据《关于小额贷款公司试点的指导意见》和《关于加强小额贷款公司监督管理的通知》,小额贷款公司可以通过银行借款、股东借款等非标准化形式融入资金,也可以通过发行债券、资产证券化产品等标准化债权类资产形式融入资金,但是银行一般将小额贷款公司视为风险较高的非金融组织,借款利率较高,而发行标准化债权类资产一般要求较高。小额贷款公司以有限资金面对大量需求,往往会导致出现资金链断裂风险,影响了公司未来发展。

(三)信用风险较大

小额贷款公司不适用《商业银行法》,对公司的抵押担保等没有具体规定,服务对象主要为中小微企业、“三农”客户,客户资质较商业银行相对较差,这些类客户一般难以符合商业银行的准入要求,信用风险往往较大。目前,小额贷款公司尚未建立统一的信贷管理和客户评级系统,主要依靠电话或口头询问获取信息,人民银行虽然制定了小额贷款公司接入征信系统的办法,但面对接入门槛高、准入难度大、审核标准严的现状,大多数小额贷款公司还没有接入征信系统,公司经营管理存在较大风险隐患。

(四)逾期化解方式单一

逾期业务主要是历史积累形成的不良,很大一部分小额贷款公司由于自身资本实力较弱,在不良资产处置上很难通过呆账核销、打包转让等方式进行处置,一般只能通过司法程序进行清收,但是司法处置流程耗时较长,即便能收回本金但期间成本往往得不到补偿。

(五)风险集中度较高

部分小额贷款公司偏离小额、分散的市场定位,为了追求短期规模和效益突破监管和制度限制,违规投放贷款,风险集中度较高;部分展期项目又进行多次展期,存在法律瑕疵;部分公司项目审批不规范,存在实控人关联项目重复投资等问题,这都会导致小额贷款公司风险过度集中。

四、小额贷款公司未来转型发展方向

(一)整合小额贷款公司

通过整合系列小额贷款公司,组建小贷控股公司,形成集团化经营。以小贷控股公司的规模优势,开展资产转让、资产证券化等业务,提高小贷公司的间接融资能力,实现规模经济,形成资源利益共享,有效提升企业经济效益。同时,可以考虑通过小贷控股公司成立小贷并购基金,吸引更多的优质资本投资,不断增强小贷控股公司的资本实力及社会影响力。

(二)成立互联网小额贷款公司

相较于传统小额贷款公司,互联网小额贷款公司打破了经营区域限制,通过互联网平台在全国开展业务,凭借着互联网平台快速发展壮大,有效降低经营成本,利用大数据获得更多更优质客户,提前获知更多风险可能性,使得经营更加稳健可控。互联网小额贷款公司风险分散、客户优质,能充分发挥小额分散、服务“三农”、小微企业的定位。

(三)改制成村镇银行

《小额贷款公司改制设立村镇银行暂行规定》明确了小额贷款公司改制为村镇银行的准入条件、改制工作的程序和要求以及监管要求。改制村镇银行可以开办各类银行业务,吸收公众存款,获得人民银行再贷款支持,有利于解决困扰小额贷款公司后续资金等融资困难问题,对小额贷款公司本身有很大的吸引力。同时,也可以改善农村地区金融网点覆盖率低、金融服务不足、竞争不充分等现状,进一步加强和完善农村地区金融服务。

参考文献:

[1]田华茂.小额贷款公司应加快转型[J].中国金融,2020(04):89-91.

[2]吳健.小额贷款公司监管问题研究[J].人民论坛,2021(35):65-67.

[3]董良泉,王兆旭.小额贷款公司改革发展及目标定位问题研究[J].金融发展研究,2019(10):34-38.

[4]张昊.中国小额贷款公司资金来源和经营风险问题的制度优化思考[J].江西财经大学学报,2017(05):29-35.

(作者单位:福建省投资开发集团有限责任公司)