会计信息质量与国有企业高质量发展

2023-04-07谢海娟张婵于渺贺星星

谢海娟 张婵 于渺 贺星星

【摘 要】 以新时代经济高质量发展為背景,以2016—2020年沪深证券交易所A股国有上市公司为样本,采用链式中介效应模型分析检验了会计信息质量对国有企业高质量发展的传导机制。研究发现,会计信息质量可通过融资效率、研发投入和营运效率间接影响国有企业发展质量,其并行中介效应、链式中介效应均表现为促进效应;进一步通过行业分组检验发现,会计信息质量更能促进非制造业国有企业高质量发展,对制造业国有企业的链式中介效应部分显著,对非制造业国有企业均显著。研究有助于理解会计信息质量对国有企业高质量发展的影响机制,为企业高质量发展理论做了有益补充,丰富了国有企业高质量发展路径研究。

【关键词】 会计信息质量; 国有企业高质量发展; 融资效率; 研发投入; 营运效率

【中图分类号】 F234.3;F275.5 【文献标识码】 A 【文章编号】 1004-5937(2023)07-0018-08

一、引言

新时代经济高质量发展归根结底为企业高质量发展。作为中国特色社会主义经济“顶梁柱”的国有企业,其高质量发展直接关系到深化国有企业改革的成败和宏观经济高质量发展。2020年中央全面改革委员会第十四次会议审议通过《国企改革三年行动方案(2020—2022年)》,为国企改革提供了明确的时间表和路线图,要发挥国有企业的带动作用,国有企业首先要高质量发展。但国有企业资金所有权与经营权分离,引发了企业资金所有者和经营者之间的信息不对称,一定程度上影响了国有企业高质量发展。

高质量的会计信息是缓解企业内外部信息不对称和解决股东与管理者之间代理问题的重要机制[ 1 ],将促进国有企业的高质量发展。因为高质量的会计信息可以使资金提供者快速了解企业并做出更准确评价,显著提高国有企业融资效率和降低融资成本,高效且低成本融资会激发企业创新意愿,实现企业创新能力的提高,进而提升企业产品市场竞争力,促进营运效率提高,最终实现企业的高质量发展。

通过对已有文献的梳理发现,现阶段会计信息质量相关研究主要集中在会计信息质量与企业绩效、内部控制及研发投入等方面,国有企业高质量发展的研究主要集中于党建工作推动国有企业高质量发展[ 2-3 ]、双循环格局下国有企业高质量发展的对策[ 4 ]以及混合所有制改革与国有企业高质量发展等方面[ 5-6 ]。由此可见,虽然已经有学者针对国有企业高质量发展评价指标体系及高质量发展实现路径进行理论研究,但对国有企业高质量发展研究在以下方面存在不足:第一,研究较少,且从信号传递视角研究会计信息质量与企业高质量发展之间关系的更少;第二,对路径研究主要聚焦于理论,较少进行实证检验。鉴于现有研究的不足,本文基于信号传递理论,以会计信息质量为研究起点,以国有企业为研究对象,采用链式中介效应模型研究会计信息质量对国有企业高质量发展的传导机制,可以为国有企业高质量发展理论做出有益补充,丰富国有企业高质量发展的路径研究。

二、机制解析

(一)会计信息质量与国有企业高质量发展的并行中介作用

1.会计信息质量可能通过影响融资效率间接影响国有企业高质量发展

会计信息的使用者主要包括外部利益相关者和内部利益相关者,随着财务智能化的发展,会计信息的获取更加完善,企业及投资者的诸多决策受会计信息质量影响越来越大。从外部利益相关者视角而言,基于信号传递理论,会计信息质量的提高有助于企业获得政府补助,进而有利于将企业发展较好的相关信息传递到股票市场,有助于吸引外部投资者的投资,进而提高企业融资效率。从内部利益相关者视角而言,提高会计信息质量可降低企业的融资成本与融资约束[ 7 ]。会计信息质量低,企业无法准确衡量其现有资产和负债,无法控制融资成本,管理者做出的融资决策相对不准确。内外部融资效率的提升对企业高质量发展影响不同:外部融资效率提升有利于激发企业的创新动力,使企业资金更好地与企业创新相结合,促进创新产业升级,使得企业资金利用效率最大化;内部融资使得企业做出决策的效率与效用提升。上述分析表明,会计信息质量通过提升内外部融资效率间接促进国有企业高质量发展。

2.会计信息质量可能通过影响研发投入间接影响国有企业高质量发展

相关研究表明,国有企业会计信息质量更高,企业债权人、投资者更愿意将资金投入到国有企业,从而获得更多保障,因此会计信息质量对创新投入的促进作用在国有企业中更加显著[ 8 ],明显提升了国有企业的研发投入。同时,会计信息质量也是内部治理水平的衡量指标,相对于非国有企业,国有企业会计信息质量提升有助于降低股东和经理人的委托代理矛盾,提高创新资源配置效率。由此可见,会计信息质量可以达到扩大国有企业研发投入规模和提高研发资金利用效率的双重效果,进而促进国有企业高质量发展。

3.会计信息质量可能通过影响营运效率间接影响国有企业高质量发展

国有企业的发展源于利益相关者的支持,关乎国家经济的高质量发展。会计信息质量作为企业内部控制的重要治理机制,可以帮助企业消除沟通障碍,使资金能以更高效率和质量使用,实现国有企业高质量发展[ 9 ]。故会计信息质量可以通过提高国有企业资金营运效率,达到促进国有企业高质量发展的目标。

(二)会计信息质量与国有企业高质量发展的链式中介作用

1.会计信息质量可能通过促进融资效率提高来增加企业的研发投入,间接影响国有企业高质量发展

国有企业两权分离及信息不对称使得研发投入不确定和风险性高。国有企业作为支柱性产业,相对于民营企业融资风险较低,更容易受到政府和银行业的支持,有着更低的融资成本,所以在融资效率上更具有公共资源优势,为研发投入拓宽了资金来源渠道[ 10 ]。研发投入一定程度上可以提高资本的使用效率[ 11-12 ],从而促进国有企业高质量发展。

2.会计信息质量可能通过促进融资效率提高来提升企业的营运效率,间接影响国有企业高质量发展

从资本营运效率方面来看,企业可以将支配的资源和生产要素进行优化配置,以最大限度实现资本增值。国有企业要使资金使用效率最大化,就是激发资金的使用活力,进行投资、并购、重组等。资金使用的灵活性很大程度上依赖于融资效率,融资效率提升、企业获得资金时间缩短是提高企业资本营运效率的重要前提。故营运效率的提高会影响企业绩效,成为促进国有企业高质量发展的重要动力。

3.会计信息质量可能通过促进研发投入提高来提升企业的营运效率,间接影响国有企业高质量发展

利益相关者最关心的是同样投入能否获得更多产出。国有企业研发投入所获得的创新能力的提升是衡量国有企业高质量发展的重要方面,主要包括专利权、专利技术的增加。企业创新能力提升降低了产品生产成本,提高了产品差异化的竞争优势,增加了企业营业利润,降低了企业间的沟通成本,从而实现了企業营运效率提升来提高国有企业的发展质量。

4.会计信息质量可能先通过促进融资效率提高,再通过研发投入的提高来提升企业的营运效率,间接影响国有企业高质量发展

企业高质量发展不仅体现在企业绩效的持续增长,持续稳定的营运效率依然是企业高质量发展的重要方面。会计信息作为一种信号传递机制,对促进国有企业高质量发展,不是完全直接影响国有企业发展质量,而是通过企业的信息传递路线,在各个环节都起着传导作用。高质量的会计信息在融资方面可降低融资成本和缩短信用审核时间,在研发投入方面可降低研发投入成本、扩大研发投入规模和提升投入强度,在营运方面提高企业资源的配置效率和资金利用效率,即企业的融资效率促进企业的研发投入增加,然后促进企业的营运效率提升,最终促进国有企业的高质量发展。

基于上述分析提出如下假设。

H1:会计信息质量与国有企业高质量发展显著正相关。

H2:融资效率在会计信息质量助力国有企业高质量发展中,不仅发挥并行中介作用,还可能引导研发投入发挥链式中介作用。

H3:研发投入在会计信息质量助力国有企业高质量发展中,不仅发挥并行中介作用,还可能引导营运效率发挥链式中介作用。

H4:营运效率在会计信息质量与国有企业高质量发展中发挥并行中介作用。

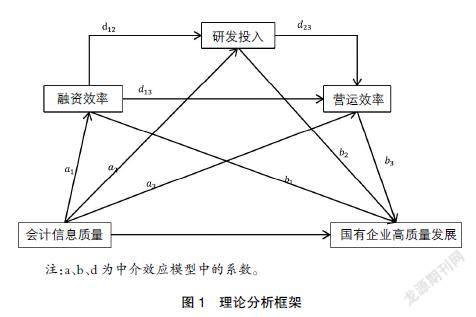

本文的理论分析框架如图1所示。

三、研究设计

(一)样本选取与数据处理

本文以2016—2020年沪深A股国有上市公司为样本,剔除ST和*ST类及金融保险类国有企业,同时为了保证结论的可靠性剔除了关键变量全要素生产率、可操纵性应计利润不全的样本,最终得到4 900份样本。样本来源于国泰安数据库(CSMAR),采用Stata和MaxDEA进行数据处理,为了减少异常值的影响,对所有的连续型数据在1%和99%分位数上进行缩尾处理(Winsorize)。

(二)主要变量定义

1.被解释变量

国有企业高质量发展,用全要素生产率(TFP)来衡量。本文借鉴鲁晓东和连玉君[ 13 ]的测算方法:

其中:Yit表示当年的营业收入;PPEit是企业的固定资产净额,代表资本投入;NUMit是企业的人数,代表劳动力投入;Mit是中间产品投入,即营业成本与三大费用之和减去折旧摊销与支付给职工以及为职工支付的现金之和;?着it代表当年企业的全要素生产率(TFP),采用LP方法计算。

2.解释变量

会计信息质量(Acc),采用可操纵性应计利润的绝对值*(-1)衡量。修正Jones模型能够更好地衡量盈余质量,而盈余质量能够较好地反映会计信息质量[ 14 ]。

ACC为可操纵性应计项,TAt为第t年总应计项,At-1为第t-1年的公司总资产,?驻REVt为第t年与第t-1年的主营业务收入之差,?驻RECt为第t年与第t-1年的应收账款净额之差,PPEt为第t年的固定资产净额。

3.中介变量

融资效率(FE):采用MaxDEA软件中的CCR效率评价模型,投入指标有债权融资(短期借款、长期借款)、股权融资(实收资本)、内源融资(盈余公积、未分配利润),产出指标包括营业收入、净利润、无形资产、净资产收益率、总资产收益率[ 15 ]。净利润、净资产收益率和总资产收益率可能存在负值且各指标之间衡量的单位不同,为了保证能够运用MaxDEA软件进行分析,对数据进行无量纲化处理,本文采用线性比例变化法,具体变换公式为:

研发投入(RD):已有研究对企业的技术创新主要用三种方式进行衡量:一是以研发支出占营业收入的百分比衡量;二是以专利数量衡量;三是研发支出取自然对数来衡量。从数据库得出企业年报中研发支出缺失值较多,未能完全衡量企业技术创新取得的成就,因此本文选取研发产出指标专利数量来衡量研发投入。

营运效率(OE):本文采用MaxDEA软件测算企业营运效率,并将总资产、主营业务成本、财务费用作为投入变量,总资产周转率、主营业务利润作为产出变量[ 16 ],数据处理方式同融资效率。

变量定义及说明见表1。

(三)多重链式中介效应模型

根据中介效应检验方法,构建模型(1)—模型(5)。模型(1)验证H1,模型(1)(2)(3)(5)验证H2,模型(1)(3)(4)(5)验证H3,模型(1)(4)(5)验证H4。式中c1表示会计信息质量对国有企业高质量发展的直接效应;并行中介效应对应模型(2)—模型(5)的系数a1b1、a2b2、a3b3,链式中介效应对应模型(2)—模型(5)的系数a1d12b2、a1d13b3、a2d23b3、a1d12d23b3,即总体中介效应等于并行中介效应与链式中介效应之和。

四、实证分析

(一)描述性统计分析

表2列示了各变量描述性统计。会计信息质量(Acc)平均值为-0.068,方差为0.138,最小值为-2.834,最大值为0,说明国有企业会计信息质量之间存在差异。全要素生产率(TFP)平均值为9.040,最小值5.998与最大值13.220之间的极差为7.222,方差为1.157,其差异可能是行业政策支持不同,也可能是企业内部控制程度、企业规模、国有企业类型的不同导致。中介变量融资效率(FE)和营运效率(OE)均采用MaxDEA中的CCR投入模型计算得出。

(二)相关性分析

表3列示了各变量之间的相关系数。(1)会计信息质量(Acc)与国有企业高质量发展(TFP)之间呈显著的正相关关系(r=0.050,p<0.01),即企业的会计信息质量越高,国有企业越高质量发展。(2)会计信息质量(Acc)与融资效率(FE)、营运效率(OE)相关系数(r=-0.006,p<0.1;r=-0.040,p<0.01)均小于0,表明会计信息质量值越大,企业的融资效率(FE)与营运效率(OE)越高,因此会计信息质量与融资效率(FE)和营运效率(OE)正相关。(3)会计信息质量(Acc)与研发投入(RD)(r=0.032,p<0.5)呈正相关关系。

(三)链式中介效应分析

表4验证了H1、H2、H3、H4,表5是根据表4计算的中介效应值。为了使模型的结果更加稳健,采用高维固定效应进行链式中介效应分析。

1.直接效应分析

模型(1)反映会计信息质量与国有企业高质量发展的直接关系,回归系数为0.466,在1%的显著性水平上正相关,表明会计信息质量与国有企业高质量发展正相关,由此H1得到验证,该直接效应的验证是后续进行链式中介效应检验的前提。

2.并行中介效应分析

模型(2)—模型(4)是中介效应检验模型[ 17 ]逐步对多个中介效应进行检验。会计信息质量(Acc)回归系数分别为-0.009(p<0.01)、0.362(p<0.05)、-0.023(p<0.05),表明融资效率、研发投入、营运效率中介效应显著。根据模型(1)—模型(5)计算得出融资效率、研发投入、营运效率并行中介效应值分别为0.0409、0.1010、0.0049,从并行中介效应来看,均发挥了正向显著中介作用。根据并行中介效应值得出研发投入在并行中介效应中占比为54.04%,融资效率和营运效率并行中介效应占比为24.50%。由此得出,会计信息质量间接对国有企业高质量发展产生影响,且对不同的中介变量产生不同的正向影响,该项验证为链式中介效应做铺垫。

3.链式中介效应分析

根据表4和表5得出以下结论:(1)通过模型(1)(2)(3)(5)得出Acc→FE→RD→TFP(由融资效率引导的研发投入链式中介效应)在1%的水平显著,链式中介效应值为0.0391,在总体中介效应中占比为20.92%,说明会计信息质量通过融资效率影响研发投入可以正向促进国有企业高质量发展,由此可以验证H2。众多企业融资难主要是由于信息不对称,尤其是企业的偿债能力不能真实地传递给债权人。融资与企业的研发、营运有着重要的关系。高质量的会计信息,使得国有企业可以用更低的成本,获得期限更长的资金来支持企业的成长。(2)通过模型(1)(3)(4)(5)推出Acc→RD→OE→TFP和模型(1)—模型(5)推出Acc→FE→RD→OE→TFP(由研发投入引导的营运效率链式中介效应)均在10%的水平显著,且由研发投入引导的中介效应值为0.0003和0.0001,在总体中介效应中占比为0.22%,因此验证H3。国有企业的研发投入需要巨大的资金支持,且周期长、风险大,研发投入使得国有企业的创新能力增强,生产更多满足人们需要的产品,这不仅可以增强企业的社会责任能力,还可以提高企业的营运效率,促进国有企业可持续发展。(3)根据模型(1)(2)(4)(5)得出Acc→FE→OE→TFP(由融资效率引导的营运效率链式中介效应)在1%的水平显著,链式中介效应值为0.0006,在总体中介效应中占比为0.32%。通过以上结论综合得出,营运效率并行中介效应显著,H4成立。营运效率高可以使企业的总资产周转率和营业利润高,有助于实现国有企业利润和价值最大化。

(四)稳健性检验

为了保证模型的稳健性,进行了如下检验:(1)增加控制变量。增加现金流量(cash)和营业收入增长率(growth)作为控制变量进行检验。(2)缩小样本范围。在已有样本基础上剔除研发投入中介变量不全的企业年份样本,稳健性检验均支持上述检验结果。(3)遗漏变量检验。基于已有的回归模型,检查是否存在遗漏变量。未控制的遗漏变量或非随机选取的样本可能导致偏差,使得回归结果不准确[ 18 ]。采用Rubin[ 19 ]因果模型解释偏差导致因果推断失效的程度(如图2所示,其中阈值以下表示推论无效),结果表明使得会计信息质量(Acc)促进国有企业高质量发展(TFP)推论无效需要48.56%的偏差(即2 288個值被0取代)。而中介变量融资效率(FE)的偏差占比为82.80%(3 902个效率值为0),研发投入(RD)的偏差占比为95.43%(4 497个观察值为0),营运效率(OE)的偏差占比为5.85%(即276个观察值为0),使得模型(1)—模型(5)因果推断均失效。

根据回归模型中其他变量与不可观测变量的相关系数可以量化因果的稳健性[ 20 ]。将这种混淆变量的影响量化,定义遗漏变量因果推断的影响为rx.cv和ry.cv,检验结果显示潜在遗漏变量与被解释变量的相关系数为0.152,与解释变量的相关系数为0.152,根据相关性判断潜在混合变量使得推论无效的可能性为0.0232,因此会计信息质量与国有企业高质量发展的回归模型是稳健的。其解释变量与潜在混合变量的相关性以及影响如表6,Cor(v,x)表示其他解释变量相关的遗漏变量与解释变量相关系数,Cor(v,y)表示其他解释变量相关的遗漏变量与被解释变量相关系数,Impact表示遗漏变量的影响。表6(1)是基于无条件相关性计算的影响结果,表6(2)是基于已有部分相关性计算的相关系数和影响大小。

(五)异质性检验

通过并行中介效应和链式中介效应分析得出,研发投入促进国有企业高质量发展所占的比为75.28%,研发投入对国有企业高质量发展有重要的中介作用。不同的行业,研发投入的占比不同,会计信息质量通过中介变量对企业的发展质量影响不同,因此本文对国有企业高质量发展的行业异质性进行分析。

根据检验结果图3和图4可以得出:对于国有企业来说,在非制造行业中,会计信息质量与国有企业的发展要通过融资效率、研发投入和营运效率三重中介共同作用,且在0.1的水平均显著,其中研发投入中介效应值为0.302;而制造行业的国有企业融资效率和营运效率中介效应不显著。制造业是我国国民经济的命脉,是国有企业的主力军(在国有企业中占比为47.59%),国家大力支持制造业从高速发展向高质量发展转变,因此在检验结果中,会计信息质量对制造业企业的融资效率不显著。对于制造业的营运效率来说并行中介效应不显著,要通过研发投入引导营运效率产生的链式中介效应促进国有企业高质量发展,由研发投入引导的中介效应值为0.0958。

五、结论与启示

(一)结论

本文选取2016—2020年的数据(2015年是国有企业混合所有制改革的开局之年),从微观视角对会计信息质量能否提升国有企业高质量发展及其传导机制进行了实证研究,具有较大的理论意义与现实意义。主要结论有:

基准回归表明,会计信息质量与国有企业高质量发展呈显著正相关关系,即会计信息质量能显著提升国有企业的发展水平。

链式中介效应显示,会计信息质量对国有企业高质量发展是通过融资效率、研发投入、营运效率三大中介机制实现的。三大中介均产生了促进效用,相比较而言,目前研发投入中介效应更优,是会计信息质量对国有企业高质量发展的最佳传导机制。

异质性基准回归分析表明,会计信息质量与不同行业国有企业高质量发展显著正相关,但影响程度有所差异,具体而言,在非制造行业中影响更为显著,直接效应更为明显。

异质性链式中介效应显示,传导路径的差异会影响会计信息质量对国有企业高质量发展的提升效果。其中在制造行业中,会计信息质量通过研发投入或者研发投入引导营运效率发生的并行中介效应与链式中介效应显著;非制造行业国有企业高质量发展对会计信息质量依赖程度更高,对传导机制影响更大。

(二)启示

本研究的启示在于:第一,国有企业的高质量发展不仅是对利润的关注,其会计信息质量的高低相当于企业的信号灯,因此要健全会计信息质量的法律法规,努力弥补因市场信息不对称导致的决策失误。第二,降低融资成本是企业实现高利润的前提,提高研发投入是国有企业高质量发展的关键。一方面,任何企业都需要不断创新,找出未来的成长空间;另一方面,融资效率与营运效率是企业不可或缺的重要组成部分。

【参考文献】

[1] 龚光明,禹东勇.公司特有风险、会计信息质量与企业融资约束[J].会计之友,2015(22):8-16.

[2] 郝海江.以党建工作推动国企高质量发展:构建国企外部项目基层党建“五嵌入”模式[J].人民论坛,2018(18):112-113.

[3] 劉靖北.以党建工作与生产经营深度融合推动国有企业高质量发展[J].中国党政干部论坛,2020(7):43-46.

[4] 金晓燕,任广乾,罗新新.双循环发展格局下国有企业高质量发展对策[J].郑州大学学报(哲学社会科学版),2021,54(2):55-61,127.

[5] 李井林.混合所有制改革有助于提升国有企业投资效率吗?[J].经济管理,2021,43(2):56-70.

[6] 范玉仙,张占军.混合所有制股权结构、公司治理效应与企业高质量发展[J].当代经济研究,2021(3):71-81,112.

[7] 李咏梅,白小娟.会计信息质量、融资成本与再融资[J].会计之友,2020(4):44-51.

[8] 杨承启.会计稳健性与企业创新投入[J].中国注册会计师,2021(5):49-53.

[9] BROWN J S,DUGUID P.Organizational learning and communities of practices toward and a unified view of working learning and innovation[J].Organization Science,1991,2(1):40-57.

[10] 吴丹.融资约束对企业R&D投资影响的实证研究:基于产权与产业视角[J].科技管理研究,2016,36(22):102-108.

[11] 邹辉霞,刘义.融资效率、产权性质与研发投入[J].现代财经(天津财经大学学报),2015,35(2):3-12.

[12] 郭慧婷,田佳茜.融资效率及方式对研发投入的影响:基于A股信息技术企业数据[J].会计之友,2018(17):37-43.

[13] 鲁晓东,连玉君.中国工业企业全要素生产率估计:1999—2007[J].经济学(季刊),2012,11(2):541-558.

[14] 陈红,陈玉秀,杨燕雯.表外负债与会计信息质量、商业信用:基于上市公司表外负债监察角度的实证研究[J].南开管理评论,2014(1):69-75.

[15] 贺正楚,王姣,潘红玉.生物医药产业不同融资方式的融资效率研究[J].财经理论与实践,2020,41(1):48-54.

[16] 罗彪,王琼,闫维维,等.营运效率、竞争有效性与企业绩效:基于中国A股房地产与电器上市公司的经验[J].软科学,2012,26(9):114-119.

[17] 温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(5):731-745.

[18] RAN XU,FRANK K A,MAROULIS S J,et al.Konfound:command to quantify robustness of causal inferences[J].The Stata Journal,2019,19(3):523-550.

[19] RUBIN D B.Estimating causal effects of treatments in randomized and nonrandomized studies[J].Journal of Educational Psychology,1974,66(5):688-701.

[20] FRANK K A.Impact of a confounding variable on a regression coefficient[J].Sociological Methods & Research,2000,29(2):147-194.