联系汇率制度下香港房价的影响因素

2023-03-27王思沛刘芷辰

王思沛 刘芷辰

摘 要: 本文使用香港2006年1月至2022年2月的月度数据,通过建立时变向量自回归模型(TVP-VAR)研究联系汇率制度下货币政策代理指标对房地产价格的影响。实证研究发现,货币供应量M2对香港的房地产价格有显著的正向影响,并且在2014年底时,货币供应量M2在短期、中期和长期对房地产价格的影响都有一个显著的上升,随后一直保持在一个较高的水平。而利率对香港房地产价格的影响较为复杂,存在明显的时变性,主要原因可能为供需紧张和财富效应。

关键词: 香港;房价;时变向量自回归

中图分类号: F23 文献标识码: A doi:10.19311/j.cnki.16723198.2023.06.053

0 引言

香港房价一直居高不下,除了1997-2003年受到亚洲金融危机影响,之后房价一路上涨,2008年次贷危机也不例外。根据差饷物业估价署最新发布的数据,2022年7月香港实际住宅物业价格指数为376.10,相较于起始观测年份1993年7月同比上涨283%,可见香港房价涨势惊人。据2021年《国际住房承受能力报告》显示,香港已经接连十二年位于全球房价最难负担城市榜首。

面对不断攀升的房价,香港政府也采取了一系列政策手段,如土地政策、货币政策、公屋政策、税收政策等。其中,货币政策是影响房地产市场运行的重要手段之一。一般来说,房价可以通过货币政策来进行调控,由于香港是特殊的经济体,采用的是盯住美元的联系汇率制度,即港币与美元挂钩。 因此,香港货币当局的货币调控结果与美联储步调基本一致。2008年次贷危机以来,美国一直实行量化宽松的货币政策,这是否会是推动香港房价高企的原因呢?另外,香港是国际金融中心,同时也是一个小型的开放经济体,资本可以自由进出,香港的货币政策代理指标反映了资金的净流动以及国际信贷环境。Chen和Lin(2021)通过实证研究发现货币政策对房价影响的强度与金融自由度有关。香港是个高度开放的小型经济体,因此,研究香港这个特殊的地区有一定的理论意义。

1 相关文献综述及评析

国内外专家学者针对房价的影响因素做出了研究,部分学者认为货币政策会影响一个国家或地区的房价。盛宝柱、李震(2021)基于VAR模型,指出货币供应量M2和三年期贷款利率Rate会对房地产价格产生影响,且货币供应量比三年期贷款利率对房地产价格的影响要更大;沈律成(2020)就貨币政策及股价波动对房地产价格进行探究,通过VAR模型实证得出数量型货币政策工具优于价格型货币政策工具;Chen、Lin(2021) 使用SVAR模型,指出宽松的货币政策会导致房价上涨,且房价对货币政策的反应因国家而异。

学者们还对香港房地产市场做出了深入研究。Farhad et al (2019)研究发现短期来看货币供应量对香港房地产价格的影响显著为正,但长期来看利率才是房价飙升的因素;同时中国大陆的经济增长对房屋价格的影响也很大。Ho L.S 、Gary W.C. Wong(2017)认为需求侧上,房屋价格、利率、预期价格和收入之间存在长期均衡;供给侧上,私人屋院的完工、房价、利率和建筑及土地的成本之间存在长期均衡关系。

现有较多文献采用传统的线性时间序列模型研究房价的影响因素,较少使用动态性的时变参数模型。同时,学者们对于香港房价的研究大多数是从宏观层面讨论,少有学者考虑到香港的特殊性,即联系汇率制度下货币政策对房价的影响。因此,本文使用时变参数向量自回归模型TVP-VAR进行实证分析,旨在从联系汇率制度下货币政策的角度,探究推动香港房价高企的原因。

2 理论模型和数据

2.1 理论模型

本文使用基于Sims(1980)提出的普通的VAR模型的基础上演变,由Primiccri(2005)首次提出,并由Nakajima(2011)拓展得到的参数具有时变特征的向量自回归模型TVP-VAR进行建模分析。在模型中,时变性的系数矩阵和协方差矩阵可以反应冲击大小以及传导路径的变化,将变量之间的非线性特征拟合出来,因此可以更好的估计内生变量的时变性。TVP-VAR模型的表达式如下:

yt=Xtβt+A-1t∑tεt,t=s+1,…,n,εt~N(0,Ik)

其中,yt是k×1维列向量,Xt=Ik yt-1,yt-2,…,yt-s 。

由于Nakajima(2011)的假定,At是k×k维下三角矩阵,∑t是k×k维对角阵。

At= 1 0 … 0α21,t 1 0αk1,t … αk,k-1,t 1 ,

∑t= σ1,t 0 … 00 σ2,t 00 … σk,t

βt是系数向量,At是参数矩阵,∑t是协方差矩阵,βt、At和∑t都有随着时间变化的特征。

为了令参数估计更精确,本文参考Nakajima(2011)的方式,使用马尔科夫蒙特卡洛模拟的方式对TVP-VAR模型进行参数估计。

2.2 数据选择

本文涉及的主要变量有房地产价格、货币供应量、利率。其中,因变量为房地产价格,选取私人单位住宅售价指数(1999=100);自变量为货币政策的两个代理指标:货币供应量和利率,其中货币供应量选取广义货币供给量M2作为数量型货币政策的代理指标、利率选择7天固定香港银行同业拆放利率(期内平均)。选择的样本区间为2006年1月-2022年2月的共206个月的月度数据。各变量具体情况如表1所示。

3 实证分析

本文使用STATA14.0对数据进行单位根检验和最优滞后阶数的选择,使用OxMetrics来建立时变参数的VAR模型,进行脉冲响应分析。为了使数据更加平滑,对房地产价格hpi、货币供应量M2和七天固定香港银行同业拆放利率rate进行对数处理。

3.1 单位根检验

为防止序列不平稳时可能出现伪回归现象,在建模之前,先进行单位根检验,来确保数据的平稳性。本文选择对数据进行ADF检验,考察时间序列的平稳性。由下表可以看出,七天固定香港银行同业拆放利率rate、货币供应量M2和房地产价格hpi对数序列的P-Value均大于0.05,是非平稳序列。在对这三个序列进行一阶差分后,P-Value均为0,在1%的统计水平上显著,说明这三个一阶差分序列平稳。

3.2 确定最优滞后阶数

和普通的VAR模型一样,只有当所有的序列都平稳的时候,才能建立TVP-VAR模型。模型既不能有遗漏变量,同时也要考虑自由度的问题。因此,在建立模型前,首先确定时间序列的最优滞后阶数。时变参数的向量自回归模型最优滞后阶数的选择方式与普通向量自回归模型的选择方式是一样的。根据LR、FPE、AIC、SBIC和HQIC准则,本文选取最优滞后阶数为滞后一阶。

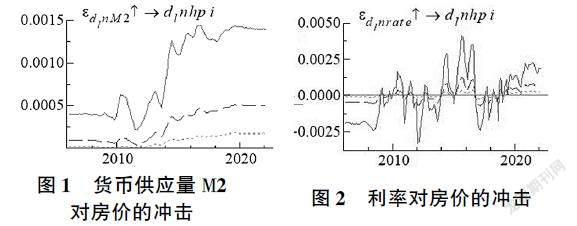

3.3 TVP-VAR模型参数估计结果

根据贝叶斯法则,利用马尔科夫链蒙特卡洛法(MCMC)进行抽样一万次来确定参数的后验分布。为了样本的准确性,前1000次抽样结果将被丢掉。表4为参数估计结果。

从表4中可以看出,所有参数的均值全部落在置信区间内,且参数的Geweke统计量都小于1.96(5%的显著性水平下的临界值),可以说明Markov链收敛于平稳分布。最后一列为无效因子,一般认为模型的无效因子小于100,模型的参数估计是有效的。由列7可知,本模型的无效因子很小,其中有五个无效因子都小于50,最大的无效因子为85.67。所以,本文通过MCMC得到的参数估计有效,可以进行后续的分析。

3.4 时变脉冲响应分析

3.4.1 等間距脉冲响应函数

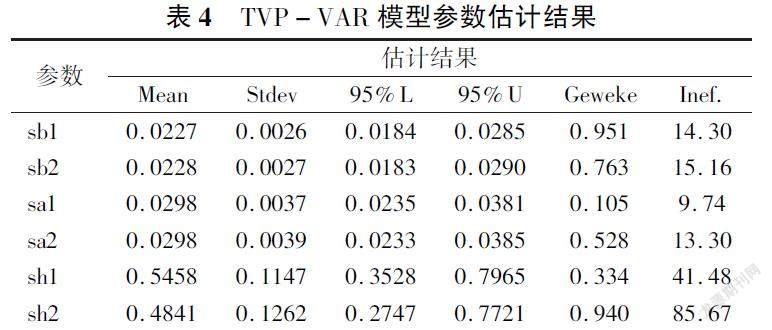

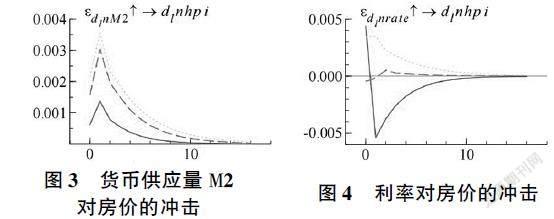

本文模型设置的是当给同业拆借利率和货币供应量分别提前4期、8期和12期一个标准差的正向冲击后,房价的响应。本文的4期、8期和12期分别代表短期、中期和长期,对应下图中实线、长虚线和短虚线。

(1)货币供应量M2对房价的冲击。根据图1分析,广义货币供应量M2对房地产价格的影响均为正,这与货币数量论得到的结论一致,即价格水平与货币供应量成正比(Friedman, 1956)。其中短期的影响最大,并且影响力随着时间的推移减弱。同时,图1也反映出货币供应量对房价的影响存在明显的时变:在2010年之前,短期M2对房价的影响稳定在一定的水平范围内,长期趋近于0;在2010-2014年间,出现了明显的波动;在2014年的时候,M2对房价的影响有一个显著的上升,并且从2014年底开始M2在长期对房价的影响也显著为正。2014年,沪港通开通,资金流入香港,M2增加,这可能是2014年M2对房地产价格的影响突然增大的原因。

(2)利率对房价的冲击。图2表明利率对房价的影响在短期最大,中期中间显著减弱,长期趋近于0。另外,在2008年以前,利率短期、中期和长期对房价都有负向影响,而且没有明显的时变性。但从2008年开始,利率对房价的影响出现了明显的时变性,影响呈现正负交替,在2012年的时候,利率短期对房价的影响显著为负,而在2014-2018年间,利率对房价的短期影响出现了显著为正的情况,这与基本理论不符。根据利率传导机制,利率应与房价负相关。本文认为出现这种情况的原因有二:第一,住房需求紧张。香港是全球人口密度最高的地区,住房需求远大于供给,人们的住房基本需求得不到满足。同时,还不断有资金流入香港进行房地产投资。因此,利率上升不会造成房价的下跌。第二,财富效应。利率和房价之间存在中间变量(如股票)。将房屋看做投资组合的资产时,若利率上升,人们不愿意把钱投入股票,更愿意把钱投入房地产,因此,利率上升,房价也上升。而港股在2015年4月至2016年2月经历过一次熊市,在2018年也经历过下跌,这可能导致了人们将原本用来投资于股票的资金投入了房地产市场。

3.4.2 时点脉冲响应函数

本文选取2008年9月,2014年11月和2020年2月作为观测时点。2008年9月时,美国爆发次贷危机;2014年11月时,沪港通开通;2020年2月底香港封关(即有隔离要求)。实线、长虚线和短虚线分别代表2008年9月、2014年11月和2020年2月。

(1)货币供应量M2对房价的冲击。从图3可以看到,货币供应量对房价的冲击在三个不同的时点的趋势是一致的,在短期内上升,在第1期内达到一个顶峰,然后下降,从第10期开始收敛于0。这表明给货币供应量正向冲击后,对房价的影响在短期内明显,但长期影响趋于0。同时,由图3可以发现M2在2014年11月和2020年2月对房价的影响大小和变化趋势一致,但是影响的大小明显大于2008年9月这个时点。这与前文等间距脉冲响应图得到的结果是一样的,即在2014年沪港通开通的时候,M2对房价的影响有显著增加。

(2)利率對房价的冲击。利率对房价影响的脉冲响应函数在2008年9月、2014年11月和2020年2月这三个时点的差别很大。在2008年9月的时候,利率对房价影响在零时期有最大的正向影响,然后迅速减为0,随后变为负向影响,在第1期达到最大的负向影响,随后减小,从第8期的开始逐渐趋近于0。而在2014年11月的时候,来自利率的冲击几乎对房价没有影响。在2020年2月,利率对房价的脉冲响应函数在第0期有最大的正向影响,然后随着时间的推移逐渐减弱,收敛于0。从利率的时点脉冲响应函数也可以看出,在香港,利率对房价不起作用。

4 结论、建议及局限性

本文基于时变参数模型TVP-VAR实证研究了联系汇率制度下,货币政策代理指标对香港房价的影响,得到了如下结论。首先,从货币政策的角度来看,香港的私人住宅价格主要是受到货币供应量的影响。其次,短期的货币供应量M2对房价的影响最大,且在一些突发节点如沪港通开通时候,波动率明显。最后,利率对香港的房价影响出现异常情况,2008年以后,利率对房价的冲击有正有负,这与传统经济学理论不符。主要原因可能由香港房地产始终存在刚性需求(供需不均衡)和财富效应的中介因素造成。

香港房价始终是香港民生问题中亟待解决的头等大事,香港政府多次推行不同政策来试图遏制房价上涨。由于香港采用联系汇率制度下港币与美元挂钩,没有独立自主的货币政策。因此香港金管局想要直接通过货币供应量和利率对房地产市场进行调控其实非常有限。基于研究结论,提出如下建议:第一、香港金管局应该严格监测香港的流动性指标。通过对联系汇率的及时调整来控制资金流动,防止短期有大量热钱流入香港。第二,政府应该出台其他的公共政策来控制房价,如增加公屋供给等。第三、降低风险事件对房价的冲击。如上述的特殊时间点均会对香港房价(尤其短期)造成巨大波动,因此香港政府应制定相关政策,灵活应对突发事件。

参考文献

[1]沈律成. 房价,股价波动与货币政策选择——基于var模型的实证分析[J]. 时代经贸,2021,(5).

[2]盛宝柱,李震.货币政策对房地产价格影响的实证研究——基于var模型[J]. 绥化学院学报,2021,(6).

[3]周春喜,张紫薇.时变视角下货币政策对房地产市场价格影响的研究[J]. 浙江金融,2021,(6).

[4]刘金全,张运峰,毕振豫.房地产价格波动、经济周期与货币政策效应[J].当代经济研究,2022,(1)

[5]Chen,S.and Lin,T.Revisiting the Link between House Prices and Monetary Policy[J].The B.E. Journal of Macroeconomics,2022,(2):481515.

[6]Del Negro M,Otrok C.99 Luftballons: Monetary policy and the house price boom across US states[J]. Journal of Monetary Economics,2007,54(7):19621985.

[7]TaghizadehHesary F,Yoshino N,Chiu A.Internal and external determinants of housing price booms in Hong Kong[J].China,2019.

[8]Yu K H, Hui E C M.Housing market dynamics under a pegged exchange ratea study of Hong Kong[J]. International Journal of Strategic Property Management,2018,22(2):93109.

[9]Primiceri G E.Time varying structural vector autoregressions and monetary policy[J].The Review of Economic Studies,2005,72(3):821852.

[10]Nakajima J.Time-varying parameter VAR model with stochastic volatility:An overview of methodology and empirical applications[J].2011.