关于地方政府专项债券规范管理的探讨

——基于会计确认的视角

2023-03-09李新龙刘潆方

●赵 琦 李新龙 刘潆方

作为公益性项目重要筹资来源,地方政府专项债券投入到经济社会建设的诸多方面,日益发挥着积极财政政策重要工具作用。 自2019 年开始发行其他项目收益和融资自求平衡专项债券以来, 其发行量逐年增加,发行领域更加广泛①,项目主体更加多样,而会计确认、计量、核算等基础规范和制度建设亟需加强。 目前专项债券在不同主体、不同阶段的会计确认缺乏制度规定,需要推进会计核算规范化,以符合债券项目穿透式监测。本文主要探讨了专项债券全生命周期中②, 不同主体会计处理及产权界定问题, 提出专项债券在企业申报主体、 债贷组合方式下的账务处理, 以及债券资产产权界定等会计确认方面的建议, 以期对实务工作有所借鉴。

一、专项债券资金会计确认的现状

专项债券资金流转过程中, 从资金募集、资金拨付、资金使用,到还本付息的各个阶段, 对应的主体有地方各级财政部门、项目申报单位、项目建设单位、项目运营单位(详见图1)。 专项债券会计处理涉及财政总预算会计、行政事业单位等政府会计,以及企业会计等, 各个主体会计确认情况各有不同。

图1 专项债券项目全流程图

(一)财政总预算会计有明确账务处理规定

作为各级政府财政部门核算政府预算执行以及各项财政性资金活动的专业会计, 财政总预算会计对专项债券的账务处理有明确规定③,列入政府性基金预算收支科目。 收入作为债务收入或者债务转贷收入, 本级财政列支时, 按照功能分类分别列入相应债券类别的支出④,同时,按照经济分类列支资本性支出; 收到债券项目专项收入, 计入专项债务对应项目专项收入;还本付息时,计入本级债务还本支出和债务付息支出。

(二)行政事业申报单位有明确账务处理规定

专项债券的申报单位有行政单位、 事业单位和国有企业三类。 纳入预算管理的行政事业申报单位,按照政府会计制度的规定⑤,不仅要以收付实现制进行预算会计核算,同时要按照权责发生制进行财务会计核算。 收到同级财政部门的债券资金, 财务会计计入财政拨款收入,预算会计计入财政拨款预算收入,支出列入固定资产等资产类科目。 取得项目对应的专项收入时, 财务会计计入应缴财政款科目,实际上缴时冲销应缴财政款。 预算会计不做账务处理。

(三)企业申报单位暂无相应账务处理规定

在产业园区基础设施、 交通基础设施、冷链物流领域,专项债券申报单位较多为国有企业。 专项债券在资本市场上融资的借款主体是各级政府,发行后,财政将筹集的债券资金作为负债计入债务收入, 然后拨入企业项目单位。 项目还本付息来源于项目专项收入,其债券资金的进入、使用、偿还等,需要界定其属于债务性质还是资本性质,目前暂无相应账务处理规定。

专项债券资金在城乡电网、城市污水垃圾处理、新能源项目等13 个领域,允许作为项目资本金,撬动其他融资资金。 专项债作为资本金和其他债贷组合项目,申报单位必须为国企。 作为项目资本金部分的专项债券资金是作为负债确认,还是作为自有资金反映,目前没有明确的规定。

(四)行政事业单位自建代建有明确账务处理规定

图2 专项债券项目建设模式图

专项债券的全生命周期中, 财政部门是债券资金募集和拨付的主体; 项目申报单位负责项目申报,是项目资金使用、还本付息的直接责任主体,主导项目建设、项目运营,可以采取自建和代建的方式承接项目建设; 项目建设单位主要承担项目的建设任务; 项目运营单位主要负责项目建成后的实施和日常运营。目前,我国对行政事业单位自建和事业单位代建有会计处理规定⑥。

行政事业单位自建通过在建工程科目进行核算。行政事业单位委托代建时,通过预付账款科目核算拨出资金, 形成的资产完工转入固定资产、公共基础设施科目等;承担代建职责的事业单位收到代建款,通过预收账款进行核算,同时设置代建项目科目, 完工后将代建项目余额转出。

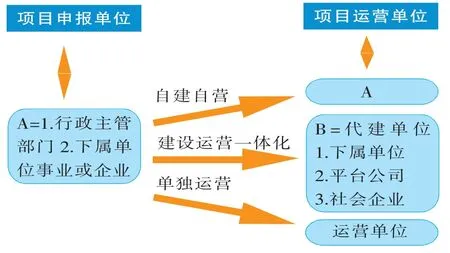

图3 专项债券项目运营模式图

(五)委托企业进行代建、运营暂无相应会计处理规定

除行政事业单位自己建设运营之外, 专项债券全流程中还涉及行政事业单位委托企业进行代建、运营的情况。 目前,企业会计准则和解释没有相应的会计处理方法。

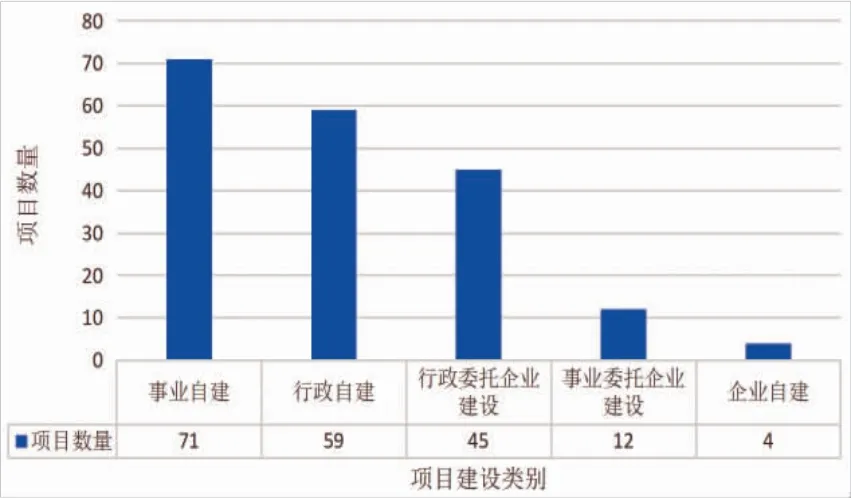

根据中部某地级市统计数据,从2019 年到2021 年,三年共发行191 个专项债券项目,项目主体类别和建设情形如图4 所示。

图4 项目申报单位和项目建设单位数量图

2022 年中部省专项债券, 开始允许国有企业作为申报单位,某地级市三年的申报单位中,行政事业单位居多,企业居少。

如图5 所示,在项目建设中,事业单位自建占总项目数量37%,行政单位自建占比31%,企业代建和自建占比32%。

图5 项目建设情形分类图

综上所述,在专项债券会计领域,行政事业单位作为申报单位和自建项目的会计账务处理有明确规定,企业作为项目申报单位、代建或运营单位的账务处理没有明确规定。 而在现实中,企业作为项目申报单位、 受托进行建设运营的项目数量占比不少,其会计确认问题值得探讨。

二、专项债券会计确认中存在的问题

专项债券资金流转全过程中, 涉及债务主体、资产权属、国企平台定位、债贷组合等会计确认方面问题,有待进一步明晰、界定和规范。

(一)债务主体确认问题

政府债务是地方政府负有直接偿还责任的债务。 地方政府专项债券属于政府债务,目前,中部省专项债券法定借款主体是省级政府,转贷给市县政府后,按照分级财政的关系,本级政府还本付息,就成为偿债的责任主体。 专项债券项目需要用政府性基金收入或者项目对应的专项收入来偿还, 可以理解为具体偿债主体为项目申报单位, 而同级政府对该笔债务履行相应的背书责任。 相比较银行贷款,专项债券资金履行各层级的转贷、资金拨款程序,呈现借款主体和偿债主体的背离。

专项债券存在着债务主体的会计确认问题。 省级财政作为债务收入确认;市县财政作为债务转贷收入确认; 行政事业申报单位作为财政拨款收入确认。 企业申报单位,作为债务确认还是作为政府补助确认,计入长期应付款、应付债券、长期借款还是其他收益科目进行核算,现实有不同的账务处理方式。

企业会计主体的确认有三种观点:一是收入确认,认为专项债券是财政拨付的预算资金,将来收入实现不了,同级财政负责偿还,因此认为是对未来收入的补偿;二是债务确认,企业实际承担运营项目, 未来债券的还本付息资金要以项目收入进行偿还, 因此企业是债券资金的实际借款主体;三是往来确认,债券不是企业自行发行的,因此不能通过应付债券科目核算,应该计入企业的往来款项。 企业申报单位会计确认,不仅事关绩效政策的统一性问题, 而且影响按时还本付息的保障问题。

(二)债券资产权属问题

政府债务形成的资产属于国有资产。 国有资产有行政资产、 事业资产、 企业法人资产之分。 对股权多元化的国有企业申报单位来说,如果仅仅将专项债券形成的资产看成是国有企业申报单位的债务资产, 而不增加同级政府的相应股权, 那么同级政府的担保和兜底责任则无法体现。

按照规定,专项债券项目若由行政事业单位申报, 资产登记在行政事业单位名下。 但现实中,行政事业单位缺乏人力、物力等资源进行项目建设运营, 因此大多交由国有企业或者地方融资平台公司(以下简称平台公司)进行项目实施, 则存在专项债券资产实际由国有企业建设并且管理运营的情况, 此时资产登记单位和实际管理单位存在着一定的错位。 当债券资金还本付息后, 债券资产的权属需要进一步的明确和界定。

(三)国企平台定位问题

地方政府专项债券相对于BOT、BT、PPP 等模式,没有明确的项目建设和运作规定。 专项债券项目资金从行政事业单位拨付到具备建设和运营能力的国有企业,尚没有规范的项目运作指引。 特别是国有企业或者平台公司在专项债券项目全生命周期中, 所扮演的角色和定位缺乏,进而引发的不同会计主体确认和账务处理问题。

具体来说,一是国有企业或者平台公司不通过招标, 直接承担专项债券项目的建设和运营主体的规定问题; 二是国有企业或平台公司实际筹措除专项债券资金外的项目配套资金,但项目申报单位为行政事业单位问题; 三是国有企业或平台公司实际管理项目资产, 但项目资产登记在行政事业单位问题; 四是专项债券项目资产在还本付息结束后, 如何注入国有企业或平台公司等问题。 这些都尚在实践探索,目前还没有从上而下统一的操作规范。

(四)债贷组合问题

项目资本金一般为项目单位自有资金,是撬动融资的基础。 但是,对于专项债券充当资本金的项目, 来源于专项债券的项目资本金和其他融资资金都需要偿还。 作为项目资本金来源的专项债券, 是进行债务确认还是政府补助确认, 形成专项债券作为资本金的债贷组合类项目⑦会计确认和核算问题。

目前,实务处理方法各异,一是自有资金确认, 认为专项债券作为同级政府的借款资金已拨付到项目单位, 项目单位应该按照财政补助作为自有资金进行账务处理; 二是单位债务确认,专项债券资金将来还需要偿还,因此要按照债务进行确认;三是政府债务确认,公益性项目资本金本来就是同级财政应该拨款予以配套的,因预算无法安排,因此需要项目单位以申报专项债券的形式予以筹集, 认为不属于项目单位的债务,应该属于政府债务。

同时,对于债贷组合类项目,也存在着资产确认的问题。 同一个公益性项目,政府债务和经营债务两种资金来源并行, 未来同一个资产的分割,存在一定的困难。

三、专项债券有关会计确认和处理建议

专项债券会计确认和处理应以产权会计理论⑧为依据, 从产权会计的视角来分析判断,按照谁投资、谁拥有的产权界定理念,明确其账务处理的方法。

(一)国有企业性质主体的会计确认和处理

行政事业单位作为政府的组成部门, 其部门决算纳入政府综合财务报告。 专项债券资金在各级财政作为债务确认, 在行政事业申报单位计入收入确认。

国有企业不同于行政事业单位,本级政府与企业是投资和被投资的关系, 专项债券资金要用项目产生的专项收入偿还, 不符合政府补助企业无偿获得概念, 接近向其他企业交付现金或其他金融资产的合同义务的金融负债确认标准。 鉴于此, 建议企业申报单位做如下账务处理:

国有全资企业作为申报单位,收到同级财政拨付的专项债券资金时,应计入长期应付款。 因为企业不是专项债券的直接发行主体, 因此不计入长期债券科目,同时不属于银行贷款,也不计入长期借款科目。

不建议国有参股企业和非同级国企作为专项债券申报单位,由于股权多元化,同级政府的担保和代偿难以在不同股东中伸张权益。

还本付息时,建设期利息计入相应的工程成本,经营期利息计入财务费用。 项目形成的专项收入偿还本金时,冲抵长期应付款。

(二)债贷组合方式下的会计确认和处理

专项债券作为项目资本金的债贷组合方式,其本质就是将债券资金当成自有资金使用。 国企收到的债券资金虽然作为企业自有资金撬动其他融资资金, 但是还需要国企用项目的专项收入进行偿还。 按照实质重于形式原则,视同国有企业的负债, 建议将收到的专项债券资金计入其他应付款, 并设置政府专项债券二级明细科目“专项债券充当项目资本金”进行标注,以区分企业其他融资资金。 该方式下的还本付息,视同上述国有企业的还本付息。

其他债贷组合中的专项债券资金参照上述国有企业的账务处理。

(三)建设方和运营方的账务处理

1.国有企业代建。 行政事业申报单位,将专项债券项目的建设资金,拨给国有企业代建方,代建方严格按照企业财务规定, 设立代建资金专户,专款专用。 国有企业收到代建款时,作为专项应付款, 形成的资产按照施工企业的工程核算办法进行账务处理。 当项目完工后,负责将资产移交给使用单位, 代建单位对项目工程质量负终身责任。

行政事业单位与国有企业签订委托代建协议, 然后按照管理费加建设费用的方式回购资产。国有企业收到的代建管理费计入收入进行核算。

2.项目运营方。 对于以特许经营等方式承担项目运营的主体,需要使用项目单位的资产进行项目运营,以承租资产缴纳资产使用费,或者约定以运营收入的一定比例给资产所有者进行分红的方式进行结算。 此时,项目运营方按照缴纳租金或者税后利润分配的方式进行账务处理。

3.行政事业单位。 对于没有建设运营能力的行政事业单位,除公立医院、职业教育之外的专项债券领域, 建议将行政事业单位作为主管部门,将同级具备建设、管理和运营能力的国有企业作为申报单位进行项目申报。这样运作和申报方式,不仅专项债券资产的登记方和管理方一致统一, 而且避免行政事业单位招标建设方程序,同时达到盘活国有企业的流动资金作为项目资本金,解决项目配套资金不足问题。 借助国有企业专业的运作能力,更好地推进和实施项目。

(四)专项债券形成资产的确认

对于专项债券形成的资产,建议按照项目申报单位的权属进行确认,即对应不同性质的申报单位,形成的资产相应为国有行政资产、国有事业资产、国有法人资产。

债贷组合方式申报的专项债券资金,最终形成的资产属于国有法人资产。

如果项目可研、环评、立项、土地等手续都办理在行政事业单位名下,行政事业单位委托国有企业进行项目建设和运营的组织管理,则债券资产属于行政事业单位。待专项债券项目还本付息完成后,行政事业单位可将因专项债券形成的资产,作为股权投资投入有经营管理能力的国有企业,一方面增加国有企业实收资本,另一方面方便实施后续管理。

注释:

①其他自平衡专项债券发行领域: 重点支持10大领域,交通基础设施;农林水利;能源;生态环保;社会事业;城乡冷链物流基础设施;市政和产业园区基础设施;新型基础设施;国家重大战略;保障性安居工程等。

②专项债券项目全生命周期:包括债券项目申报发行、资金拨付、项目建设、项目运营到还本付息等程序。

③来源于:财政部《关于地方政府专项债券会计核算问题的通知》。

④相应债券类别安排的支出:包括,政府收费公路专项债券收入安排的支出、土地储备专项债券收入安排的支出、棚户区改造专项债券收入安排的支出、其他地方自行试点项目收益专项债券收入安排的支出。

⑤来源于:2020 年颁布的《政府会计准则制度解释第 3 号》。

⑥来源于:2019 年颁布的《政府会计准则制度解释第 2 号》。

⑦债贷组合类项目:项目预期收益能够覆盖专项债券和市场化融资本息的公益性项目,项目贷款和专项债券可以并存,仅限于企业申报单位。 债贷组合类项目分为专项债券作为项目资本金项目和其他债贷组合项目。

⑧产权会计理论:产权会计是在产权理论的指导下研究会计问题。产权会计理论的主要特征是关注会计信息生成时所依据的一系列制度和制度背后所体现的产权利益。