中小企业财务绩效评价研究

——以S公司为例

2023-03-08杨宁宁

杨宁宁

(山东华宇工学院,山东 德州 253000)

中小企业在发展中面临激烈的市场竞争,需要打造一套有效的财务绩效评价体系,评估该行业公司的未来发展前景[1]。财务绩效评价有利于中小企业得到更加准确、全面、科学的绩效评价结果,客观反映出自身不足,便于经营者及时完善经营决策,从而引导企业健康发展。为确保中小企业行业业务的有序开展,提升财务水平,必须采取有效措施,提升财务绩效评价体系效能[2],准确评价其财务状况,研判公司未来走势和发展方向。以S公司为例,将对其的实证评价为参考,探讨中小企业财务绩效评价的现实作用。

1 S公司财务现状

1.1 S公司概况

S公司是一家将工程招标代理服务和工程招标增值服务相结合的中小型企业,致力于为客户提供全过程工程招标及采购代理服务,总部位于山东省。公司自成立以来,已经发展成为百余人的团队,连续多年获评“招标机构品牌”。目前,公司主营业务包括工程招标代理、政府采购、工程咨询、造价咨询、招投标咨询等,经营范围较广。

1.2 S公司经营状况

S公司坚持创新发展,能为市政工程等领域的客户提供招标代理服务、采购代理服务、电子招投标交易服务、招标后续采购增值服务。对S公司2017—2021年财务报表中的部分数据进行整理,简要分析了S公司的盈利和运营情况。2017—2021年的部分财务数据趋势图中包含S公司的营业收入、营业成本、利润等情况,如图1(a)所示。S公司营业收入在2019年之后大幅提高,2020年营业收入较2019年提高13.62%,2021年营业收入较2020年提高8.85%。从整体上看,2017—2021年,S公司的营业收入呈上升趋势,2021年度营业收入比2017年提高44.23%。2019—2021年,S公司营业收入提高的同时,营业总成本也在逐渐增加。2017—2021年,S公司的营业利润稳步增长,净利润逐年增加,整体上看,公司经营呈现出稳步提高的态势,说明S公司的发展成长性较好。

资料来源:S公司财务年报

从图1(b)可以看出,S公司的管理费用呈逐年增长趋势,并于2019年大幅提升。投资净收益在2021年有回落状态,研发费用与销售费用呈缓慢增长趋势,财务费用2019年以来一直处于负增长态势。总体上看,S公司发展趋势稳定,但应注重内部成本问题。

2 S公司现行财务绩效评价体系现状

2.1 S公司现行财务绩效评价体系构成

S公司现行财务绩效评价主体为财务部能够胜任的财务工作人员,评价客体为S公司。现行财务绩效评价指标从四个维度出发,分析S公司2017—2022年各指标情况,其中2022年为三季报。数据来源于S公司年度财报,具体指标列示如表1所示。

表1 S公司现行财务绩效评价指标表

2.2 S公司现行财务绩效评价体系分析

为充分反映S公司现有财务绩效指标,选择S公司的主要竞争对手L公司的财务绩效指标进行对比分析,分别对S公司和L公司2017—2022年的财务相关数据进行整理,为多维度评价分析提供数据,如表2、表3所示。

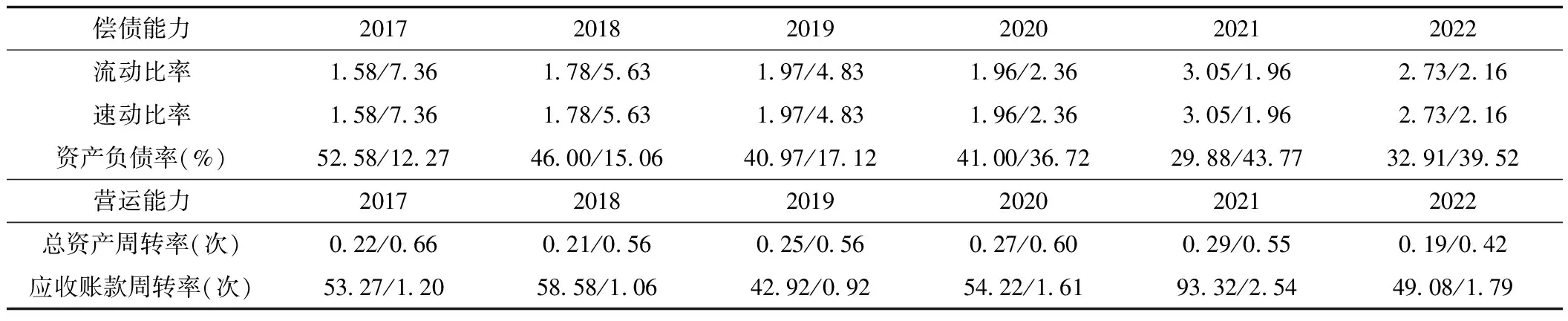

2.2.1 偿债能力及营运能力分析

由表2可以看出,S公司2017—2020年的流动比率与速动比率基数偏低,但整体上处于稳定趋势。L公司速动比率基数保持在高位,表明相较于S公司而言,L公司在2017—2020年的短期偿债能力持续充足且稳定[3]。S公司2017—2022年的资产负债率基本维持在30%~55%,而L公司基本维持在10%~40%,表明L公司有着良好的资产负债率。经对比分析发现,L公司的财务风险较低,管理策略相对谨慎,业务扩展趋势缓慢,S公司在抵御财务风险方面有待加强。

表2 S公司与L公司的偿债能力及营运能力对比 (S公司/L公司)

S公司2017—2022年的应收账款周转率次数基数偏高。随着S公司发展的日益稳固,其应收账款周转率在2017—2021年呈现稳定增长趋势。反观L公司,其应收账款周转率总体上低于S公司,表明S公司具有一定的市场话语权,有较大的提升空间。S公司总资产周转率整体基数相较于L公司偏低,2021年的总资产周转率低于L公司89%。S公司总资产周转率在2017—2021年呈现稳步提升趋势,表明S公司对长期资产的使用效率较为重视。总体上,S公司的营运能力有待进一步提高。

2.2.2 盈利能力及发展能力分析

从盈利能力上看,2017—2022年,S公司的盈利能力总体呈稳步升高趋势。L公司盈利能力呈现浮动状态。相比较,S公司销售毛利率与净利率较高,呈上升趋势,表明S公司的投入产出水平在不断提高。从表3可以看出,L公司在2017—2019年的营业收入增长率指标变化幅度较大,在2019—2022年变化浮动较小,总体呈升高趋势。在净利润增长率上,S公司相对较好。总体上,S公司发展趋势稳定,但L公司发展前景好于S公司,S公司应在控制成本的同时注重核心产品研发,以满足市场需求,进一步开拓发展空间。

表3 S公司与L公司的盈利能力及发展能力对比 (S公司/L公司)

3 S公司现行财务绩效评价体系存在的问题及建议

S公司目前在财务绩效评价中以关注简单的财务指标为主,方法上也是简单将报告期数据与往年数据进行对比分析,不能深入发现问题的本质。目前,S公司对财务绩效评价方法的选择仍停留在相对宏观的几个指标上,更侧重于企业的盈利水平,无法体现具体部门具体业务的财务绩效评价指标,导致评价指标不够细化,不利于评价结果的客观性、有效性。

企业管理绩效定性评价标准应根据评价工作需要作进一步细化,能够量化的应采用量化指标进行反映。绩效标准要具体、易理解、可实现。基于利益共同体理论,企业的每个部门每个业务环节都会直接或间接地影响企业整体的绩效评价,因此需要进一步细化评价标准,明确公司的改革和发展方向。针对财务指标,不同评价对象、不同评价范围应选用不同的财务评价指标,严把指标运算关。非财务指标可体现出企业的发展潜力等,是新经济环境下企业进行绩效评价必须引入的指标[4]。例如,对市场开发部门而言,客户满意度、市场占有率这些非财务指标同样关系着公司的发展前景,需要作为细化指标融入到驱动因素的指标体系当中。S公司需建立完善的财务绩效评价体系,加强财务管理机制建设,构建相关的信息技术管理平台,加强对大数据技术的运用,采用组合评价标准等方法完善财务绩效评价体系。

4 结束语

S公司的发展成长性较好,发展趋势稳定,在抵御财务风险方面有待加强,应在控制成本的同时注重核心产品研发,以满足市场需求,进一步开拓发展空间。S公司应明确自身在行业中的位置,根据实际经营状况细化财务绩效评价标准,找准未来的发展方向,主动适应不断变化的市场环境。