财务共享模式下零售企业营运资金管理研究

2023-02-23史颖黄娇缪菁菁

史颖 黄娇 缪菁菁

摘要:当今,国内企业开始积极尝试财务共享服务的新模式,而在行业分布中,零售业财务共享模式应用率较低,营运资金周转压力大。基于此,通过研究苏宁易购各个时期财务共享模式下的营运资金管理成效,发现其存在问题,并提出针对性建议,从而提升零售业营运资金管理绩效。

关键词:财务共享;零售行业;营运资金

一、引言

统计显示截至2020年年底,中国境内共享服务中心已经超过1000家,SSC指数在近3年内呈高速增长趋势。然而我国财务共享模式应用较晚,同时在行业分布中,零售业财务共享模式应用率较低,而零售业营运资金周转压力却很大。基于上述背景,文章采取案例研究法,通过研究苏宁易购财务共享服务各个时期营运资金管理的不同成效,来发现该模式可能存在的不足之处,从而对其营运资金管理水平的提升提出些许建议,以期给企业管理营运资金提供参考。

二、文献综述

(一)财务共享服务的相关研究

PC Richter,R Brühl(2017)做出假设,并认为SSC可能会降低成本和提高效率。张敏(2018)通过案例研究的方法,对中兴通讯进行四个方面的分析,研究其财务共享模式构建流程。许汉友、韦希(2021)用实证研究的方法,并建立模型进行分析,研究表明财务共享模式的实施对财务风险管控效率的提升有积极的作用。

(二)营运资金管理绩效的相关研究

Andrew Harris(2014)指出现金流渐渐成为企业营运资金管理所关注的重点,能否科学使用现金流进行投融资是企业能否使收益最大化的关键。王竹泉、王贞洁等(2017)强调了营运风险高低与营运资金融资决策之间的关系。马建威,高云青等(2019)从渠道关系的视角来关注营运资金管理,期望企业结合供应链来管理其营运资金。

(三)文献述评

可以看出,国外关于财务共享服务中心建设的研究早于我国,我国对财务共享服务中心建设的研究时间较短,且国内外学者对财务共享服务和营运资金管理的研究着重于两者各自的理论基础,分别阐述分析两个领域各自的建设过程和影响因素,依然还存在以下值得关注的问题:第一,多偏向对公共管理、国有企业、制造业等的研究,缺乏对民营企业,批发和零售业的研究。第二,着重于对如何建成和影响因素的研究,而基于财务共享服务模式去评价企业营运资金管理绩效的研究较少。第三,大量研究偏好于实证探究与SSC相关的因素或是在大环境下分析营运资金管理绩效的影响因素,而忽视了财务共享模式作为一种财务组织形式对营运资金管理绩效的影响。关于结合财务共享模式对一个具体的零售企业进行研究还不够深入,这是需要在今后的研究中进行调整和改善的部分。

三、研究方法与案例选择

(一)研究方法

案例研究法是以一项或几项事件为研究对象,通过收集与事件相关的数据和资料,来进行深入研究和分析,最终得出结论的方法。相比于其他研究方法,案例研究法更加深入具体,更容易将事件前因后果表述清楚,可以获得一个较全面与整体的观点。

(二)案例选择

本文之所以选取苏宁易购作为研究对象,主要是考虑到:第一,苏宁易购于2020年位列《财富》全球500强,商业价值高;同时,苏宁网络覆盖全国,拥有各类创新互联网门店,稳居国内线下网络前列。在零售业中是龙头企业,具有代表性。第二,苏宁易购作为上市企业,披露主要运营数据,可获得的相关信息披露内容连续、全面,有利于案例研究的展开和深入分析。第三,营运资金的管理对企业的发展至关重要,因此从新的视角来研究一个企业的营运资金情况很有必要,一定程度上有助于企业营运资金管理水平的提升。

四、财务共享模式下苏宁易购的现状分析

(一)苏宁易购财务共享模式发展现状

苏宁易购在2007年3月9日建立了财务共享中心,经过三年的初创期,于2010年进入了发展期,之后随着财务共享服务的不断完善,2015年苏宁易购进入了财务共享服务中心的成熟期。同时,苏宁易购是国内第一家商业连锁企业财务共享中心,由此开始了票据单证、核算等过程的流水化进程,首次开启了商务共享与财务共享相结合的模式。

(二)苏宁易购营运资金管理现状

1. 流动资产内部结构分析

通过分析苏宁易购近五年的资产负债表可知,其流动资产规模近两年有所下降,主要由于线下门店的销售活动受疫情影响较大,线下零售板块经营承压所致。

對比苏宁易购近几年的财务报表可得,苏宁易购的流动资产规模由2016年的823.8亿元上升至2020年的1075亿元。从静态来看,企业的流动资产规模大于非流动资产规模,资产风险较小,内部资产结构相对稳定。其中,存货、预付款项和货币资金三项占据流动资产的比重较大,各占流动资产总额的22.6%,23.1%,24.1%。存货占比达22.6%,一定程度上反映了苏宁的存货积压,资产变现能力较弱的管理现状,因此苏宁对于存货的管理还有待加强。存货积压也致使速动资产较少,从而导致速动比率偏低,短期偿债能力受到消极影响。同时,苏宁的预付款项占比较大,2020年的预付款项与营业收入之比为9.8%,侧面说明公司的供应链竞争力还是较弱。此外,货币资金也占有一定比例,苏宁易购的货币资金大部分是用来质押给银行和作为短期借款及应付借款的质押物,其中一部分部分货币资金起到了资金周转的作用,也有利于增强企业的偿债能力。

2. 流动负债内部结构分析

由资产负债表中数据计算可得,苏宁易购流动负债占总负债的比例维持在90%以上。截至2020年年末,苏宁易购有流动负债1246亿元,其中占据流动负债比重较大主要是应付票据及应付账款,占流动负债的比例高达41.8%,这主要是由于占用上游供应商的资金所造成。其次是短期借款,2020年的短期借款额为237.5亿元,由于短期借款规模的迅速上升,致使其财务费用增幅较大,从而导致利润减少。企业的流动资产周转率近三年也呈波动下降的趋势,说明企业的流动资产的使用效率在降低,增加了短期债务的偿还风险。其中,短期借款的一部分用来融资,投入苏宁易购的长期投资项目:苏宁云仓。苏宁易购不断增加长期资产但是长期负债却很少,依赖于流动负债,资产与负债不相匹配,这将增加对现金流的压力,一旦资金难于周转,容易产生债务危机。企业负债主要来自上游供应商,苏宁易购通过大量占用上游资金来实现自身的资金运转,这也表明了企业资金的流动性不足的问题,再加上零售行业经营压力加大,使苏宁易购的偿债指标偏弱。

综上所述,苏宁易购流动资产近两年呈现下降趋势,流动负债的规模逐步上升,且流动负债的规模近两年要略高于流动资产的规模。侧面反映了苏宁易购的资金链供应有些紧张。苏宁的流动资产主要以货币资金、预付款项和存货构成,预付款项和存货占流动资产的比例较大,一定程度上反映了企业的供应链和资产变现能力即:存货管理方面还需加强。

苏宁易购的内部负债结构主要以流动负债为主,流动负债占总负债的比例由2019年的81%上升到2020年的92.2%,负债结构安排不合理。其中,大部分短期借款用于长期投资项目的融资,短期债务风险较高。并且由于零售行业竞争加剧及新冠疫情等原因,苏宁易购近两年的经营业绩下降,经营亏损金额较大。短期有息负债迅速攀升,极大增加了财务费用。2019年以来,由于流动负债上升较快,苏宁易购的流动比率与速动比率均小于1,短期偿债能力指标持续恶化。除此之外,企业的应付账款主要是由于企业拖欠供应商款项,占用上游供应商的资金,线上线下多渠道拖延账期,一定程度上也暴露了苏宁易购的资金链问题。

五、财务共享模式下苏宁易购营运资金的管理绩效及存在的问题

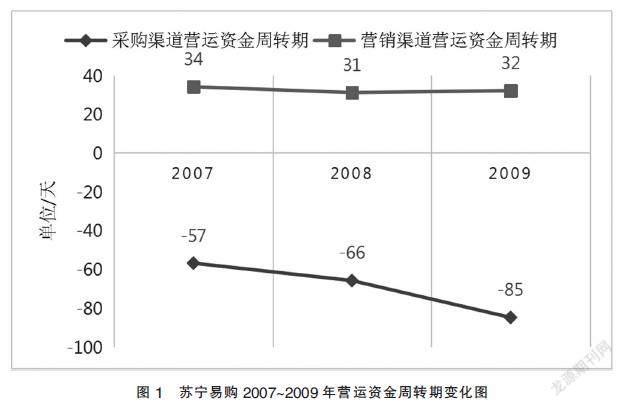

(一)初创期(2007~2009年)

由图1可知,2007~2009年,苏宁的采购渠道营运资金周转期逐年上升,反映了其一定程度上占用了供应商的资金。查阅苏宁年报可知,应付款项尤其是应付票据占采购渠道营运资金的比重越来越大,公司靠挪用外部供应商的资金,即通过流动负债,减少了自身资金的流动,延长对供应商的账期来促进自身资金的周转。

营销渠道营运资金周转期相对平稳,维持在30多天左右。存货在营销渠道营运资金的组成中占据了很高的比例,而存货对临时性的资金周转具有重要意义。2008年财务共享中心的应收账款业务部门的设立把总分公司的联系变得更加紧密,总公司也因此及时了解各分公司的货物销售数量和应收款项的收回情况,对提升企业营销渠道营运资金管理的效率有帮助。但在2008~2009年内苏宁易购采购和营销两个渠道营运资金管理水平没有达到预期的提升,因此可见财务共享服务的初期对营运资金管理没有产生很大的影响。

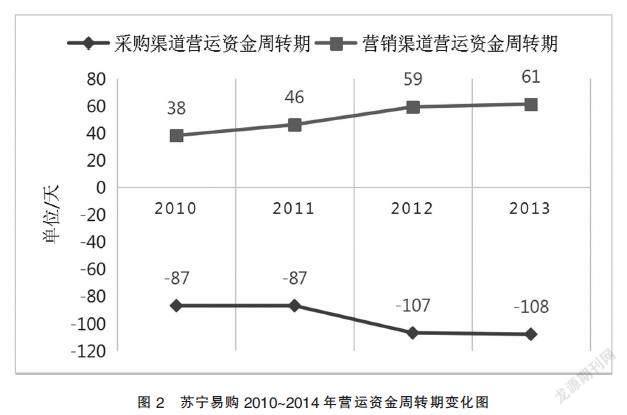

(二)发展期(2010~2014年)

通过图1与图2,比较初创期和发展期的营运资金周转期的数据,可以发现苏宁易购采购渠道的营运资金周转天数大幅增加了,一部分因为2013年实施的O2O商业模式起到了作用;另一部分也因为苏宁仍然在采购环节占用着供应商的资金,并且占用资金不断增加。相较于2007~2009年,企业营销渠道的营运资金周转也出现了大幅增长。其中,过多的成品存货占用公司的资金,使得苏宁在2010~2014年营销渠道营运资金周转期出现明显增加。此外,在这一时期,财务共享中心应收账款业务的整个过程还不够完善,与实操仍有些出入,导致信息不对称,库存商品、存货不能及时销售出去,对企业绩效、资金运转都产生了影响。

财务共享模式的发展期着重于应付账款业务流程和公司与供应商之间的处理环节的完善。票据影像系统、银行支付、客户反馈机制,三阶段的财务处理模式增强了企业各部门的联系,也增强了企业与供应商的联系,使工作效率得到大幅提升,也为应付账款业务提供技术保证,与此同时优化了企业的供应链管理。发展期财务共享中心的建设有利于苏宁易购扩大应付账款规模,在短期内延迟付款,从而缓解资金周转困难,提高了营运资金管理效率。

(三)成熟期(2015年~现在)

苏宁于2015~2018年营销渠道营运资金周转期逐年下降,2019年短暂增加后又降低了。通过分析财务报表可知,苏宁开始不断减少存货的占比,营销渠道营运资金周转期也随之减少,该时段苏宁的营销渠道营运资金管理水平得到长足提高。此外,在搜集零售业营运资金数据时,观察到2016年苏宁易购的营销渠道营运资金周转期首次低于行业均值,此后降低的幅度也逐渐增大,展现了其营销渠道营运资金管理绩效达到并渐渐反超零售业的平均水平。为了适应苏宁不断发展的管理要求,SAP系统一体化进程加快,高度集成了物资、人力、财务和信息管理。此外,苏宁的应收账款、固定资产业务的优化有效提升了財务共享服务效率,有助于营销渠道营运资金的管理。

六、财务共享模式下苏宁易购营运资金管理存在问题的成因分析

第一,从初创期来看,苏宁的应付账款占采购渠道营运资金的比重越来越大,这在一定程度上会增加自身经营的风险。以商业信用赊账本身是对公司信用的耗费,过高的负债率会影响新供应商的开发和银行授信额度的审批;再者,过多依靠占用供应商资金来实现自身营运资金的周转是脱离现实的,这种资金的增长后劲不足。采购渠道营运资金应该多元化,而苏宁忽视了采购过程资金营运的管理,尤其是对公司与供应商之间的处理环节和应付账款的管理与控制。

营销渠道营运资金构成中,存货占比最高。2008 年苏宁易购财务共享中心设立应收账款业务部门,也未解决存货过多占用营销渠道营运资金这一问题。

第二,从发展期来看,苏宁易购的财务共享模式依旧不够成熟稳定。采购渠道营运资金周转期的拉长仍然得益于企业应付账款占采购资金比重的增长。而营销渠道营运资金周转期的拉长主要成因也仍在于过多存货成品对资金的占用。而成效不明显的原因是苏宁财务共享中心应收账款业务与实际操作存在一定分离,财务共享服务的建设还不够成熟完善。

第三,从成熟期来看,苏宁的采购渠道资金周转期总体呈下降趋势。这表明,苏宁靠商业信用赊账来占用供应商资金的方法遭遇瓶颈。造成这种状况的原因在于苏宁长期以来占用供应商资金的依赖,未采取有效措施使采购渠道营运资金多元化。

七、苏宁易购财务共享服务中心的优化对策

由现金转化周期=应收账款周转期+存货周转期-应付账款周转期这一综合反映营运资金管理绩效的公式可知,苏宁易购财务共享服务中心的优化应从三方面着手,即缩短应收账款周转期、缩短存货周转期和延长应付账款周转期。

(一)完善应收账款业务流程

缩短应收账款周转期首先应该尽可能减少应收账款的产生。销售部门在订立售销合同时应注意购买方的支付方式及支付能力,不能一味追求业绩而忽略公司的效益;其次,苏宁易购应当进一步加强对货物销售情况和应收款项收回情况的把控,完善公司财务共享中心应收账款业务的流程,紧密联系实际操作;最后,苏宁应建立和完善应收账款风险防御机制,对购买商支付能力进行充分考察与评估,选择有经营状况相对良好的企业。同时采取合理方式提前追回可能成为坏账的应收账款,尽可能减少公司损失。

(二)优化存货管理、物流体系

存货的产生,一方面来源于产品本身供给过剩,另一方面是不能及时售销。缩短存周转期应当从这两方面着手。针对解决供给过剩的问题,需要根据市场反应与供应商磋商,掌握目标群体最核心的需求,以实现商品精准化提供。随着数据网络的发展,苏宁可以了解线上及线下各类产品的售销情况,各地区同类产品的售销情况并获悉其背后的成因,优化产品结构。此外,苏宁也应进一步完善售后服务,提高产品口碑。而解决售销问题,既需要创新营销策略,也要进一步优化物流体系。在市场需求不断变化情况下,公司要持续增强创新能力,不断推出新型销售方案。优化物流体系,关键在于建立完善的物流网,针对不同需求选择不同方式,在这一点上可以借鉴此前国美的经验。

(三)延长应付账款周转期

延长应付账款周转期应着重于应付账款业务流程和公司与供应商之间的处理环节的完善。此前苏宁财务共享中心通过三阶段的财务处理模式取得了一定成果。为进一步延长应付账款周转期,苏宁应该致力于提升企业的信用度,及时处理好即将到期的应付款项,增强供应商对企业的信心。

参考文献:

[1]劉喆.家电连锁零售企业价值链营运资金管理研究——以国美为例[J].财会通讯,2015(06):108-111.

[2]金灿灿,王竹泉,王海龙.财务共享模式下企业营运资金管理绩效研究——基于海尔集团2007~2014年的纵向案例[J].财会通讯,2017(02):98-103+129.

[3]喻锦艳.财务共享模式下营运资金管理绩效评价[D].武汉:中南财经政法大学,2019.

[4]马建威,高云青,杨眉,刘静.渠道视角下淮海集团营运资金管理优化[J].财务与会计,2019(22):75-76.

[5]杨寅,刘勤.企业财务转型与价值创造影响因素分析——基于力场模型视角的财务共享服务中心多案例研究[J].会计研究,2020(07):23-37.

[6]许汉友,韦希.财务共享实施能降低企业的财务风险吗?[J].财会通讯,2021(04):92-97.

[7]Philipp Clemens Richter,Rolf Brühl. Shared service center research:A review of the past,present,and future[J].European Management Journal,2016,35(01).

*基金项目:江苏省大学生创新创业训练计划项目(202110299281H)。

(作者单位:江苏大学财经学院)