中国细胞治疗新药开发和产业化发展的机遇与挑战

2023-02-22张宇

张宇

(1.国家干细胞工程产品产业化基地,天津 300384;2.细胞生态海河实验室,天津 300384;3.天津市血液细胞治疗技术重点实验室,天津 300384;4.天津市干细胞与再生医学重点实验室,天津 300384;5.人类干细胞制备与应用及资源保藏湖北省工程研究中心,湖北 武汉 430000)

1 全球细胞治疗产业发展现状

生物医药产业的发展,从基础研究到转化研究,最终形成能够在临床上用于治疗患者疾病的产品,都不是一蹴而就的而是需要不断的积累。细胞治疗也是一样,从最早的Thomas医生开展骨髓移植(即造血干细胞治疗)于1990年拿到诺贝尔奖开始,到树突状细胞、胚胎干细胞和诱导的多能性干细胞(induced pluripotent stem cells,iPS)的发现,这些由不同科学家的积累和贡献不断出现的原创性的发现使细胞治疗行业发展至今。

从整个技术的发现到最后形成一个产品经历了漫长的过程,一般都在十年以上。比如第一代嵌合抗原受体T细胞(chimeric antigen receptor T-cell,CAR-T)免疫疗法技术在1989年就实现了,但是真正成功的应用到临床,是2012年由宾夕法尼亚大学的Carl June和Stephan Grupp医生一起将之用于治疗晚期白血病患者Emily。截至2022年,Emily仍然处于持续的完全缓解状态,生活和健康人完全一样,而通常这类患者的生存期不超过3个月。细胞治疗被大家认为是继小分子、大分子药物后,下一代的治疗技术或方式,主要是因为它能够继前面两种治疗方式后,给目前无法治疗的一些疾病患者带来类似治愈Emily的革命性的治疗效果。从产业层面看,从2017年首个用于治疗急性淋巴细胞白血病(acute lymphoblastic leukemia,ALL)CAR-T产品(诺华公司的Kymriah)上市,到2022年9月已经有6款CAR-T的产品上市。同时也有一部分干细胞产品上市用于治疗自身免疫性疾病等。

对于一种新兴的技术或者产业,一般来讲,监管都是落后于技术和产业发展的,所以在新兴技术比较成熟的发达国家,他们在现有细胞治疗监管的政策下,也在监管方面做了很多新的尝试,设立专门的快速通道来支持细胞基因治疗产品的发展。比如无论是美国食品药品监督管理局(Food and Drug Administration,FDA)还是欧洲药品管理局(European Medicines Agency,EMA),基本上还是按照药物的管理模式来监管,并出台了很多新的针对细胞基因治疗产品的快速审评通道;FDA出台再生医学先进疗法认定(Regenerative Medicine Advanced Therapy Designation,RMAT),EMA出台先进医学治疗技术产品(Advanced Therapy Medicinal Products,ATMP)。日本为了在山中伸弥(Shinya Yamanaka)拿到诺贝尔奖以后能够更快地发展细胞治疗产业,也选择了“双轨制”的发展思路。总体而言,相对于小分子药物、大分子药物、化学药等,我国细胞治疗和基因治疗还处于一个萌芽期,但是上升速度很快,目前处于跟国际比较同频的赛道。

一个产业的发展主要靠领域内公司的发展,据ARM 报告发布,从2014年至2021年的8年时间,全球细胞基因治疗公司数量增长1倍多。如果按照地域进行分类,大部分的增长或者大公司主要集中在北美、东亚和欧洲。如果从增长速度看,亚太地区,特别是中国、日本、韩国,增长的速度是最快的,跟2017年相比,几乎增长2倍。与此同时,产业的发展也离不开资本市场的推动。根据ARM 报告的数据,从2014年开始,全球资本市场每年在细胞基因治疗的投资非常巨大,特别是2020年以后,在很多行业投资萎缩的情况下,在细胞基因治疗领域的全球的投资不但没有减少反而有所增长,2020年和2021年每年的投资总额均能达到约200亿美元。投资的大部分还是集中在北美,其中美国占据主导地位;但亚洲的投资增长也比较多,基本追上了欧洲在这一领域的投资额度。投资也以各种不同类型进行,如风险投资(venture capital,VC)和首次公开募股(initial public offerings,IPO)等,总体而言,近两年内VC的表现是比较好的,IPO也有一定的增长。其中,一半以上的资金投到了基因修饰的细胞疗法,只有少部分投资到了传统的细胞治疗和组织工程领域,表明了目前行业发展的方向。

在上述监管、资本和企业的共同推动下,全球已经有多个细胞治疗产品获批上市,其中部分是干细胞治疗产品,还有6款CAR-T产品。此外,一些体细胞的产品也获批上市。这些获批的细胞治疗产品的价格相较于小分子、大分子药物等传统药物来讲,是比较昂贵的。按照单次治疗,干细胞治疗的产品相对便宜,但是如果考虑到整个治疗周期不停给药的话,那么一个疗程中干细胞治疗的价格也并不便宜。以CAR-T为代表的基因修饰细胞治疗产品的价格相对也比较昂贵,基本都在30万美元甚至40万美元以上。但值得高兴的是,我国去年上市的2个CAR-T药物(奕凯达和倍诺达)安全性和疗效不低于甚至优于国外同类产品,同时价格是全球最低,有望惠及我国更多的患者。

那么在这么高售价的条件下,市场销售情况如何呢?从各公司年报数据统计结果可以看到,无论是间充质干细胞还是CAR-T产品的销售总额每年都在增长。特别是CAR-T药物,2021年的销售总额成功跨过10亿美元主流药物的门槛,并接近15亿美元。但是如果想要迈进50亿美元的级别,还有一定的距离。间充质干细胞产品的销售情况虽然每年也在增长,但不如CAR-T产品增长这么迅猛,影响因素一方面可能是由于它的适应证的人群数量,另一方面就是获批市场和销售能力,因为在美国还没有一个间充质干细胞的产品被FDA批准,获批的大都在韩国、日本和印度等国家。同时获批药物的公司大部分规模都不大,而不像CAR-T基本上都是跨国大药企,其商业化运营能力和销售经验更强。

关于细胞产品未来的发展趋势,根据ARM 报告报道,无论是由科研院所,还是企业发起的细胞或基因治疗的临床试验均呈现增长趋势。特别是跟前几年数据相比,有更多的项目或产品从早期研发阶段开始进入到Ⅱ期或Ⅲ期临床阶段。从适应证角度分析,大部分的研究或临床试验还是集中在肿瘤领域,但有越来越多的研究项目或产品开始聚焦到其他的适应证,如自身免疫性疾病、神经退行性疾病、心脑血管疾病等方向。适应证领域的创新发展可能是新药研发最便捷的一个方向。从市场空间来讲,这些适应证可能会比晚期肿瘤更大,例如阿达木单抗一年的销售额能达到200亿美元以上,所以细胞疗法用于自身免疫性疾病的空间是很大的,值得认真考虑。

2 中国细胞产业发展的历史机遇

回顾这些年,我国对于干细胞治疗产品是作为医疗技术还是作为药物去开发存在一些争议。其监管策略大体上经历了不同发展阶段:首先是一个相对自由发展的阶段(1993—2015年),随后在2015年颁布的《干细胞临床研究管理办法(试行)》后有一个短暂的调整期。随着 2017年中共中央办公厅和国务院办公厅发布的关于药品审评审批制度改革的纲领性文件《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》出台后,细胞治疗产业进入规范化发展阶段。后续陆续出台了关于细胞治疗的相关法规,特别是2019年8月新版《中华人民共和国药品管理法》和2020年1月的《药品注册管理办法》。与此同时一些细致的技术指导原则,如《细胞治疗产品研究与评价技术指导原则(试行)》等也相继出台,从而构成了“法律-管理办法-技术指导原则”的三级监管体系,为细胞药物未来如何按照药品进行注册上市提供了依据和指导。

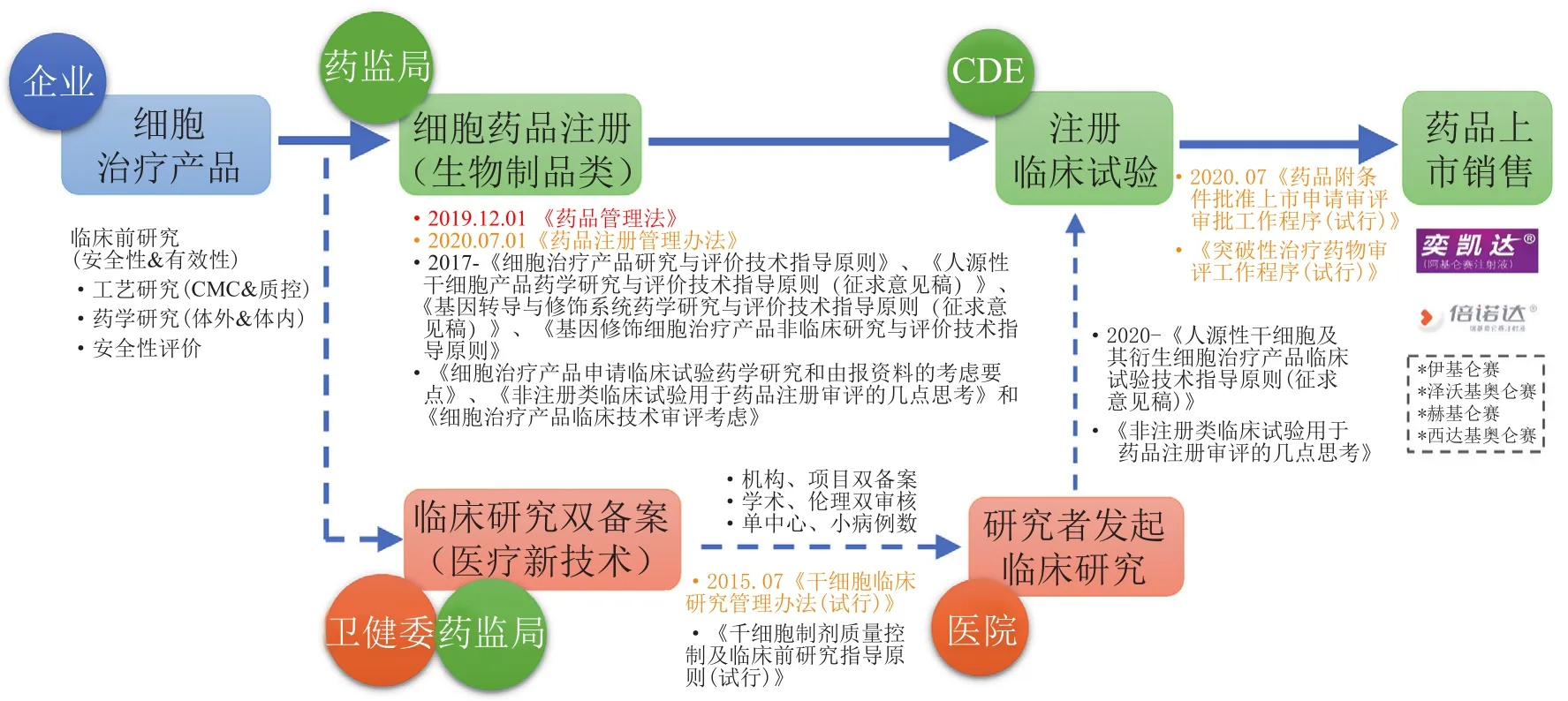

经过上述的调整和监管创新,目前我国对细胞治疗技术或产品形成了适合中国国情的“类双轨制”的监管模式:即临床研究或试验阶段双轨,临床应用或商业化阶段以药物单出口(见图1)。具体来看,一个细胞治疗的产品或技术,在完成临床前的安全性、有效性评估和化学成分生产和控制(chemical manufacturing and control,CMC)验证后,一方面可以按照生物制品类进行新药临床研究审批(investigational new drug,IND)申报,完成Ⅰ期、Ⅱ期、Ⅲ期临床试验后,按药品进行上市,目前已经有奕凯达和倍诺达两款CAR-T的产品通过这种方式成功上市;另一方面也可以通过国家卫健委和药监局的备案后在备案医疗机构开展备案的研究者发起的临床研究(investigator initiated trial,IIT),备案研究所获得的数据可以用于按照IND申请时使用,如果数据质量能达到相应的质量要求特别是真实性、完整性和可追溯性,可以免除相应的临床试验。

图1 中国细胞治疗产品“类双轨制”的申报通道Figure 1 The“quasi-double channel”application for cell therapy products in China

在上述“类双轨制”的监管办法下,近年来越来越多的细胞治疗产品相继涌现并得到更好的转化。在干细胞领域,截至2022年9月已有40多个干细胞的产品获得受理,其中有28个已经获得了默示许可进入到注册临床试验阶段,更有几个产品到了Ⅱ期临床试验阶段;此外备案的干细胞临床研究方面,现在已经有超过100个干细胞备案的研究机构和超过100个备案研究项目正在开展备案的IIT研究,也有部分产品基于通过备案IIT研究的数据在申请IND时,豁免了部分早期临床试验,直接进入到后续阶段。所以,对于特别创新的产品这可能是一个重要的探索通道。在CAR-T或工程化T细胞受体修饰的T细胞(T-cell receptor-engineered T cells,TCR-T)领域,产品发展趋势更为迅猛,目前大概有70多个产品已经获得受理,其中有 54个获的默示许可进入到临床试验阶段,成功率也相当高,而且有2个CAR-T产品已获批上市,实现了中国整个细胞治疗或者细胞新药从0到1的突破。当然还有些产品也正在开展关键性临床试验,未来几年内有望获批上市。在其他体细胞领域,也有一些产品,包括之前做的比较多的细胞因子诱导的杀伤细胞(cytokine-induced killer,CIK)、肿瘤浸润淋巴细胞(tumor infiltrating lymphocytes,TIL)、树突状细胞(dendritic cells,DC)-CIK以及DC等开始申报,其中一部分已获得了默示许可进入注册临床试验。目前没有通过国家药品监督管理局药品审评中心(CDE)默示许可的项目,大部分问题集中在药学CMC阶段。但是近一年来,IND申请的项目大部分都获得了默示许可,说明行业内企业在细胞治疗CMC水平有较大的提高。

中国细胞治疗行业的快速发展也离不开资本市场的推动,这个现象在抗体药物领域更为明显。新药研发是一个高投资、高风险、高回报的行业,特别是它的周期很长,如果仅靠一级市场的投资,特别是此前国内主板市场对营利性有严格要求的情况下,其实很难获得持续性的投资。资本投完以后也很难退出,没有合规和能盈利的退出机制和通道。近些年来,无论是科创板的第五类,还是港股18A的通道和最近北京证券交易所的通道,以及传统纳斯达克通道,都允许未盈利的细胞治疗生物技术公司能够通过IPO,在二级市场持续的募资以支持管线产品的继续研究和转化,上述资本退出通道的打开对于细胞治疗产业能够持续的发展是非常必要的。截至目前,国内已有5家细胞治疗生物技术公司成功上市,市值累计已超400多亿人民币。

3 未来细胞治疗产业发展的挑战

整个细胞治疗产业大体上分上游、中游和下游。上游主要包括细胞存储和设备试剂耗材;中游主要包括技术研发和新药的转化;而下游主要包括合同研发生产组织(contract development and manufacturing organization,CDMO)、 合 同 研 究 组 织(contract research organization,CRO)和临床应用。上游的细胞存储是中国目前整个细胞产业链里面发展最成熟、市场竞争最激烈的领域,也是目前为止唯一可能会产生净现金流的一个行业;而仪器、设备、耗材和试剂在未来可能是非常重要或潜在增长的领域,特别是考虑到国产化替代和供应链安全需要。中游无论是干细胞药物研发还是以CAR-T为代表的免疫细胞药物研发,已经有很多企业参与其中,而且有的企业已经上市。这个领域近几年在国家政策的支持下发展很快。下游的细胞药物的CDMO和CRO也是最近几年逐渐开始出现,并且规模越做越大的。未来在临床上随着细胞药物的获批,技术转化和成果的产生,如何提高药物的治疗效果以及患者远期的生存质量,是临床上需要去改进的地方,一些聚焦细胞治疗的研究型医院可能会得到更显著的发展。目前细胞治疗产业面临的主要挑战有:

1)设备试剂耗材国产化替代和供应链卡脖子问题。目前细胞治疗无论科研还是产品制备质控使用的仪器、设备、试剂、耗材和软件等大部分都是国外进口,并且价格昂贵。一方面给产品降价,保障患者的可及性带来巨大挑战;另一方面,这种长期依赖进口的情况,在目前的国际形势下给供应链安全带来较大风险。近日美国政府签署了一份行政法令,启动“国家生物技术和生物制造倡议”,提出数则关于促进生物产业发展的倡议,号召生物制造回流美国本土,保护美国生物产业生态及加强本土产业基础,最终期望达到降低价格并“加强供应链安全”的目标,从而“减少对中国的依赖”,重建供应链。因此,上述的设备试剂耗材等国产化替代刻不容缓,这既是挑战更是机遇,需要政府和产业的共同培育和扶持。

2)随着“资本寒冬”的到来,融资难度增大。2021年,纳斯达克二级市场上细胞治疗和RMAT上市公司表现不佳,跑输了平均指数;截至2022年4月,港股生物科技指数连续10个月下跌,距最高点已下跌近62%;国内药企募资明显降低,环比减少45%,同比减少63%。资本的寒冬下需要更多的合作和聚焦经营实现平稳持续发展。

3)靶点扎堆同质化发展与知识产权保护。细胞治疗领域的靶点扎堆与同质化发展问题。无论是国际还是国内,研究集中的靶点非常一致,例如表皮生长因子受体(epidermal growth factor receptor,EGFR)、细胞程序性死亡受体-1(programmed cell death 1,PD-1)、 细胞程序性死亡-配体1(programmed cell death ligand 1,PD-L1)、 表面抗原分化簇19(cluster of differentiation 19,CD19)、 Janus激 酶 (Janus kinase,JAK)等。知识产权保护现阶段在我国可能还没有得到深入研究和重视。我国虽然专利申请的数量比较多,现在也有一些授权,但真正能够做到完全保护自己专利的企业仍然较少。出海时面临的专利诉讼风险非常大,这在美国已经发生过。我国在干细胞领域每年申请的专利大概占全球专利的1/5,且各种类型的干细胞都有专利申报,但相对来说比较简单,缺少核心专利,保护力度弱,在产品从研发走到商业化的阶段,有可能会面临知识产权的诉讼的问题。

4)技术的更新迭代加速,不分国界。发展高科技产品与技术面临着不同领域的竞争,这就要求领域内的领先企业必须要关注,不仅是中国,而且是国际上的最前沿技术;从技术角度来讲,目前开发的大部分治疗产品还是未修饰细胞产品,之后可能逐渐过渡到基因修饰的干细胞产品。现在很多治疗产品都是作为一种细胞单独回输,未来基于组织工程技术的提升,会出现跟支架材料相结合的产品涌现,从而真正实现再生医学替换受损的组织或器官的设想。此外,还有一些干细胞衍生性产品像外泌体和囊泡也在研发和转化过程中。

5)从自体到通用型产品的技术瓶颈突破。在自体CAR-T疗法中,患者自身采集的T细胞受既往治疗影响,细胞质量和治疗效果可能非常有限。更理想的情况是,能够提供健康供体来源或诱导多能干细胞分化的T细胞,即同种异体疗法,更有利于大规模生产,促进患者可及。

6)从末线到前线,成为疾病治疗新模式。在临床阶段,已上市的一些产品开始慢慢从末线患者向二线甚至一线发展,但该发展不是随便就能推动,充满了挑战;此外,产品由末线向前线的发展,对资金的投入、团队的运营以及整个过程的监管具有很大挑战。

7)商业化难度。首先是现在的大部分的产品还是集中在IND阶段,怎样完成整个生物制品许可申请(biologics license application,BLA)阶段的CMC还具有很大的挑战。如物流挑战就是一个在商业化阶段需要解决的问题,十几年前 FDA批准的首个癌症治疗疫苗Provenge上市轰动一时,但是销售一直不尽如人意,很重要的原因就是运输条件苛刻。其次,对于早期探索性临床的爬坡阶段,以往在CAR-T里比较多做“3+3”的爬坡,但是对于细胞治疗产品可能不太适合。袁鹰教授提出的贝叶斯最优区间设计(Bayesian optimal interval design,BOIN)可能会成为一个更合适的选择;而到了确证性临床试验的阶段,适应性设计(adaptive design)跟生物标记物(biomarker)相结合可能会提高试验的成功率。商业化阶段要以终为始,做产品前一定要判断什么是真正的未被满足的临床需求,而不能盲目研发。同时细胞治疗产品与患者打交道次数多,目前价格昂贵,因此更多的是提供服务,而不仅仅单纯是销售产品,所以整个流程需要更用心的经营。

8)对于真正创新产品的监管支持。目前的“双轨制”比较适合我国的国情,未来如果想要进一步提高对于全球创新的细胞治疗产品IND和转化的速度,可以参考成熟国家的快速通道,例如美国FDA的RMAT和EMA的ATMP,针对这类产品设置专门的通道来加速审批。

4 结语与展望

细胞治疗产业的发展是一个漫长的过程,需要技术的持续突破与积累。目前全球多个国家均纷纷出台相应政策来支持细胞治疗产品的开发,同时细胞治疗领域不断增长的投资,推动了细胞基因治疗企业的迅猛发展。尽管以CAR-T为代表的细胞治疗产品价格高昂,但是得益于需求,细胞治疗产品在全球市场上的销售额仍不断增长。目前细胞治疗领域主要聚焦在肿瘤领域,导致了赛道的拥挤,未来拓宽细胞治疗产品的适应证范围对创新药而言不失为一个便捷的方向。目前,随着中国药品审评审批制度的改革创新,以及资本市场的推动,为中国的细胞治疗产业发展提供了历史机遇,促进了我国细胞治疗产业的迅猛发展。中国细胞治疗产业快速发展的同时,也面临着诸多挑战,包括材料、技术、资金、人才以及政策等多方面,未来如何能够更好的克服存在的挑战是值得思考和探究的问题。

总而言之,细胞治疗产业的发展需要打造一个生态系统,因为这个产业的技术是较前沿的,特别需要“政、产、学、研、医、投、媒”相互助力,需要不同领域的人才积极加入进来,一起推动它的发展,实现从跟跑到并跑乃至最后领跑的飞跃。