基于DCF模型的企业价值评估

——以恒瑞医药为例

2023-02-20石基良

石基良

(河北经贸大学 河北石家庄 050061)

1 引言

我国现阶段处于全面进入小康社会的关键时期,伴随着人口老龄化趋势日益加重,由于人民对于健康的高标准,以及对医药需求的增加,因此医药行业是保护人们身体健康、保障人们生活品质不可或缺的行业,国家正逐步加大对于卫生医疗领域的投资。医药类上市公司的整体现金流都比较充裕,估值分析会更加清晰且数据的参考价值都比较大。医药行业出现逆势增长,其中与人均用药水平、医保体系的完善等都有关系,医药行业已成为实现我国经济效益的重要产业,也是如今国民经济发展势头最迅猛的行业之一,因此对医药上市公司估值十分必要,为了投资者更好地决断,也体现出决策者制定公司政策的合理性。医药占据人们生活消费构成中占据的比重很大,因此,对医药板块上市公司进行估值顺应市场经济的走向。

2 我国医药行业现状分析

2.1 行业现状

医药行业属于比较特殊复杂的行业,它不仅是利润与成本关系密切的产业,而且与人们的健康密不可分,受到广大人民群众的高度关注。70年代改革开放以来,我国居民生活质量不断提高,人们对自身健康问题更加重视,加上政府对医疗事业的支持,逐年增加对医药产业的投入,我国医药市场的规模逐年扩大,成为仅次于美国的第二大医药市场。近年来生物药市场发展迅速,远超化学药与中药市场增速,创新药逐渐成为中国制药的主导,2022年创新药的市场规模达1538亿美元。如今国家政策大力支持医药行业,研发投资不断增加;医药公司的管理者积极进行改革,提升企业自身价值,制定风险管理措施,同时降低成本,有利于医药行业进行进一步改革。

2.2 我国医药行业特点

(1)高投入、高风险、高收益性。医药盈利差距较大。开发出技术含量高药品的企业能够获得高额利润,相反对于性能一般的药品即使价格下降也不会扩大市场规模。但一种新药一旦研制成功并投入使用,尽管前期投入巨大,但产生的收益也是巨额的。

(2)加速整合,提高企业质量。我国很多医药企业都在兼并重组,已经成为资本市场投资的热点之一,传统医药企业进入新兴领域,如互联网医疗、细胞治疗等新技术受到众多医药公司的青睐。医药企业实力增强,行业集中度等都逐步提升,我国医药行业全产业链各环节质量管理规范不断健全,质量管理越来越严格。

3 医药行业上市公司评估方法的选择

3.1 医药行业上市公司价值评估方法选择中需要考虑的因素

评估方法是对企业进行评估的必要手段,在选择评估方法时,不仅要考虑到评估的目的、市场情况等,还需要选择最合适的评估方法。

(1)评估目的。评估的目的可分为一般目的和特殊目的,对医药企业出于不同的特殊目的进行评估时,通常采用不同的评估方法。

(2)待评估公司状况及行业状况。对于处在不同时期的公司、公司经营状况等都会对评估方法的合理性产生影响。例如对于刚刚成立的公司,适合用收益法,因为该类公司的收益在未来具有不确定性且经营风险也比较大。

(3)收集数据。不论选择哪种方法进行评估,都要对数据进行收集。根据收集指标的不同,判断使用定量分析还是选择定性分析。

3.2 评估方法的选择

如果采用市场法对医药行业上市公司进行价值评估,存在以下障碍:第一,需要找到与被评估公司相似的公司作为参照物,其中两者的可比性包括公司性质、所处行业经营状况等;第二,需要找到相似的成交案例,但实际上这种交易案例很难找到,并且在寻找的过程中需要花费大量的人力和物力,因此利用市场法进行准确评估是不太可能的。

如果使用市场法进行评估,那就意味着承认资本市场是成熟且有效的,然而从中国的实际情况来看,资本市场并非长期有效。

综上可知,尽管收益法具有一定的局限性,但相对于前两种方法而言更适合对我国医药企业上市公司进行评估。

3.3 收益法基础下评估模型的选择

确定使用收益法对企业进行评估之后,还需要选择合适的折现模型,折现模型主要有以下四种。

3.3.1 DDM模型

股利贴现模型本质思想就是将待评估公司每年分配给投资者的股利作为该股票未来的现金流,然后选择合适的贴现率将未来现金流贴现,所得到的便是公司的权益价值。公司的未来发展状况可通过时间序列或灰色预测等模型进行预测,但公司未来对股东发放红利的政策带有很强的主观因素,难以预测。从我国的上市公司发展状况来看,股利政策都不太稳定,这就使得利用DDM模型得出的公司价值缺乏稳定性,从而影响最终的评估结果,因此本文不选用DDM模型进行预测分析。

3.3.2 公司自由现金流贴现模型(DCF)

企业的发展都会经历成长期、成熟期和衰退期,在不同阶段,企业的增长速度是不同的,成长期的增长会显著高于社会经济的平均增长速度,成熟期则与社会经济发展的速度相当,而衰退期则低于社会经济的发展速度。我们只考虑两个阶段,假设第一阶段为贴现率恒定为r,前边n1年企业的增长率为g1,后边n2年的增长率为g2,则P0的计算如下:

3.3.3 经济增加值法

虽然从理论上来看,经济增加值法具有很强的科学性,但由于该方法中的评价指标源于美国,对于我国的适用性还有待证明,因此本文不选用该方法进行评估。

3.3.4 股权自由现金流贴现模型

股权自由现金流模型是将公司的剩余索取权交给股东进行处理,将股权资本的成本进行折现,最终能够得到股东权益的现值,加上公司的债务价值便是公司的整体价值。但公司的股权成本非常容易受到公司资本结构变动的影响,例如公司的负债比重变大时,公司所具有的风险也逐步增加,股权资本成本也会随之上升,但上升幅度难以估计。所以不选择该方法进行评估。

综上所述,本文决定采用公司自由现金流贴现模型对医药行业上市公司进行估值,其相对于其他方法来说也更加合理。

4 恒瑞医药案例分析

4.1 恒瑞医药背景

恒瑞医药成立于1970年,是一家从事创新和高品质药品研制及推广的民族制药企业,现已发展成为国内知名的抗肿瘤药、手术用药和影像介入产品的供应商。在美国制药经理人杂志公布的2021年全球制药企业TOP50榜单中,恒瑞连续3年上榜,排名攀升至第38位;公司多年连续入选中国医药工业百强企业,2021年蝉联中国医药研发产品线最佳工业企业榜首。

4.2 基于自有现金流量模型的价值评估

4.2.1 预测未来自由现金流量

本文采用自由现金流贴现模型来对恒瑞医药和康缘药业的自由现金流状况进行分析,对于公司现金流的计算公式如下:

企业自由现金流=税后经营业利润+折旧及摊销-资本支出-营运资本追加=经营活动产生的现金流净额-资本支出

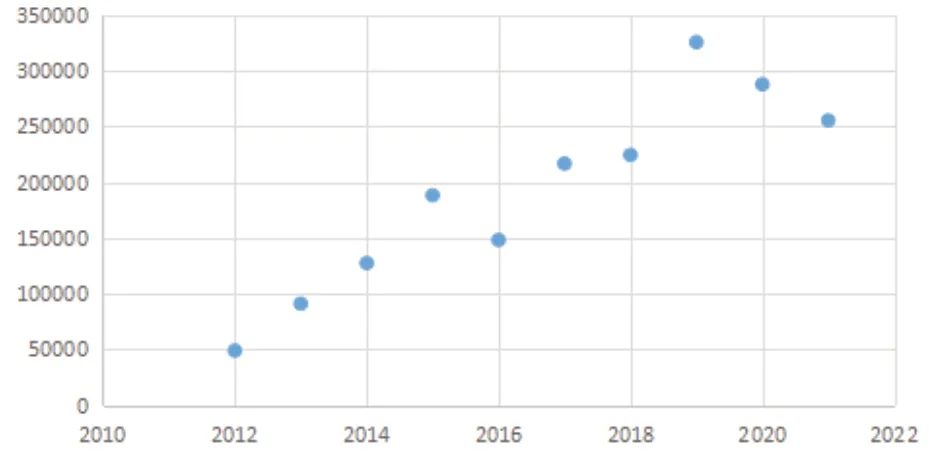

恒瑞医药公司未来现金流的预测分析。查询网易财经中恒瑞医药2012—2021年的现金流量表,得到恒瑞医药关于现金流净额和资本性支出的两个指标数据如表1所示。

表1 恒瑞医药公司自由现金流 (单位:万元)

从表1中可以看出,恒瑞医药2012—2021年经营活动产生的现金流净额是递增的,其资本性支出也同样如此,但相对来说现金流净额增长的数值更大,所以恒瑞医药公司自由现金流也是递增的。

为了更加清晰地看出恒瑞医药公司自由现金流关于时间的走势,将相关数据关系运用Excel画出散点图,如图1所示。

图1 恒瑞医药自由现金流时间走势

从图1中可以看出,恒瑞医药公司自由现金流数值与时间呈现出线性上升的关系,因此可以尝试用一元线性回归分析预测出2022—2026年的公司自有现金流。

根据上表数据,运用STATA对年份和公司自由现金流进行一元线性回归分析,最终得到曲线函数如下:

式(2)中:X表示年份,Y表示恒瑞医药公司现金流。回归中R2的值为0.8458,大于0.75,因此该模型是有效的,可以用来预测公司未来现金流的数值。

将2022—2026五个数值分别代入方程的X中去,得到恒瑞医药未来五年的自由现金流如表2所示:

表2 恒瑞医药公司自由现金流预测

4.2.2 折现率的确定

对折现率进行计算时,本文选用WACC模型来对其进行计算,其中股权资本成本选用CAPM模型来对其进行计算。

式(3)中:参数Ke使用CAPM模型来对其进行计算。

根据研究表明,近年来Rf约为3.915%(数据来源:中国债券信息网);中国市场上的风险溢价约为8.45%(数据来源:上海证券交易所),本文默认该数据为市场风险溢价;在我国医药行业中β的值为0.443(数据来源:WIND咨询),于是,可以计算出股权资本成本为7.658%,作为Ke的值;债务资本Kd取值为4.75%(数据来源:中国证券信息网)。

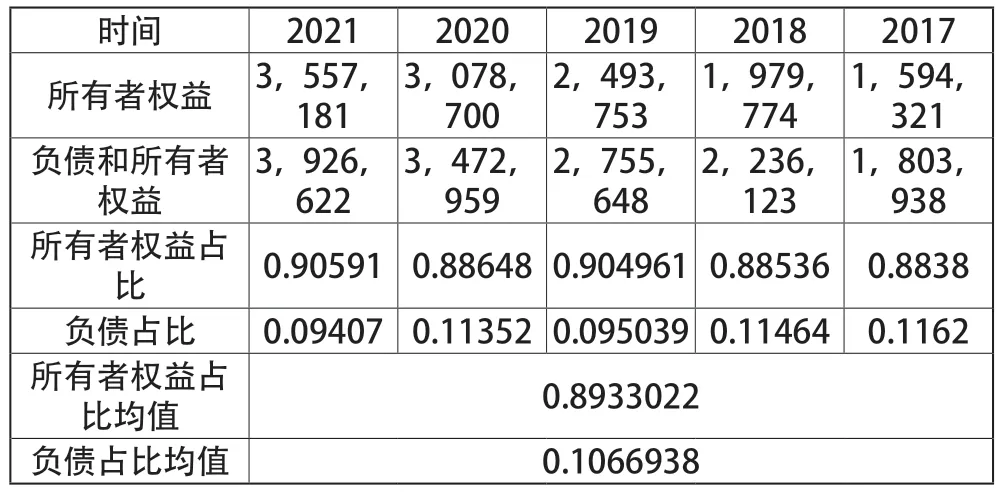

此外,根据数据查询得到恒瑞医药2017—2021年股东权益情况如表3所示。

表3 恒瑞医药2017-2021年股东权益情况 (单位:万元)

本文在计算WACC时,采取的所以者权益均值和负债占比均值都是以五年的数据为样本。计算出的结果如表3所示,据此可以计算出恒瑞医药的WACC值

4.2.3 估算企业价值

根据以上分析,由于恒瑞医药的公司自由现金流与时间呈现线性关系,并且斜率为正,即公司自由现金流是递增的,因此可以得出目前的公司自由现金流增长率是递减的。参考其他学者的研究,假设恒瑞医药在五年之内现金流增长率递减,五年之后趋于稳定,并且稳定增长率为3%。

基于以上分析及预测出的公司自由现金流,运用两阶段增长型贴现模型进行计算,得到恒瑞医药的公司价值为2199.5498亿元。而2021年12月31日恒瑞医药的总市值为2105亿元,误差在9%。

5 结语

在案例分析中,考虑到2021年受疫情的影响,各公司的经营状况波动较大,故认为只有使用在疫情期间外的数据才能够真实地反映公司的内在价值。

在计算各参数数值时,难免会受到主观判断的影响,但选用的模型和思路是合理的,所以算出来的结果也能大致反映出公司的价值。本文在进行预测时,只选用了10年的数据作为样本,实际上可能会产生预测效果不佳的现象,应该尽可能收集更多年份的数据。