中国对“一带一路”沿线国家直接投资的时空特征及区位选择研究

2023-02-19舒美婷王波通讯作者邓慧娟熊桂芳朱长德

舒美婷 王波(通讯作者) 邓慧娟 熊桂芳 朱长德

(1.南京师范大学地理科学学院 江苏南京 210024;2.南京信息工程大学遥感与测绘工程学院 江苏南京 210044;3.航天远景科技(南京)有限公司 江苏南京 210046)

2013年10月,国家主席习近平在出行访问东盟时提出了“建设21世纪海上丝绸之路”(以下简称“一带一路”)的倡议。从历史经验可知,闭关自守只会让国家与世界脱轨,阻碍国家吸收先进文化和技术、使国家发展力落后,因此在改革开放初期,邓小平同志和江泽民同志就提出了“引进来”和“走出去”的重要战略决策,实现了我国经济与社会长远发展、开展了开放型经济、全面提升了对外开放水平,是促进我国与世界各国共同发展的有效途径。如今,“一带一路”的提出不仅扩大了“引进来”“走出去”的规模,让中国向世界舞台又迈进了一大步,还有助于周边环境的和平稳定发展,是促进周边国家共同发展互利合作的战略选择。根据国务院、统计局和外汇管理局联合发布的《中国对外直接投资公报》,2020年我国对外直接投资净额为1537.1亿美元,同比2019年增长12.3%,同比2002年增长5592.9%,流量规模从2002年的26位次到2020年首次位居全球第一,存量达到2.58万亿美元,位居全球第三,仅次于美国(8.13万亿美元)和荷兰(3.8万亿美元)。其中,“一带一路”沿线国家投资金额达到225.4亿美元,同比2013年增长78.5%,且占中国对外投资总金额的14.7%。从这些数据不仅可以表明近十几年来中国对外直接投资的经济发展迅猛,还可以表明“一带一路”倡议的实施是正确的,极大促进了中国对沿线国家直接投资的增长。

“一带一路”沿线国家为中国经济发展提供了庞大的市场和相对廉价的劳动力,促进中国经济的快速发展,但是“一带一路”横跨亚欧非大陆,沿线涉及的主权国家众多,各国民族文化不同,经济发展水平存在差异,制度、政治差距较大,使得沿线各国地缘政治经济风险纷繁复杂,中国对沿线国家的直接投资面临严峻的投资风险。另外,部分沿线国家对 “一带一路”倡议提出各自的对冲计划,不断加强对沿线地区的影响力和辐射力,试图增强对 “一带一路”沿线国际经济新秩序的塑造,使得中国对沿线国家直接投资的不确定性不断上升,中国企业面临的政治风险更加严峻。为使我国企业顺利走出国门,有效维护对外投资企业的合法利益,加强对沿线国家投资的政治风险防控势在必行。因此,在中国“一带一路”倡议和全球治理新实践的趋势下,了解2007—2018年中国对外直接投资的空间格局变化过程,梳理中国对外直接投资的演变历程,分析影响投资的因素,做到居安思危,最终实现我国经济快速稳定的发展,对中国的伟大崛起非常有意义。

1 文献综诉

对外直接投资的空间分布特征是经济地理学研究的重要领域。根据跨国投资区位选择理论,我国对外投资并不是随机分布,而是隐含着一定经济机理的空间聚集现象。也有很多学者通过实践分析,我国对外投资具有区位选择的偏好性。现将对外直接投资时空变化文献进行综述总结如下:

张晓平(2001)对20世纪70年代以来美国对外直接投资的区域和行业分布特征进行研究,揭示跨国公司投资行为的时空变化规律,对落后国家提出建议。徐志华、Anthony Yeh(2014)对1980—2011年中国广东外商直接投资的时空发展进行研究。王晗等(2014)对江苏省外商投资与区域经济发展的时空关系进行研究,得出区域经济空间格局维持“南高北低”的稳定态势,外商投资格局则呈现由苏南向苏中、沿海和苏北地区逐渐蔓延的态势而导致两者对应程度趋于瓦解的结论。黄驰、陈瑛(2016)对2000年以来中国对美国直接投资的时空演变进行研究,得出原先的投资不平衡程度下降;在空间上,由沿海逐渐向内陆转移,且空间相关性逐渐减弱,呈现“集聚—随机分布—离散”的空间形态。Sharmistha Bagchi Sen等(2016)构建了美国外国直接投资的时空模型,主要分析了1974—1978年和1979—1983年美国大都市地区外国直接投资的空间分布,并开发了一个模型测试人口规模、人口增长率和人均零售额在确定外国投资水平方面的重要性。郑蕾等(2016)对东北三省对外直接投资空间格局及影响因素进行分析。王志艳(2017)针对中国对周边国家直接投资的时空格局及影响因素进行研究,从空间视角对周边25个国家进行研究,通过地理集中指数、变异系数和空间自相关等定量指标分析中国对周边国家直接投资的空间分布和空间集聚特征,并将这些特征以图表的形式呈现,对中国对外直接投资(COFDI)在周边国家格局的形成原因或影响因素加以深入剖析。李书彦、谭晶荣(2020)探究了中国对欧盟直接投资(OFDI)的时空特征及影响因素,研究发现我国对欧盟OFDI存在显著的空间相关性,构建空间计量模型发现我国对欧盟OFDI具有明显的空间溢出效应。李炜等(2020)对“一带一路”沿线国家直接投资网络的时空特征及影响因素进行研究。徐海英等(2021)研究了浙江省对外直接投资的时空特征及区位选择因素分析,构建面板数据运用回归法分析了东道国劳动力成本、资源禀赋、地理距离、市场规模和基础设施等因素对浙江省对外直接投资区位选择的影响。张纪凤、刘起超(2022)研究了“一带一路”沿线国家对中国直接投资的时空演变与影响因素,通过ESTDA、LISA时间路径和时空跃迁等方法分析“一带一路”沿线43个国家对中国直接投资的时空演变特征,实证检验其影响因素。

2 研究方法和数据来源

2.1 基于空间统计方法的热点演变分析

热点分析是空间统计方法的一种,常用于分析犯罪、流行病学、经济地理学、交通事故分析、零售、投票模式与人口统计分析等领域。热点分析原理是计算研究区域内每个要素的Getis-OrdGi*统计指数并可视化表达。该统计量通过计算对象和阈值范围内其他对象的局部总和与所有对象的整体总和求比值,分析属性值在局部空间上的聚集程度,表达式为:

其中:每个空间单元都有对应的属性值,Xm是第m个空间单元的;z是总的空间单元数量;Wim为第i个空间单元到第m个空间单元距离阈值d内的空间权重矩阵,若第i个和第m个空间单元之间的距离大于距离阈值d,矩阵中对应位置的值为0,否则为1,对Getis-OrdGi*统计指数标准化。

其中:E()为数学期望;Var()是变异系数。当Z()呈现负值时为冷点区域;当Z()呈现正值时为热点区域。

2.2 基于面板数据的区位因素研究

面板数据不仅能同时反映变量在截面和时间二维空间上的变化规律和特征,还可以克服多重共线性引起的偏差,可以为更复杂的经济行为提供更准确的分析,在理论相关性和效用方面具有更高的概率和可靠性。由已有研究可知,影响一国对外直接投资的区位因素涉及自然资源、政治制度、经济规模、劳动力成本等方面,这些因素中的一个或几个会对投资区位选择产生重要影响。本文主要探究政治制度对我国对外直接投资区位选择的影响,因此选择国际风险指南(ICRG)中的数据为指标数据,选取了政府稳定性(ACS)、社会经济情况(BSC)、外部冲突(EXC)、内部冲突(DIC)、政府管理质量(LBQ)、法律秩序(ILO)、宗教冲突(HRT)、种族冲突(JET)、民主问责(KDA)、腐败(FC)、政治中的军事(GMP)共11个指标。在此需要特别注意的是,ICRG体系风险指数数值中,数值越高,意味着风险越低。由于中国的对外直接投资流量在部分年份为负值,且我国企业在与其他国家进行投资合作时的项目大部分是长期项目,时间跨度较长,流量数据将具有一定的滞后性,因此本文选取存量数据作为因变量数据,数据来源于历年的《中国对外直接投资统计公报》。为了尽量减少非解释变量以外的其他影响因素对实验结果的影响,因此需要加入控制变量进行控制,选取东道国的人均国内生产总值、人口总量、地理距离等数据,数据来源于世界银行《世界发展指标》。因考虑到数据缺失及能收集到数据的有限性,本文主要选取2007—2018年“一带一路”沿线59个国家的面板数据构建实证模型,并将政治风险变量引入模型中,具体模型如下:

其中:OFDIit表示中国在第t年对i国的对外直接投资金额;AGSit表示各东道国不同年份的政治稳定情况;EXCit反映第i国在t年的外部冲突;DICit表示东道国的内部冲突;LBQit表示东道国的政府管理质量;ILOit表示东道国的法律秩序;HRTit反映东道国在社会上的宗教冲突等;εit为随机扰动项。

3 中国对外直接投资的时空特征分析

3.1 中国对外直接投资的阶段变化特点

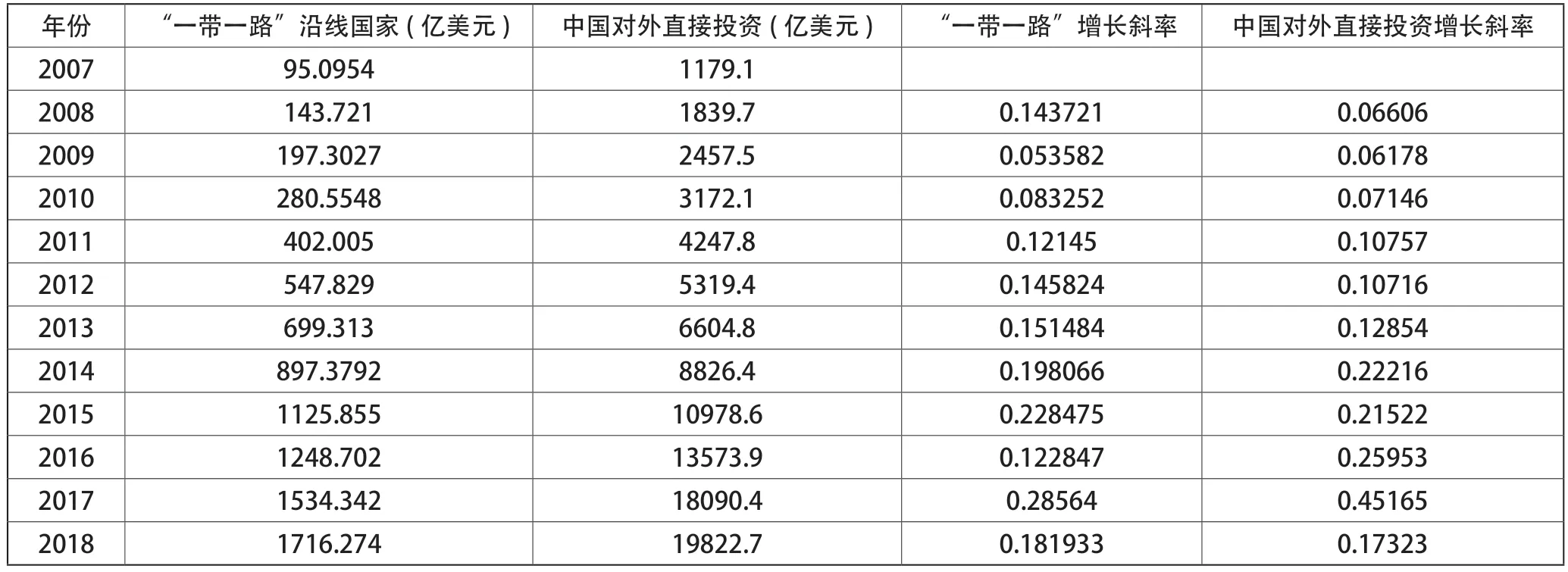

中国对外直接投资存量近十几年来一直保存稳定上升的趋势,根据2007—2018年中国对外直接投资存量数据对比分析,可把中国对外直接投资存量的发展规划分为两个阶段,即“一带一路”倡议提出之前和“一带一路”倡议提出之后,如表1所示。在第一阶段,我国对外直接投资存量从2007年的1179.1亿美元增加到2013年的6604.8亿美元,其中“一带一路”沿线国家的存量从95.1亿美元增加到699.3亿美元,整体相比2007年增长了6.4倍。从增长斜率可以看出,在“一带一路”倡议提出以前,我国对外直接投资的存量在缓步上升,增长斜率只有零点零几,最高的是2012年斜率达到0.13,其中 “一带一路”沿线国家增长斜率缓慢增长,斜率稳定在0.15以下。2013年,我国提出了“一带一路”倡议以后,加快了经济发展速度。从表1可以看出,“一带一路”倡议提出以后的第一年(2014年)末我国对外直接投资的存量相比2013年末的存量增加了2221.6亿美元,增长斜率首次到0.22,其中“一带一路”沿线国家的存量达到897.4亿美元,增长斜率为0.20。在第二阶段,我国对外直接投资的存量从2013年的6604.8亿美元增加到2018年的19822.7亿美元,同比2013年增加了200%,同比2007年增加了1581%,其中“一带一路”沿线国家的存量从2013年699.3增加到2018年的1716.3,同比2013年增长了145%,同比2007年增长了1704%。从增长斜率也可以看出,“一带一路”倡议提出以后,我国加快了对外直接投资的速度和力度。

表1 2007—2018年“一带一路”沿线国家存量数据变化

3.2 中国对“一带一路”沿线国家投资热点演变

从2007年中国对“一带一路”沿线59个国家的投资存量空间分布情况可以看出,我国对沿线国家的空间分布是非常不平衡的。根据我国人民网报道中的划分规范把沿线国家划分为七个地区,其中东盟占中国对“一带一路”沿线国家投资存量的41.57%,主要流向了新加坡、印度尼西亚、越南等国家,其次是独联体国家,主要流向了俄罗斯联邦(俄罗斯联邦就占中国对沿线国家投资的14.95%,是2007年我国对外投资的重点国家),然后依次是南亚、西亚、中亚、东亚和中东欧国家,其中中东欧国家最少,只有3.16%。由2007—2018年统计数据可知,相比其他国家(地区)的投资情况,中国对沿线国家的投资一直聚集在东盟国家,并且投资净额占比一直在增加(从2007年占中国对沿线投资的41.75%增加到2018年占中国对沿线国家的59.93%),但是主要流向国家发生了变化,从2007年的新加坡、印度尼西亚、越南到2018年的新加坡、印度尼西亚和马来西亚,其中变化比较大的国家有越南、马来西亚。2007年越南是中国在东盟投资中三大流向国家之一,但是在2018年,越南逐渐被边缘化,不再是投资的主要流向国家。其原因可能是越南拥有较低的劳动力成本,但是近几年,中国的城市铁路、金属、纺织品和能源等项目出现了质量、延期交付和成本超支的问题,并且两国在诸多问题上有了分歧。2007年,马来西亚按投资存量净额排列只能位于投资流向国家的第六,但是在2018年投资净额超过越南国家27.82亿美元,成为中国对东盟投资的主要三大流向国之一。其主因可能是中国实施“经济转型计划”以来,马来西亚政府出台一系列多元化的外资鼓励政策,吸引我国较多的投资者在马来西亚的工业、地产、基础建设等领域投入的资金逐渐增多。马来西亚拥有相对安定的政局、较健全的国际金融市场、比较明显的区域经济综合优势、相对牢固的国际贸易基础和相对成熟的技术和知识产权保障机制的支持,这些因素都为国内企业在马来西亚融资创造了难得的机会。

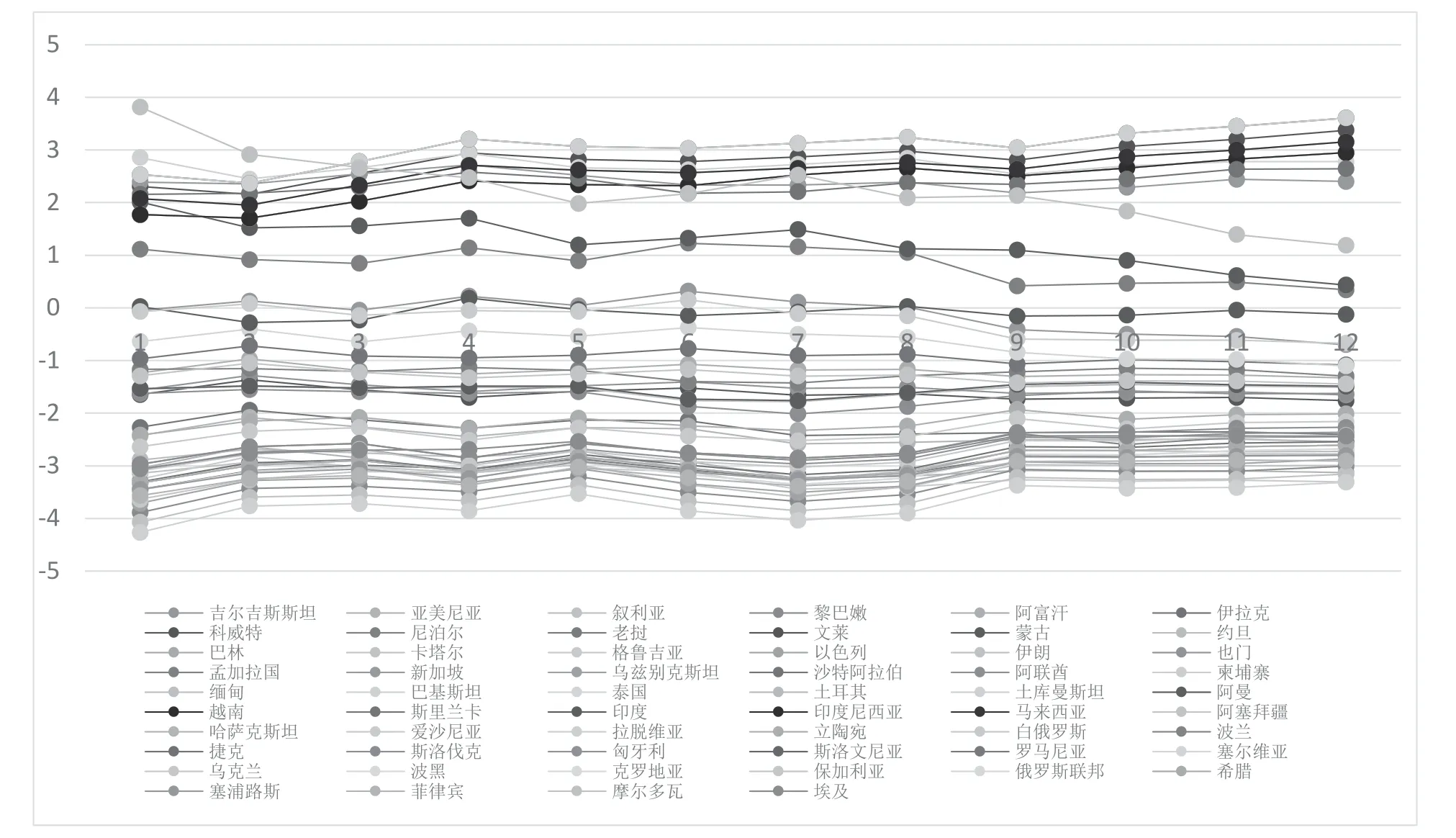

以“一带一路”沿线国家为分析单元,根据2007—2018年我国对“一带一路”沿线国家的投资数据,先采用ArcGIS确定各分析单元的中心坐标,再采用ArcGIS空间统计中的热点分析工具,计算得到2007—2018年每个单元国家的Gi*统计指数,按Gi*统计指数最高的国家为热点空间位置,统计指数最低的国家为冷点空间位置,可以得出2007—2018年我国对沿线国家投资热点(冷点)变化过程,如图1所示,横坐标表示时间,纵坐标表示Gi*统计指数的值。

图1 2007—2018年沿线国家Gi*统计指数的值

4 中国对沿线国家OFDI存量区位因素的实证分析

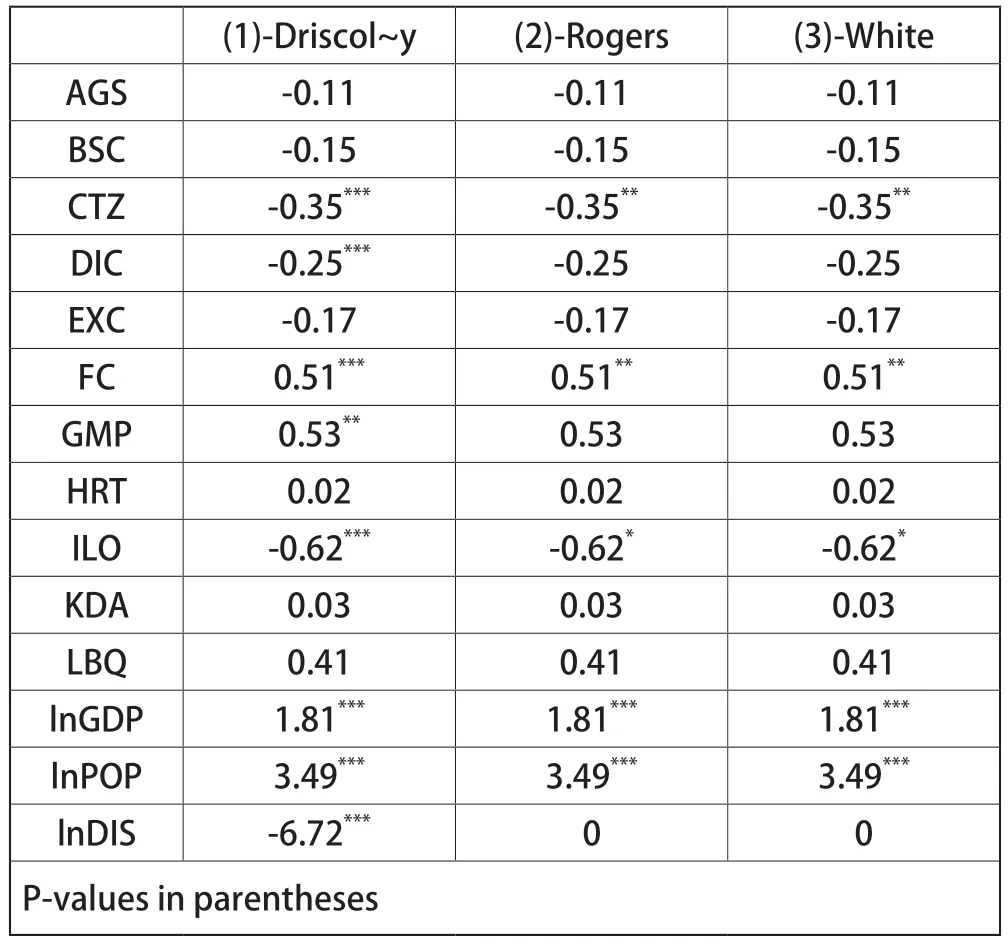

本文运用2007—2018年中国对沿线国家直接投资存量数据及指标数据构建面板数据进行回归分析,因OFDI、人均GDP、人口总量和地理距离的数值较大,所以需要对此类数据进行取对数处理。除此之外,基于以往研究程序的规定,面板数据在进行回归前需要对一些存在变化趋势但本身没有实际意义的数据进行检查,有效地避免伪回归现象。本文为了保证结果的有效性,对处理后的数据进行单位根检验,验证面板序列数据的平稳性。面板数据模型的选择通常有三种形式:一种是混合估计模型;一种是固定效应模型;一种是随机效应模型。我们通常使用Wald检验、F检验或似然比检验来选择混合回归模型或固定效应模型,Hausman检验来确定应建立随机效应模型还是固定效应模型。第一,应用F检验选择混合回归模型或固定效应模型。由检验结果可知,F检验对应的P值远小于0.01,拒绝原假设,故选择固定效应模型。第二,对面板数据进行Hausman 检验确定建立随机效应模型还是固定效应模型。Hausman 检验的统计量为43.94,对应的伴随概率P值为0.0001远小于0.05,因此建立固定效应模型。但是由于固定效应模型中的误差项可能存在自相关、异方差和截面相关问题,因此为了保证评估预测的准确性,需要对这些问题进行处理,需要加入Driscoll-Kraay等标准误的方法克服面板数据存在的异方差、截面相关和自相关的问题。模型1标准误是Driscoll-Kraay,估计量是组内估计量的固定效应模型,适用于存在截面相关问题;模型2标准误是Rogers或聚类稳健标准误的固定效应模型;模型3标准误是White标准误或稳健标准误的固定效应模型,控制了自相关和异方差的问题。将三个模型的结果进行比较,如表2所示。结合本文面板数据“长N短T”的特点及Hausman检验结果可知,采用Driscoll和Kraay标准误的方法克服面板数据误差项存在的三大问题。

表2 标准误的固定效应模型

由表2结果可知,政府稳定性(AGS)、社会经济情况(BSC)、投资概况(CTZ)、内部冲突(DIC)、外部冲突(EXC)和法律秩序(ILO)的系数都为负,且投资概况(CTZ)、内部冲突(DIC)和法律秩序(ILO)都通过了1%水平的显著性检验,意味着这些变量与我国对外直接投资呈负相关关系。也就是说,政府稳定性(AGS)每提升1%,OFDI将降低0.11%;社会经济情况(BSC)每提升1%,OFDI将降低0.15%;投资概况(CTZ)在1%的水平上显著,CTZ每提升1%,OFDI将降低0.35%等。通过这些结果可以看出,我国OFDI偏向政府稳定性较差、社会经济情况较差、国家投资不佳、法律秩序较差的国家。在已有的研究中,中国学者石泉(2014)对东道国政府的稳定性进行了显著性检验,得出东道国政府的稳定性对中国企业的OFDI起着重要的抑制作用,也说明中国企业更倾向在政府不稳定的国家(地区)投资。中国学者龙脱颖(2016)用实证检验证实了这一研究结果,并发现中国企业由于对外投资过程的特点,倾向在政治阵营不稳定的国家投资。

从结果可以得出,腐败(FC)、政治中的军事(GMP)、宗教冲突(HRT)、民主问责(KDA)、政府管理质量(LBQ)、人均收入(GDP)和人口总量(POP)的系数都为正,且腐败(FC)、人均收入(GDP)和人口总量(POP)通过了1%水平的显著性检验,政治中的军事(GMP)通过了5%水平的显著性检验,意味着这些变量与我国直接投资呈正相关关系。因为ICRG体系中风险指数越高,意味着该国的政治风险越小,所以腐败值每提升1%,就是腐败的风险降低1%,也就意味着OFDI提升了0.51%。同理可知,政治中的军事每提升1%,政治中的军事风险就降低1%,OFDI就提升0.53%等。由结果可以说明,我国OFDI偏好腐败程度抵、政治中军事干预程度低、宗教冲突较少、民主问责程度低、政府管理质量好的国家。迄今为止的研究表明,如果政治环境出现“裙带关系”“偏袒”和“腐败和贿赂”等不平等现象,就会破坏市场公平性,影响经济效益和投资利益。因此,人们普遍认为一个国家的腐败程度越高,其对外国投资的吸引力就越小。这意味着,东道国的腐败程度越高,会降低对投资者的激励,因此东道国的腐败对投资具有抑制性。军队对政治的参与度越高,变革的可能性就越大,风险也就越大(李彤,2015)。民主问责制更能快速反映民众要求,且一个民主政权的执政政府能够有效满足民众的要求,可革命动乱的可能性降低,意味着东道国的政治风险较小。也就是说,民主权力越大,对产权的保护就越大,随着民主权力的增加,外国资本流入在一定程度上会减少,民主政体可以通过增加行政限制降低国际投资者的投资风险。

5 结语

本文实证分析了中国对“一带一路”沿线国家直接投资的时空特征及区位选择因素。研究表明:中国对“一带一路”沿线国家的投资分布不均衡,主要集中在中国周边国家,尤其是东盟的新加坡、印度尼西亚等国家,对地理距离较远的国家普遍投资较少,比如中东欧的拉脱维亚、西亚的叙利亚等国家,并且投资热点随时间发生了变化,从独联体的俄罗斯联邦逐渐转移到东盟国家。由于数据的可获取性及影响OFDI区位选择影响因素的多样性,本文从政治角度探究中国对沿线国家的区位选择因素与实际会有所偏差,但是探究地缘政治风险对我国投资的影响意义重大。“一带一路”倡议是以中国为中间枢纽链接周边环境的重要战略措施,将引起区域性乃至全球性的地缘政治新现象和地缘战略新问题,地缘政治风险将是建设海上丝绸之路面临的一个严峻挑战。另外,一个项目在走出国门时,国际政治带来的风险远远大于项目本身的经济风险或市场风险,因此对东道国的地缘政治风险进行评估与预测可以有效避免因为地缘政治带来的风险,减少投资的经济损失,促进我国经济安全稳定地发展。俗话说:“知己知彼,百战不殆”,所以多方面地了解东道国政治风险再进行评估及预测可以为 “一带一路”中的重要决策提供依据及规避风险,使我国与欧亚各国经济联系更加紧密、相互合作更加深入、发展空间更加广阔。