ESG中的公司治理信息披露对企业价值的影响

2023-02-15岳璟怡中国石油大学北京北京102249

岳璟怡 (中国石油大学(北京) 北京 102249)

一、引言

近年来,越来越多的企业在披露年报的同时也会披露ESG相关信息。根据有关数据分析结果显示,相关投资机构在E(环境)、S(社会责任)、G(公司治理)这三个构成要素中最关注的是公司治理要素。这是因为公司治理信息披露情况与投资者的切身利益最为紧密相关。公司治理体系和治理能力的建设,对于一家企业能否获得长远的发展和取得长足的进步是非常重要的。本文强调的正是在绿色金融发展背景下,ESG信息披露中的公司治理要素。

本文的创新点在于:第一,学术界对于ESG中G(公司治理)的地位和其所代表的关键作用缺少关注,目前对于公司治理与企业价值之间相关性的研究较少,大多只研究了企业财务绩效和ESG之间的相关关系。本文将研究的重点放在了ESG中的G,即在ESG背景下公司治理信息披露对企业价值的作用,可以为提高企业的市场价值提供一定的参考。第二,本文的数据具有可靠性,变量设计和模型设置也更加准确和合理,在理论方面有助于丰富和加深本领域的研究内涵和成果,并且可以提供一些经验和参考;在现实方面有助于企业认识到公司治理评分的重要性,促使企业加强对ESG中公司治理评分的披露,激励企业全面完善公司治理相关制度,有助于利益相关者做出更加理性和正确的决策。

二、文献评述和研究假设

(一)利益相关者理论和信号传递理论。利益相关者和企业一起分担风险。企业应积极披露公司治理信息,平衡利益相关者的需求,减轻企业压力,有助于实现良好的企业价值。要想达到股东财富最大化,应披露公司治理相关信息,并尽可能实现利益相关者的合理诉求。

信号传递理论主要说明,如果企业存在信息不对称,投资者和企业之间就会产生信息鸿沟。投资者只能通过企业披露的财务报表来推断企业的财务情况和预测未来发展,但这种方式比较单一和片面,无法从战略层次去分析企业的发展情况。而通过披露ESG相关信息尤其是公司治理情况,可以在一定程度上打破这种信息壁垒且消除部分信息差,从而减少摩擦,有助于投资者做出正确的投资决策。

也有学者认为ESG中的公司治理评分会对企业价值产生不良影响,根据张琳、赵海涛(2019)的研究,企业只需要关注股东最大化这个唯一的目标,如果完善治理体系耗费的成本会减少企业的部分盈利,则企业并不倾向于花费更多的成本来完善公司治理体系。徐光华等(2022)认为,企业的ESG和市场价值之间存在着显著的正相关关系。王琳璘、廉永辉等(2022)提出,良好的ESG分数有助于帮助企业缓解融资约束压力,提高经营效率,减少财务风险,进而提高市场价值。李井林(2021)提出,ESG信息披露情况可显著提升企业绩效,进而提升市值。基于对上述理论基础的分析,本文提出假设:

H1:ESG中的公司治理评分和企业价值呈正相关关系,即公司治理信息披露质量更高的企业,其市场价值更高。

(二)期望理论。按照期望理论,如果ESG中的公司治理评分迎合了利益相关者的期望,会使利益相关者对企业的未来抱有更美好的期冀,企业更容易盈利。因为国有企业在治理方面存在如董事会的行政色彩相对较浓且不具有充足的独立决策权,以及经营管理层缺少激励等问题,利益相关者对于国有企业的期待会更高。因此,ESG中的公司治理评分越高,企业越容易得到利益相关者的关注,更容易提升市值。代飞(2018)认为,国有企业高管的政治关联关系比起非国有企业可以更加有效和显著地提高企业的财务绩效,并且公司治理在此关系中产生了正向的作用和影响。由此,本文提出假设:

H2:与非国有企业相比,国有企业ESG中公司治理评分的提高,对其价值具有更大的正向影响。

(三)新制度理论。新制度理论认为,在组织合法性的方法中,企业的生存取决于其在社会中的合法性(Samuel Drempetic等,2020)。管理者应充分扩展企业规模,在符合制度要求的同时提升效率。规模较大的企业具有更高的公共压力,应将ESG报告作为向更广泛意义上的利益相关者辩护的一种形式。更多的宣传和曝光会引发更高的公众压力,大型企业在沟通方面做得越好,声誉对于企业来说越是最大的不可测量且保存良好的资源之一。此外,不同治理能力的企业的价值表现根据企业规模有所不同,大型企业披露的信息可以使社会公众对公司治理的情况了解得更多,使用更多的工具来分析和报告公司治理的状况。而中小企业之间的竞争和成本压力更高,提供可持续性数据的成本较高。二者在ESG报告的结构方面存在差异,大型企业有更多的资源和更正式的报告结构,有更多的治理活动,公司治理的评分也会更高,这通常可以用大型企业的可见性来解释。因此,本文提出如下假设:

H3:企业的规模越大,提高ESG中的公司治理评分对企业价值的正向影响越大。

(四)合法性理论。政策监督对于企业具有较强的约束力。2018年9月30日,证监会发布了新修订的《上市公司治理准则》,修订的内容包括董事会制度、高级管理人员职责等传统的公司治理方面的内容,还纳入了关于ESG披露的相关规定。根据合法性理论的内涵,公司治理信息披露的目标是向政府和公众证明企业经营活动的合法性,从而有助于企业形成良好的公众形象。企业是否按照《上市公司治理准则》进行公司治理的调节和不按政策进行调节是有一定区别的,按照政策规定完善公司治理体系的企业市值往往更高。袁业虎、熊笑涵(2021)认为,媒体关注度调节了ESG和企业绩效之间的关系,企业更加关注外界对于自身的评价和认可,从而披露良好的公司治理信息。杨熠等(2011)认为国家相关政策法规能够增强公司治理对于企业价值的正相关作用,因为相关政策法规的发布可以促进企业更加关注公司治理,从而在一定程度上减轻企业信息不对称和利益相关者问题的严重程度。基于此,本文提出以下假设:

H4:和《上市公司治理准则》公布之前相比,准则公布之后提高ESG中的公司治理评分对企业价值的正相关作用更强。

(五)可持续发展理论。可持续发展理论坚持平等、可持续和公平原则,认为公司治理评分更高的企业更具有可持续性并具有长期的资本价值。当今,可持续发展理念广泛流行,随着“双碳”目标的提出,我国越来越重视绿色金融的发展。Haque、Ntim(2020)研究发现,碳绩效和企业价值是息息相关的。Aureli、Gigli等(2020)认为,企业需要加强对可持续发展内部治理体系的建立和改善。国家发布的GRI《可持续发展报告指南》呼吁企业进行可持续发展治理,有利于企业形成良好的品牌形象,使消费者和投资者对企业建立良好的信任机制,进一步提升企业市场价值。综上,本文提出以下假设:

H5:ESG中的公司治理评分对企业价值的促进作用主要体现在参照了GRI《可持续发展报告指南》的企业中,而非未参照《可持续发展报告指南》的企业中。

三、研究设计

(一)样本选取与数据来源。本文以2016—2020年度我国沪深A股主板能源行业上市公司数据为研究样本,剔除存在极端异常值的样本,最终获得50家样本公司5年内共249个观测值。相关数据来源于Bloomberg和CSMAR数据库,使用Stata 17.0统计处理数据,并将变量在1%水平进行缩尾。

(二)变量定义。

1.被解释变量。本文采用托宾Q(TQ)来表示市场价值。在以往的研究中,表示企业市场价值的变量主要有ROE、ROA、经济增加值(EVA)以及托宾Q等。因为托宾Q(TQ)是衡量企业市场价值的重要变量,而且能够相对综合且全面地代表企业目前的发展状况和未来的发展态势,因此,本文参照伍伟(2008)和梁上坤(2019)等的方法,将托宾Q(TQ)作为企业市场价值的替代变量。

2.解释变量。参考舒伟、张咪(2020)的研究,近年来上市公司的公司治理趋势是更加重视环境、社会和治理(ESG)相关信息披露,注重企业长期价值的实现,其中公司治理情况可以参照ESG披露信息中的公司治理评分。本文选用彭博社会责任指数中的GOVNCE即公司治理评分作为解释变量,代表公司治理的表现,得分越高,表现越好。

3.控制变量。本文参考了相关研究,选取产权性质、资产回报率等作为控制变量,各变量定义见下页表1。股权性质(State),即企业是否为国有企业(虚拟变量)。根据杨兴全、张照南(2008)的研究,股权性质对不同企业的现金价值将造成一定程度的影响。本文探究了股权性质的差异对于公司治理情况和企业价值的相关关系是否产生了一定的影响。资产回报率(ROA)越高,企业的资产利用效率就越高。很多企业都将股东利益最大化作为目标,因此大多采用ROE代表企业财务绩效。但是能源行业较为特殊,并具有重资产的特点,如果净资产账面价值很低的话,有可能会导致研究结果失效,而且该变量没有考虑到企业债权人的利益,而本文采用的ROA能够较为全面地体现出企业的股东和债权人所有资本利润率的情况。资产负债率(Lev),该变量反映了在期末的时点上企业负债和资产的比。偿债能力(CF),即经营活动产生的现金流量净额与流动负债之比。根据张士建、吴艳(2016)的研究,本文以最大股东的持股比例体现股权集中度(Large)。独立董事比例(lnd),统计口径是年末在职人员。政策发布(Policy),2018年《上市公司治理准则》发布前用0表示,发布后用1表示。是否参照指南(Sus),参照了GRI《可持续发展报告指南》的企业取值为1,未参照的取值为0。企业规模(Size),用期末总资产的自然对数表示。

表1 变量定义表

(三)模型构建。本文以TQ为因变量,G为自变量,并加入其他指标作为控制变量,参考晓芳等(2021)基于公司、年度的双向固定效应,构建如下双向固定效应模型:

其中,TQ表示企业的市场价值,G表示公司治理评分,β0为常数项,β1为解释变量系数,β2—β10为控制变量系数,εi为随机误差项。

四、实证检验与结果分析

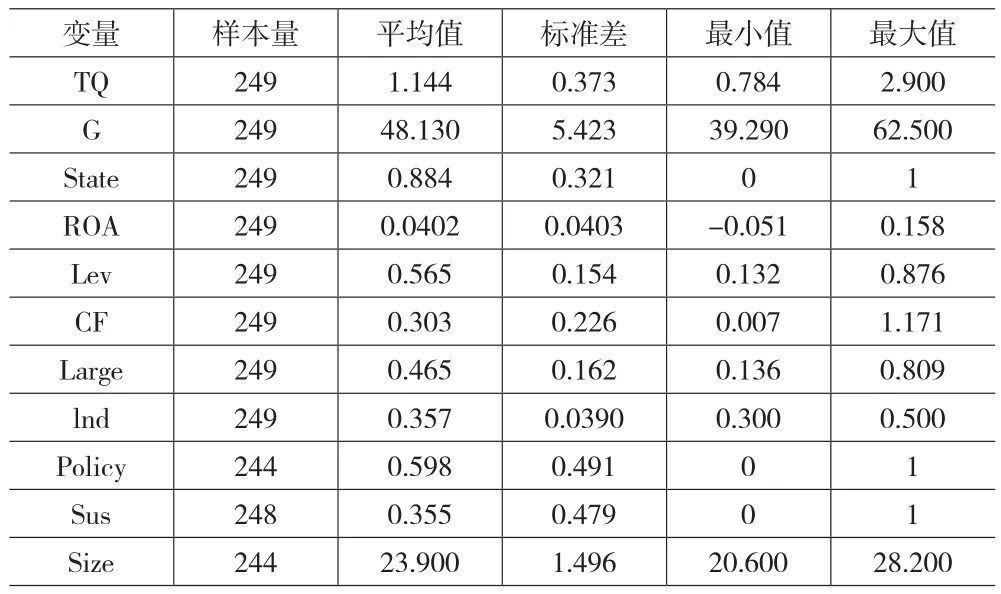

(一)描述性统计。如表2所示,在能源行业样本公司中,TQ的最大值为2.900,最小值为0.784,说明各样本公司的企业价值评价差异较大。G的最大值为62.500,最小值为 39.290,平均值为 48.130,标准差为5.423,说明我国能源行业上市公司的公司治理信息披露存在较大差异,企业对公司治理信息披露的重视程度有待提升。ROA的最小值为-0.051,最大值为0.158,说明各样本公司的ROE差异不是很大。控制变量的描述性统计结果与以往研究一致。

表2 描述性统计表

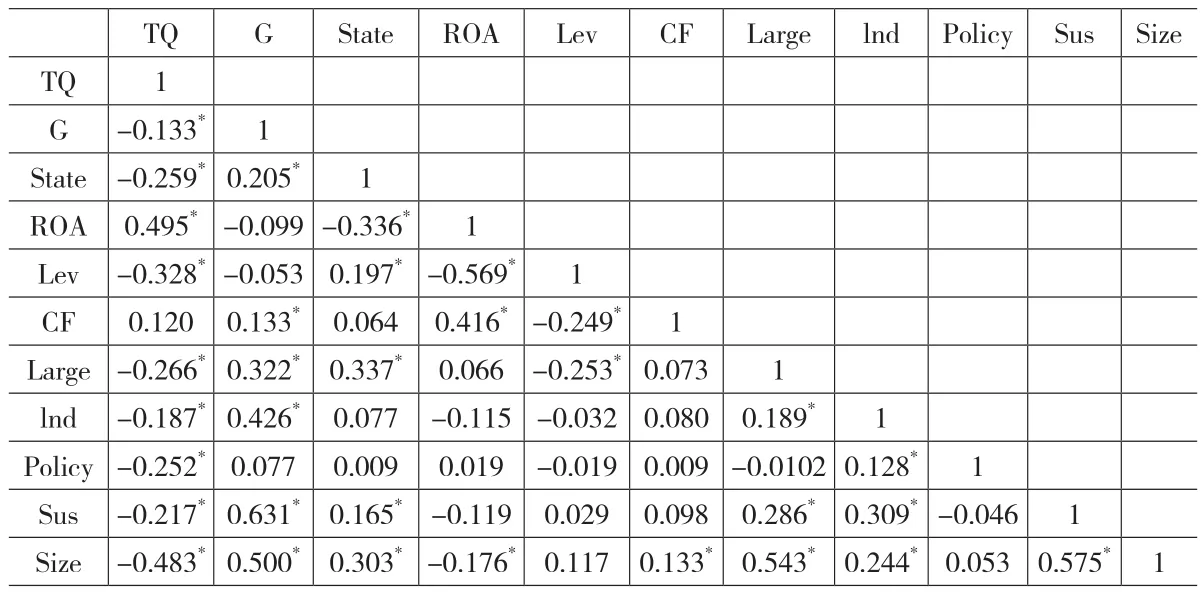

(二)相关性检验。由表3可知,G与TQ的相关系数为-0.133,在10%的显著性水平上呈负相关关系。ROA与TQ的相关系数为0.495,在10%的显著性水平上正相关。且根据Pearson相关系数矩阵,变量间的相关系数的绝对值大部分都低于0.5,可以判断本文所构建的模型并不存在多重共线性,且不会影响最终结果。State、Lev、Large、lnd、Sus、Size与TQ呈负相关,且均在10%的水平上显著;CF的初步检验结果显示未通过显著性检验。

表3 相关性检验结果

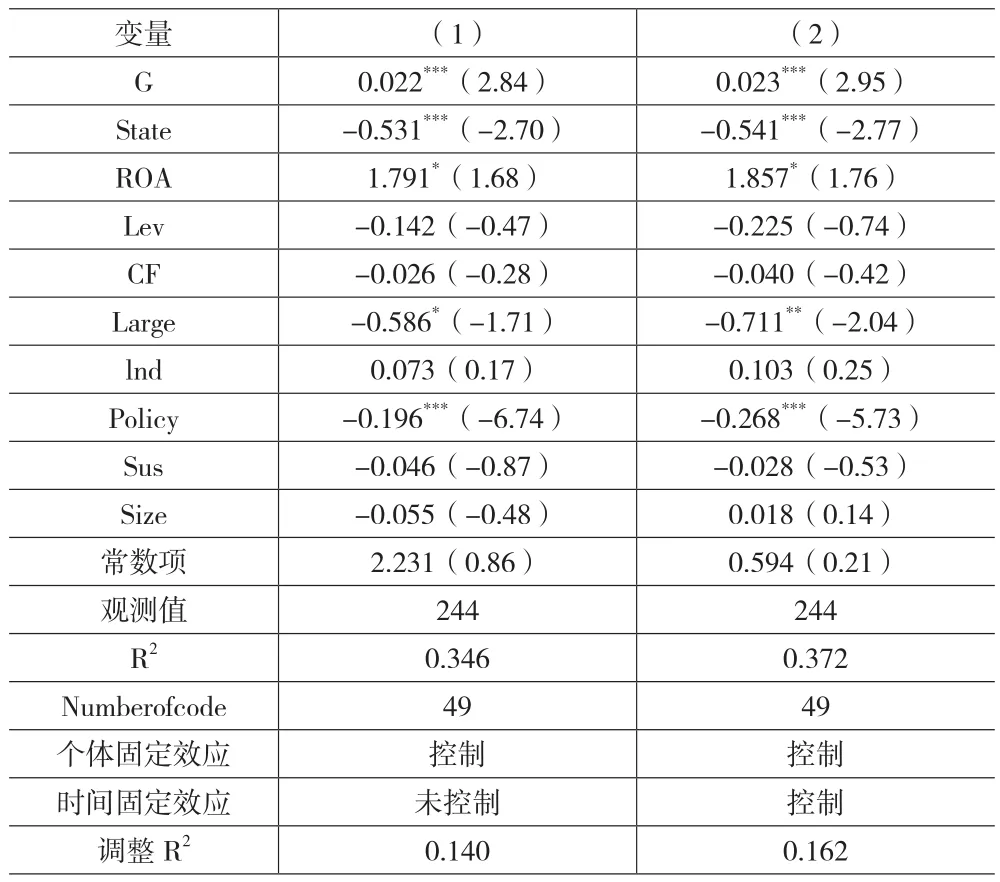

(三)回归分析。如下页表4所示,列(1)只控制了个体固定效应;列(2)进一步控制了时间固定效应,是双向固定效应模型。G的系数分别为0.022和0.023,且均在1%的显著性水平上显著,这表明较高的公司治理评分可以在一定程度上提高资本市场对企业市值的评价,结果支持了假设1。在“双碳目标”背景下,更多企业倾向于提供更加全面、优秀的ESG资讯,而公司治理评分更高的企业会采取更好的处理内部和外部利益相关者之间关系的方法,向外界传递出自身拥有良好的可持续发展的公司治理结构,进而获取外部投资者的信任和认可,并增加企业价值。

表4 公司治理评分与企业价值的回归结果

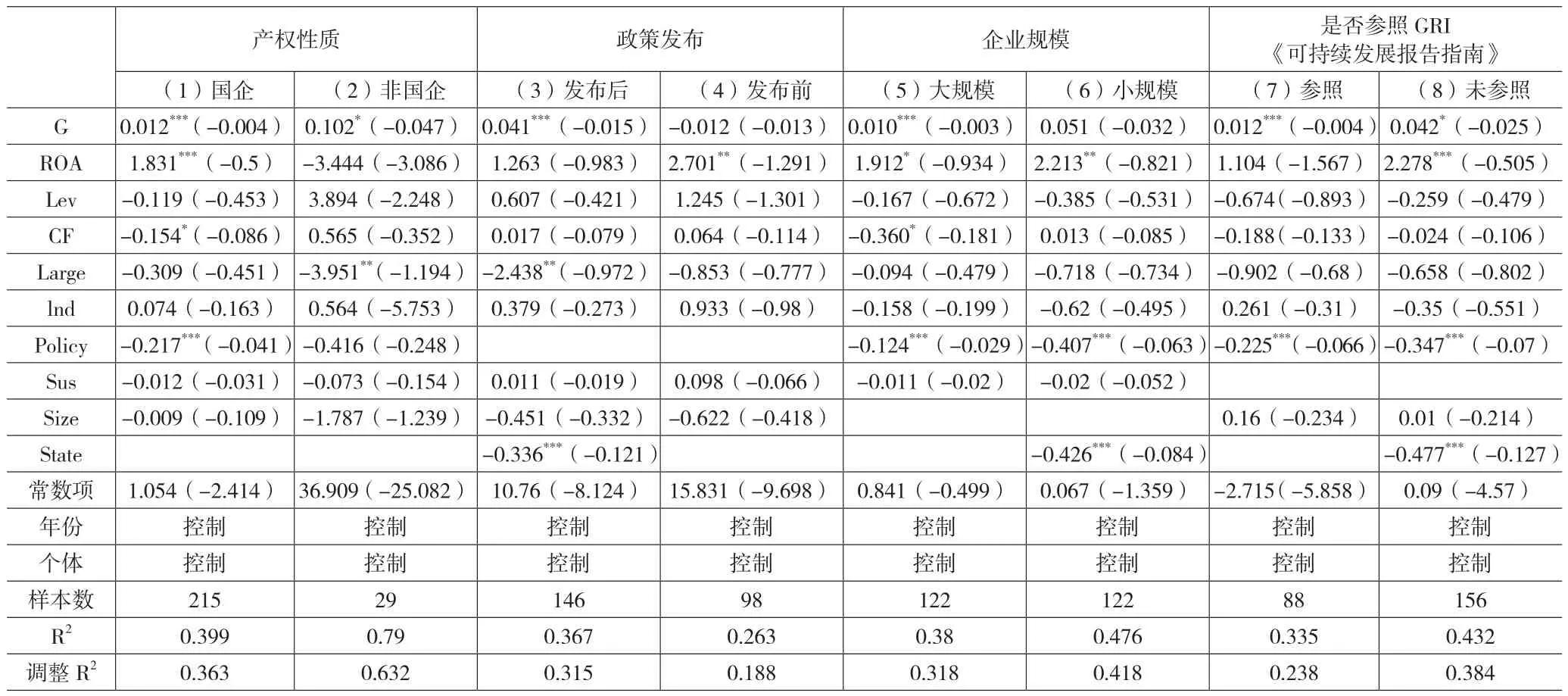

此外,ESG中的公司治理评分对企业价值的影响可能会受到所有权性质、外部政策环境的变化等因素的影响。因此,本文将样本公司进行分组回归,结果如下页表5所示。

首先,将样本公司分为国有企业和非国有企业。由下页表5第(1)(2)列可知,国有企业的公司治理评分系数为0.012,在1%的水平上显著,这说明国有企业提升公司治理评分可以显著提高企业价值,而非国有企业的公司治理评分系数没有国有企业的公司治理评分系数显著,结果支持了假设2。国有企业披露较高的公司治理评分,容易得到市场的支持和关注,提高企业市场价值。

其次,表5第(3)(4)列是准则出台前后的回归结果。政策发布后和发布前的公司治理评分系数分别为0.041和-0.012,这表示在政策发布之后,越高的公司治理评分越能够提高企业的市场价值,假设4得到证明。可能是因为公司治理评分披露情况与政策施行息息相关,因此在政策发布之后,企业会更加注重ESG中的公司治理评分的披露质量,从而在一定程度上减少信息不对称程度,并提高企业市值。

再次,由于不同规模的企业的资金规模和战略存在差异,在公司治理评分上的表现也不同,这对企业市值将造成影响。本文选取样本公司各年度总资产的对数,将规模大于23.810(中位数)的企业定义为大规模企业,小于或等于23.810(中位数)的企业定义为小规模企业。由表5第(5)(6)列可知,大规模企业的公司治理评分在1%的显著性水平上为正,这说明规模越大的企业提高公司治理评分对企业市值的促进效应越显著,支持了假设3。大规模企业改善治理体系且提升整体治理效率,对于企业价值的促进效应更明显。

最后,表 5第(7)、(8)列为是否参照了 GRI《可持续发展报告指南》的企业的回归结果,参照了指南的企业的公司治理评分与市值在1%的显著性水平上存在正向相关关系,这表明其提升公司治理评分对企业市场价值的增加作用更明显。参照《可持续发展报告指南》,企业可以增强与利益相关者之间的沟通,改善自身的可持续治理体系。企业不但可以将可持续发展报告作为可持续发展战略以及理念的一种工具,还可以将其融合到公司治理中,促进企业整体市值的提高。这与联合国的可持续发展目标相呼应,有助于企业实现可持续发展的公司治理体系,并且有利于全球的可持续发展进程。因此,加强ESG中公司治理评分信息的披露,可以使投资者更加青睐于企业健全的治理体系,对市值的提升作用更加明显。

表5 分组回归结果

(四)稳健性检验。

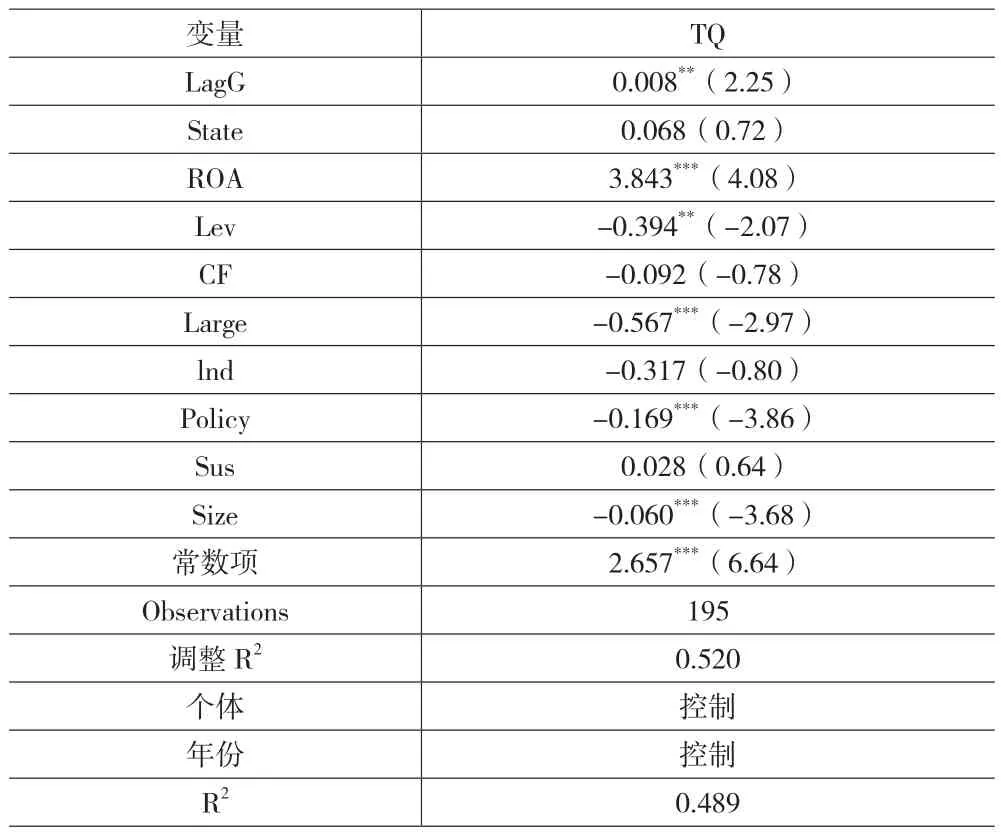

1.滞后一期检验。因为ESG中的公司治理评分和企业价值间可能存在内生性问题,鉴于公司治理评分对企业价值的影响机制有一定的反应和缓和时间,并且可能有一定程度上的时间滞后效应,因此对公司治理评分作滞后一期处理(LagG)。如表6所示,回归结果和原来的结论几乎是一致的,因此,内生性的影响在本文中并不严重。

表6 滞后一期的回归结果

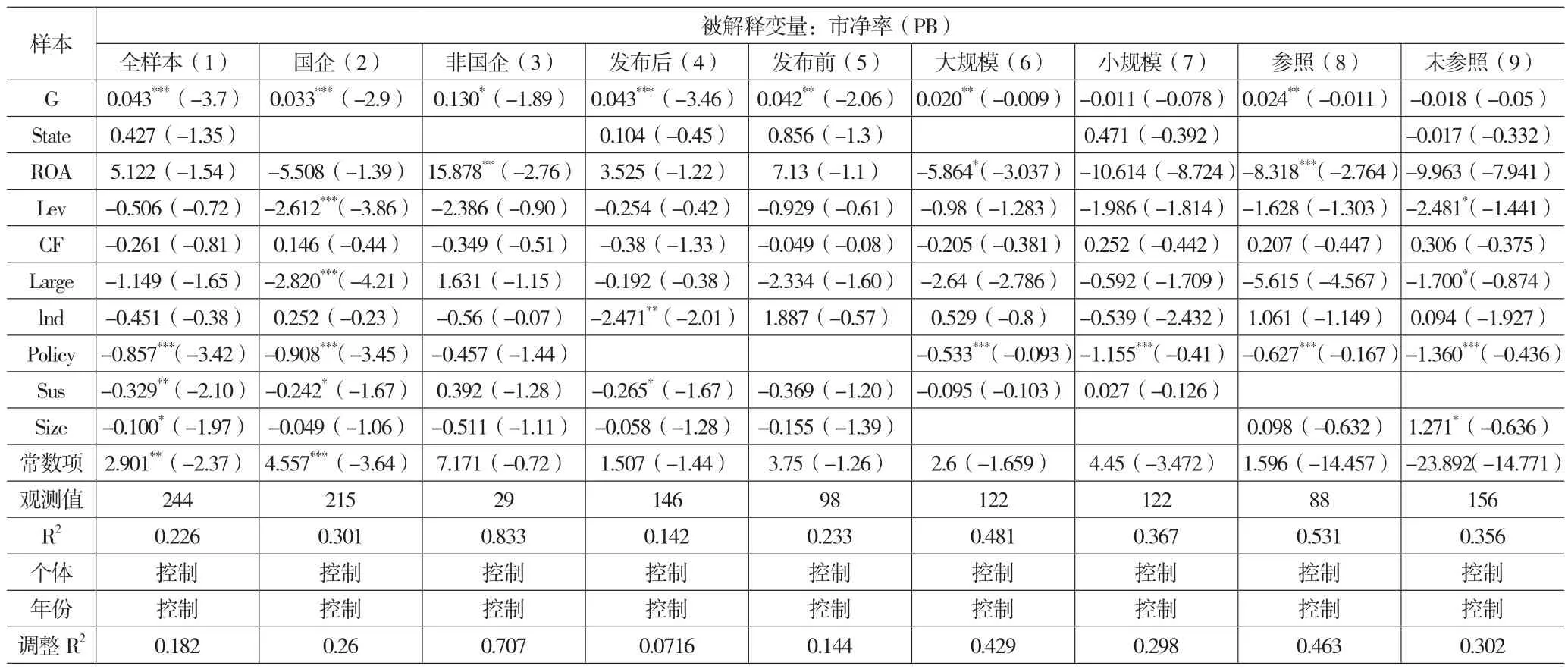

2.选用新变量替换原变量。为检验研究结果的稳健性,本文参考朱乃平等(2014)的研究,使用市净率(PB)这个表示企业长期财务绩效的指标代替TQ对模型进行检验。市值越大,说明投资者对企业的兴趣越强烈,市净率也就越高。表7第(1)列是全样本的回归结果,G的系数在1%的水平上显著为正,由此可知,公司治理评分越高的企业市场价值越高。而第(2)到(9)列说明,替换被解释变量TQ为PB,国有企业、2018年《上市公司治理准则》发布后的企业、大规模企业、参照了GRI《可持续发展报告指南》的企业,ESG中的公司治理评分的系数分别在1%、1%、5%、5%的水平上显著为正,在上述企业中,公司治理评分对企业的市场价值有正向影响。由此可知,本文的回归结果稳健。

表7 替换变量后的稳健性检验回归结果

五、结论与建议

(一)结论。本文得出以下结论:ESG信息披露中公司治理评分对企业价值有显著正向影响。进行异质性分析的结论如下:ESG中公司治理评分对能源行业的企业市值的促进作用更加体现在国有企业、《上市公司治理准则》政策发布后的企业、大规模企业、参照GRI《可持续发展报告指南》的企业中。

(二)建议。针对研究结论,本文提出以下建议:(1)建立健全ESG体系和公司治理体系,系统推进我国ESG体系转型创新。白牧蓉等(2022)提出,在发生危机时应履行相关制度职能,更加细化披露ESG信息的任务,建立有效的报告程序。要真正理解企业的可持续发展治理体系,将公司治理评分披露与其市场价值联系起来,将动力转化为先进的生产力。(2)督促非国有企业规范其治理制度和体系,更加充分地发挥ESG中的公司治理评分对企业价值的正向作用。促进国有企业与非国有企业资源共享,发挥国有企业的雄厚实力。(3)大规模企业更要关注公司治理质量,因为这对于企业的市场价值存在更加明显的影响。(4)提高可持续公司治理水平。企业需要按照相应的政策、程序和指引加强对企业管理的内部控制,持续提升公司治理信息的披露质量。上市公司需要加强公司治理创新,提高管理和内控能力以及信息透明度,减少企业的经营风险,以形成企业高质量发展的基础。