代理问题对企业跨国并购的影响研究

2023-02-09陶建格王东海

陶建格 王东海

【摘 要】 企业内部存在的两类代理问题都影响着企业的跨国并购,但是两类代理问题的相互交缠对企业的跨国并购影响尚不明晰,为了具体考察这种影响,文章采用Logit模型,以2009—2020年沪深A股上市公司为样本研究代理问题与企业跨国并购之间的关系。研究发现两类代理问题同时存在时,第一类代理问题在跨国并购决策中占据主导权,促进跨国并购实施,但是没有主导企业跨国并购完成,同时两类代理问题对跨国并购未完成没有显著影响;高内部控制质量中第一类代理问题和第二类代理问题更容易促进跨国并购实施和未完成的跨国并购,同时低内部控制质量中两类代理问题更容易促进跨国并购完成,而第二类代理问题占据未完成跨国并购的主导地位,并且对未完成跨国并购起着抑制作用。

【关键词】 代理问题; 内部控制质量; 跨国并购

【中图分类号】 F275.5 【文献标识码】 A 【文章编号】 1004-5937(2023)04-0055-08

一、引言

近年来,中国的跨国并购迅猛发展,其数量的增加与规模的扩张促进了我国与其他国家之间的交流和自身创新水平的提升,但同时跨国并购企业理性水平的提升使得其越来注重内部代理问题对跨国并购实施以及完成与否的影响。

代理问题具体包括两类:管理层和股东冲突,称之为第一类代理问题,主要表现为管理层行为对股东利益的侵犯[1];大股东与中小股东之间冲突,称之为第二类代理问题,表现为大股东对中小股东利益的侵占。根据以往研究,企业并购会受到两类代理问题影响,管理层为避免将利益转移到股东手中会通过并购等手段进行“帝国建造”[2-3],大股东对中小股东利益侵占是通过并购扩大控制权实现“隧道行为”,但是现有研究也指出在第二类代理问题严重时,第一类代理问题对并购行为没有显著影响,当第二类代理问题较轻时,第一类代理问题会对并购产生重要影响。然而现实情况是同时存在两类代理问题,只不过是两类代理问题对跨国并购产生的影响可能存在差异,因此本文以跨国并购为研究视角,在委托代理理论框架下研究两类代理问题对企业跨国并购的影响以及哪一种代理问题将会主导企业跨国并购,考虑到代理问题可能同时影响企业跨国并购完成与否,本文也对其进行研究。內部控制作为企业风险防御与合理经营重要机制,对企业代理问题与跨国并购实施以及完成与否的关系也会产生影响,本文将其作为调节变量。

本文贡献有以下两个方面:(1)明晰两类代理问题在跨国并购实施中主导权。以往关于代理问题与类似并购研究仅针对某一类代理问题,本文在检验两类代理问题对跨国并购实施影响的同时对两类代理问题在并购上的主导权进行剖析,丰富代理问题与跨国并购研究。(2)拓展跨国并购研究视角。由于企业在实施跨国并购后存在完成与未完成两种情况,本文将跨国并购分为完成与未完成进行检验,为跨国并购与代理问题研究打开新视角。

二、文献回顾

现有文献集中于代理问题与企业投资的影响,研究发现企业存在第一类代理问题的表现是管理层通过投资把企业做大但最终结果往往是会造成过度投资[1],而Bertrand et al.[4]则认为投资造成的成本如果过高会导致管理层不愿意投资或者投资质量低下[5]。不管是过度投资还是投资不足,都会有损企业价值或者至少不会给企业带来正面价值[6]。在关于企业并购的问题上,管理层也会对高杠杆并购行为加以限制[4]。

第二类代理问题中大股东存在为追求私人利益的动机和对企业实施侵占行为的动机,进而通过复杂关联交易导致企业过度投资,主要表现为大股东拥有大量投票权的同时享有股权集中下企业大部分收益并承担着大部分成本,不能“用脚投票”[7],而且资源控制程度越高,大股东选择非效率性投资项目概率越高,造成在净现值为负项目上的过度投资[8]。但是非国有大股东对长期投资项目态度相对稳健,从而造成了投资不足[9]。不管出于何种目的,大股东都可能对企业存在较为严重的掏空行为[10],对其他企业并购有利于大股东掏空企业[11],而且随着大股东持股比例提高,中小股东与大股东之间代理问题愈发严重[2-3],大股东就更有可能通过并购造成其他股东股份稀释,从而股东通过并购增加对企业控制的意愿也更加强烈[6,12]。

虽然当前文献对以管理层和股东之间冲突为特征的第一类代理问题和以大股东和中小股东冲突为特征的第二类代理与企业投资进行了详细的研究,但是很少研究两类代理问题在企业并购中的主导地位,对企业跨国并购也很少涉及,本文对第一类代理问题和第二类代理问题在跨国并购中主导权展开研究,考虑了两类代理问题可能会对企业跨国并购完成与否产生的影响以及加入内部控制质量作为调节变量。

三、研究假设

两类代理问题都会对企业经营发展产生较大影响,尤其是对企业投资,表现为企业投资效率低下[13],作为企业重要投资活动之一的跨国并购理所当然地受到影响。第一,当企业拥有充足现金流,管理层不仅会通过在职消费和高额薪酬最大化自身价值,还会通过“帝国建造”牺牲外部投资者利益,将资金投资到净现值为负的项目[10,14-15],造成过度投资[13],通过跨国并购将企业打造成国际化企业符合管理层“帝国建造”目的;第二,委托代理关系中管理层占据着企业经营权,相较于股东,管理层掌握企业各方面信息,尽管存在着过度投资可能,但是管理层专业技能在决定跨国并购后会帮助企业完成跨国并购[7],同时完成跨国并购会使市场对管理层能力有一定认可,提高管理层声誉,如果在此基础上,管理层通过跨国并购得到超过投资者所要求的投资回报,会更加有利于提高管理层市场声誉,因此管理层有充足动力确保跨国并购完成[7]。第二类代理问题中,大股东通过金字塔结构控制企业使大股东对企业拥有比现金流权更多的控制权从而促使其侵占中小股东利益,这种行为又被称作“隧道效应”。早期大股东主要通过直接占用内部资金方式转移企业资源[5],随着企业不断发展,大股东控制下企业逐步转向与大股东有关联的企业进行关联交易,相互之间进行利益输送,在跨国并购完成时通过获得更多控制权进而利用盈余管理等方式侵害上市企业,因此第二类代理问题导致企业实施跨国并购和完成概率提升[7]。同时由于管理层和大股东都不希望跨国并购未完成,因此第一类代理问题和第二类代理问题都不会对跨国并购未完成产生影响。

当两类代理问题同时存在时,尽管大股东掌握着股东大会,能够选出代表自身利益的董事会,但是不能避免第一类代理问题存在,而且由于董事会和大股东与管理层信息不对称,大股东与管理层之间有较长距离,对企业整体经营掌控力度变弱,更多是通过选举董事会抑制管理层自利行为。不考虑董事会,管理层会根据自身利益实施跨国并购,因而在第一类代理问题存在情况下,大股东不仅不能根据自身意愿发起跨国并购,也不能对跨国并购完成与否产生影响,因此第一类代理问题会在跨国并购实施占据主导地位。因此,提出本文假设1。

H1:两类代理问题同时存在的情况下,第一类代理问题在跨国并购决策中占据主导权,促进着跨国并购的实施,同时两类代理问题对跨国并购未完成没有显著影响。

四、研究设计

(一)数据来源与样本选择

本文选取2009—2020年沪深A股上市企业数据为样本。根据以下条件对样本进行筛选:(1)剔除主并企业为金融行业的样本;(2)剔除数据严重缺失的样本;(3)在同一年度内主并企业实施两次及两次以上跨国并购事件企业选取最早公布的一次;(4)剔除当年度资产负债率大于1的样本;(5)剔除被标记为ST类或者样本期间内退市的企业;(6)剔除主并以及目标企业来自港澳台的并购事件。同时本文主要财务数据均源自于国泰安(CSMAR)数据库,部分缺失数据源自中国研究数据服务平台(CNRDS)数据库、企业年报以及手工整理等,同时对连续型变量进行了上下1%的缩尾处理,本文统计分析软件采用Stata15.0。

(二)变量定义

1.被解释变量:跨国并购。跨国并购本身存在着实施或未实施两种情况,因此采用虚拟变量对跨国并购实施(MA)进行衡量,如果企业实施跨国并购,则记为1,否则记为0。同时跨国并购完成(MA(S))也采用上述做法,如果企业实施跨国并购并且完成,则记为1,否则记为0;跨国并购未完成(MA(F))同理[16]。

2.解释变量:代理问题。本文参照刘胜强等[13]的做法,选择管理费用率(Mfee)和两权分离度(Spr)分别作为第一类代理问题和第二类代理问题替代变量,其中:管理费用率=管理费用/营业收入,表示企业的管理效率;两权分离度(Spr)=控制权-所有权,控制权等于实际控制人与上市企业股权关系链或若干股权关系链中最弱的一层或最弱的一层的总和。所有权等于实际控制人与上市企业股权关系链每层持有比例相乘或實际控制人与上市企业每条股权关系链每层持有比例相乘之总和。

具体变量定义见表1。

(三)模型设定

为检验两类代理问题对企业跨国并购的影响,本文采用Logit模型进行回归检验,具体模型如下:

MA/MA(S)/MA(F)i,t=α0+α1Mfeei,t-1+∑Controli,t-1+

δi,t-1 (1)

MA/MA(S)/MA(F)i,t=β0+β1Spri,t-1+∑Controli,t-1+

εi,t-1 (2)

MA/MA(S)/MA(F)i,t=λ0+λ1Mfeei,t-1+λ2Spri,t-1+

λ3Mfeei,t-1×Spri,t-1+∑Controli,t-1+θi,t-1 (3)

其中,模型1用于检验第一类代理问题对实施跨国并购以及完成与否的影响,模型2是用于将第一类代理问题更换为第二类代理问题的检验,模型3是将第一类代理问题与第二类代理问题以及两者交乘项同时代入模型的检验,i和t分别代表企业和企业发起跨国并购的年份,Mfee、Spr分别代表第一类代理问题和第二类代理问题,Control代表控制变量,δ、ε、θ代表3个模型的随机干扰项。在α1、β1显著的情况下,如果模型3中的λ1显著且λ2不显著,说明第一类代理问题占据主导权,相反则是第二类代理问题占据主导权。

五、实证结果

(一)回归结果

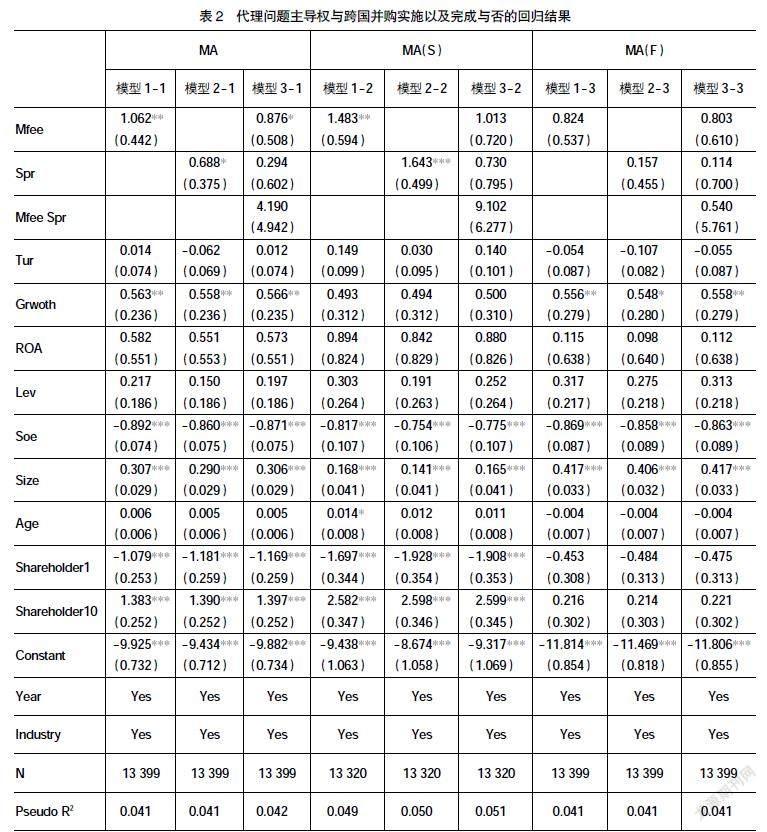

表2是回归检验结果,其中模型1-1、模型2-1和模型3-1分别是第一类代理问题、第二类代理问题以及两者与两者交乘项对跨国并购实施的回归结果,模型1-2、模型2-2和模型3-2是将跨国并购实施替换为完成,模型1-3、模型2-3和模型3-3是将实施跨国并购替换为未完成的回归结果。其中模型1-1和模型1-2的系数在5%水平上与被解释变量显著正相关,但是模型1-3系数不显著,说明在不考虑第二类代理问题情况下,第一类代理问题能够显著促进跨国并购实施和完成跨国并购概率的提升;模型2-1和模型2-2中第二类代理问题系数分别在10%与1%水平上与被解释变量显著正相关,但是模型2-3系数不显著,说明在不考虑第一类代理问题情况下,第二类代理问题能够显著促进跨国并购和完成跨国并购概率提升,但是对未完成跨国并购概率提升没有显著影响;模型3-1第一类代理问题系数在10%水平上与被解释变量显著正相关,但是模型3-2和模型3-3系数不显著,第二类代理问题与两类代理问题交乘项均不显著,说明企业同时存在两类代理问题时第一类代理问题占据跨国并购决策主导权,而且第二类代理问题不会对第一类代理问题起到互补或者牵制作用,同时在两类代理问题同时存在时其不会导致实施跨国并购、完成跨国并购和未完成跨国并购概率的增加。验证了本文的H1。

(二)稳健性检验

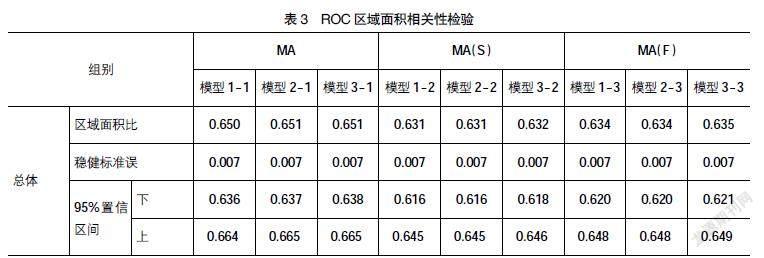

1.ROC区域相等性检验。接受者操作特征曲线(Receiver Operating Characteristic Curve,ROC)最初用于军事卫星,后被引入到心理学、社会学等相关领域研究,它适用于被解释变量为二分变量的模型检验。在描绘ROC曲线时往往会用到混淆矩阵(如表3),其中P为全部样本中实际阳性数目,N为全部样本中实际阴性数目,P+N为全部样本数目,P为模型判定的阳性数目,N为模型判定的阴性数目,在本文中P为模型判定的跨国并购、完成跨国并购和未完成跨国并购数目,根据以上指标可以计算灵敏度(Sensitivity)和特异性(Specificity),其中灵敏度代表准确预测跨国并购、完成和未完成占实际值的比例,特异性代表预测的非跨国并购、实施跨国并购未完成加未实施跨国并购和实施跨国并购完成加未实施跨国并购占实际值比例,根据灵敏度和1-特异性在二维坐标图各点连线画出ROC曲线,然后计算ROC曲线下方面积(Area under the Curve of ROC,AUC)。根据AUC的值即可判定模型拟合优劣程度,AUC越大,说明模型拟合越好。如果AUC=1,表明分类模型预测比较完美;AUC处在0.5到1之间优于随机猜测,模型有预测价值;AUC为0.5,则模型没有预测价值;AUC小于0.5,则模型在现实中没有任何意义[17]。

表3給出了AUC预测结果,每一个模型预测值均大于0.63,说明模型预测较好,另外stata还提供了ROC曲线预测置信区间,95%置信区间均不包含0,说明模型预测有效①。

2.安慰剂检验。安慰剂检验(Placebo Test)常常用于检验非观测因素对回归结果的影响。为排除非观测因素影响,本文进行安慰剂检验。具体做法是将第一类代理问题和第二类代理问题在样本内进行随机匹配,从而形成新配对。然后对配对后的结果重新进行回归分析。如表4显示,重新回归后各系数均不显著,因此说明本文的回归结果是稳健的,至少说明模型1-1、2-1、3-1、1-2和2-2的结果是稳健的。

六、进一步研究:内部控制异质性

内部控制质量好意味着企业内部沟通更加顺畅,财务报告更加完善,信息不对称程度更低,对管理层产出不确定性有着抑制作用,从而使得外部投资者对管理层努力程度有更好感知,对其识别投资机会有更强监督作用,从而提高企业投资质量并对跨国并购实施中风险产生抑制作用[18-19],促进管理层实施跨国并购[20],同时由于更好的内部控制质量企业整体运作规范良好,跨国并购能够更有效地实施,大股东就有可能存在着将企业打造成跨国并购企业进而提升企业价值的正面动机[2],但是两类代理问题同时存在情况下,大股东与企业之间管理层存在导致大股东无法有效全面控制企业,但是高内部控制质量下外部投资者的监督使得第一类代理问题无法主导企业跨国并购。

由于高内部控制质量的存在,企业对管理层专业能力的依赖变弱,因而第一类代理问题无法对跨国并购完成产生显著影响;但是在低内部控制质量下,如果管理层业绩不好,更有可能被替换,因此管理层会完成跨国并购来提升业绩,因而在这种情况下,第一类代理问题会导致跨国并购完成概率的提升[18]。同时在高质量内部控制下受制于国家之间差异的影响以及并购整合过程中双方管理层依赖对方管理层努力情况的存在,存在跨国并购未完成的可能。更高质量内部控制也会促进大股东跨国并购实施,进而也会增加跨国并购未完成概率;在低内部控制质量情况下,尽管大股东对跨国并购无法掌握,仍会努力促进跨国并购完成,但是会抑制未完成跨国并购,而且在两类代理问题同时存在时,仍然存在大股东对未完成跨国并购的抑制行为[6,19],这是由于低内部控制质量下如果跨国并购未完成,大股东不仅难以从跨国并购中获取收益,还有可能由于未完成而遭受来自中小股东反抗进而失去对企业的控制。为了验证不同控制质量下代理问题与企业跨国并购关系,本文采用迪博内部控制指数行业中位数分成高低内部控制两组进行检验。

表5展示内部控制质量对代理问题与实施跨国并购、完成跨国并购和未完成跨国并购关系的影响。Panel A显示高质量内部控制组中模型1-1第一类代理问题系数在10%水平上与被解释变量显著正相关,第二类代理问题系数在模型2-1上与被解释变量在1%水平上显著正相关,在模型3-1上不显著,两者交乘项在模型3-1中不显著;低质量内部控制组中模型1-1、模型2-1和模型3-1第一类代理问题、第二类代理问题和两者交乘项均不显著,说明高质量内部控制能增加第一类代理问题和第二类代理问题的跨国并购实施概率,但没有明确主导权。

Panel B显示,模型1-2中第一类代理问题系数在低内部质量控制组10%水平上与被解释变量正相关,模型2-2的系数在两组之间与被解释变量在5%水平上显正相关,且模型3-2中第一类代理问题与第二类代理问题以及两者交乘项均不显著,说明内部控制质量不会影响第一类代理问题与第二类代理问题对完成跨国并购概率的提升,但是低内部控制质量下第一类代理问题能够促进跨国并购完成。

Panel C显示,高内部控制质量组中模型1-3中第一类代理问题在10%水平上与被解释变量显著正相关,模型2-3中第二类代理问题系数在5%水平上与被解释变量显著正相关,模型3-3中第一类代理问题、第二类代理问题与两者交乘项均不显著;低质量内部控制组模型2-3、模型3-3中第二类代理问题系数分别在5%和10%水平上与被解释变量显著负相关,且第一类代理问题系数在模型1-3和模型3-3中均不显著,两者的交乘项在模型3-3中也不显著,说明内部控制质量显著影响了未完成跨国并购的概率提升,在低内部控制质量组中第二类代理问题占据了主导权且显著降低了跨国并购未完成概率。

除了进行水平分析外,不考虑第二类代理问题的情况下,高质量内部控制组第一类代理问题系数在实施以及未完成中均显著为正;不考虑第一类代理问题的情况下,第二类代理问题跨国并购以及完成与否的系数均显著为正;同时考虑情况下,跨国并购实施的第一类代理问题和第二类代理问题均不显著,说明高质量内部控制组中不存在明显主导方。

低质量内部控制组第一类代理问题系数和第二类代理问题系数发生了明显变化,不考虑第二类代理问题情况下,第一类代理问题在完成跨国并购中显著为正;不考虑第一类代理问题情况下,第二类代理问题在未完成跨国并购中显著为负;两者同时考虑情况下,第二类代理问题在未完成跨国并购中显著为负,其余均不显著,说明企业处于低内部控制质量情况下,第一类代理问题和第二类代理问题均不会提升跨国并购概率,但是第一类代理问题会提升跨国并购完成概率,第二类代理问题会降低跨国并购未完成概率且第二类问题在未完成跨国并购中占据主导地位。

七、结论与启示

由于对跨国并购完成与否的判定受到时间限制,本文以2009—2020年沪深A股上市企业为样本检验两类代理问题对企业跨国并购决策以及完成与否的影响和内部控制质量对结果的影响。研究结论如下:第一,不考虑另一个代理问题存在的情况下,第一类代理问题和第二类代理问题都会对企业的跨国并购决策和完成产生影响,但是考虑到两类代理问题同时存在的情况下,第一类代理问题占据着跨国并购决策主导权,促进着跨国并购实施,同时两类代理问题都不会对企业跨国并购的完成与否产生影响;第二,高内部控制质量下第一类代理问题促进跨国并购实施和未完成概率的提升,但是企业处于低质量内部控制情况下,第二类代理问题能够促进跨国并购实施和完成,促进跨国并购未完成,低质量内部控制下抑制着跨国并购未完成,并在未完成跨国并购中占据主导地位。

本文具有如下研究啟示:第一,充分发挥股东对管理层以及小股东对大股东的监督和制约作用,既要保证管理层和大股东不存在为了利益促进跨国并购的行为,又要保证已实施的跨国并购能够顺利完成,让跨国并购得以发挥在中国特色社会主义市场经济的正面影响。第二,优化完善内部控制体系,加强对代理问题的监督和制约,在充分发挥股东对管理层以及小股东对大股东的监督和制约作用基础上,形成有效的内部监督制约机制,实现跨国并购在更高的内部控制质量下的有效实施。

【参考文献】

[1] JENSEN M C,MECKLING W H.Theory of the firm:managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976,3(4):305-360.

[2] RASHID KHAN H U,KHIDMAT W B,HARES O A,et al.Corporate governance quality,ownership structure,agency costs and firm performance.Evidence from an emerging economy[J].Journal of Risk and Financial Management,2020,13(7):1-35.

[3] SU Y,XU D,PHAN P H.Principal-principal conflict in the governance of the chinese public corporation[J].Management and Organization Review,2008,4(1):17-38.

[4] BERTRAND M,MULLAINATHAN S.Enjoying the quiet life? Corporate governance and managerial preferences[J].Journal of Political Economy,2003,111(5):1043-1075.

[5] GUARIGLIA A,YANG J.A balancing act:managing financial constraints and agency costs to minimize investment inefficiency in the Chinese market[J].Journal of Corporate Finance,2016,36:111-130.

[6] ROSSI F,HARJOTO M A.Corporate non-financial disclosure,firm value,risk,and agency costs:evidence from Italian listed companies[J].Review of Managerial Science,2020,14 (5):1149-1181.

[7] 宋渊洋,李元旭.控股股东决策控制、CEO激励与企业国际化战略[J].南开管理评论,2010,13 (4):4-13.

[8] STULZ R.Managerial discretion and optimal financing policies[J].Journal of Financial Economics,1990,26 (1):3-27.

[9] 钟昀珈,张晨宇,陈德球.国企民营化与企业创新效率:促进还是抑制?[J].财经研究,2016,42(7):4-15.

[10] CLAESSENS S,DJANKOV S,FAN J P H,et al.Disentangling the incentive and entrenchment effects of large shareholdings[J].The Journal of finance,2002,57(6):2741-2771.

[11] 李增泉,余谦,王晓坤.掏空、支持与并购重组——来自我国上市公司的经验证据[J].经济研究,2005(1):95-105.

[12] 孙世攀,赵息,李胜楠.股权控制、债务容量与支付方式——来自我国企业并购的证据[J].会计研究,2013(4):52-57.

[13] 刘胜强,林志军,孙芳城,等.融资约束、代理成本对企业R&D投资的影响——基于我国上市公司的经验证据[J].会计研究,2015(11):62-68.

[14] JENSEN M C.Agency costs of free cash flow,corporate finance,and takeovers[J].The American Economic Review,1986,76 (2):323-329.

[15] HUANG Q,JIANG F,WU S J.Does short-maturity debt discipline managers?Evidence from cash-rich firms' acquisition decisions[J].Journal of Corporate Finance,2018,53:133-154.

[16] 周雪峰,韩永飞.跨国并购对企业创新投入的影响:基于异质性组织冗余的遮掩与中介效应视角[J].世界经济研究,2022(1):104-118.

[17] 段连杰.中国工业企业最优出口阈值的估计——基于非参的ROC方法[J].国际贸易问题,2018(12):53-66.

[18] 周中胜,罗正英,周秀园,等.内部控制、企业投资与公司期权价值[J].会计研究,2017(12):38-44.

[19] 周中胜,徐红日,陈汉文,等.内部控制质量对公司投资支出与投资机会的敏感性的影响:基于我国上市公司的实证研究[J].管理评论,2016,28 (9):206-217.

[20] 彭程,江慧.技术创新影响了企业跨国投资的风险偏好吗——基于中国跨国企业的微观数据[J].会计之友,2022(5):112-118.