双循环背景下中国嵌入全球价值链和国内价值链的区域特征

2023-02-04尹伟华

尹伟华

(国家信息中心经济预测部,北京 100045)

0 引言

经济全球化背景下,中国凭借要素成本优势和优良的基础设施支持,成功嵌入全球价值链 (Global Value Chain,GVC)和国际大循环,创造了举世瞩目的 “中国增长奇迹”。但2008年国际金融危机后,全球经济复苏乏力使得贸易保护主义和逆全球化思潮抬头,中国再继续维持这一增长模式变得越来越难。同时,随着国内区域一体化的深入发展和超大规模市场的逐步形成,不同区域间的经贸联系越来越紧密,需要转向利用自身超大规模市场优势,积极发展国内价值链 (National Value Chain,NVC)和国内大循环,持续推动中国经济增长。基于此,党的十九届五中全会明确提出,要加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局。面对双价值链嵌入和双循环发展格局,中国区域对外贸易 (包括国内贸易、国际贸易)中隐含了大量的国外价值和国内其他区域价值,无法区分贸易增加值的真正创造者。因此,在双价值链嵌入和双循环发展格局背景下,如何从区域层面实现对外贸易增加值完全分解,判断区域对外贸易实际规模?区域嵌入GVC和NVC程度与特征?区域贸易增加值供给与需求偏好等?这些问题的回答对中国构建双循环新发展格局、布局构建GVC和NVC以及实现产业升级和协调区域经济发展等都具有重要的理论和现实意义。

1 文献综述

随着经济全球化和区域一体化的深入发展,从价值链和增加值视角研究贸易问题已成为目前主流研究方法。Hummels等[1]首次构建垂直专业化程度测量方法,即用出口贸易中所隐含的国外增加值比例来衡量经济体参与GVC程度。Johnson等[2]提出增加值出口 (国外最终需求吸收的增加值)定义,并将 “增加值出口与出口总值之比”作为垂直专业化程度的反向指标,测度参与GVC程度和盈利能力。Timmer[3]给出全球价值链要素收入的定义,即经济体参与全球最终生产所获得的增加值收入,并从全球价值链收入视角对劳动力、资本等不同生产要素的价值增值进行测算。Koopman等[4]从国家层面提出出口贸易总值的统一分解框架 (KWW模型),厘清全球价值链上各类增加值的来源及去向,搭建标准国民账户体系 (SNA)和贸易总值统计的桥梁,为增加值解释官方贸易统计数据奠定了方法基础。Wang等[5]进一步区分后向与前向产业关联,将国家层面的出口贸易总值分解框架 (KWW模型)扩展到更加细分的部门、双边和双边部门层面 (WWZ模型),实现更好地理解国际生产分工模式和发现官方贸易统计数据所掩盖的全球价值链信息。马风涛[6]利用世界投入产出数据测算中国制造业全球价值链长度,研究发现中国制造业上游度总体上升,全球价值链越来越长,但国际金融危机后制造业全球价值链长度有所下降。尹伟华[7-9]运用WWZ模型和世界投入产出数据对中国出口贸易总值进行完全分解,据此测度中国参与全球价值链的程度和地位,研究表明虽然中国参与全球价值链程度越来越高,但却主要参与全球价值链中低端生产环节。潘安等[10]基于增加值贸易核算框架,从参与程度、分工地位、集中程度3个维度构建指标体系,全面分析中国嵌入全球价值链的特征。韩中[11]从增加值视角对中国出口贸易总值进行分解,结果发现中国出口贸易中隐含着大量的北美、欧美和东亚地区增加值成分,传统贸易统计数据存在严重的重复核算问题。李善同等[12]利用扩展WWZ模型和2007年投入产出数据,研究分析中国各区域参与全球价值链和国内价值链的程度。

纵观上述文献,大部分文献主要是以经济体整体为对象考察贸易增加值分解和GVC情况,却忽略经济体内部的NVC。在经济全球化和国内区域一体化发展背景下,经济体面临GVC与NVC双重嵌入。中国地域广阔,具有超大规模市场优势,国内区域可以在已有GVC基础上,利用区域间差异发展和构建NVC。忽视NVC将难以判断出中国各区域乃至整体贸易增加值和GVC的真实情况。虽然也有少部分文献同时涉及GVC与NVC,但限于数据可获性,投入产出数据过于陈旧,无法反映当前中国双循环新发展格局背景下区域经贸关系。基于此背景,本文在综合考虑GVC与NVC统一框架下,利用最新发布的2012年、2017年中国区域间投入产出模型对31个省级区域对外贸易总值进行完全分解,以期更加准确判断中国区域对外贸易的实际规模,以及嵌入GVC和NVC程度特征,为现有文献提供有益补充。

2 研究方法

2.1 区域对外贸易增加值分解

中国区域间投入产出模型 (China Multi-regional

Input-Output Model,CMRIO)能够全面系统地反映各区域各产业部门之间产品的流向和消耗关系,清晰刻画各区域各产业部门的生产链,以及各区域在国际和国内分工中直接和间接增加值创造活动,成为价值链研究中至关重要的基础数据。

本文基于CMRIO模型和价值链视角对中国区域对外贸易增加值进行分解,进而实现在全球价值链基础上考察国内价值链。现假设中国有G个区域 (s,r=1,2,…,G),且每个区域有N个产业部门 (i,j=1,2,…,N)。

表1 区域间投入产出模型 (CMRIO)

表1中,Xs表示s区域的总产出,是N×1阶矩阵;Ysr表示s区域提供给r区域的最终使用,是N×1阶矩阵;VAs为s区域的最初投入 (增加值的要素投入),是1×N阶矩阵;Es表示s区域的出口贸易,是N×1阶矩阵;IMs表示s区域中间品进口贸易,是1×N阶矩阵;Zsr为s区域提供给r区域的中间投入,是N×N阶矩阵;Asr=Zsr/Xr表示区域r的单位总产出对s区域的直接消耗系数,是N×N阶矩阵;Vs=VAs/Xs为s区域的增加值系数,是1×N阶矩阵;Ms=IMs/Xs为区域s的中间品进口贸易系数,是1×N阶矩阵。

标准里昂惕夫模型能够实现最终贸易的简单分解[13],但无法实现中间贸易流量的分解,同时也不能捕捉到重复计算等部分的额外信息,因而难以应用于当今复杂的经济政策研究。Wang等[5]根据贸易最终吸收地和吸收渠道的不同而提出WWZ模型,实现了最终贸易和中间贸易的完全分解,解决了标准里昂惕夫模型简单分解问题。然而,WWZ模型是建立在国家间投入产出模型 (ICIO)基础上,其仅仅实现了全球价值链视角下国际贸易增加值的完全分解,无法实现国内贸易增加值的完全分解,进而无法探讨国内价值链分工情况。本文基于CMRIO模型,将WWZ模型拓展到同时考虑国内贸易和国际贸易的部门水平和双边水平上,使得国内价值链和全球价值链被整合到统一框架之中。

T# (AsrLrrFLr*)}={IVAF+IVAIO+IVAIF}+RIV+{OVAF+OVAI}+{FVAS+FVAT}+{IDC+ODC+FDC}=IVA+RIV+OVA+FVA+PDC

B= (I-A)-1

L= (I-Ad)-1=

本文根据增加值来源进行相应的合并,具体合并为5类,即本区域增加值 (IVA)、返回增加值 (RIV)、国内其他区域增加值 (OVA)、国外增加值 (FVA)、纯重复计算部分 (PDC)。其中,IVA包括以最终品流出的区域增加值 (IVAF)、以中间品流出到国内其他区域的增加值 (IVAIO)、以中间品流出到国外的增加值 (IVAIF);OVA包括以最终品流出的国内其他区域增加值 (OVAF)、以中间品流出的国内其他区域增加值 (OVAI);FVA包括本区域直接进口的国外增加值 (FVAS)、其他区域进口的国内增加值 (FVAT);PDC包括本区域的重复计算部分 (IDC)、国内其他区域的重复计算部分 (ODC)、国外的重复计算部分 (FDC)。

基于此,区域s贸易总值可以分解为:

2.2 区域全球价值链和国内价值链参与度指数

基于上述区域对外贸易增加值分解结果,利用Hummels等[1]提出的垂直专业化指数方法构建中国各区域全球价值链参与度指数 (VS_GVC)和国内价值链参与度指数 (VS_DVC),公式为:

VS_GVCi=FVAi/FLi

VS_DVCi=OVAi/FLi

式中,VS_GVCi测度的是区域i对外贸易过程中使用的国外增加值比例,反映区域i参与国际分工状况,VS_GVCi越大,表明区域i参与全球价值链的程度越高。VS_DVCi测度区域i对外贸易过程中使用的国内其他区域增加值比例,反映区域i参与国内分工状况,VS_DVCi越大,表明区域i参与国内价值链的程度越高。

2.3 区域增加值供需偏好指数

同样,基于区域对外贸易增加值分解结果,根据区域增加值分布在不同区域中的相对比例,构建相应的区域增加值供给偏好指数 (VAIS)和需求偏好指数 (VAID)。

式中,VAISij测度的是区域i对区域j的增加值流出占其对所有区域增加值流出的比例,反映了区域i供给偏好,VAISij越大,表明区域i对区域j的增加值供给越多。VAIDij测度的是区域j的全部增加值中来自区域i的比例,反映了区域j需求偏好,VAIDij越大,表明区域j对区域i的增加值需求越多。

3 样本和数据说明

目前,中国区域间投入产出表 (CMRIO)主要来源于国务院发展研究中心、国家信息中心、中国科学院、中国碳排放核算数据库 (CEADs)等研究机构。1990年国务院发展研究中心利用引力模型最早编制1987年中国7个区域9个产业部门的区域间投入产出表,此后又分别编制1997年、2007年、2012年中国区域间投入产出表,涵盖除香港、澳门、台湾、西藏的中国30个省级区域33个部门。2005年国家信息中心利用工业企业调查数据和非调查方法编制1997年中国8个区域17个产业部门的区域间投入产出表,此后相继编制2002年、2007年、2012年中国区域间投入产出表。2012年中国科学院区域可持续发展分析与模拟重点实验室利用修正的引力模型编制2007年中国30个省级区域30个产业部门的区域间投入产出表,此后相继编制2010年、2012年中国区域间投入产出表。2020年中国碳排放核算数据库 (CEADs)团队利用修正的引力模型编制2012年、2017年31个省级区域42个产业部门的中国区域间投入产出模型,这是目前为止可获得最新的且区域、产业最全的中国区域间投入产出表。因此,本文所使用的数据主要来源于中国碳排放核算数据库 (CEADs)团队编制的2012年、2017年中国区域间投入产出表,进行中国区域全球价值链和国内价值链特征分析。

4 中国嵌入全球价值链和国内价值链区域特征分析

根据扩展WWZ模型的贸易增加值分解方法和中国区域间投入产出模型 (CMRIO),测算出31个省级区域贸易中隐含的各部分增加值,据此分析中国嵌入全球价值链和国内价值链的区域特征。

4.1 区域贸易增加值分析

中国区域贸易 (国内贸易、国际贸易)形成的本区域增加值 (IVA)明显低于区域贸易总值,表明区域贸易中隐含相当一部分区域外价值成分或重复计算成分,本区域增加值 (IVA)更能准确反映区域贸易获益情况,避免区域贸易规模被扭曲,即使用本区域增加值 (IVA)比区域贸易总值更符合实际情况。报告期内,中国区域贸易形成的本区域增加值 (IVA)呈现快速增长趋势,其值由2012年的24.99万亿元增至2017年的37.54万亿元,期间增加了12.55万亿元,年均增速高达8.48%,这意味着中国各区域通过嵌入全球价值链、国内价值链获得了较快的贸易增加值,是参与双重价值链的受益者。分地区看,东南沿海省份的IVA相对较多,2017年广东、江苏、浙江、山东、上海、北京、河北的贸易增加值分别为4.64万亿元、3.59万亿元、2.80万亿元、2.18万亿元、1.99万亿元、1.64万亿元、1.58万亿元,合计占中国区域贸易增加值总值的49.06%。西部内陆省份的IVA相对较少,2017年西藏、青海、宁夏、甘肃、云南、新疆的贸易增加值分别为0.03万亿元、0.05万亿元、0.10万亿元、0.27万亿元、0.37万亿元、0.43万亿元,合计仅占中国区域贸易增加值总额的3.34%。可以看出,东南沿海省份嵌入全球价值链、国内价值链所获得的收益要远高于其他省份。

中国区域贸易形成的IVA占贸易总值比重呈现明显的下降趋势,其值由2012年的65.88%降至2017年的63.76%,下降了2.12个百分点,表明中国区域贸易中隐含着越来越多的区域外价值成分或重复计算成分,其参与双重价值链的程度是在不断加深的。分地区看,中西部内陆省份的IVA比重相对较高,2017年湖北、四川、青海、山西、湖南、云南、甘肃的贸易增加值比重分别为87.78%、84.00%、83.23%、82.31%、80.65%、79.13%、75.74%。东南沿海省份的IVA比重相对较低,2017年北京、上海、海南、广东、浙江、天津、江苏的贸易增加值比重分别为46.93%、48.77%、55.73%、56.25%、60.44%、62.07%、64.84%。可以看出,东南沿海省份的IVA比重要远低于其他省份,在一定程度上表明沿海省份较为成功地融入价值链分工体系之中,隐含更多的区域外价值成分或重复计算成分。

4.2 区域参与全球价值链程度分析

中国区域参与GVC程度在不断提升,沿海省份和 “三大增长极”周边省份较高。报告期内,区域贸易形成的FVA比重由2012年的11.94%上升至2017年的12.82%,上升了0.88个百分点,表明区域贸易中隐含着越来越多的国外价值成分,其参与全球价值链的程度在不断加深。分地区看,东南沿海省份的FVA比重相对较高,2017年上海、广东、福建、北京、山东、天津、江苏、浙江的FVA比重分别为33.06%、23.88%、19.94%、19.59、16.11%、15.66%、14.52%、14.37%,均显著高于全国平均水平。中西部内陆省份的FVA比重相对较低,2017年青海、湖北、山西、四川、湖南、西藏、山西、河南、内蒙古的国外增加值比重分别为1.47%、2.30%、2.48%、3.77%、4.15%、4.38%、4.45%、4.69%、4.91%,均不超过5%。可以看出,东南沿海省份的FVA比重平均要远高于其他省份,表明沿海地区凭借政策优势和地理区位优势更多地参与到全球价值链分工中,更好地融入国际大循环,同时也意味着内陆省份参与国际大循环未来还具有很大的提升潜力。沿海区域是中国对外开放的领头羊,是对外开放程度最高的区域,根据国际市场需求和政策区位优势,积极参与国际分工和国际市场竞争,大力发展外向型经济,产业生产过程需要从国外进口大量的中间品 (高敬峰、王彬,2020),这也说明了长期以来世界经济主要集聚在沿海港口区域的原因。

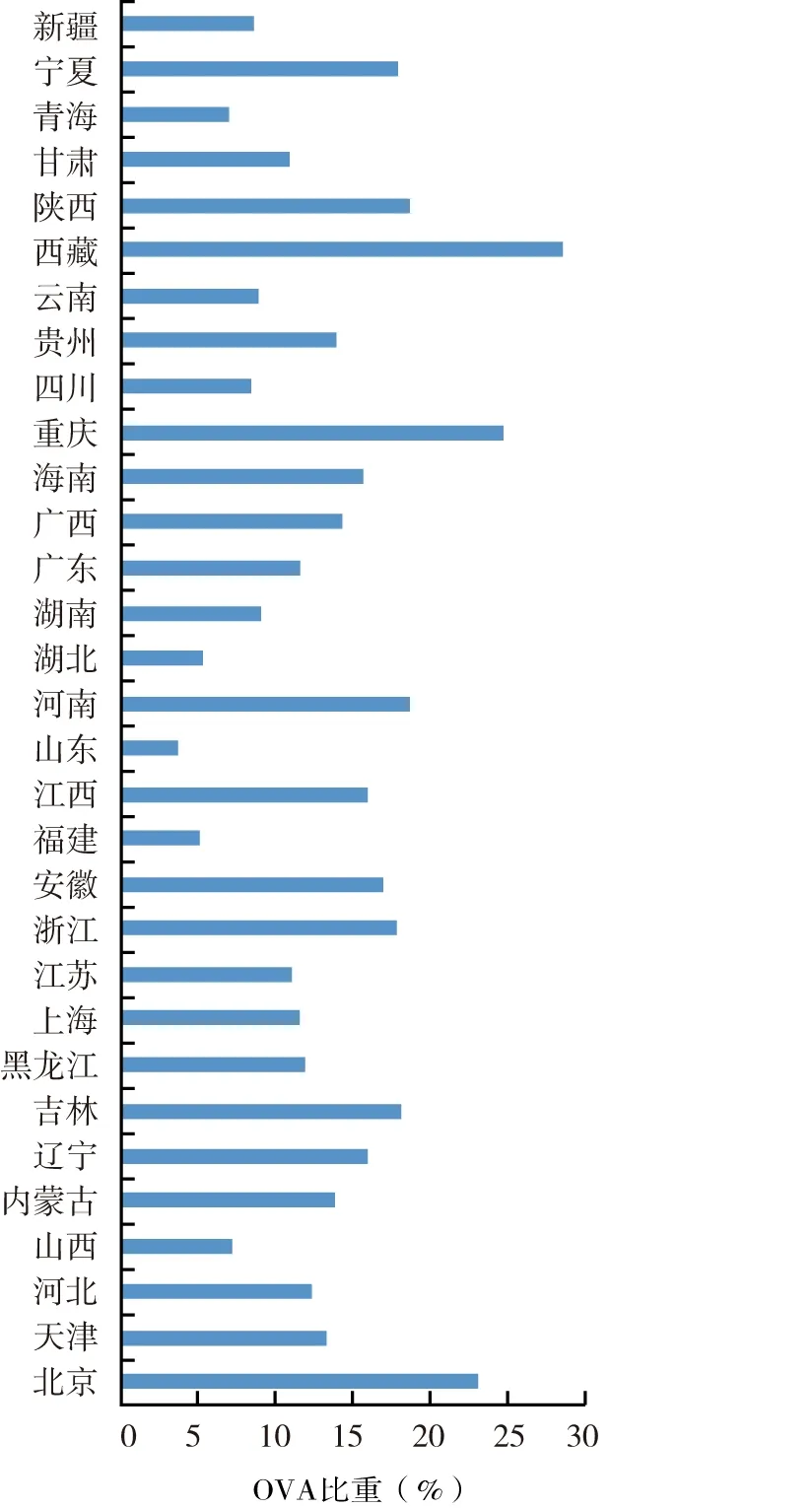

数据来源:根据中国碳排放核算数据库 (CEADs)团队编制的2012年、2017年 《中国区域间投入产出表》计算和整理而成,下同。图1 2017年各区域全球价值链参与程度

值得注意的是,区域全球价值链参与度具有明显的 “三大增长极”周边效应,即长三角、珠三角、京津冀周边省份全球价值链参与度虽然低于沿海省份,但却高于 “三大增长极”非周边更远的内陆省份。例如,长三角周边内陆省份安徽 (7.24%)、江西 (5.27%)参与全球价值链程度较高,其FVA比重明显高于湖北、山西、湖南;珠三角周边内陆省份广西 (7.32%)参与全球价值链程度较高,其FVA比重明显高于贵州、云南;京津冀周边省份辽宁 (15.24%)参与全球价值链程度较高,其FVA比重明显高于吉林、内蒙古。 “三大增长极”周边省份虽地处内陆,但因距离长三角、珠三角、京津冀沿海区域较近,依然享受到经济开放的成果,能积极融入全球价值链分工中。全球价值链的 “三大增长极”周边效应,也在一定程度上与区域间要素成本比较优势的变化导致沿海地区产业部分开始向内陆省份转移是有关的。

4.3 区域参与国内价值链程度分析

中国区域参与NVC程度也在不断提升,内陆区域和 “三大增长极”周边省份较高。报告期内,中国区域贸易形成的OVA比重由2012年的13.46%上升至2017年的14.40%,上升了0.94个百分点,表明中国区域贸易中隐含着越来越多的其他区域价值成分,其参与NVC的程度在不断加深。分地区看,中西部内陆省份的OVA比重相对较高,2017年西藏、重庆、河南、陕西、吉林、宁夏、安徽、辽宁、江西的OVA比重分别为28.52%、24.87%、23.22%、18.85%、18.75%、18.22%、18.01%、17.07%、16.03%、15.99%,均显著高于全国平均水平。东南沿海省份的OVA比重相对较低,2017年山东、福建、江苏、上海、广东、河北的OVA比重分别为3.79%、5.15%、11.22%、11.57%、11.65%、12.42%,均显著低于全国平均水平。可以看出,中西部内陆省份的OVA比重平均要高于其他省份,表明内陆省份凭借资源能源优势更多地参与到NVC分工中,更好地融入国内大循环,同时也意味着沿海省份参与国内大循环未来仍有较大的发展空间。中国区域产业结构层次差距较大,沿海部分省份产业结构已达到或接近发达国家水平,高科技产业、新兴产业、现代服务业快速发展,而内陆省份产业结构层次较低,开放水平总体不足,现代制造业、新兴产业发展明显滞后,产业生产过程需要沿海省份提供大量的中间品。

值得注意的是,中国区域NVC参与度同样具有明显的 “三大增长极”周边效应,即长三角、珠三角、京津冀周边内陆省份的NVC参与度要高于非周边省份。例如,长三角周边省份的安徽 (17.75%)、江西 (17.67%)参与NVC程度较高,珠三角周边省份的广西 (15.83%)参与NVC程度较高,京津冀周边省份的河南 (19.91%)、内蒙古 (14.35%)、辽宁 (17.15%)、吉林 (18.36%)参与NVC程度较高。国内价值链的 “三大增长极”周边效应,表明 “三大增长极”在国内大循环中具有强劲的辐射带动作用。

图2 2017年各区域国内价值链参与程度

通过比较中国各区域全球价值链参与度与国内价值链参与度可以看出,报告期内,中国区域国内价值链参与度上升幅度要高于全球价值链参与度,表明在双循环新发展格局背景下,中国区域经济发展更多依托的是国内市场,国内价值链发挥着越来越重要的作用。具体看,东南沿海省份主要是以GVC分工为主,更好融入国际大循环,而中西部内陆省份主要是以NVC分工为主,更好融入国内大循环。中国各区域无论是融入全球价值链,还是融入国内价值链,都在一定程度上推动了区域经济增长。由于沿海省份和内陆省份的经济发展水平具有差异性,沿海省份能更好融入全球价值链而获得先进技术并积累资本。因此,沿海省份融入全球价值链相对更大地促进了经济增长。内陆省份则是充分利用与沿海区域的资源和技术差异,与沿海区域积极开展分工与合作,通过融入国内价值链更大地促进了经济增长。

4.4 区域增加值供需偏好分析

中国区域增加值供需越来越偏好 “国内地区”,增加值供需偏好具有明显的 “地理邻近”特征和 “沿海”效应。从供给侧看,中国区域对 “国内地区”的增加值供给比重由2012年的59.78%上升至2017年的66.87%,上升了7.09个百分点。从需求侧看,中国区域对 “国内地区”的增加值需求比重由2012年的68.48%上升至2017年的72.40%,上升了3.92个百分点。这些表明中国区域增加值供需越来越多地流向国内其他区域,经济发展越来越依赖国内大循环,也就是说在全球经济波动中,国内有效需求是保持经济稳增长的主要因素。这进一步验证了近年来逆全球化、贸易保护主义的兴起对国际大循环 (全球价值链)发展形成了严峻挑战,但随着国内区域一体化的深入发展,国内区域间联系越来越紧密,积极发展国内大循环 (国内价值链)成为中国经济持续增长的必然选择。具体看,东南沿海省份对 “国外地区”的增加值供需比重较高,增加值供需更偏好 “国外地区”,尤其是南部沿海省份,2017年广东、山东、浙江、福建、江苏对 “国外地区”的增加值供给比重分别为56.02%、53.72%、49.69%、43.78%、43.11%;上海、广东、福建、江苏、北京对 “国外地区”的增加值需求比重分别为63.74%、57.21%、48.61%、36.11%、35.51%。中西部内陆省份对 “国内地区”的增加值供需比重较高,增加值供需更偏好 “国内地区”,2017年西藏、吉林、甘肃、黑龙江、内蒙古、陕西、贵州对 “国内地区”的增加值供给比重分别为91.24%、88.54%、87.18%、87.18%、86.80%、84.09%、82.26%、81.21%;青海、西藏、宁夏、云南、湖北、山西、内蒙古对 “国内地区”的增加值需求比重分别为99.02%、96.84%、96.46%、96.13%、94.39%、93.21%、92.24%。这些再次表明东部地区凭借政策优势和地理区位优势更多地参与到全球价值链分工中,更好融入国际大循环,而中西部地区则凭借资源能源优势更多地参与到国内价值链分工中,更好地融入国内大循环。

在国内各区域中,中国各区域增加值供需流向主要是其相邻区域或沿海区域,增加值供需偏好具有明显的 “地理邻近”特征和 “沿海”效应,这是因为,一方面邻近区域有利于降低交易成本,进而推动区域价值链分工与合作;另一方面沿海区域在国内经济中的辐射带动作用已显现,推动形成了优势互补的区域价值链分工布局。如,北京的增加值主要流向河南、广东、江苏、浙江、上海、辽宁、山东,2017年增加值供给比重分别为6.56%、5.64%、5.06%、4.91%、3.42%、3.36%;增加值需求主要来源于江苏、浙江、广东、河北、上海、河南、天津、山东,2017年增加值需求比重分别为8.29%、6.08%、5.63%、5.60%、4.76%、3.40%、3.17%。吉林的增加值主要流向浙江、上海、江苏、山东、广东、辽宁、河南、北京、黑龙江、湖北,增加值供给比重分别为7.73%、5.59%、5.60%、5.21%、5.10%、5.08%、4.69%、4.32%、4.28%、3.76%;增加值需求主要来源于黑龙江、江苏、浙江、上海、广东、辽宁、河南、山东、北京、河北,增加值需求比重分别为14.97%、14.47%、8.84%、3.45%、3.23%、3.03%、3.02%、2.82%、2.56%、2.53%、2.13%。上海的增加值主要流向浙江、河南、江苏、北京、河北、安徽、广东,增加值供给比重分别为6.16%、6.06%、5.10%、5.01%、4.29%、3.88%、3.77%;增加值需求主要来源于浙江、广东、河南、江苏、北京、河北、山东、福建,增加值需求比重分别为3.67%、3.42%、2.63%、2.34%、2.25%、2.04%、1.62%、1.41%。广东的增加值主要流向浙江、河南、江苏、北京、安徽、上海、重庆、湖南,增加值供给比重分别为4.50%、3.48%、3.31%、2.53%、2.27%、1.87%、1.69%、1.66%;增加值需求主要来源于广西、河南、江苏、北京、贵州、浙江、上海、湖南,增加值需求比重分别为5.98%、4.22%、3.45%、3.09%、2.13%、2.13%、1.88%、1.72%、1.72%。重庆的增加值主要流向广西、新疆、江苏、河南、浙江、广东、四川、北京、陕西、甘肃、湖北,增加值供给比重分别为6.45%、5.54%、5.01%、4.97%、4.42%、3.94%、3.59%、3.50%、3.36%、3.01%、2.51%、2.50%;增加值需求主要来源于河南、江苏、广东、上海、陕西、浙江、北京、湖南、贵州、四川,增加值需求比重分别为7.67%、6.67%、6.35%、4.38%、4.21%、4.03%、3.71%、3.02%、2.93%。值得注意的是,中国各区域对河南的增加值供需比重都较高,表明河南在中国区域间供给需求网络中具有非常重要的地位,是国内大循环的关键节点。

5 结论和政策建议

本文基于最新发布的CMRIO和扩展的WWZ模型,对2012—2017年31个省级区域贸易增加值进行完全分解,据此分析区域贸易的实际规模以及嵌入GVC、NVC的程度特征,研究结果如下。

(1)2012—2017年区域贸易形成的IVA呈现快速增长趋势,表明各区域通过嵌入价值链获得了较快经济增长,是双重价值链的受益者。东南沿海省份嵌入双重价值链所获得的收益要远高于其他省份。

(2)区域贸易形成的IVA比重呈现明显下降趋势,表明各区域贸易中隐含着越来越多的区域外价值成分或重复计算成分。其中,东南沿海省份的IVA比重远低于其他省份,说明东南沿海省份更为成功地融入价值链分工体系之中。

(3)区域参与GVC程度不断加深,其中东南沿海省份凭借政策优势和地理区位优势更多地参与到全球价值链分工中,更好地融入国际大循环。全球价值链参与度具有明显的 “三大增长极”周边效应,即长三角、珠三角、京津冀周边内陆省份全球价值链参与度虽然低于沿海省份,但却高于 “三大增长极”非周边更远的内陆省份。

(4)区域参与NVC程度不断加深,其中中西部内陆省份凭借资源能源优势更多地参与到国内价值链分工中,更好融入国内大循环。国内价值链参与度具有明显的 “三大增长极”周边效应,即长三角、珠三角、京津冀周边内陆省份的国内价值链参与度要高于非周边更远的省份。

(5)区域参与国内价值链程度上升幅度要高于全球价值链,表明在双循环新发展格局背景下,区域经济发展更多依托的是国内市场,国内价值链发挥着越来越重要的作用。

(6)区域增加值供需越来越偏好 “国内地区”,从供给侧看,区域对 “国内地区”的增加值供给比重由2012年的59.78%上升至2017年的66.87%,上升7.09个百分点;从需求侧看,区域对 “国内地区”的增加值需求比重由2012年的68.48%上升至2017年的72.40%,上升3.92个百分点。这表明区域增加值供需越来越依赖国内其他区域,经济发展越来越依赖国内大循环。

(7)在国内区域中,区域增加值供需流向主要是其相邻区域或沿海区域,增加值供需偏好具有明显的 “地理邻近”特征和 “沿海”效应。特别地,各区域对河南的增加值供需比重都较高,表明河南在区域间供需网络中具有非常重要的地位,是国内大循环的关键节点。

上述结论为中国新发展格局构建提供了一定的指导意义。

(1)加快构建全方位、宽领域、多层次的对外开放新格局,深度嵌入全球价值链分工体系。以一带一路、区域全面经济伙伴关系协定 (RCEP)、自由贸易试验区 (FTZ)等建设为重点,不断扩大开放范围;在原有制造业开放基础之上,有序扩大服务业对外开放,拓宽开放领域;在商品和要素流动型开放的同时,更加注重规则等制度型开放,深化开放层次。对标国际先进规则优化营商环境,积极引进全球资金、人才,加大参与国际标准制定和对接力度。

(2)发挥超大规模市场优势和内需潜力,积极构建东中西部的国内价值链分工体系。消除歧视性、隐蔽性的区域市场壁垒,打破行政垄断,破除地方保护主义,打通关键环节堵点和痛点,推动形成统一大市场畅通国内大循环。深入推进京津冀协同发展、长三角一体化发展、粤港澳协同发展、成渝地区协同发展等国家战略,促进区域高质量一体化发展,推动国内区域价值链协调分工。深化东部与中西部、东北地区合作共建,支持加工贸易梯度转移和承接。