宏观经济不确定性、货币政策与银行风险承担研究

2023-01-28吴书斌

吴书斌

(中国人民银行三明市中心支行,福建 三明 365000)

一、引言

党的十九大报告提出了“三大攻坚战”任务,防范化解金融风险是其重要内容,而银行业在我国金融体系中举足轻重。货币政策作为我国调控经济运行的重要手段,不仅在总量上影响银行信贷规模,还会通过影响银行的风险偏好和风险识别能力来改变银行的资产价值、风险定价以及再融资成本,最终导致银行风险承担水平发生变化(Borio &Zhu,2009)。经济不确定性是指无法预测未来经济领域将发生事件的可能性,或者无法预判在多大程度上相关经济事件发生的可能性与预期一致(张丽娟,2020)。全球金融危机、国际贸易摩擦、新冠肺炎疫情等都是宏观经济不确定性的典型事实。当前,全球经济下行风险加剧,不稳定、不确定因素显著增多,加速了百年未有之大变局的演进,经济体间贸易和金融联系增强,加剧宏观经济不确定性的同步性。货币政策与宏观经济紧密联系,在当前宏观不确定性相互加成、潜藏风险相互交织的背景下,货币政策对于银行风险承担的传导是否有效?宏观经济不确定性对银行风险承担的影响如何?不同货币政策环境、不同宏观经济和不确定性的环境下,银行风险承担水平会有什么不同?宏观经济不确定性是否会影响货币政策对银行风险承担行为的作用机制?研究这些问题对金融风险防控具有现实意义,本文尝试对这些问题进行解答。

在货币政策对银行风险承担影响研究方面。总体共识是银行风险承担渠道是一条重要的货币政策传导渠道,扩张的货币政策(如较低的利率)会显著增加银行风险承担水平(Borio &Zhu,2009;Gambacor⁃ta,2009;于一和何维达,2011)。当央行实施宽松货币政策时,银行资金融入成本和资金流动性风险降低,促使银行为提高收益而增加配置风险等级更高的资产(Rajan,2006),采取比以往更低的信贷审核标准扩大信贷规模,使得银行经营风险增加。此外,货币政策变动导致资产价值重估,低利率环境下会提高资产和抵押品价值,同时往往会降低价格的波动性,使得银行对信贷违约可能及违约损失的估计不充分,并促进银行配置更多风险头寸(Borio &Zhu,2009;郝威亚等,2017)。从风险承担的异质性角度看,不同的货币政策施行背景下,不同的银行会因为对这种影响有不同的反应情况,而表现出明显的异质性。如Jiménez(2009)研究认为隔夜利率降低会促使资本充足水平低的银行放松抵押品要求,并增加更高风险等级的企业贷款,最终导致其违约概率提高,但是长期利率无此影响;江曙霞和陈玉婵(2012)研究认为宽松的货币政策可能导致银行风险增加,且这种影响在资本充足率较高的银行更加明显。

在宏观经济不确定性对银行风险承担研究方面。宏观经济不确定性主要从借款企业收益波动和银行风险识别两个角度影响银行风险承担水平。从借款企业看,当宏观经济不确定程度提高时,借款企业生产经营也会表现出更大的波动性,其经营决策的成本加大,导致财务状况稳定性降低,而财务状况的恶化会直接削弱其偿付银行借款的能力,提高银行信贷的违约率,最终导致银行信用风险攀升(Baum et al.,2010)。从银行风险识别看,宏观经济不确定性环境下,银行决策的干扰加大(Valencia,2017;彭俞超等,2018),降低银行识别贷款风险的水平,判断贷款企业的盈利前景和贷款风险变得更加困难,这种信息不对称最终会推升银行风险承担水平。另外,多数学者聚焦于宏观经济政策不确定性对银行风险水平的影响。

目前,在宏观经济不确定性对银行风险承担研究方面,大多数文献用经济政策不确定性衡量宏观经济不确定性并进行研究分析,但事实上经济政策不确定性与宏观经济不确定性不完全一致。经济不确定性实际上表征的是宏观经济运行波动程度(Astaveit et al.,2017),属于宏观经济风险,与银行风险承担水平有更加紧密的联系。在货币政策对银行风险承担研究方面,目前学者多集中在银行层面研究货币政策对银行风险承担水平的影响,但鲜有从货币政策周期异质性视角研究其对银行风险承担的影响,也鲜有在宏观经济不确定性环境下研究货币政策对银行风险承担的反应。事实上,货币政策宽松周期和货币政策紧缩周期的货币政策对银行风险存在异质性,不同的宏观经济不确定性下,货币政策对银行风险承担水平也存在差别。故本文在总结已有研究的基础上,对上述方面开展补充完善研究,在一定程度上丰富了本领域研究文献,同时对政府、银行管理风险提供政策参考,具有一定理论和现实意义。

二、理论分析及研究假设

本文以经典的资本资产定价(CAPM)模型为基础,同时对其进行适当扩展。假定银行是完全理性人并追求股东利益最大化,面临的市场是竞争性市场,其资产配置受竞争性市场风险和收益的约束,那么其风险收益函数是:

其中rf是市场无风险收益率;s=s(M),s为风险溢价函数,M为市场风险和收益约束因子;σ是投资组合的标准差,反映的是宏观经济不确定性条件下收益的波动程度。宏观经济不确定性会引起银行投资收益的波动,更高的宏观经济不确定性必然导致更大的投资收益波动,而投资收益的方差(σ)能够反映经济不确定性程度(UN)的高低(Aastveit et al.,2017;苏治等,2019)。因此,方差(σ)是宏观经济不确定性UN的函数,并将其函数形式设定为σ=f(UN,X),其中X为除宏观经济不确定性之外其他对投资组合标准差产生影响的因素,且有

假定银行资产V的收益率(rt)服从正态分布,rt~N(μ,σ2),那么E(rt)=μ。

令银行初始资本为E(股东的权益),负债为D(全部为吸收的存款),银行在吸收存款后,需要按照法定存款准备金率ω缴纳存款准备金,如全部用于投资,可用于投资的资产应为扣除准备金后的部分。那么银行投资资产V满足:

假定负债的单位成本为rD,在竞争性金融市场中,根据套利理论,金融市场均衡时单位负债边际成本约等于rf。

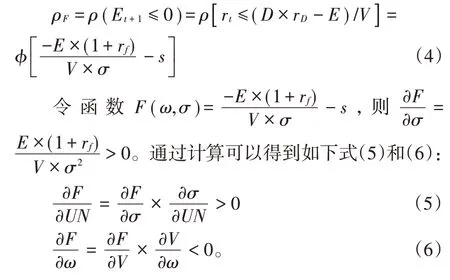

令银行破产(即银行的净资本Et+1≤0时)的概率用ρF表示,则:

将公式(1)、(2)、(3)代入(4)式,那么则有:

式(5)表明,宏观经济不确定性变量符号与破产概率变量符号同向,表明宏观经济不确定性加剧提升了银行破产的概率,即宏观经济不确定性提高促进了银行风险承担水平。

式(6)表明,以法定存款准备金为货币政策代理变量的符号与破产概率变量符号反向,表明紧缩的货币政策有助于降低银行风险承担水平,宽松的货币政策有助于提高银行风险承担水平。

基于上述理论分析,本文提出两个研究假设:

假设1:宏观经济不确定性强度影响银行风险承担水平,宏观经济不确定性程度提高会促进银行风险承担水平。

假设2:货币政策是银行风险承担的渠道,宽松的货币政策促进银行风险承担水平,紧缩的货币政策有助于降低银行风险承担水平。

三、实证研究设计

(一)样本和数据来源

基于数据可获得性考虑,本文以2007—2020 年我国商业银行数据为研究对象,银行层面的微观数据主要来源于万德(Wind)资讯,并依据以下3个标准对初始样本进行处理筛选:剔除外资银行;剔除资本为负数的银行;剔除连续3年缺失财务数据的银行。经过筛选以后,最终得到92 家银行样本的平衡面板数据,其中包括5 家国有大型银行、12 家全国性股份制银行、64 家城市商业银行和11 家农村商业银行。对部分缺失值,本文主要通过访问全球银行和金融机构(BankScope)数据库及查询各银行官网年报补充,个别数据缺失的通过线性插值法进行补充。宏观层面的数据来自国家统计局、中国人民银行官网。

(二)变量设计

1.被解释变量:银行风险承担水平(RiskTaking)。长期以来,信贷业务是我国商业银行最主要的资产业务,不良贷款是银行信用风险的主要来源,不良贷款率高意味着更高的信用风险。因此,本文参考张雪兰和何德旭(2012)、方意等(2012)的研究,用不良贷款率(NPL)来衡量银行风险承担水平。为保证研究结果的稳健性,本文参考宋科等(2019)的做法,采用Z-score(Z值)测度银行风险的参考指标,并将Z指标定义如下:

其中,Roa表示银行资产利润率,σ(Roa)表示资产利润率的标准差;Rca表示资本资产比率(股东权益/资产);Z_score越大,则表示银行风险承担水平越高。参考Laeven(2009)的处理方法,本文使用2年的数据来滚动计算Roa的标准差;由于Z_score值有偏斜情形,本文在实证检验时对Z_score取自然对数将其正态化。

2.核心解释变量:货币政策(MP)和经济不确定性(UN)。关于货币政策代理变量,发达经济体更多使用利率等价格型工具来作为货币政策代理变量,而我国央行较多用数量型工具来作为货币政策代理变量。事实上,随着利率市场化改革纵深推进,价格型货币政策工具的地位逐步提高,上海同业拆借利率的基准利率属性也逐步增强。因此,本文借鉴王晋斌和李博(2017)的研究,采用法定存款准备金率(MP_RD)作为数量型货币政策的代理变量,其数值越小,表示货币政策越宽松。此外,为保证研究结果的稳健性,本文还选取90天银行间同业拆借加权利率(MP_IBR)(根据中国人民银行公布的月度利率通过交易量加权得到年度平均利率)作为价格型货币政策的代理变量,其数值越大,表示货币政策越趋紧缩。

关于宏观经济不确定性的代理变量。部分学者采用标准差方法来衡量经济不确定性。事实上,标准差可能存在严重误差,而条件方差包含历史信息,能够更好地度量宏观经济不确定性。本文借鉴王义中和宋敏(2014)的做法,采用GARCH()1,1 模型估算我国宏观经济变量变化的条件方差。公式如下:

其中yt为变量的对数1阶差分,εt为误差项,ht为通过GARCH(1,1)估计得到的误差项的条件方差。同时为了尽可能最大程度提取经济变动信息,本文采用2005年1月至2020年12月的月度宏观经济景气先行指数(JQ)测算我国在此期间的条件方差(UN_JQ),以此衡量我国宏观经济不确定性,该数值越大表示宏观经济不确定性越高。此外,为保证研究结果的稳健性,本文基于《南华早报》构建经济政策不确定性指数(UN_EPU)来衡量我国宏观经济不确定性,并按照现有文献采用的方法,将该宏观经济不确定性月度指数(UN_JQ)以及用于稳健性检验的经济政策不确定性指数(UN_EPU)通过算术平均估算得到年度指标。

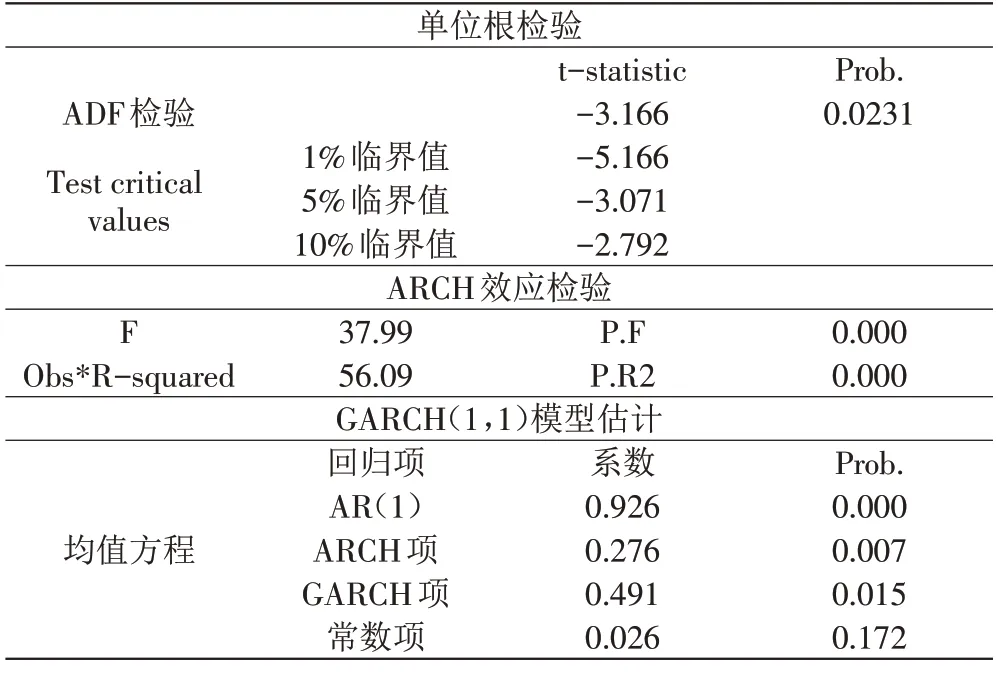

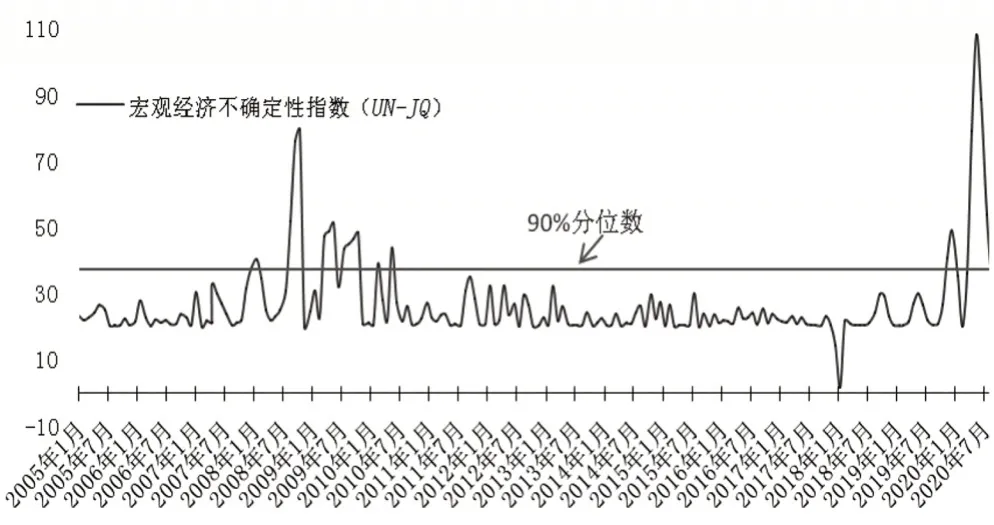

在月度宏观经济景气先行指数通过ADF 单位根检验和ARCH 效应检验后(见表1),运用GARCH(1,1)模型测算出条件方差,进而得出宏观经济不确定性指数,如图1 所示。在2005—2020 年期间,宏观经济不确定性有两个明显突出特征,在2008 年金融危机期间和2020年新冠肺炎疫情爆发期明显高于其他年份,在这两个时期宏观经济不确定性指数波动较大、指数值较高,高分位数分布在该时期,其他年份的波动较小。从近年看,随着贸易摩擦加剧、国际经济格局变动以及新冠肺炎疫情的冲击,2018年以来,我国宏观经济不确定性指数呈波动上升,我国经济不确定性呈加剧趋势。

表1 宏观经济景气指数(JQ)检验及GARCH估计结果

图1 宏观经济不确定性指数

3.银行层面控制变量(BankControl)。为了控制除货币政策、经济不确定性之外影响银行风险承担的因素,还需控制反映银行经营特质的微观指标。综合借鉴已有文献做法(于一和何维达,2011;张雪兰和何德旭,2012),本文采用资本充足率(Car)、资产收益率(Roa)、规模(Size)、成立时间(Age)、存贷比(Ltd)作为银行经营特质变量。一般来说,资本充足率和资产收益率越高,反映银行经营质效越好,抵御风险的能力更强,预期其与银行风险承担水平呈负相关;总资产规模越大,表明银行融资能力越强、配置资源手段越多,风险承担能力也越强,预期该指标与银行风险承担水平呈负相关;成立时间越长反映银行稳定性越好,对银行风险的把控经验越丰富,预期其与银行风险承担水平呈负相关;存贷比(银行贷款总额/存款总额)作为流动性风险指标,该指标越大则银行越激进或者持续发展能力越不足,可能会增加信用风险,预期其与银行风险承担水平呈正相关。

4.宏观经济层面控制变量(MacroControl)。本文参考沈全芳(2012)的做法选取国内生产总值GDP 增长率(Ggdp)和全社会固定资产投资增长率(Gfixasset)控制宏观经济环境对商业银行风险承担水平的影响。固定资产投资是我国经济增长的重要引擎,若银行信贷行为是顺周期的,固定资产投资旺盛、经济增长较快等因素均可能促使银行风险承担水平提高;若银行信贷行为是逆周期的,那么固定资产投资旺盛、经济增长较快时,银行更加谨慎,风险承担水平会降低。主要变量的描述性统计如表2所示。

表2 主要变量描述性统计

(三)计量模型设定

借鉴徐明东和陈学彬(2012)的研究,引入经济不确定性建立面板模型,用来检验货币政策对银行风险承担的影响。

其中,i=1,2,3,…,92 代表样本所包含的银行数量,t为时间变量。RiskTaking为银行风险承担变量,MP为货币政策变量,UN为宏观经济不确定性变量;BankControl为银行特质变量,MacroControl为宏观经济变量。对模型(10)而言,本文重点关注核心解释变量货币政策MP的系数α1和核心解释变量UN的系数α2,通过判断其显著性及其系数符号方向来检验货币政策和经济不确定性对银行风险承担的影响。

由于本文估计的模型中,解释变量包含被解释变量的滞后项,因此本文选择一步系统GMM进行估计,以控制解释变量的内生性和模型中可能存在的异方差问题。使用GMM 估计方法对模型进行一阶差分,选择弱外生变量的滞后项作为工具变量,以获得有效的估计结果。

四、检验结果及讨论

(一)基准模型结果及讨论

本文首先根据基准模型,估计经济政策不确定性对银行风险承担的总体影响。

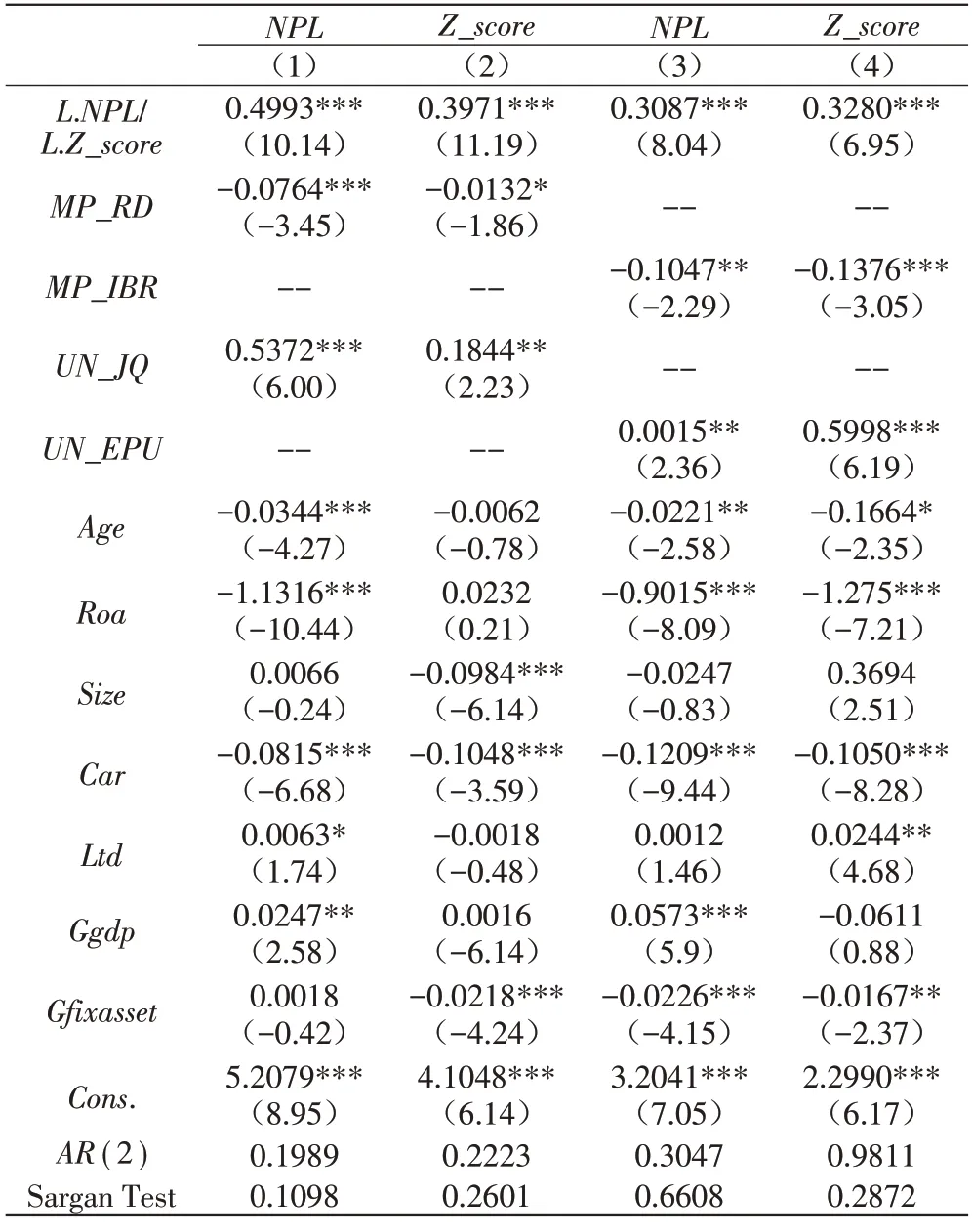

如表3所示,数量型货币政策代理变量:法定存款准备金(MP_RD)的影响系数分别为-0.0764和-0.0132,且在10%的水平下显著,表明其他条件相同时,法定存款准备金率提高1 个单位,银行不良贷款率和Z 值将分别下降0.0764 和0.0132 个百分点。价格型货币政策代理变量:90 天银行间同业拆借利率(MP_IBR)的影响系数分别为-0.1047 和-0.1376,并在5%的水平下显著,表明其他条件相同时,90天银行间同业拆借利率提高1 个单位,银行不良贷款率和Z 值将分别下降0.1047 和0.1376 个百分点。GDP 增长率条件方差表征的宏观经济不确定性(UN_JQ)的影响系数分别为0.5372和0.1841,且在5%的水平下显著,表明其他条件相同时,宏观经济不确定性每上升1 个单位,银行不良贷款率和Z 值分别提高0.5372 和0.1841 个百分点;经济政策不确定性指标(UN_EPU)的影响系数分别为0.0015和0.5998,且在5%的水平下显著,表明其他条件相同时,宏观经济不确定性每上升1个单位,银行不良贷款率和Z值分别提高0.0015和0.5998个百分点。

表3 基准模型回归结果

上述结果表明:货币政策是银行风险承担的渠道,其变动对银行风险承担水平具有显著影响,紧缩的货币政策将降低银行风险承担水平,而宽松的货币政策将提升银行风险承担水平,这个结论与Borio &Zhu(2009)的研究一致。货币政策不仅会影响货币供给总量,还会通过改变银行的风险判断和风险偏好来影响银行风险承担水平,如超宽松的货币环境会降低银行的风险感知程度,可能会鼓励银行机构追逐收益率和过度冒险的行为,从而增加风险资产的比例,导致其风险承担水平增加,脆弱性进一步积累,甚至威胁金融稳定。此外,不同货币政策工具对银行风险承担的作用呈非对称性,与数量型货币政策相比,银行风险承担水平对价格型货币政策的反应更加灵敏,换而言之,价格型货币政策对银行风险承担水平的影响更大。事实上,银行等市场主体更加关注利率价格而非货币总量信息,利率价格相对更加透明和更易度量,便于市场预期货币政策未来走向,而货币总量信息相对比较滞后且在准确度量方面存在一定困难,表现出价格型货币政策更加敏感。宏观经济不确定性加剧会促进银行风险承担水平,这个结论与郝威亚等(2017)、Valencia(2017)的研究结果类似。在宏观经济不确定性环境下,信贷企业经营决策的成本加大,导致其财务状况稳定性降低,经营风险增大,同时信息不对称也加剧了银行风险识别的准度,最终表现为银行风险承担水平增加。

(二)拓展性分析

1.货币政策周期视角分析。在模型(10)的基础上,本文继续引入货币政策周期虚拟变量(Easy),从货币政策周期视角进一步分析不同货币政策周期货币政策对银行风险承担影响的差异性。

在模型(11)中,虚拟变量Easy用来表示不同年份货币政策周期,宽松期赋值为1,否则赋值为0。对模型(11)而言,主要通过判断货币政策与货币政策周期交乘项系数α2的显著性和符号方向,来识别货币政策对银行风险承担的作用在不同货币政策周期是否具有非对称性。另外,为保证研究结果的稳健性,本节还引入因变量Z_score,自变量选取价格型货币政策代理变量:90 天银行间同业拆借利率(MP_IBR)作为估算参考,并检验不同货币政策对银行风险承担水平影响的差异性。

借鉴徐明东和陈学彬(2012)的研究,本文用HP滤波的方法来识别货币政策的周期性。具体过程:首先对广义货币(M2)增长率进行HP滤波处理,其次计算提出趋势值后的周期值,并将其作为识别货币政策松或紧的变量。若M2 增长率大于趋势值(差额为正数,M2_HP>0),判断为宽松货币政策;反之,若M2增长率小于趋势值(差额为负数,M2_HP<0),判断为紧缩货币政策。上述识别货币政策周期方法是借助数理统计的方法,以此推测货币政策松紧周期,为了识别结果更加符合中国货币政策实际,本文结合中国人民银行历年发布的第四季度《中国货币政策执行报告》中关于货币政策立场的表态,综合判断我国货币政策的周期性,进一步提升判断的准度。货币政策周期识别情况如表4 所示,总体看HP 滤波方法判断和《中国货币政策执行报告》对货币周期的表述相吻合,2007—2020年期间,7个年度属于紧缩货币政策期、7个年度属于宽松货币政策期。

表4 货币政策周期识别情况

如表5 所示,不同的货币政策周期下,数量型货币政策和价格型货币政策对银行风险承担的作用方向性和显著性是一致;进一步通过比较MP_RD和MP_IBR的系数可知,相对于数量型货币政策,价格型货币政策对银行风险承担水平的影响在不同货币政策周期均更显著。

表5 拓展性分析_1

货币政策与货币政策周期交乘项MP×Easy的系数与货币政策MP_RD系数的符号相反,并且在1%的水平下显著为正,这表明在宽松货币政策周期,法定存款准备金下降对不良贷款率的影响要大于同幅度法定存款准备金上升所带来的影响,即宽松货币政策对商业银行风险承担的促进作用弱于紧缩货币政策的抑制作用。这可能是因为2008年金融危机爆发给市场带来对金融的顺周期引致风险的重要反思,促进金融管理部门以守住不发生系统性金融风险为底线,加强宏微观审慎管理和金融监管。近年来,打好防范化解重大金融风险攻坚战作为金融工作的重要主线,银行部门可预期金融监管部门对金融风险的监管态度,强化紧缩政策对银行风险承担的约束效应,导致即使在宽松货币环境下,银行对高风险资产配置也表现得更加谨慎。

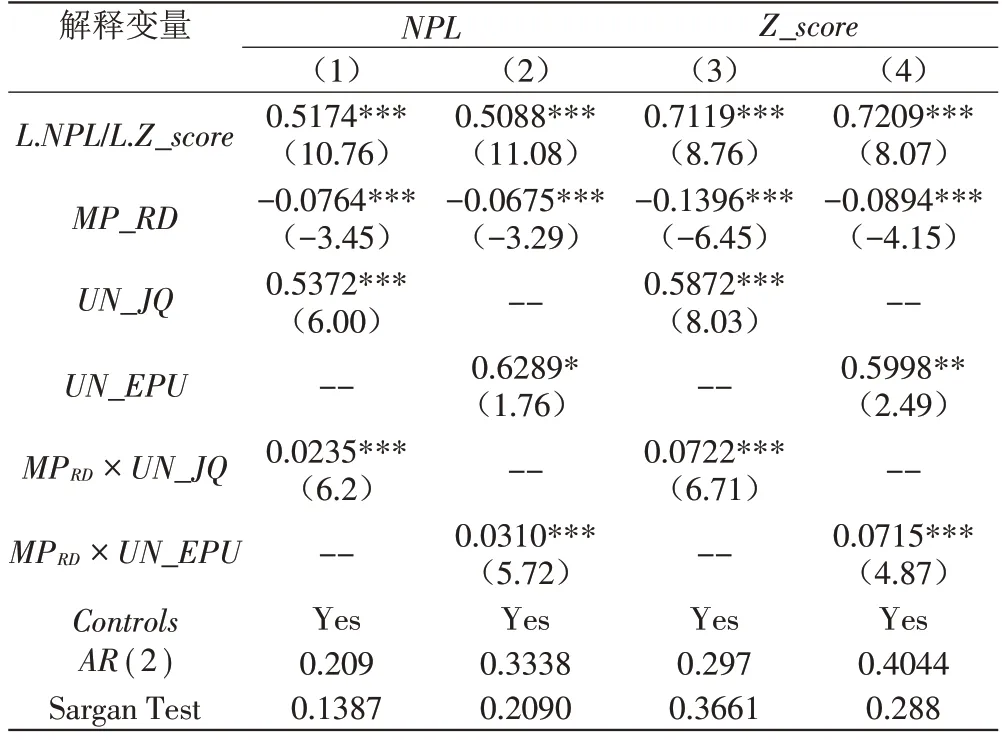

2.宏观经济不确定性对货币政策交互作用分析。根据前文分析,宏观经济不确定对银行风险承担具有正向冲击效应,宏观经济不确定性加剧将会提升银行风险承担水平。那么,在宏观经济不确定环境下,货币政策对银行风险承担的作用是否会出现边际降低,即宏观经济不确定对货币政策的调节效应是否存在?本节继续引入货币政策与宏观经济不确定性交乘项MP×UN,拓展分析宏观经济波动对货币政策的影响作用,通过判断α3的显著性及其系数符号方向来检验宏观经济不确定对货币政策的调节效应。为简化讨论,货币政策仅考虑数量型货币政策。另外,为保证研究结果的稳健性,本节还引入因变量Z_score,两种宏观经济不确定性衡量的自变量UN_JQ、UN_EPU以及其与货币政策的交乘项作为估算参考,并检验不同货币政策对银行风险承担水平的差异性。

如表6所示,货币政策与宏观经济不确定性交乘项MP_RD×UN_JQ的系数分别是0.0235 和0.0722,与货币政策代理变量的符号相反,并且在1%的水平下显著,表明UN_JQ逆向影响MP_RD对银行不良贷款的作用方向。这表明,宏观经济不确定性在货币政策对银行风险的关系当中具有反向调节效应。具体表现为:宏观经济不确定性会削弱货币政策传导的有效性,导致银行风险承担水平对货币政策的敏感度降低,最终使货币政策对银行风险承担水平的作用强度减弱。

表6 拓展性分析_2

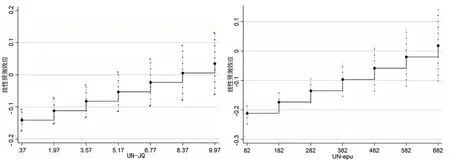

为更加直观展示宏观经济不确定性削弱货币政策传导效应,本文进一步展示了两种方法度量的宏观经济不确定性情景下,以法定准备金来衡量的货币政策对银行风险承担水平的边际效应。如图2所示,横轴为宏观经济不确定性,虚线两端表示置信区间。随着宏观经济不确定性逐渐提高,货币政策对银行风险承担水平的平均边际效应逐渐减小,即货币政策对银行风险承担水平作用的有效性被逐渐削弱。当宏观经济不确定性非常高时,货币政策对银行风险承担水平的负向影响将消失。

图2 经济不确定性条件下货币政策的边际效应

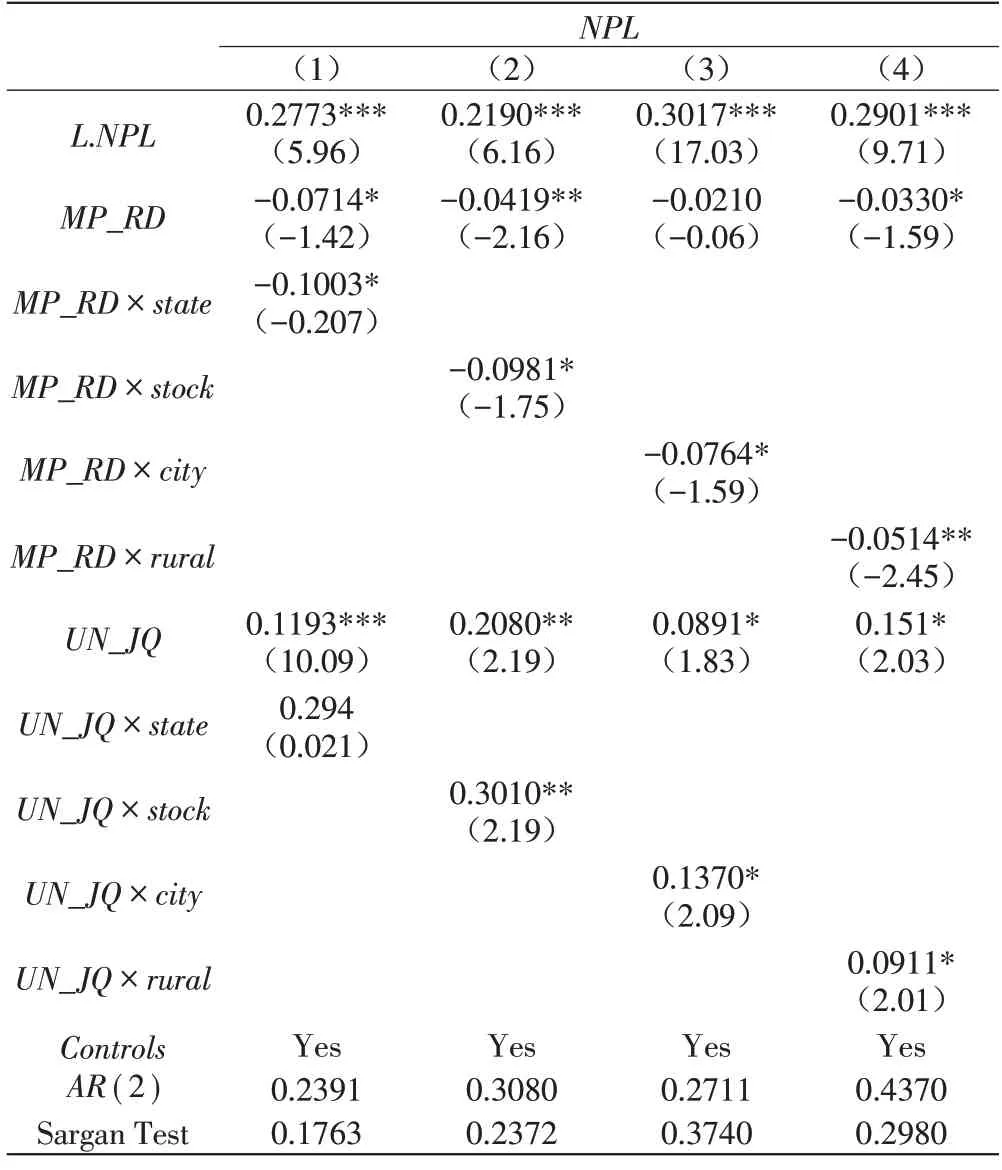

3.机构异质性分析。为进一步考察宏观经济不确定性、货币政策对不同性质银行的异质性影响,本节在基准模型中引入银行性质虚拟变量state、stock、city、rural(国有银行、股份制银行、城商行、农商行)来区分4类性质的银行。如果是国有银行,state=1,否则为0;如果是股份制银行stock=1,否则为0;如果是城商银行,city=1,否则为0;如果是农商行,rural=1,否则为0。同时,用虚拟变量与货币政策的交乘项表示不同性质银行货币政策对银行风险承担的敏感度,用虚拟变量与宏观经济不确定性的交乘项表示不同性质银行宏观经济不确定性对银行风险承担的敏感度。为简化讨论,本节因变量为不良贷款率,主要因变量仅考虑数量型货币政策(MP_RD)和本文测算的宏观经济不确定性(UN_JQ),回归结果如表7所示。

表7 拓展性分析_3

从货币政策角度看,货币政策对不同银行的风险承担都具有显著的负向影响。具体而言,国有大型商业银行风险承担对货币政策的反应程度最大,股份制商业银行次之,农商行风险承担对货币政策的反应相对最小。因此,在利率降低时,国有大型商业银行承担风险意愿比其他类型的银行更强,在宽松货币政策的刺激下,其执行货币政策的动机更为强烈。农商行相对于国有大型商业银行、股份制银行和城市商业银行从事传统业务比较多,而非传统业务较少,货币政策的宽松程度对其风险承担的影响相对有限。

从经济不确定性角度看,不同性质银行在经济不确定性对银行风险承担水平方面具有异质性。对股份制银行和城商行风险承担的加剧作用要高于农商行,国有银行的作用则在本文测算结果中不显著。可能的解释是,农商行的规模较小、业务较单一,具备更强的地域专业性优势和稳定的关系型借贷网络,在一定程度上有助于农商行降低信息不对称程度与信息成本,从而使农商行面临宏观经济不确定性提高时,风险承担加剧程度相对较小。国有银行则有更为通畅的政策信息渠道,信息不对称的程度也较轻,因此由风险决策失误导致的风险承担也相应较小。

五、研究结论与政策建议

(一)研究结论

一是货币政策显著影响银行风险承担水平,价格型货币政策更显著。宽松的货币政策会提高银行风险承担水平,紧缩货币政策则会降低银行风险承担水平。与数量型货币政策相比,价格型货币政策对银行风险承担水平的影响更大。二是不同货币政策环境下银行风险承担水平呈非对称性。宽松货币政策对商业银行风险承担的促进作用弱于紧缩货币政策的抑制作用。三是宏观经济不确定性显著影响银行风险承担水平,并对货币政策具有反向调节作用。宏观经济不确定性加剧会提升银行风险承担水平,并且宏观经济不确定性会削弱货币政策传导的有效性,货币政策的边际效应逐渐减小,导致银行风险承担水平对货币政策的敏感度降低。四是货币政策和宏观经济不确定对银行风险承担水平具有个体异质性影响。国有大型商业银行风险承担对货币政策的反应程度最大,股份制商业银行次之,农商行风险承担对货币政策的反应相对最小;宏观经济不确定性提高对股份制银行和城商行风险承担的加剧作用要高于农商行,国有银行的作用则在本文中不显著。

(二)政策建议

一是货币政策要保持稳定性和连续性,兼顾传导效果的异质性。货币政策决策层要为市场经济主体营造稳定的经济环境,打通货币政策的传导渠道,保证宏观经济不确定环境下货币政策达到预期效果。货币政策决策层应考虑到松紧货币政策周期对银行风险承担行为的不同影响;识别数量型和价格型货币工具调控对银行风险承担的非对称性,更加重视价格型货币政策工具的使用。

二是增强对宏观经济动态预警和应对能力。一方面,优化前瞻性的宏观经济预警机制和反馈机制,密切关注国际国内经济运行态势,加强对宏观经济不确定性的跟踪监测和研究分析,拓展与市场各主体的沟通渠道,完善信息披露制度。另一方面,宏观经济金融管理部门要统筹各种宏观经济调控工具,建立沟通更加协调、层次更加清晰的宏观经济调控体系,并采取相应的措施熨平经济不确定性所带来的经济波动。

三是银行要提升风险识别水平和冲击应对能力。银行自身也要增强应对宏观经济不确定性冲击的能力,优化自身对货币政策冲击的应对措施,将自身的决策融入宏观经济大环境中,降低自身对宏观经济不确定性波动的敏感度。同时,银行应健全信贷风险防控机制、内生性资本补充机制,提高自身风险识别能力,根据收益-成本理论合理优化资源,提高资源配置效率,夯实抵御内外风险的基础。