从“刘玉秀案”看误纳金退还期限

2023-01-16唐靖萱

□文/唐靖萱

(首都经济贸易大学 北京)

[提要]目前,我国《税收征管法》中关于纳税人溢缴税款的退还期限规定较为粗糙,其中第51条仅规定了“纳税人超过应纳税额缴纳的税款”情形下的退税期限。以“刘玉秀案”为例,在实践中,由于交易性质的逆转,导致税务机关不再具有课税依据的情形屡见不鲜,纳税人与税务机关就该情形下的退税期限存在较大争议。应当在《税收征管法》中完善误纳金退税期限的规定,从其诉讼时效的性质出发,通过规定最长诉讼期间和最短诉讼期间两种模式,填补《税收征管法》中关于退税期限的法律漏洞,切实保障纳税人退税请求权。

一、案例介绍

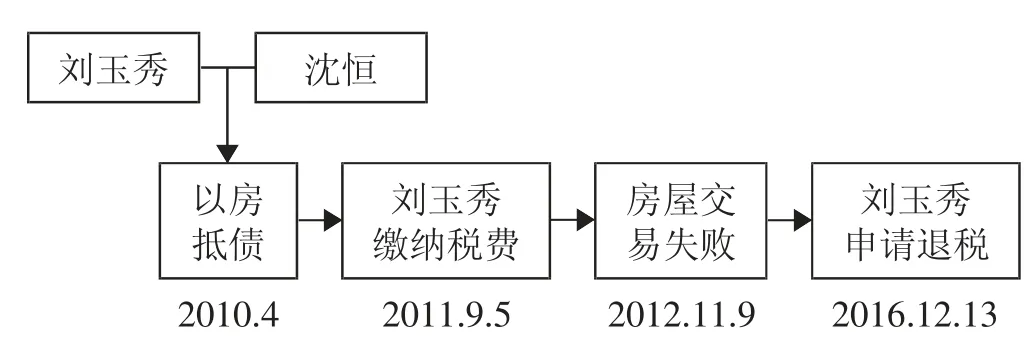

(一)基本案情。2010年4月,因刘玉秀未在约定时间内偿还范旭东的85万元借款,海淀法院作出强制执行裁定书,将刘玉秀位于北京市西城区某某大街某号楼某室房屋(以下简称涉案房屋)过户范旭东指定的第三人沈恒。2011年9月5日,原告刘玉秀到西城税务局第七税务所申报缴纳了涉案房屋过户给第三人沈恒产生的营业税42,500元、城市维护建设税2,975元、教育费附加1,275元,共计46,750元,同时代理沈恒申报缴纳了契税25,500元。2012年,刘欣将刘玉秀诉至法院,主张刘玉秀与刘欣协议离婚时,在离婚协议中约定涉案房屋归刘欣所有,要求法院判令将涉案房屋过户到刘欣名下。西城法院于2012年3月20日判决刘玉秀协助刘欣办理将涉案房屋所有权证登记于刘欣名下的手续。现涉案房屋已登记于第三人刘欣名下。2016年12月13日,原告刘玉秀向被告西城税务局第二税务所提出退税申请,请求退还其于2011年9月5日缴纳的税费共计46,750元。综上,我们将本案的事实经过整理为图1所示。(图1)

图1 “刘玉秀案”事实经过图

刘玉秀认为,依照法律规定,营业税等税款是在房屋交易成功的情况下税务机关收取的,现其与沈恒之间的房屋交易失败,西城税务局应予退回其缴纳的税费。

西城税务局认为,刘玉秀于2011年9月5日缴纳营业税、城市维护建设税、教育费附加,于2016年12月13日提出退税申请,已超过《税收征管法》第51条规定的三年退税申请期限。且刘玉秀主张“营业税等税款是在房屋交易成功的情况下税务机关收取的,现原告与沈恒之间的房屋交易失败,被告应予退回”没有法律根据,不能成立。

(二)争议焦点。西城法院在审理的过程中将本案的争议焦点归纳为如下两个方面:一方面就税收实体法而言,原告刘玉秀缴纳的营业税、城市维护建设税、教育费附加的性质如何认定,是否应予退还;另一方面就税收程序法而言,被告西城税务局适用《税收征管法》第51条做出被诉通知书是否正确。

对于焦点一,西城法院认为,刘玉秀曾缴纳的税款自其与沈恒基于以房抵债的行为不具备法律效力时,已不符合税的根本属性,不具备课税要素条件和税收依据,依法应予退还。

无论从税收的基本构成要素还是从我国既有的法律规定出发,毋庸置疑,在实体法层面,西城税务局均应对刘玉秀进行退税。那么,对于纳税人溢缴税款的期限是否适用《税收征管法》第51条的规定,即焦点二的争议结果将直接影响本案的裁判结果。研究纳税人因超出应纳税额缴税、误缴或不应缴纳税款等多种因素引发的溢缴税款退还期限的法律适用问题,也将直接影响纳税人的权益保护。

对此,本文将以2019年税务司法十大典型案例——“刘玉秀案”为例,通过对纳税人溢缴税款的现象进行概括归纳,并结合不同类型的溢缴税款特点以及法理内涵,为我国纳税人溢缴税款退还期限的制度构建提出建议。

二、溢缴税款退还的法理界限

在本案中,原告及第三人主张:《税收征管法》第51条的规定适用于纳税人多缴纳税款的情形,本案属于交易不成功的情况,不应适用该条款;而被告则辩称,由纳税人发现的多缴税款,无论什么原因造成,都应在结算缴纳税款之日起三年内申请退还,超过三年申请退税的,税务机关不能办理退还手续。上述争议问题的解决需要我们对溢缴税款的性质进行进一步的界定。

(一)溢缴税款退还的理论依据。“我国溢缴税款退还制度,是指纳税人履行纳税义务过程中,因征税主体对纳税人缴付的全部或部分款项没有法律根据,纳税人请求退还的权利。”溢缴税款退还制度的理论基础来源于税收的公法之债特性以及税收法定主义理论。近代社会以来,税务机关与纳税人的地位逐步趋于平等,“税收债权债务关系说”兴起,认为作为征税阶段中税收债务人的纳税人,享有在用税阶段中作为公共物品的债权人依法要求政府提供公共物品的权利。这一学说强调了税收公法之债的属性,那么纳税人溢缴税款的行为则可以适用公法上的不当得利情形,税务机关应当予以退还。从税收法定原则的角度来看,因为征税主体没有合法依据——包括“法律原因自始欠缺、法律原因之溯及消减与附解除条件税收债务等情形”,从而使得纳税义务人发生损失,应将其所取得“税”返还给“纳税义务人”。根据不当得利的法理,对于征税主体的不当得利,受损一方(纳税义务人)享有不当得利返还请求权,即税收退还请求权,可见纳税义务人享有的退税返还请求权基础是征税主体的不当得利。

就本案而言,自一中院于2012年11月9日做出二审判决,要求刘玉秀协助刘欣办理将涉案房屋所有权证转移登记时起,刘玉秀与沈恒之间基于涉案房屋的以房抵债行为灭失。由于原征税客体不再具备财产收益性的特征,刘玉秀原先的缴税行为缺乏法律依据,使西城税务局产生公法上的不当得利收入46,750元,基于债权人的不当得利返还理论,刘玉秀可以申请西城税务局退还税费。

(二)溢缴税款退还制度的分类。为了更好地探究不同种类的溢缴税款退还制度期限,我们从《税收征管法》第51条的规定出发,依据溢缴税款退还制度的启动主体差异,将其分为“税务机关依职权启动的溢缴税款退还制度”和“纳税人依申请启动的溢缴税款退还制度”。

1、税务机关依职权启动的溢缴税款退还制度。《税收征管法》第51条规定:“纳税人超过应纳税额缴纳的税款,税务机关发现后应当立即退还。”可见由税务机关依职权启动的溢缴税款退还制度的前提是“税务机关发现”。但由于法条规定较为粗略,导致实践中纳税人与税务机关就“发现”一词的含义存在较大争议。“税收征纳活动中常见的情形是纳税人发现溢缴税款时,已经超出了自结算缴纳税款之日起三年时效期限的要求,申请税务机关退税遭到拒绝。”纳税人认为,其提出溢缴税款退还申请,即使已经超过三年退税期限,只要税务机关查证属实,均属于税务机关发现纳税人超额缴税的情形,不适用三年的退税期限,税务机关应当立即退还。本案中,刘玉秀也持相同观点,认为西城税务局在答辩中已经表达了“刘玉秀缴纳的税款应该退还,只是涉及时效的问题”,这表明税务机关已经知晓刘玉秀溢缴税款的情形,应该予以退还且不适用于纳税人申请退税的三年时效。

但是,从立法原意出发,这种理解容易造成“税务机关发现的溢缴税款”和“纳税人发现的溢缴税款”的情形混同,导致所有的溢缴税款退还制度经过纳税人申请,最终均转变为税务机关依职权启动的退税制度。可见,单纯的文义解释不能反映立法意图,应当从目的解释出发,将“税务机关发现”解释为由于税务人员的执法过错造成纳税人多缴纳税款的情形,以便于和“纳税人发现”的情形相区别。综上,由于纳税人向税务机关的申请导致税务机关的知晓,不构成税务机关的“发现”,因此本案中刘玉秀主张由于税务机关知晓其溢缴税款的行为而不适用三年退税期限的辩驳不成立。

2、依纳税人申请启动的溢缴税款退还制度。金子宏认为,可以将征税主体自其征收之时起即没有保有正当理由的所得分为超纳金与误纳金两种情形。其中,超纳金是指纳税人超过其应履行的纳税义务的部分,因该部分无法律依据,税务机关应予返还,即我国《税收征管法》第51条中所规定的情形。误纳金与超纳金不同,它是在没有法律根据的情况下,基于一方或双方的错误而缴纳的“税金”,从性质上来讲不构成“税款”,因而应全部退还纳税人。我国《税收征管法》中并未规定纳税人误纳税款时,申请税务机关退还的适用制度。

本案中,刘玉秀与沈恒的以房抵债合同成立后,刘玉秀向西城税务局缴纳税费共计46,750元,此后一中院判决房屋为刘欣所有,该笔交易失败,导致税务机关缺乏课税的依据,因此刘玉秀所缴纳的46,750元不再具备税款的性质,属于“误纳金”的范畴。

但我国《税收征管法》第51条未规定误纳金的退还期限,若参照超纳金的起算点及退还期限——“自结算缴纳税款之日起三年”显然有失公平。因为自结算缴纳税款起三年内,可能尚未出现交易性质发生转变的事由,纳税人自然难以向税务机关提出退税申请,从本质上讲侵害了纳税人行使退税权,不利于纳税人权益保护。因此,我国《税收征管法》应当明确误纳金退还期限,弥补溢缴税款退还期限的法律漏洞。

三、误纳金退还期限制度构建

目前,我国《税收征管法》第51条以及《税收征管法实施细则》第78条第1款虽对纳税人溢缴税款的退还期限进行了初步规定,但这些条款仅规定了“税务机关依职权启动的税款退还制度”以及“纳税人依申请启动的税款退还制度”中的“超纳金”退还情形,使得我国在“误纳金”退税领域存在法律空白。这也是“刘玉秀案”的原被告争议所在,若教条地适用《税收征管法》中第51条关于超纳金的退税期限规定,难以真正保障纳税人的退税请求权。因此,本文从误纳金退还期限的性质出发,就起算点和期间的角度,对误纳金退还期限的制度构建提出建议。

(一)误纳金退还期限的性质。为督促权利人不在权利之枕上“睡眠”,转而积极地行使权力,需要对期间的性质予以明晰。学界普遍认为,我国存在除斥期间与诉讼时效两种相对的期间。其中,除斥期间是权利的预定存在期间,其客体是形成权,效果是实体权利消灭,该期间属于不变期间,因此不得中止、中断与延长,其起算点为权利成立之时。而与之相对,诉讼时效则多适用于请求权,期间经过后,权利人的实体权利并不消灭,只是义务人获得抗辩权。且诉讼时效为可变期间,特殊事由的出现可以使期间中止、中断或延长。

在对除斥期间与诉讼时效有了一定的区分后,我们可以从适用客体、是否可变以及期间经过效果三个角度分析误纳金退还期限的性质。首先,需要明确税务机关收取的误纳金属于公法上的不当得利,那么纳税人申请退税则具备不当得利返还请求权的性质。法理上看,返还请求权的期间适用诉讼时效而非除斥期间。其次,从期间的可变性来看,《税收征管法》第51条规定由税务机关发现纳税人多纳税款的情形时,税务机关予以退税并无期限限制,可见误纳金的退还期间并非严格意义上的不变期间。最后,就期间经过的效果而言,三年后纳税人实体上的返还请求权仍然存在,只是在程序层面丧失了胜诉权。若由于纳税人的原因导致的溢缴税款,纳税人逾期申请退还税务机关予以同意的,纳税人仍可受领,符合纳税人权益保护的理念。通过上述分析,我们可以发现,将误纳金退还期限的性质界定为诉讼时效,更加符合立法原意,也有助于实现纳税人权益的保护。

(二)误纳金退还期限的起算点。在证明误纳金退还期限的性质为诉讼时效而非除斥期间的基础上,需要对该期间的起算点予以进一步的明确。诉讼时效的期间可分为最长诉讼时效期间和普通短期诉讼时效期间,应当分别对二者界定不同的误纳金退还期限起算点。

最长诉讼时效以权利受损之日为起算点,并规定一个较长的期间,有助于保护法律关系的相对稳定,也有利于节约司法资源。具体到误纳金退还期限的起算点,则体现为纳税人自结算缴纳税款之日。我国《税收征管法》第51条规定的起算点就是最长诉讼时效的起算点。就本案而言,最长诉讼时效的起算点为2011年9月5日,刘玉秀向西城税务局缴纳税费共计46,750元时。

为了督促债权人积极行使权力,各国法律也通常规定短期诉讼时效,由于短期诉讼时效具有权利人在法定期限内不行使权利即丧失了胜诉权的特性,这意味着诉讼时效期间的起算点应当为纳税人“知道或应当知道”其权利被侵害之日,而非像除斥期间那样,将行为发生之日作为期间的起算点。具体到误纳金退还期限,其短期诉讼时效的起算点应当规定为:纳税人知道或应当知道其缴纳误纳金之日。在“刘玉秀案”中为2012年11月9日一中院做出终审判决,判决涉案房屋归刘欣所有,刘玉秀知道其缴纳税费的课税依据消失,应当尽快向税务机关申请退税。但由于我国对误纳金退还期限的性质尚未做出明确规定,我国《税收征管法》中也并未规定误纳金退还的具体诉讼时效问题。

(三)误纳金退还期限的长度。由于误纳金退还期限具有诉讼时效的性质,我们可以从短期诉讼时效期间和最长诉讼时效期间两个方面对退还期限的长度予以界定。毋庸置疑,在创设新制度前,应当先从原有制度层面寻求解决的出路。考虑到税法的社会法特性,即其既具有民法的私法属性又兼备行政法的公法特质,我们可以从《民法典》《行政复议法》《行政诉讼法》的现有法律规定出发,为误纳金构建合理的退还期限制度。具体而言,《民法典》第188条规定:“向人民法院请求保护民事权利的诉讼时效期间为三年。法律另有规定的,依照其规定。诉讼时效期间自权利人知道或者应当知道权利受到损害以及义务人之日起计算。法律另有规定的,依照其规定。但是,自权利受到损害之日起超过二十年的,人民法院不予保护,有特殊情况的,人民法院可以根据权利人的申请决定延长”;《行政诉讼法》第46条规定:“公民、法人或者其他组织直接向人民法院提起诉讼的,应当自知道或者应当知道作出行政行为之日起六个月内提出,因不动产提起诉讼的案件自行政行为作出之日起超过二十年,其他案件自行政行为作出之日起超过五年提起诉讼的,人民法院不予受理”。为了使表述更加直观,我们以表格的方式呈现我国不同立法中的诉讼时效长度,具体如表1所示。(表1)

表1 不同立法中的诉讼时效

就最长诉讼时效而言,将其比照民法典规定为二十年显然有失妥当,既会加大税务机关保存涉税信息的工作难度,也容易造成行政复议机关和行政诉讼机关的事实认定困难。可以在《税收征管法》第51条的基础上,将三年的最长诉讼时效延长至五年。主要出于以下三点考虑:第一,有助于《税收征管法》内部体系的完善。《税收征管法》第52条第2款规定:“因纳税人、扣缴义务人计算错误等失误,未缴或者少缴税款的,税务机关在三年内可以追征税款、滞纳金;有特殊情况的,追征期可以延长到五年”。将最长诉讼时效规定为纳税人自结算缴纳税款之日起五年,使得纳税人的请求权行使期限与税务机关的追征期限更加契合。第二,有助于《税收征管法》与《行政诉讼法》的衔接。《行政诉讼法》第46条将除不动产诉讼以外的其他案件的最长诉讼期间规定为5年,将纳税人行使退税请求权的期限规定为5年更好地实现了二者的衔接。第三,更加符合国际通行做法。德国、日本、韩国以及我国台湾地区的立法对税收退还请求权的消灭时效规定为5年。因此,将我国纳税人依申请启动的溢缴税款退还制度期限延长至5年更为合理。

我们可以在考虑最长诉讼期间为5年的基础上,对误纳金退还的普通短期诉讼期间的制度构建提出建议。可以参照《行政诉讼法》第46条的规定,从纳税人自知道或者应当知道其缴纳误纳金之日起六个月内提出退还申请。一定程度上弥补了《税收征管法》对于短期诉讼时效规定的空白,有助于敦促纳税人积极行使自己的退税请求权。

四、总结

纳税人的溢缴税款,本质上造成了税务机关在公法上的不当得利,纳税人自然享有不当得利退还请求权,即退税请求权。“刘玉秀案”中,征纳双方的争议源自我国《税收征管法》中对于退税期限的规定漏洞。在将溢缴税款退还期限的性质界定为诉讼期限的基础上,我们依据法理从最长诉讼期间和普通短期诉讼期间两个角度对误纳金退还期限的制度构建提出建议。

在坚持公平正义原则、便于税务机关税收征管的前提下,合理平衡纳税人主义和国库主义的关系,本文对溢缴税款退还期限的构建提出如下建议:第一,由于税务机关在执法过程中应用法律法规不当、执法过失等税务机关责任造成纳税人多缴纳税款或误缴纳税款情形的,税务机关发现后应当立即退还。第二,所纳税额部分不具备法律依据的即纳税人超额纳税的,纳税人可以自结算缴纳税款之日起三年内,向税务机关申请退还多缴的税款。第三,所纳税额全部不具备法律依据的,自纳税人自知道或者应当知道其缴纳误纳金之日起六个月内提出退还申请,且自结算缴纳税款之日起五年内提出申请的,人民法院应予受理。

我们可以运用上述制度,对税务机关是否应当向刘玉秀返还税款进行分析。自2011年9月5日刘玉秀向西城税务局缴纳税费,到2016年12月13日刘玉秀申请退税,已经经过5年的最长诉讼时效,且2012年11月9日一中院判决涉案房屋归刘欣所有,短期诉讼时效开始计算,刘玉秀尚未在6个月内行使退税请求权,应当丧失胜诉权。虽然一审、二审法院从税收法定、公平、公正等基本原则的层面对法律条文的漏洞进行了补充,判决税务机关向刘玉秀返还税费,但无限期延长纳税人退税请求权的行使期限,不利于平衡纳税人权利与国家税收权,也难以敦促纳税人积极地行使自己的退税请求权。