华夏大盘精选混合基金投资绩效评价

2023-01-16□文/李虎

□文/李 虎

(中原工学院 河南·郑州)

[提要]本文通过构建T-M模型,实证分析华夏大盘精选基金在2005~2021年期间基金管理人是否展现显著的资产管理能力。在研究区间内,华夏大盘精选基金不仅未表现出个股选择的能力,也并未展现出市场时机的把握能力。为验证华夏大盘基金的收益来源,本文采用三因子模型对华夏大盘基金绩效进行分解。结果表明:华夏大盘精选基金在实际投资当中对小盘股和成长型公司表现出明显的偏好,具有显著的小盘成长风格;对比其公布的投资风格,发现该基金具有显著的投资风格漂移。

引言

证券投资基金作为一种投资者间接参与证券市场的金融工具,一直保持着良好的发展态势。国泰基金公司于1998年3月成立了我国最早的公募基金——金泰封闭式证券投资基金。自此之后,公募基金逐渐成为我国证券市场当中一种重要的金融产品。截至2021年10月,我国151家基金管理人一共掌管了8,969只基金,基金管理规模达到了24.41万亿元。与基金高速发展相伴的是公募基金在我国金融市场中地位不断提升,已经发展为不容忽视的机构投资者。截至2021年10月末,混合型基金发展成为我国基金市场中数量最多的基金类型,有3,823支,占比42.62%。

基金业的蓬勃发展吸引了众多普通投资者参与到基金市场中。对于普通投资者来讲,最关注的便是基金业绩。本文研究华夏大盘精选基金业绩状况,重点分析该基金在2015~2021年期间基金经理的股票选择与市场时机把握能力,探究该基金的绩效来源与实际投资风格。

一、文献综述

William Sharpe等(1963)在前人的理论基础之上,更进一步地推导出了资本资产定价模型(CAPM),创造性地解释了超额收益与系统性风险之间的关系,为基金绩效评价奠定了理论基础。在将CAPM运用于实证研究当中时,研究人员发现了该模型在解释股票收益来源方面的不足,仅能解释收益来源的部分原因。为了更深入研究股票收益的来源,Fama和French(1993)基于CAPM模型又提出了三因子模型(FF3),两位学者认为,除了系统性风险之外,公司规模、账面市值比这两个风险因素对投资组合收益率的影响同样不容忽视,创造性地在原来的单因子模型中引入了两个新的因子,一个是衡量公司规模的规模因子SMB,另一个是代表公司价值的价值因子HML,至此形成了著名的三因子模型。Fama和French于2015年扩展了原有的三因子模型,通过盈利因子RMW和投资因子CMA的引入来增加模型对风险资产收益的解释力。上述学者的研究主要致力于对基金收益进行分解,寻找能解释基金证券组合收益的模型,并且建立了基金绩效水平的评价指标。但这些指标并不能将偶尔的运气与基金经理的个人能力区分开来。Treynor和Mazuy(1966)创建了T-M模型,在资本资产定价模型的基础上添加市场因子的二次项,该项的系数代表着基金管理人的市场时机把握能力,该模型的建立为分析基金经理的选股能力和择时能力提供了科学的方法。

国内的一些学者也展开了相关的研究,赵胜民等(2016)在实证分析中发现,我国股票市场中具有显著的市值效应和价值效应,但盈利因子RMW和投资因子CMA对我国股票收益的解释力不足。相较于美国股市而言,对我国A股市场进行分析更适合采用三因子模型。对于我国基金经理的个人能力,学界主要存在以下两种不同的声音:一是我国证券投资基金管理人一定程度上具备选股能力,但其择时能力表现不佳。汪光成(2002)通过改进的三因子模型对我国基金进行了检验。结果表明,我国基金对市场时机把握的能力不显著,尽管选股能力显著,但该能力对基金业绩的贡献并不明显。罗春风(2011)利用T-M等模型实证分析了我国的股票基金与混合基金。其研究结果同样表明,无论是股票基金还是混合基金,都并未表现出显著的择时能力。二是我国证券投资基金管理人无论在选股上还是在把握市场时机上,表现都不尽如人意。王守法(2005)的研究表明,在我国证券市场中并未发现基金经理存在明显的股票选择能力与时机把握能力。肖俊和王向荣(2015)实证分析并检验了我国已上市的沪深300指数基金的择时能力与选股能力,研究发现,指数基金经理的选股能力较差,仅有小部分基金经理具备择时能力。

二、样本描述及实证方法

(一)样本描述与数据来源。华夏大盘精选基金采取契约开放式的运作方式。通过查阅该基金的定期公告,发现该基金公布其股票投资多集中于具有行业主导地位的大型上市公司,表明其投资风格属于大盘股票基金。与国外大型公司相比,我国大型上市公司的增长更加稳定,甚至某些公司还处于快速增长的阶段。在国民经济支柱产业当中,大型上市公司的分布更为集中,并且这些大型上市公司在发展中更容易获得优惠政策的支持。在这样的市场环境下,该基金在进行投资活动时贯彻如下投资理念:通过股票投资的方式投资于各行业具有主导地位的公司,分享这些公司高速发展所带来的红利,从而实现基金财产的稳定增值。此外,在该基金的实际投资操作中,会买入被市场低估的公司股票,在股票价格被市场高估时进行抛售,从而获得超额收益。(表1)

表1 华夏大盘精选混合基金产品资料一览表

基于华夏基金管理公司先进、规范的管理,一直以来,该公司旗下产品都保持着较好的投资收益。自华夏大盘精选基金开放申赎以来,依靠其单位净值累计增长率2273.54%的傲人成绩,使该基金位居我国公募基金回报榜的榜首。相较而言,同期沪深300指数的增长仅为225.15%。华夏大盘精选基金出色的业绩表现不仅获得了广大投资者的认可,多家权威报刊也对其评奖。(表2)

表2 华夏大盘精选基金评奖状况一览表

本文选择华夏大盘精选基金为研究对象,计算其在2005年1月至2021年12月的日收益率数据,并选择一年期定期存款利率作为无风险利率。对于市场组合的选择考虑单一市场指数无法完全衡量沪深两市的行情变化,因此选择沪深300指数作为基准市场投资组合。模型所需变量数据均来自CSMAR数据库。

(二)研究设计。华夏大盘精选基金的历史表现优异,但引致其优异业绩表现的原因尚未可知,是否与基金管理人出色的个人能力密不可分?基金经理的个人经营管理能力主要反映在其个股选择能力和市场时机把握能力上,本文通过构建模型来实证检验该基金管理人员的选股能力与择时能力。

为验证华夏大盘精选基金的股票选择能力和市场时机把握能力,本文采用T-M模型。基金经理的择时能力反映在其是否可以预测市场收益的变化上。基金经理对市场收益变化方向的预期与其市场投资组合的持有比例变动是同方向的。因此,投资组合的收益与市场收益之间的函数关系是非线性的。构建一个含有平方项的模型,则可以对基金管理人员市场时机把握能力进行检验,即:

其中,Rp,t为样本基金的收益率,本文使用华夏大盘精选基金的日收益率;Rm,t代表本文所选择的基础市场投资组合的收益率,在正文中采用沪深300指数日收益率对基准市场投资组合收益进行替代;Rf,t代表无风险收益率。α为回归方程的常数项,该值的正负状况意味着基金是否具有选股能力,若α显著为正值,则基金具有选股能力;若α显著为负值,则表明该基金在实际投资过程中并未表现出个股选择的能力。β1表示基金所承担的系统性风险;β2衡量的是基金管理人的市场时机把握能力,观察β2的正负情况可以判断基金是否具有择时能力,若β2显著为正,则意味着样本基金成功地把握住了市场时机,否则就意味着基金对市场时机的把握尚有欠缺。

本文在检验基金的择时能力与选股能力之外,还构建三因子模型来进一步对基金的收益进行分解,更细致地了解基金的收益来源。三因子模型的发展与资本资产定价模型密不可分,本质上是对资本资产定价模型(CAPM)的一种延伸,模型具体表示为:

上式中,Rp,t表示样本投资组合P在t时的收益率;Rm,t代表市场基准投资组合在时刻t时的收益率;Rf,t表示时刻t时的无风险利率;SMBt表示t时期小盘股组合和大盘股组合的收益率之差;HMLt表示t时期高账面市值比组合和低账面市值比组合的收益率之差;ε为该回归方程的残差。

回归方程(2)中的α、β1所代表的含义与回归方程(1)相同,分别代表基金的选股能力与基金投资组合所遭受的系统性风险。β2的正负状况用来判断基金收益来源于大盘股还是小盘股,若β2显著为正,则基金收益主要来源于小盘股,反之则表明基金收益来源于对大盘股的投资。β3的正负状况则用来判断基金收益来源于成长型公司还是价值型公司,若β3显著为正,则代表基金对于投资价值型公司的股票更有兴趣,反之则意味着基金对成长型公司的股票表现出更强的偏好。此外,根据β2、β3的数值,可以进一步将基金的投资风格进行细分,并依照此种分类方式来验证基金是否违背了其承诺的投资风格。

三、实证检验

(一)变量选取与统计性描述。从2005年1月4日至2021年12月31日,本文共采集了4,131个华夏大盘精选基金日累计净值数据与沪深300指数日收盘指数数据,由于单位净值数据并未反映分红所带来的收益,因此计算简单收益率时将使用基金累计净值数据,具体的计算方法为:

本文中的市场因子用MKT来代表,其计算方式如公式所示:

其中,Rm,t表示时刻t时沪深300指数的收益率,Rf,t表示时刻t时的定期存款利率。本文采用的华夏大盘精选基金日收盘价、无风险收益率等与模型相关的数据均来自CSMAR数据库。表3是各变量的描述性统计。(表3)

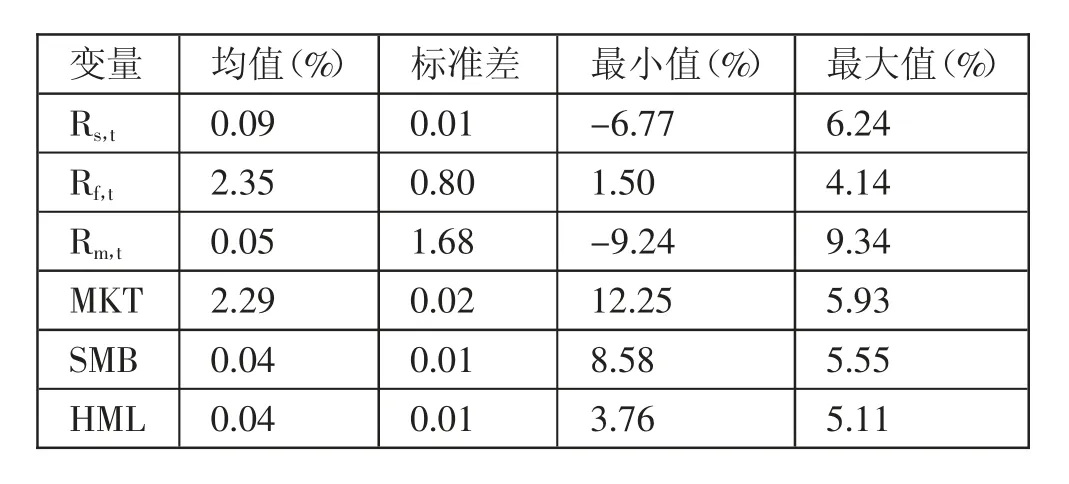

表3 变量描述性统计一览表

由表3可得,市场因子MKT的平均值约为2.29%,说明市场投资组合的收益率在一定程度上“击败”了无风险收益率;规模因子SMB与账面市值比因子HML的平均值都大约为0.04%,这表明,若投资于小盘股或成长型公司的股票,那么所获得的收益率将高于投资大盘股或价值型公司股票的收益率。

(二)实证检验结果。检验基金择时与选股能力所采用的模型为回归方程(1),采用OLS的方式进行回归估计。表4是在T-M模型下对华夏大盘精选基金的选股能力与择时能力的检验结果。(表4)

表4 T-M模型检验结果一览表

模型整体的F值为9616.59,对应的P值为0,说明模型整体是显著的;R2为0.8233,Adj R2为0.8232,两者均大于0.8,该模型的拟合效果较好。由T-M模型的回归结果可以得出,α、β1、β2的估计值均在1%的显著性水平上显著,β1为0.7009,说明基金超额收益的一部分来源于其所遭受的市场风险;α和β2显著为负,这表明华夏大盘精选基金在2015年1月4日至2021年12月31日的研究区间内,其基金管理人并没有展现出明显的个股选择能力和对市场时机的把握能力。

使用回归方程(2)来考察华夏大盘精选基金的收益来源。表5是在三因子模型下华夏大盘精选基金绩效来源的回归结果。(表5)

表5 三因子模型检验结果一览表

由表5的回归结果可以看出,三因子模型中所有解释变量均在1%的显著性水平下显著。常数值α依然显著为负,又一次印证了华夏大盘精选基金不具备选股能力,基金经理在通过专业投资获取超额收益率方面的表现较差。规模因子的系数估计值为0.2745,在1%的显著性水平下显著为正,这说明华夏大盘精选基金在进行证券投资时对于市值较小公司的股票有着明显的偏好,展现出了显著的小盘风格,在风格上与其公布的大盘风格相违背,产生了明显的风格漂移。账面市值比因子HML的系数为-0.0934,在1%的显著性水平下显著为负,这表明该基金在进行证券投资时更偏好于投资成长型公司的股票。

总体而言,华夏大盘精选基金在2015~2021年期间并未表现出良好的选股能力与择时能力;该基金的收益来源主要集中在小盘股与成长型公司股票,其投资风格表现出强烈的小盘成长风格,与招募说明书所公布的投资风格相违背。

(三)投资风格漂移动机。上文实证检验发现华夏大盘精选基金的投资风格偏离了其所公布的投资风格,那么是何种原因导致基金产生此种“违约”行为?公募基金本质上是“受人所托、代人理财”的金融机构,在固定费率模式下,以管理费用为主要收入来源的公募基金存在着强烈的动机去追求基金资产规模最大化。本文猜想,基金的业绩表现会对基金的资金净流入有显著的影响;基金管理人为追求管理费用的最大化,会有强烈的欲望寻求基金规模的扩大,因此其会通过超额配置小盘股和成长型公司股票来获取更高的超额回报,以致于基金的实际投资风格与约定投资风格相背离。邹鹏飞等(2018)的研究结论也印证了本文的猜想,基金管理人通过超额配置小盘股获取超额利润,导致基金风格的漂移,但会为基金带来显著的资金净流入,从而实现基金规模的扩大。

四、结论

本文的研究结果表明:华夏大盘精选基金于2005~2021年期间,无论是股票选择方面还是市场时机把握方面,都并没有展示出基金经理的投资管理能力。通过对基金绩效的分解,华夏大盘精选基金的收益主要来源于小盘股与成长型公司的股票,偏离了其在契约中约定的大盘或价值型公司股票,在实际的证券投资中将资产配置上超额配置小盘或成长型股票,产生了风格漂移。