跨国油气勘探形势与启示

2023-01-15刘小兵温志新宋成鹏陈瑞银刘祚冬边海光汪永华

刘小兵 温志新 宋成鹏 陈瑞银 刘祚冬 边海光 汪永华

(中国石油勘探开发研究院)

0 引言

2020年以来,受全球新冠肺炎疫情和中低油价的影响,石油公司均不同程度削减勘探投资,油气勘探更加审慎[1-3]。尽管2021年全球油气勘探行业依然延续上一年度低迷态势[4],勘探投资低位运行、勘探工作量有所回落[5-7],但随着油气地质理论和勘探技术的不断创新与提升,海域探井成功率逐年提高,2021年为自上一轮高油价以来首次超过陆上,中—南大西洋两岸、墨西哥湾、黑海和南里海、北极等热点领域持续引领全球油气储量发现。

2021年全球共发现214个常规油气田,可采储量为20.8×108t油当量,油气田数量和可采储量均稳步增长[7],其中33个为大—中型油气田,可采储量为17.55×108t油当量。33个大—中型油气田中有18个是以国家石油公司为主的本土发现,另外15个油气田的作业者以在海外获得跨国发现的国际石油公司为主,可采储量为5.9×108t油当量。

国际石油公司开展跨国勘探的历程和启示,对中国石油公司“走出去”开展跨国油气勘探具有一定的参考价值。本文通过对国际石油公司大—中型油气田特征的分析、典型油气田的解剖,以及深水勘探做法与启示的总结,把握跨国勘探形势和趋势,进而提出对中国石油公司开展跨国勘探的建议。

1 跨国油气勘探形势

尽管全球油气勘探受多重因素影响,但石油公司聚焦前沿勘探领域和勘探开发重点地区,通过加深地质认识、提升圈闭识别能力,勘探成功率持续获得提高,海域尤其是深水—超深水大发现不断涌现。石油公司在海外获得的跨国大—中型油气田发现,主要具有3个方面的特点。

1.1 国际石油公司引领跨国勘探

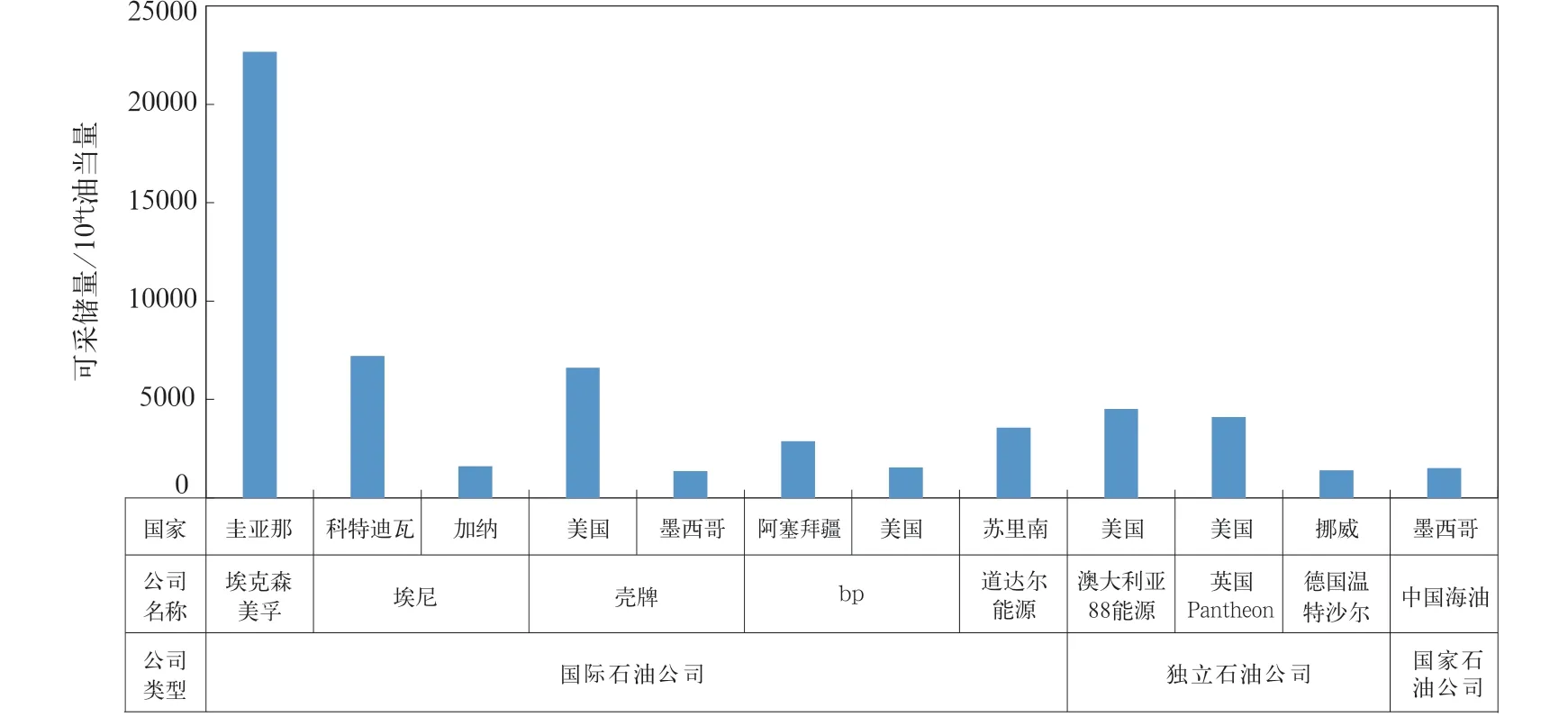

2021年,国际石油公司、独立石油公司和国家石油公司分别发现11个、3个和1个油气田,可采储量分别为4.75×108t油当量、1.0×108t油当量和1511×104t油当量。国际石油公司跨国发现的储量占三类石油公司的比例为80.4%,与2020年的32.8%相比有明显提升。国际石油公司的储量增长,主要来自大西洋两岸的圭亚那、科特迪瓦/加纳及阿塞拜疆南里海等海域的储量贡献(图1、图2)。

图2 2021年不同类型公司以作业者身份跨国发现大—中型油气田储量柱状图Fig.2 Reserve histogram of transnational large and middle-sized oil and gas fields in 2021 distributed by company type

从国际石油公司近年的勘探布局及新发现油气田可以判断,其勘探策略总体表现出聚焦核心资产,利用在成熟油气田周边的基础设施进行滚动勘探开发,从而实现降低成本和提高投资回报率的目标。其中,埃克森美孚公司的油气勘探聚焦南美洲地区,自2015年在圭亚那Stabroek区块发现Liza大油田以来,一直持续加大圭亚那盆地上白垩统浊积砂岩的勘探力度,2016—2017年在Stabroek区块以北获得2个勘探区块,2021年在Stabroek区块再次发现3个大—中型油气田,可采储量为2.27×108t油当量。埃尼公司关注环非洲地区,通过区域地质综合研究及地震解释,2017年以来重返科特迪瓦海域,在2017—2021年期间获得7个勘探区块,并于2021年发现Baleine大油田,可采储量为7219×104t油当量;加上2009—2021年在加纳海域发现Sakofa油气田、Akoma气田、Eban油田,将在科特迪瓦盆地形成规模勘探开发效益。道达尔能源公司的油气核心业务聚焦南非、纳米比亚、尼日利亚、安哥拉和苏里南等国家,并在这些国家获得大型油气田发现后,快速投入开发,力求快速实现资产变现。

1.2 深水—超深水为最重要的增储领域

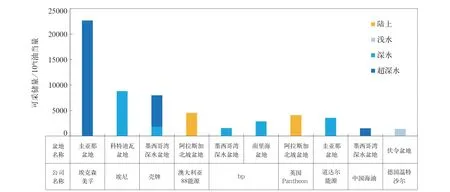

2021年的跨国大—中型油气田发现中,仅在阿拉斯加北坡盆地陆上发现Merlin油田和Talitha油田,发现层位均为浅层白垩系砂岩储层,可采储量分别为4521×104t和4110×104t(图3)。随着陆上勘探程度的不断提高,海域成为油气新增储量的主战场[1-2,7-11]。

图3 2021年石油公司在不同领域以作业者身份获得跨国发现油气储量柱状图Fig.3 Reserve histogram of transnational large and middle-sized oil and gas fields in 2021 distributed by onshore and offshore

2021年在海域发现13个大—中型油气田,除德国温特沙尔公司在伏令盆地发现的Dvalin North气田及中国海油在墨西哥湾深水盆地发现的Ameyali油田外,其余11个油气田均为国际石油公司在深水—超深水领域勘探发现,主要位于圭亚那盆地、墨西哥湾深水盆地、科特迪瓦盆地和南里海盆地。其中,圭亚那盆地和科特迪瓦盆地发现层位为上白垩统浊积砂体,为地层圈闭/复合圈闭;墨西哥湾深水盆地发现层位为始新统—中新统砂岩储层,为构造圈闭/复合圈闭;南里海盆地发现层位为上新统砂岩储层,为构造圈闭。值得注意的是,南里海盆地阿塞拜疆海域获得的沙夫格—阿斯曼(Shafag & Asiman,简称SA)气田,是继伊朗海域2012年发现Sardar E Jangal气田后的又一重大勘探突破。伊朗几乎将其南里海海域全部拿出招标,表明伊朗、阿塞拜疆等国正加大对南里海盆地深水领域天然气的勘探力度。

1.3 被动陆缘盆地储量占比超过八成

对于大西洋两岸被动陆缘盆地的勘探,可以追溯到20世纪60—70年代。随着板块构造、地质理论和勘探技术的不断创新,特别是被动陆缘盆地深水油气地质相关研究进展[12-19]和全波反演[20-21]等地震技术的持续进步,被动陆缘盆地的油气勘探不断取得突破[22-26]。2021年跨国大—中型油气田中,仅南里海盆地和阿拉斯加北坡盆地的3个油气田为前陆盆地(图1),另外12个油气田均为被动陆缘盆地,可采储量合计为4.75×108t油当量,占跨国大—中型油气田总储量的80.5%。

2 跨国勘探实例解剖

跨国深水—超深水大—中型油气田主要位于“一洋一湾一海”(大西洋两岸、墨西哥湾、南里海)。通过对大西洋两岸的桑托斯盆地下白垩统盐下碳酸盐岩、科特迪瓦盆地上白垩统浊积砂体及南里海盆地上新统砂岩等典型实例解剖,总结国外石油公司的做法,为中国石油公司开展跨国油气勘探提供借鉴和参考。

2.1 深耕富油气盆地,巴西盐下时隔8年再获系列油气田发现

巴西桑托斯和坎波斯盆地自2006—2013年获得盐下发现高峰后,直到2018年才陆续有新发现,但2018—2020年发现的油气田规模小,储量合计为2.95×108t油当量。随着石油公司自2017年以来中标盐下产品分成合同和矿税制合同两类区块后陆续开展钻探,2021年迎来储量发现的小高峰。

巴西盐下核心区,自2017年以来共授出11个区块,面积约为1.7×104km2,签字费超过45亿美元。国际石油公司中,除埃尼公司之外其他公司均参与区块招标。其中,埃克森美孚公司获得的区块权益面积在国际石油公司中虽然位居第6,但表现最为积极,获得3个区块,权益签字费达6.7亿美元。国家石油公司中,中国石油、中国海油、卡塔尔能源、哥伦比亚国油等国家石油公司也积极参与巴西区块招标(图4)。

图4 巴西盐下核心区授标区块权益面积柱状图(不含巴西国家石油公司,简称巴西国油)Fig.4 Distribution map of awarded blocks and histogram of block equity area in Brazil’s pre-salt core area(excluding Petrobras)

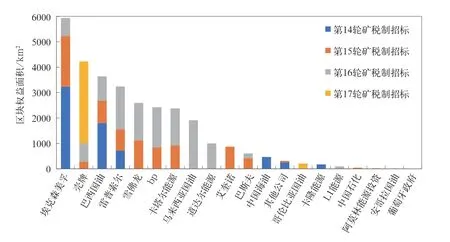

对于矿税制招标来说,投标参数是义务工作量和签字费,与盐下产品分成合同的政府利润油分成相比更具经济性。2018年以来,围绕巴西盐下核心区的第14—17轮4次招标共授出40个区块,面积为3×104km2,签字费超过57亿美元[24]。国际石油公司争夺的还是盐下勘探潜力大的区块,不同程度地参与了区块招标,共获得34个区块。其中埃克森美孚公司依然表现最为积极,获得区块权益面积近6000km2(图5),签字费超过14亿美元。与盐下核心区主要以巴西国油为作业者不同,在核心区之外以国际石油公司为主,例如埃克森美孚公司拥有7个作业者区块,壳牌公司的8个区块均为作业者,bp的4个区块中有3个为作业者,虽然艾奎诺公司(Equinor)4个区块均为非作业者,但分别与埃克森美孚、bp等国际石油公司形成投标联合体。

图5 巴西盐下核心区周边的矿税制区块权益面积柱状图Fig.5 Distribution map of concession contract blocks and histogram of block equity area surrounding the pre-salt core area

从新发现油气田的类型来看,整体表现为“内油外气”,即盐下核心区以石油为主,核心区之外以天然气为主(图4、图5)。2021年巴西国油联合艾奎诺公司、道达尔能源公司和埃克森美孚公司在埃斯普利托桑托盆地和坎波斯盆地发现Monai、Mairare、Urissane等3个气田,进一步表明盐下核心区之外由于地温梯度增高导致裂谷期烃源岩以生气为主。Mairare气田和Urissane气田虽然获得地质成功,但难以进行独立的商业开发[25],埃克森美孚公司计划退出这两个区块。

在桑托斯盆地盐下核心区边部,埃克森美孚公司领导的投标联合体2018年在第15轮矿税制招标中以8.45亿美元的最高报价中标C-M-789区块,2021年经钻探获得Opal油田发现。钻前预计可采资源量为2.5×108t油当量,钻后可采储量仅为1194×104t油当量[26],可能由于油气充注有效性、盐下储层物性差等风险导致储量远低于投标前的预期[25]。

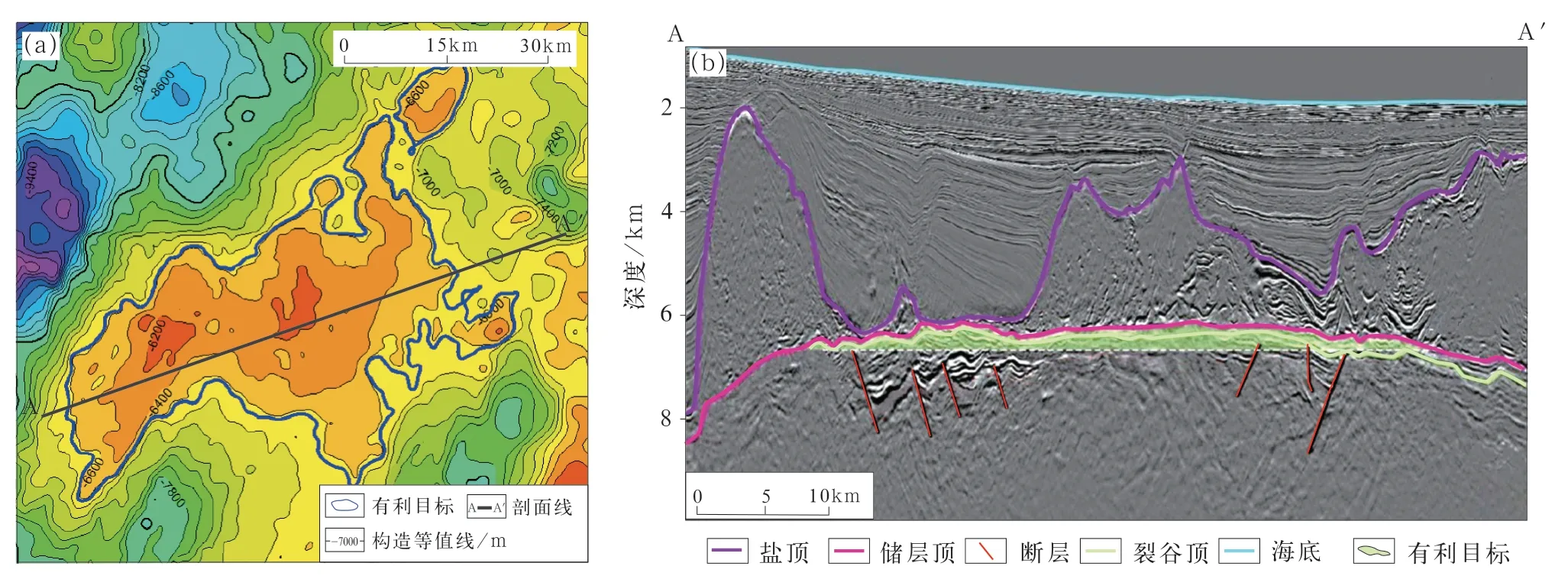

在桑托斯盆地盐下核心区,巴西国油(作业者,80%权益)与中国石油(非作业者,20%权益)组成的投标联合体于2019年在盐下第6轮招标中,以29.96%的巴西政府最低利润油分成比签署Aram区块,有利目标区的面积为1350km2(图6a)。2021年11月钻探古拉绍-1井(1-BRSA-1381-SPS),井深6925m,水深1905m,在盐下Barra Velha组碳酸盐岩发现古拉绍油田,为背斜构造圈闭(图6b)。据IHS估算[26],古拉绍油田油气可采储量为1.84×108t油当量,其中石油为1.5×108t、天然气为428×108m3,为2021年全球最大的油田发现,也是近10年全球十大原油发现之一[27]。

图6 Aram区块盐底构造图(a)及东西向地震剖面图(b)(据文献[28-29]修改)Fig.6 Base-salt depth structure map(a) and W-E seismic cross section within the Aram block(b)(modified from references [28-29])

2.2 积累认识、战略重返,埃尼公司在科特迪瓦盆地连获油田发现

科特迪瓦盆地面积为19×104km2,是西非转换型被动陆缘盆地,目前共发现80个油气田,可采储量为8.74×108t油当量[26],储层以白垩系砂岩为主,其中26%的油气田储量发现来自埃尼公司。

早在20世纪50—60年代,国际石油公司开始布局西非地区,先是在科特迪瓦盆地东南部的尼日尔三角洲获得以古近系—新近系砂岩为主的油气藏。尼日尔三角洲陆上和浅水的一系列油气田发现,带动了周边地区的勘探浪潮。70年代中期,埃尼公司跟随康菲公司大范围获取科特迪瓦和加纳海域的海上区块,在浅水区发现10个中—小型油气田,但由于可采储量规模均较小,难以进行商业开发后退出。虽然通过超前布局科特迪瓦盆地获得的浅水发现不具有商业性,但埃尼公司仍然积累了大量的区域资料及地质认识,为21世纪初重返科特迪瓦盆地奠定了基础。

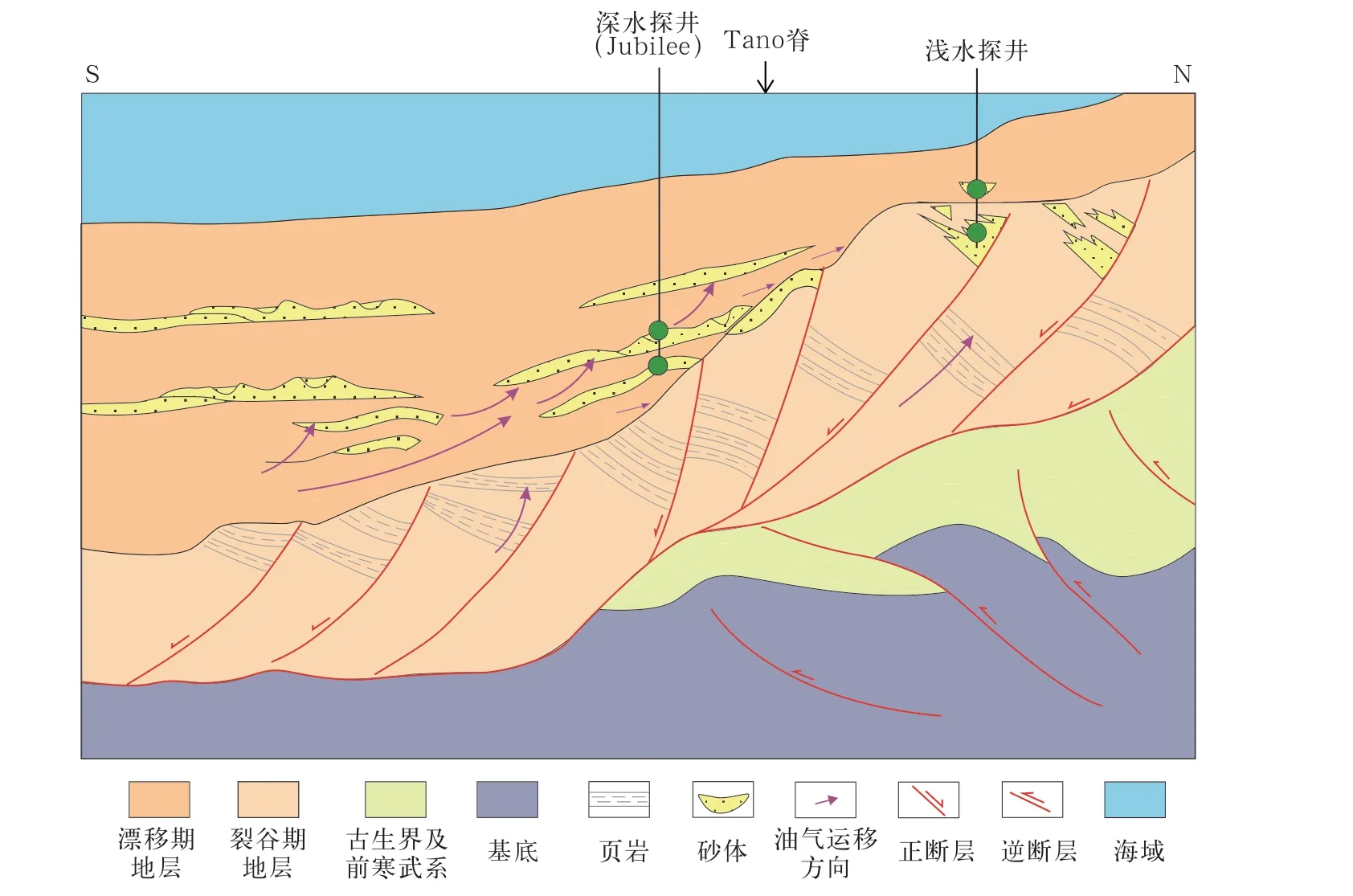

2000年以来,随着石油公司在漂移期层系陆续取得商业油气田发现,逐渐将勘探中心从浅水裂谷期砂岩转移至深水漂移期砂岩(图7),但新发现油气田储量规模均较小。2004—2006年,科斯莫斯公司(Kosmos)、图洛公司(Tullow)和阿纳达科公司(Anadarko)在加纳的Deepwater Tano和WCTP合同区作业,在钻井前这两个合同区分别于2000年和2005年采集了三维地震。为了测试上白垩统砂岩向Tano脊的延伸范围及盆地中心(南部深水区)烃源岩生成油气的运移情况[30],2007年科斯莫斯公司钻探Mahogany-1井,在上白垩统土伦阶浊积砂体中发现朱比利(Jubilee)油田,同年图洛公司在邻区的Hyedua-1井证实了朱比利大发现,成为科特迪瓦盆地首个大型商业油田发现。

图7 科特迪瓦盆地油藏剖面示意图(据文献[30]修改)Fig.7 Schematic diagram of play cartoon of the Cote d’Ivoire Basin (modified from reference [30])

受科特迪瓦盆地晚白垩世漂移期的勘探热潮影响及朱比利(Jubilee)大油田发现的鼓舞,埃尼公司2006—2008年重返科特迪瓦盆地,2009—2021年在加纳海域陆续发现Sankofa油气田、Akoma气田和Eban油田,由于储层物性相似,可以进行联合开发。在此期间,埃尼公司并未只关注加纳海域,2017年在科特迪瓦海域获得CI-101区块。基于对科特迪瓦盆地区域地质全面分析和三维地震解释,2021年钻探Baleine-1x井,结合智能电缆地层测试和流体取样等技术,证实了圣通阶和阿尔布阶—塞诺曼阶轻质油层,油气可采储量为7219×104t油当量,并将在2023年一期投产、2026年二期投产。与此同时,埃尼公司在2017—2019年获CI-205、CI-501和CI-504区块,2021年在Baleine-1x井开钻之前获得东侧的CI-802区块,在发现Baleine油田后,再获南北两侧的CI-401和CI-801区块(图8),自此埃尼公司在科特迪瓦盆地形成了勘探开发规模效益。科特迪瓦/加纳有望成为埃尼公司继环非洲的埃及/塞浦路斯、莫桑比克之后又一重点勘探开发地区。

图8 埃尼公司在科特迪瓦盆地区块及油气田分布图Fig.8 Distribution map of Eni’s blocks and fields in the Cote d’Ivoire Basin

2.3 开发为先、拓展周边,bp在南里海再获大气田发现

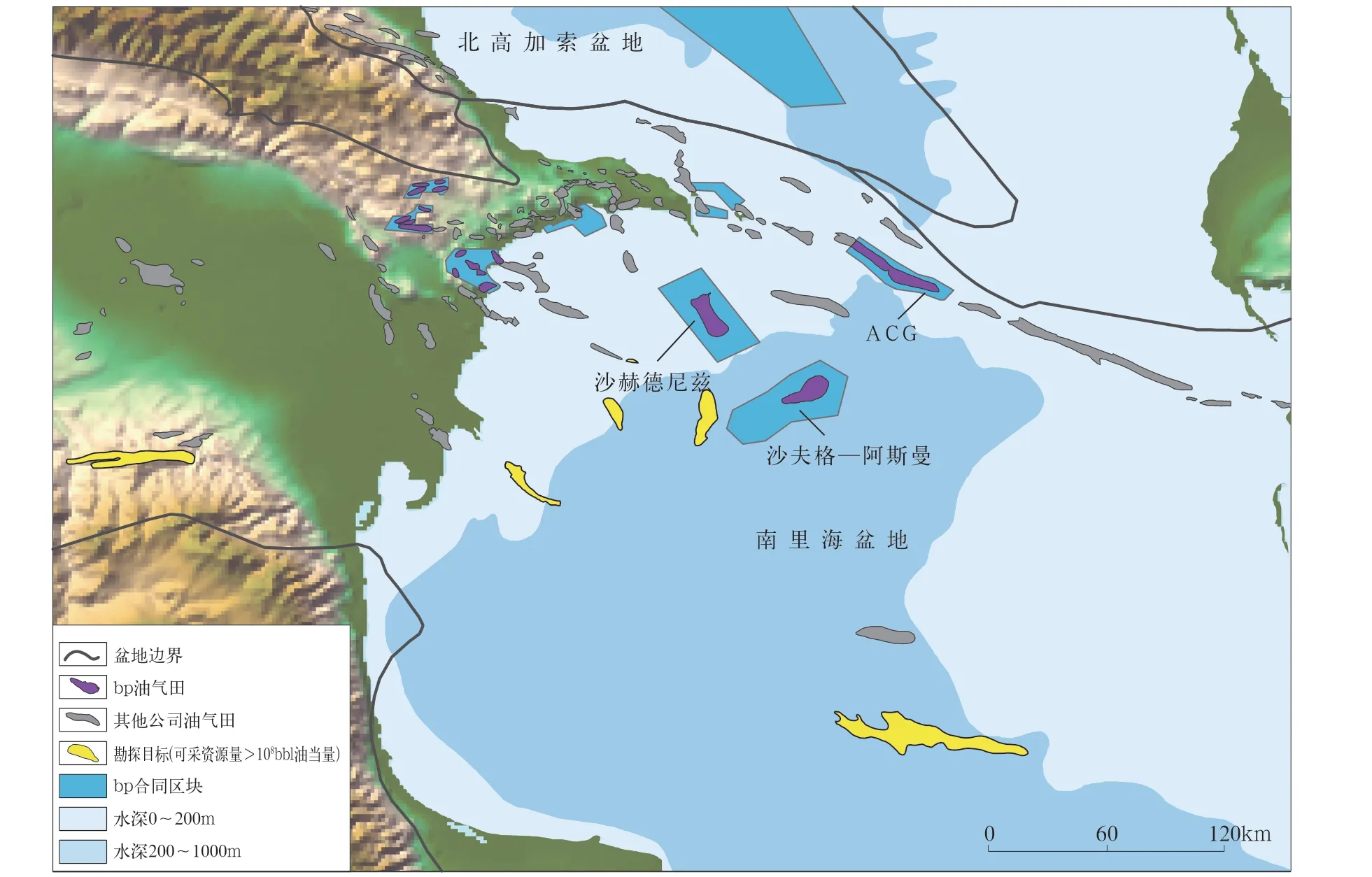

自20世纪90年代以来,国际石油公司纷纷涌入里海地区进行勘探开发活动。bp于1994年以17.1%的股份主导阿塞拜疆国际开发公司,对ACG(Azeri-Chirag-Guneshli)油田进行开发;随后于1996年获得沙赫德尼兹(Shah Deniz)勘探区块(图9),并基于新采集的三维地震解释结果于1999年发现沙赫德尼兹气田,天然气可采储量为9690×108m3、凝析油可采储量为1.86×108t。

在开发ACG油田和沙赫德尼兹气田的同时,bp基于地质认识持续拓展周边的勘探区块(图9),2011年联合阿塞拜疆国家石油公司(SOCAR)签署沙夫格—阿斯曼区块,区块面积为1100km2,水深超过500m。2021年,bp在巴库东南125km的构造低部位钻探SA-1井,由于异常高压未能钻至深部上新统主要目的层,但仍在7189m的上新统砂岩储层发现天然气和凝析油,可采储量分别为513×108m3和410×104t。沙夫格—阿斯曼气田的气藏类型与周边气田相似,主要烃源岩为渐新统—中新统Maykop群页岩,主要储层为上新统Fasilia组砂岩,主要盖层为上新统页岩,圈闭类型为背斜构造。bp计划在构造高部位钻探SA-2评价井。南里海盆地深水地区虽然存在异常高压等风险,但仍有大量的待钻目标,勘探程度远低于滨里海盆地,2021年阿塞拜疆发现的沙夫格—阿斯曼气田及2012年伊朗发现的Sardar E Jangal气田,对南里海深水勘探,尤其是伊朗南里海海域的区块招标具有重要的推动作用。

图9 bp在阿塞拜疆获取勘探开发区块分布图Fig.9 Distribution of exploration and development block in Azerbaijan obtained by bp

3 对中国石油公司的启示

深水已经成为全球油气储量发现的主战场[1-11]。中国石油公司参与海外深水油气勘探开发项目也获得了一定的成功、积累了一些宝贵经验[31-36],但与国际石油公司的跨国深水勘探相比还存在一定差距。通过分析国际石油公司在开展跨国深水勘探历程中不同阶段的做法,总结出超前布局、战略跟随和自主勘探等方面的启示。

3.1 超前布局:抢占有利勘探领域,灵活进退区块

从国际石油公司的深水区块布局可以看出,其业务布局范围十分广泛,在前沿勘探领域、热点地区均采取批量获取勘探区块的策略。获取勘探区块后,勘探成效不及预期便会选择适时退出勘探区块,进退灵活为国际石油公司开展跨国勘探的普遍做法。尤其是在大西洋两岸、东非、北非海域,国际石油公司自20世纪70年代以来以议标、竞标、参股等不同方式进入大量区块。除圭亚那/苏里南、巴西、南非/纳米比亚、科特迪瓦/加纳、塞内加尔/毛里塔尼亚、莫桑比克/坦桑尼亚、埃及/塞浦路斯、南里海等深水—超深水领域外,大部分地区未能取得勘探突破后退出。其退出原因除油气地质条件差外,还包括受到地震资料品质、砂体识别技术、地质认识等限制的原因,埃克森美孚公司重返圭亚那盆地、埃尼公司重返科特迪瓦盆地便是很好的例证。

3.2 战略跟随:不断积累经验技术,稳步提升实力

国际石油公司进退区块灵活,随着地质认识的提升、地球物理技术的进步,会再次进入有利勘探领域。以BG公司(英国天然气集团)为例,BG公司于1999—2000年期间积极进入以色列和巴西深水领域,区块面积合计达2.7×104km2。在以色列以作业者区块为主,但勘探并不成功、一无所获,于2005年彻底退出[11]。而在巴西则是以非作业者身份跟随巴西国油开展盐下勘探,2006—2008年获得以Lula为代表的4个盐下勘探大发现,可采储量达17.5×108t油当量,迅速成长为深水领域的重要石油公司。BG公司随着深水勘探经验不断提升,2010年大胆进入坦桑尼亚深水,从奥菲尔德(Ophir)公司手中获得3个区块,权益超过60%并担任作业者,于2012年获得2个大气田发现,可采储量超过2600×108m3,在深水勘探领域实现了由“非作业者”向“作业者”的蜕变。

3.3 自主勘探:掌握关键核心技术,实现勘探创效

深水—超深水领域的油气勘探,对石油公司在地质理论、勘探技术、钻探能力等方面有较高的要求,国际石油公司通常会充分利用自身的技术优势和管理能力。例如,埃克森美孚公司自20世纪70年代在苏里南海域钻探一口失利井后退出,随着公司研究团队在层序地层学及盆底扇/斜坡扇模式[12-13]、深水浊积砂体地质认识[14-16]等方面持续发展,90年代中期基于早期地震、钻井、板块构造和地质新认识重返圭亚那盆地。随后通过新采集的三维地震运用AVO异常、直接烃类显示、全波反演[25]等地球物理技术,自2015年以来发现20个大—中型油气田,可采储量为16.3×108t油当量[26],成为埃克森美孚公司海外最重要的勘探开发地区。

埃尼公司重点关注非洲地区的风险勘探,自2006年以来其深水勘探业务主要通过公司并购重组填补深水钻探短板、环非洲大批量获取深水勘探区块、提升勘探技术获得勘探大发现及资本运作转让权益的“三步走”战略,在北非的埃及、东非的莫桑比克和西非的科特迪瓦/加纳实现一系列勘探突破,形成良性循环。埃尼公司将环非洲深水作为其核心勘探领域,2006年共获得74个深水区块,面积为38×104km2。通过对研究部门的持续投入,形成了地球物理成像、盆地模拟、三维重力流、三维深水曲流河道系统建模、三维地质建模、三维正演模拟等行业领先的软件/技术[37]。2011—2015年识别出莫桑比克浊积砂体和东地中海生物礁,发现4个大气田后分阶段出售权益回收超过100亿美元[11],实现勘探创效。

4 建议

中国石油公司自1993年开始“走出去”,29年来油气勘探开发活动遍布全球,取得一系列成果,成为国际油气行业重要力量[33]。但对于深水—超深水等勘探潜力大的领域,中国石油公司与国际石油公司的跨国勘探相比仍存在一定的差距。建议中国石油公司通过“一个转变、三个加强”持续加大深水—超深水业务布局,实现从“走出去”向“走上去”的跨越。

4.1 一个转变:“非作业者”逐步向“作业者”转变

石油公司可以通过作业者区块保障勘探话语权,高权益区块保留商务运作空间,在获得勘探突破后通过权益转让实现勘探创效。以埃尼公司为例,该公司在获得莫桑比克4区块和埃及Shorouk区块90%~100%权益后[11,26],通过三维地震精准识别出浊积砂体和生物礁,2011年和2015年分别发现Mamba和Zohr大气田,可采储量合计超过2.0×108m3。埃尼公司通过高权益获取作业者区块,在获得大发现后分阶段出售权益,快速回收成本投入勘探开发和新项目获取。这一以勘探养勘探、以勘探养开发的“双勘探”模式实现了地质勘探与商务运作的双丰收,为公司带来丰厚的回报。

截至2022年,国际石油公司的深水作业者区块权益总面积约为93×104km2,远超过“三桶油”(中国石油、中国石化、中国海油)的2.5×104km2[6]。可以看出,在深水勘探类作业者区块布局方面,中国石油公司与国际石油公司仍有相当大的差距。中国石油公司通过巴西、圭亚那、安哥拉、莫桑比克等项目的运作,海上勘探开发经验也在持续增强,建议通过加大深水作业者区块的获取力度,逐步实现“非作业者”向“作业者”的转变。

4.2 加强勘探:稳住陆上,敢于下海

随着陆上/浅水领域勘探难度的增大,深水—超深水领域已经成为未来最具勘探潜力的领域[1-2,32-45]。2001—2010年,国际石油公司的油气储量发现以陆上和浅水为主,深水—超深水大油气田仅占40%。但2011—2020年间深水和超深水勘探发现突飞猛进,油气大发现可采储量达53×108t油当量,占国际石油公司同期总储量的90%[2,41],主要来自大西洋两岸、东非、东地中海和墨西哥湾等领域。

国际石油公司目前共有1652个海外深水区块,占海外区块总数的49%。其中,深水区块权益面积为108×104km2,占海外区块权益总面积的74%。“三桶油”的海外深水区块权益面积为4.5×104km2,占海外区块权益总面积的13%,远低于国际石油公司。

根据“十三五”国家油气重大专项“全球油气资源评价与选区选带研究”的最新评价结果[46-47],全球海域待发现油气可采资源量为1576×108t油当量,占全球待发现油气可采资源量的49.1%。中国石油公司可以通过加强深水区块的获取,做到紧跟并力争引领前沿领域勘探,形成资源有序接替的局面。

4.3 加强合作:取长补短,合作共赢

实践表明,单独一家石油公司很难全揽深水油气勘探开发全过程,两家或多家公司联合作业成为主流[11]。国际石油公司以合作勘探为主,独自勘探的区块数量为289个,占比仅为17%。从其深水业务布局来看,国际石油公司普遍聚焦勘探潜力大、距本国较近的非洲和拉丁美洲地区,例如道达尔能源、壳牌、埃尼、bp等公司在环非洲地区拥有799个区块,权益面积合计52.7×104km2,占国际石油公司全球深水—超深水领域权益总面积的49%。

与服务公司的合作是解决深水工程技术的主要模式。除埃尼公司外,国际石油公司的钻探基本依赖于专业的钻井服务商。近10年,57%的钻探大发现由欧洲的越洋钻探公司、海上钻探公司和斯泰纳钻探公司等3家钻井服务商承揽[11]。国际石油公司一般均与大型钻井公司签有战略合作协议,共同商定钻井运行计划,就近调用钻井船,节约成本。

中国石油公司可以依托已有深水项目的勘探开发经验,加强与各类石油公司的合作,例如加强与国内石油公司的合作发挥整体优势,加强与国际石油公司的合作提升海域作业水平、管理经验和人才储备,加强与国家石油公司的合作投标/议标进入有利勘探领域,加强与独立石油公司的合作充分利用其特色技术,积极进入深水领域,分担风险、共享成果。与此同时,中国石油公司还需加强与专业服务公司的合作,通过雇佣服务、强化管理,为深水作业者项目奠定基础。

4.4 加强探索:创新驱动,深化认识

回望过去20年,全球陆上、浅水、深水—超深水等领域陆续获得油气发现。自2006年巴西盐下发现卢拉(Lula)油田、2007年西非发现朱比利(Jubille)油田以来,环非洲、圭亚那、巴西、黑海、南里海不断取得勘探发现,深水—超深水领域累计发现储量在2010年首次超过浅水领域,深水/超深水已成为油气勘探的主战场。2010年以来的全球“十大”深水勘探领域虽然只发现182个油气田,数量占比仅为3.5%,但可采储量高达156×108t油当量,占同期总储量的37%。

从深水“十大”领域的勘探成效可以看出,板块构造带来的大西洋两岸的类比研究,层序地层学、盆底扇/斜坡扇模式[12-13]、深水浊积砂体地质认识[14-16]等方面的持续发展,AVO异常、直接烃类显示、全波反演[24-25]等地球物理技术的不断应用,对深水—超深水油气勘探有着重要的推动作用。国际石油公司尤其重视地质认识的类比运用、储层识别技术的提升,往往是在获得某一勘探突破后揭开新的勘探领域,同时会批量获取周边勘探区块以形成规模勘探开发效应,助推一系列勘探大发现,并逐步孕育成核心资产。

5 结论

(1)受全球新冠肺炎疫情等影响,全球油气勘探投资虽然处于低位,但石油公司通过审慎勘探,探井成功率呈上升趋势。随着新冠肺炎疫情的减弱和地缘冲突的深远影响,石油公司将更加注重油气业务布局,预计未来投资意愿持续增强,全球油气勘探将筑底反弹。

(2)2021年新发现油气田数量和储量同比略有增加,虽然大—中型油气田数量仅占15%,但可采储量占比高达85%。国际石油公司通过超前布局,持续引领跨国大—中型油气田储量发现。预计未来深水—超深水领域仍是勘探发现主战场,建议中国石油公司积极加大深水业务布局,奠定资源基础。

(3)超前布局、战略跟随和自主勘探是国际石油公司开展深水勘探的常用手段,中国石油公司与之相比仍有一定差距。不但需要持续跟踪分析石油公司跨国勘探趋势和做法,还需加大重点领域油气地质研究,积极参与区块投标/议标,加大区块获取力度。