新形势下全球主要石油公司业务发展动向与策略

2023-01-15张宁宁王建君刘明明曹庆超王燕琨何媛媛

张宁宁 王建君 王 青 刘明明 曹庆超 李 谦 王燕琨 何媛媛

(1中国石油勘探开发研究院;2中国石油大学(北京))

0 引言

世界逐步进入后疫情时代,经济增长放缓,油气行业将面临国际地缘政治激烈博弈与供应安全挑战[1]。2021年受地缘政治及低碳转型过快等影响,油气市场供给增幅不及需求,原油价格大幅上涨,天然气价格也创历史新高,2022年初爆发的俄乌冲突更强化了这一特点。但长期来看,后疫情时代经济增速预期放缓,油气需求长期面临萎缩风险,全球油气行业开始在追求能源安全和低碳转型之间寻求平衡[2-5]。近年来,中国石油公司在走出去的发展过程中,同样面临着国际政治经济格局深刻变化、全球能源加速转型以及资源国投资环境复杂多变等外部形势的挑战。随着国家社会经济的持续发展,我国石油对外依存度已经连续多年超过70%,天然气对外依存度也持续创新高,油气供应安全日益受到重视。2020年9月,中国宣布了在2030年前实现碳达峰,2060年前实现碳中和的“双碳”目标。在这种背景下,中国石油公司未来的发展方向有待进一步深入分析探讨,全球主要石油公司的经营动态策略值得密切关注。本文选取埃克森美孚(ExxonMobil)、碧辟(bp)、壳牌(Shell)、道达尔能源(TotalEnergies)、雪佛龙(Chevron)、艾奎诺(Equinor)、埃尼(Eni)7家国际石油公司,俄罗斯国家石油(Rosneft)、沙特阿拉伯国家石油(Saudi Aramco)、巴西国家石油(Petrobras)、马来西亚国家石油(Petronas)、阿布扎比国家石油(ADNOC)、卡塔尔国家石油(Qatar Energy)、中国石油(CNPC)、中国石化(Sinopec)、中国海油(CNOOC)9家国家石油公司,以及康菲(ConocoPhillips)、赫斯(Hess)、森科能源(Suncor)、加拿大自然资源(Canadian Natural)、依欧格(EOG Resources)、西方石油(Occidental)、伍德赛德(Woodside)7家独立石油公司作为研究对象,从业务动态、战略动向以及资产组合与优化等方面开展了深入研究,以期为中国石油公司发展提供借鉴。

1 主要石油公司动态特点

1.1 国际石油公司经营业绩超预期复苏,油气业务投资水平仍然偏低

2021年随着社会对新冠肺炎疫情适应性的提升,部分国家逐步放开管控措施,油气行业迎来复苏,石油需求增长到9700×104bbl/d[6-7],全年布伦特原油价格和WTI原油平均现货价格分别为70.9美元/bbl和67.9美元/bbl,较2020年分别增长73.3%和69.3%,目前油价处于历史较高水平(图1)。在此背景驱动下,2021年石油公司经营业绩显著提升,甚至超过2019年疫情前水平。

图1 2010年以来布伦特原油供需差额及价格走势图[2,8]Fig.1 Balance between crude oil supply and demand and price trend of Brent since 2010[2,8]

其中,七大国际石油公司上游经营业绩平均为127亿美元,实现扭亏为盈,总利润较2020年大增220亿美元。预计2022年国际石油公司经营现金流、资本回报率有望继续保持高位水平。尽管经营业绩大幅回升,但是新冠肺炎疫情的不确定性及全球低碳转型影响仍然存在,上游资本支出继续保持较低水平。2021年国际石油公司上游资本支出平均为132亿美元,较2020年下降6亿美元,创近10年来最低水平[9-15](图2),导致油公司资本支出下降的主要原因是优先偿还债务和发放股息。2022年受高油价影响,七大国际石油公司的上游资本支出将有所回升,但仍然处于历史较低水平,预计未来传统油气投资逐渐压缩,新能源及减碳业务投资大幅扩展。

图2 2011—2021年七大国际石油公司上游资本支出变化图[9-15]Fig.2 Changes in upstream capital expenditure of seven major international oil companies from 2011 to 2021 [9-15]

1.2 国家石油公司开始重视低碳转型,同时积极推动本土资源勘探开发力度

全球气候减排压力不仅助推国际石油公司高度关注碳减排和能源转型,而且也对国家石油公司产生了重要影响。近年来,全球主要国家石油公司也开始提出自己的碳减排或碳中和目标,例如马来西亚国家石油、中国石油、中国石化、中国海油均对外宣布了碳达峰时间,巴西国家石油对外宣称于2017年已经实现碳排放达峰。2022年6月中国石油发布《中国石油绿色低碳发展行动计划3.0》,提出“清洁替代、战略接替、绿色转型”三步走部署,加快推进油气业务与新能源融合发展,力争2025年实现“碳达峰”。其余主要国家石油公司虽然还没有宣布碳达峰目标,但均已开始考虑碳减排规划及能源转型。总体来看,相较于国际石油公司,国家石油公司目前的碳减排和能源转型还处于早期阶段,其减排目标、减排策略以及资金配置等存在较大差异。在推动碳减排和低碳转型的过程中,国家石油公司最为关注的路径是通过大力发展天然气和提升碳捕集、利用与封存技术(CCUS)来实现低碳发展。在CCUS方面,马来西亚国家石油、巴西国家石油、阿布扎比国家石油、卡塔尔国家石油以及国内的三大石油公司均提出了CCUS发展规划,例如阿布扎比国家石油2021年宣布将持续扩大CCUS项目规模,旨在到2030年将CCUS产能扩大至少5倍。在天然气方面,国家石油公司纷纷制定天然气产量占比提升目标。

近年来,基于低碳转型及能源安全考量,国家石油公司大力加强国内资源勘探开发力度,积极推动本土资源对外招标与开发进程,包括非常规资源。同时坚守油气龙头地位,积极推进油气领域的低碳化发展,带动国家社会整体能源转型。如巴西国家石油、卡塔尔国家石油、中国石油等通过持续加大国内勘探力度,多轮次对外招标,加大非常规勘探开发等实现本土资源货币化,增加国内资源供给确保能源供应安全,并寻求长期可持续发展。阿布扎比国家石油公司近年来加大了本土资源的对外招标力度,如2022年首次规模性推出了一批非常规区块招标(表1)。

表1 部分主要资源国国家石油公司近年来对外招标情况表[5]Table 1 Public bidding of major national oil corporations in some major resource countries in recent years [5]

续表

1.3 独立石油公司再投资比率下降,整合核心资产发挥区域协同优势

相较于国际石油公司和国家石油公司,独立石油公司的发展受油气价格和环境的影响最大。2021年随着油气价格的大幅回升,独立石油公司的经营现金流和经营效益显著提升,本文统计的7家独立石油公司较2020年增幅达到170%,其中加拿大自然资源、康菲、西方石油、伍德赛德等公司经营现金流回升明显。尽管独立石油公司的经营现金流得到显著改善,但是上游资本支出增幅则要小很多[8]。在市场前景非常明朗的情况下,独立石油公司往往通过大力举债来扩大公司生产而获利,但在整个市场环境发生重大变化且不确定性增加的背景下,谨慎发展成为其重要选择。以北美非常规企业为代表的独立石油公司开始专注于创造利润而非规模扩张,同时支付股息稳定投资者信心,减少债务来提振公司市场表现,而对各类投资业务表现出更为谨慎的态度。据统计,独立石油公司投资活动净现金流占公司经营活动净现金流的比例自2015年后总体上呈现下降趋势,至2021年已下降至历史低点的38%。近年来,独立石油公司上游逐渐由举债规模扩张转向减债谨慎发展,规模发展转向生存发展,兼并整合发挥协同效益。以北美非常规企业为代表的独立石油公司专注于创造利润、支付股息和减少债务,上游勘探业务趋向保守。2019年前,随着国际市场环境的改善和油价的稳步回升,独立石油公司纷纷通过聚焦核心资产、做大做强核心资产等方式来获得快速发展。但是2020年新冠肺炎疫情的出现和油价暴跌再次改变了独立石油公司的发展基调,从追求核心资产规模,转向大幅降本求生存。如康菲公司勘探活动主要集中于非常规油气区块,在美国本土退出了奥斯汀白垩系的常规油气勘探业务,持续聚焦于特拉华、鹰滩等陆上非常规油气主产区,同时大手笔收购壳牌公司在二叠盆地的非常规油气资产,扩大区域规模优势。

2 国际石油公司主要发展战略动向分析

2.1 上游收缩全球业务布局,更加聚焦核心国家

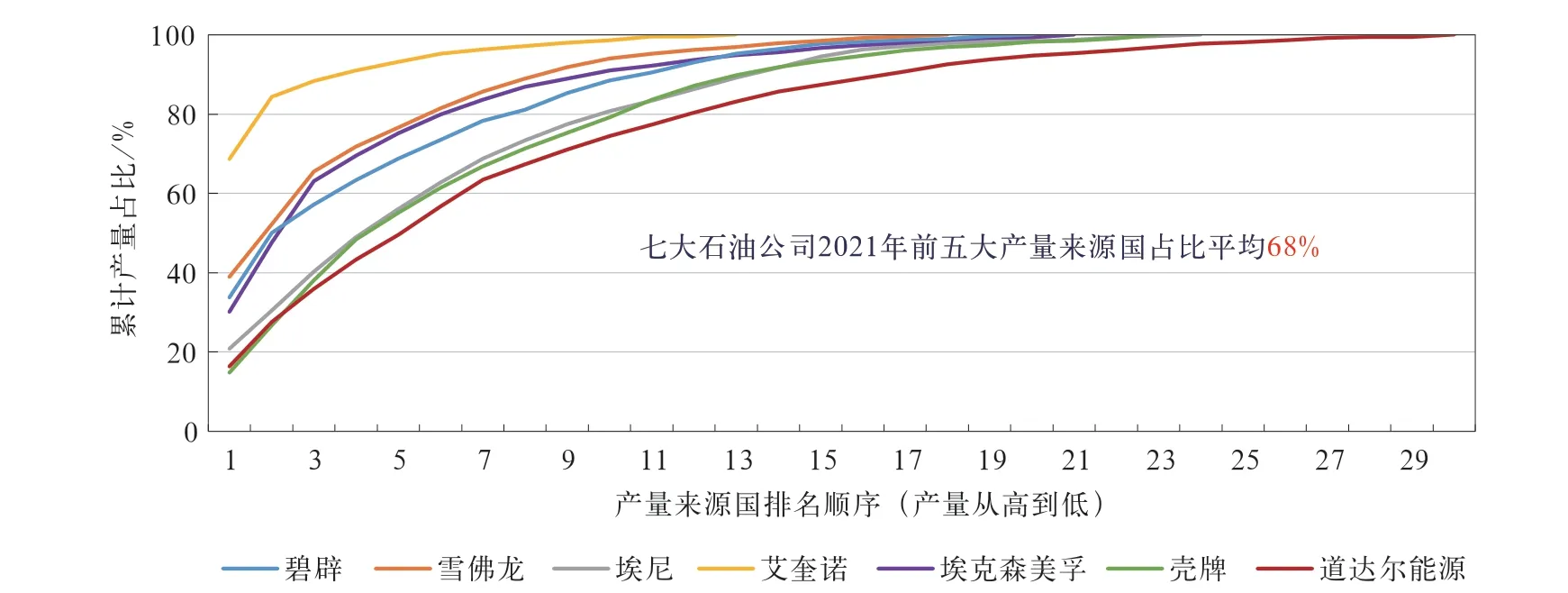

近年来世界油气行业特别是国际石油公司形势发生较大变化,国际石油公司上游持续收缩全球业务布局,更加聚焦核心领域,业务布局的变化导致产出国家结构的变化,2021年七大国际石油公司前五大产量来源国的平均产量占比为68%(图3)。据统计,艾奎诺公司经营重心由2017年30个国家(地区)收缩至2021年15个国家(地区),勘探重心由2017年30个国家(地区)降至2021年10个国家(地区),重点资产是美国非常规和墨西哥湾、巴西的深水;壳牌公司勘探投资向8个核心国家(地区)倾斜(美国、巴西、尼日利亚等),公司将勘探重点聚焦深水和大西洋被动陆缘盆地,提出80%的勘探支出用于核心地区,70%以上的支出用于深水勘探,并且2025年以后不再进入新的前沿勘探。

图3 2021年七大国际石油公司产量来源国家分布情况图[9-15]Fig.3 Distribution of production of seven major international oil companies in 2021 by resource countries [9-15]

从资产类型来看,国际石油公司逐步收缩常规、浅水业务,放弃重油、油砂,积极拓展深水、天然气/LNG与非常规资产,新增的上游资产也逐步回归各公司的本土优势地区和优势领域。例如,埃克森美孚公司进一步优化上游业务,聚焦三大类资产“五大工程”(包括圭亚那深水项目、二叠盆地资产、巴西项目、巴布亚新几内亚天然气项目以及莫桑比克天然气项目),未来5年产量增长主要来自二叠盆地非常规(40%)、深水(20%)与LNG(10%)3类资产中。2009年在低油价时期并购XTO公司后,埃克森美孚公司持续聚焦优势核心,尤其是近年来剥离北海开发中后期资产,进一步聚焦巴西深水、北美非常规资产。

2.2 非常规业务受转型战略影响大,欧美石油公司出现分化

尽管国际石油公司均已认同气候变化并采取多方举措来助推低碳转型,但由于减碳强度、减碳时间周期、减碳策略等不同,不同公司对未来油气业务中常规与非常规的态度存在差异,生产策略出现分化。欧洲国际石油公司除道达尔能源公司未来油气产量预计持续增长至2027年外,其余欧洲国际石油公司油气产量多数呈现稳步下降趋势,而北美国际石油公司的未来油气产量仍有较大增长空间(图4)。在油气业务结构方面,欧洲国际石油公司纷纷出售其含碳较高的非常规资产。2021年壳牌公司以95亿美元向康菲公司出售其二叠盆地资产,该资产在年初被认为是公司九大核心资产之一;而北美国际石油公司未来仍将大力发展致密油等非常规油气业务,例如,埃克森美孚公司的非常规油气产量占比将从2021年的32%提升至2029年的42%。这种分化与其采取的减碳措施是对应的,与欧洲国际石油公司通过降低油气业务占比、大力发展可再生能源等方式来降碳相比,北美国际石油公司更加强调通过CCUS来降低碳排放,以获取更高的油气产出。

图4 2019—2031年七大国际石油公司油气产量预测图 [8]Fig.4 Forecast of oil and gas production of seven major international oil companies from 2019 to 2031 [8]

国际石油公司其他产量结构也发生了显著变化。除道达尔能源公司外,其余六大国际石油公司来自常规陆上和浅水资产的产量贡献均呈现下降趋势,而来自深水、非常规、LNG等的产量贡献持续增加。不同公司的产量增长来源也有差异,欧洲石油巨头的产量主要来源于深水和LNG,而美国石油巨头的产量主要来源于非常规和LNG。

2.3 低碳投资持续加大,多措并举推进能源转型

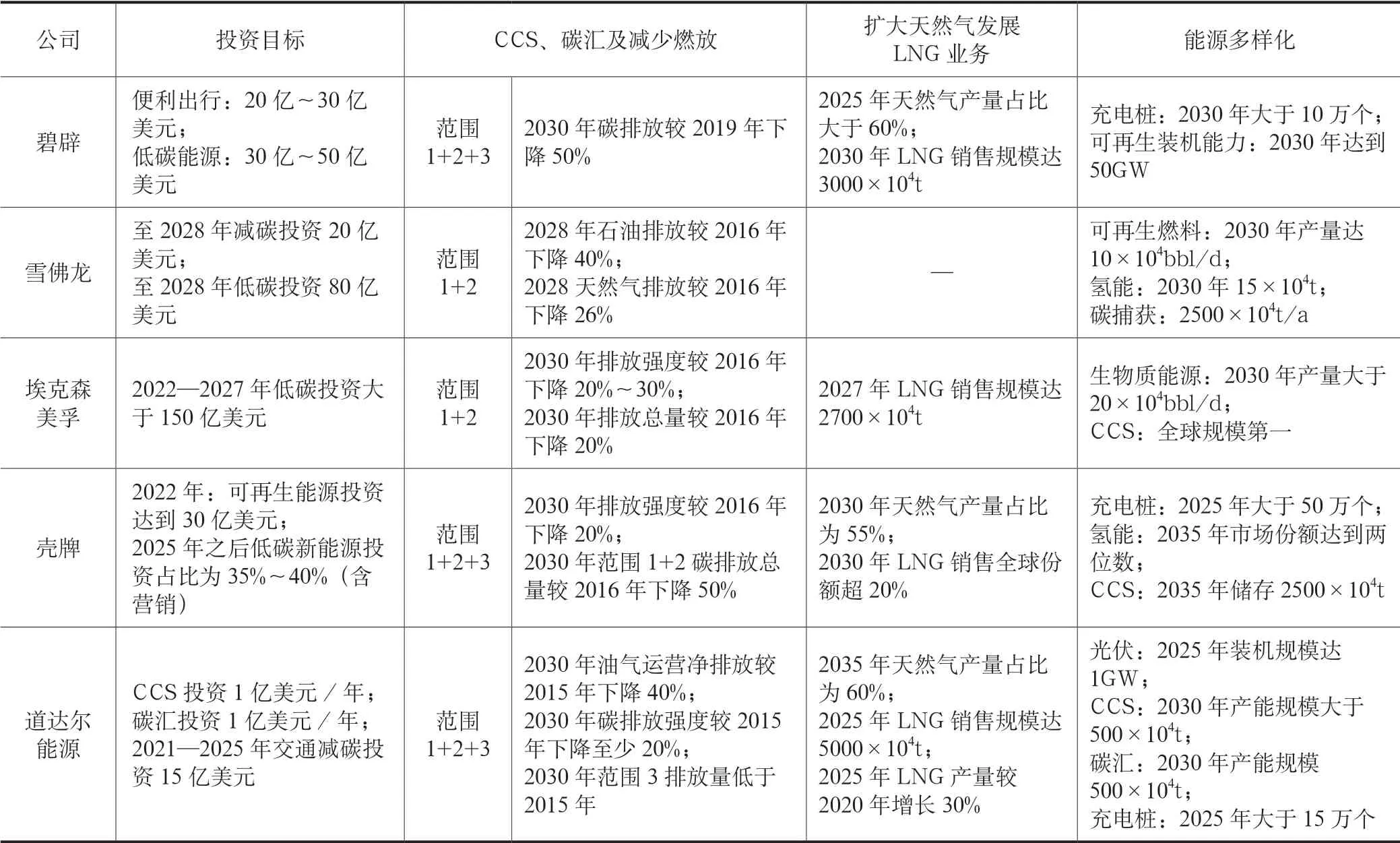

巴黎协定以来,全球应对气候变化在国家层面加速落地,面对不断增加的气候应对的国家及社会公众压力,作为应对碳排放主体的能源公司也纷纷提出了自己的碳中和目标,多措并举推动碳减排和低碳转型[16-17]。据最新数据统计,国际石油公司规划未来5年平均低碳新能源投资将达到65亿美元,较2021年平均增幅45%。例如,碧辟2022—2025年计划投资规模为140亿~180亿美元,其中,传统油气领域投资达到90亿~100亿美元,低碳电力与能源及移动出行等低碳业务领域的投资达到50亿~80亿美元,快速追赶传统油气投资(表2)。2021年壳牌公司规划资本支出为190亿~220亿美元,其中上游业务为80亿美元,天然气一体化为40亿美元,新能源相关业务为20亿~30亿美元,未来5年低碳与可再生能源将会持续提升。

表2 2010—2035年七大国际石油公司低碳新能源投资总额及其结构表[9-15]Table 2 Total investments in low-carbon new energy business and their structural changes of seven major international oil companies from 2010 to 2035 [9-15]

转型相对滞后的北美国际石油公司如埃克森美孚公司与雪佛龙公司,也相继推出零碳排放行动方案,投资力度大幅增加。2021年以前欧洲五大国际石油公司成为石油行业应对气候变化、推进公司低碳转型的积极实践者,北美国际石油公司的应对则相对比较缓慢;但2021年以来北美国际石油公司的态度也开始发生转变,以埃克森美孚公司为例,在面对来自投资者等的巨大压力之下,于2022年初提出了2050年前实现净零排放的初步目标,并且计划在2022年底前发布实现这一净零排放目标的具体路线图。这意味着,所有国际石油公司已在碳减排和低碳转型方面达成共识,并积极采取多种举措来推动公司碳减排和低碳转型的实现。一是明确目标:直接将净零排放目标和强度减排目标列入公司战略并对外发布,实现明确的目标指引及外部监督,倒逼企业积极应对;二是增气降油:大力发展天然气、LNG等业务,降低石油业务占比;三是能源多样:多种低碳可再生能源业务发展相结合,如生物质能源、光伏发电、充电基础设施等;四是技术减碳:聚焦于森林自然碳汇和CCUS等人为负碳技术来降低碳排放;五是组织结构助力减碳:重构组织架构,以保障上述举措的实施,提升公司对于低碳转型环境下市场适应力以及资源整合力。

2.4 提高天然气业务占比,推进LNG规模建设,持续做大天然气价值链

低碳化趋势则是驱动天然气/可再生能源长期增长的主要因素,近年来天然气已经成为能源转型发力点[18-19]。油公司主要做法包括5个方面:(1)积极推进组织架构调整。壳牌公司2016年成立天然气一体化和新能源事业部,道达尔能源公司2017年成立天然气、可再生能源和电力部,通过组织架构调整,充分挖掘天然气、可再生能源等在电力价值链中的协同发展潜力[20-21]。(2)持续巩固上游气源。道达尔能源公司近年收购了莫桑比克海上1区块和俄罗斯北极2号等天然气项目的部分权益,显著提升了天然气储量和资源规模;壳牌公司并购BG公司,快速提升天然气资源比重。(3)快速提升LNG液化能力。2015—2020年国际石油公司LNG液化能力增长近4000×104t/a,增幅超50%。道达尔能源公司2025年LNG销售量达到5000×104t,2025年规划LNG产量较2020年增超1000×104t。(4)多种途径扩大天然气产销规模。埃尼公司通过收集第三方气源、联合项目开发等多种途径,提升天然气产销规模,规划2024年LNG合约量目标为1400×104t,2050年天然气产量在油气产量中占比超过84%。(5)由上下游一体化向业务链一体化转变。国际石油公司天然气产业链一体化近年来持续加强,以上游+LNG短链(包括LNG液化、销售、再气化)为主,化工、发电为辅,甚至延伸到绿电一体化,即参与可再生能源发电、售电、充电桩等业务,持续挖掘天然气整体行业链价值。同时,大力提升LNG液化能力、LNG船运能力,扩大LNG销量,推进天然气发电和天然气液化,打造全产业链运营能力(表3)。

表3 2021年天然气一体化产业链发展情况表[9-12,14-15]Table 3 Development of the integrated natural gas industry chain in 2021 [9-12,14-15]

3 对中国石油公司的主要启示与建议

在“双碳”背景下,中国石油公司既有高质量发展的内在需求,也担负着国家社会油气供应安全的主体责任,同时也是低碳能源转型的重要实践者[2,17,22-23]。中国石油公司海外油气业务经过近30年发展,国际化水平持续提升,海外业务拓展到了五大洲,为国内油气的供应安全发挥了重要作用。中国国家石油公司与国际石油公司的战略定位以及承担的社会责任有所差异。从长远来看,能源安全是能源转型的基石,近年来,快速上涨的能源价格让各国重新关注能源安全。基于全球主要石油公司的发展动向分析,并结合国家石油公司的主要特点,主要有以下几方面的认识及建议。

3.1 建议继续加强上游业务投资,积极获取海外优质资源,保障能源安全

近年来,世界多地出现油气供应短缺和价格暴涨。2022年初俄乌冲突加剧了新一轮供应短缺以及油气价格上涨,能源安全再次成为各国关注的战略重点。多个研究机构认为即使是在碳中和情境下,油气在中国一次能源消费结构中仍占据着重要的位置,到2060年,油气消费比例也在10%~25%[2,6]。未来一段时期,我国石油对外依存度还将维持在70%左右,天然气对外依存度或将上升至55%,持续做强做优传统油气业务,是未来中国石油公司保障国内能源安全的必然选择。这要求中国石油公司持续加大海外上游投资获取海外优质资源,提高境外油气净产量,可有效降低我国石油的综合对外依存度[4,24]。同时,加强国内油气开发,以弥补国内油气增产潜力下降的局面,进而保障国家能源安全。

3.2 归核战略下强化与国家石油公司合作,推动核心产区建设

新形势下,国际石油公司加快上游业务归核化进程。从全球油气资源分布来看,目前优质的剩余油气资源主要分布在俄罗斯、中东、非洲、南美洲等国家和地区,而这些国家和地区的油气资源开发主要由所在国的国家石油公司主导[25-26]。对于中国石油公司而言,应当充分坚持国际化战略,借助国家大力推进“一带一路”合作的战略,加强同沿线资源国的合作力度,加大新项目获取力度,增强全球能源供应保障能力。与此同时,推进核心项目群建设,快速建成规模产区,为“国内双循环格局”的建立提供稳定的油气供应。

3.3 “双碳”背景下,加强油气与新能源融合发展

尽管俄乌冲突及能源危机将推动各国重新重视能源安全,但这并不会改变低碳转型的整体趋势,而是提示各国在低碳转型的过程中,要处理好新旧能源的平稳转换,保证有序推进。预计未来大力发展新能源仍是诸多国家的战略要务。对于中国石油公司而言,积极顺应国家低碳转型目标,提出自身的碳减排或碳中和目标,大力发展各类新能源及减碳业务。坚持发展新能源业务的决心不动摇,同时也要注重传统油气业务和新能源业务的协调发展。建议中国石油公司一是通过降油提气来推动低碳转型;二是通过兼并购选择性进入新能源业务;三是通过发展CCUS技术来降低传统油气业务碳排放;四是通过剥离高碳资产来降低整个公司的碳排放水平。多措并举实现传统能源和新能源业务的协调有序发展。

3.4 复杂多变形势下强化风险管理意识,利用经济手段保驾护航

当前油气市场充满不确定性,石油公司需要不断强化风险管理意识。国际石油市场通常有油价周期领先投资周期、投资周期领先产量周期、产量周期作用于油价周期的基本规律,例如在油价低位周期时石油公司通常会降低投资支出,而在油价高位周期时则增加投资支出。石油公司应当强化对上述周期波动规律及不同周期间的相互关系的认知,在不同的周期内采取不同的策略,例如在高油价时期处置边际资产,在低油价期间多出手获取海外优质资产[27],利用油价等的波动规律反向拓展业务、积极谋划业务实施策略是公司谋求发展的重要举措。同时,积极利用各种经济商务手段来降低风险发生时对公司经营的影响。国际石油公司最主要的经济手段是借助金融市场实现的,包括期权、期货、互换等多种金融工具,如构建套期保值组合,锁定油气价格波动风险,进而提升公司对油价波动风险的应对能力。

4 结论

新形势下,世界油气行业正在发生深刻变革,中国石油公司的跨国油气合作正面临前所未有的变化。中国石油公司在新时代勇当保障国家能源安全的“压舱石”。面对新形势和新任务,建议未来要持续稳健上游投资,重视海外业务规模高质量发展,围绕“一带一路”沿线持续推动油气核心产区建设;加强油气与新能源融合发展,积极获取并优化海外资产组合;持续提高复杂形势下风险管理水平,不断提升油气勘探开发水平和创效能力,助力中国石油公司高质量发展。