2022年12月CPI同比上涨1.8% PPI同比下降0.7%

2023-01-14

核心CPI保持低迷,显示内外需可能仍然有待改善。另一方面,受去年同期基数走低影响,PPI同比降幅有所收窄。往前看,我们预计防疫政策优化可能持续拉动居民消费及内需回升,非食品CPI及地产相关行业价格可能上行;另一方面,猪肉价格可能边际继续走弱,并削弱食品通胀季节性上行动能。2023年1月,蛋奶、鲜果、鲜菜价格可能受春节需求上行及季节性因素拉动持续走高,但1月至今猪肉批发价小幅下行8.1%,持续放储下我们预计全国猪肉供应或保持平稳,1月猪肉价格可能继续下行,食品通胀上行幅度可能弱于预期。另一方面,全国多地疫情防控政策持续优化叠加元旦及春节出行高峰到来,将持续提振2023年1月线下体验式消费、旅游出行及地产产业链需求,提振内需并带动非食品行业及基建相关工业品价格持续回升。

结合海外经验以及我国居民储蓄释放节奏,我们判断2023年核心CPI将有两波上行期,上半年是第一波上行加速期,但主要源于低基数与消费修复共振,难以构成市场的主要矛盾。第二波核心通胀上行需等待预防性储蓄的释放,预计在下半年迎来热度的再升温。

向前看,随着各地疫情过峰,消费需求回暖将带动核心通胀逐步升温。但在年内消费需求温和复苏、外部通胀压力缓和的背景下,预计通胀上行高度可控,出现服务型结构性通胀概率较大。

展望2023年,CPI有上涨的隐忧,PPI将触底回升,但预计是低位震荡。PPI方面主要是看需求侧的情况。当前地缘政治冲突已经降温,劳动力供给也在逐步修复,若不发生意外情况,供给端对商品价格的影响会减弱。所以,PPI主要会由需求端定价。一方面,海外经济放缓会抑制原油等大宗商品价格;但另一方面,地产行业企稳、消费稳步复苏下,内需有望逐步回暖,对煤炭、钢材、水泥、有色等能源以及竣工端商品的价格形成支撑。CPI也主要取決于需求的修复程度。从海外经验来看,疫情防控优化后,核心通胀水平均会提高,尤其是餐饮、旅游、酒店等接触性服务业价格会大幅上涨。同时,我国居民有大笔超额储蓄,若后续消费意愿回暖,这笔资金也会推动CPI上行。此外,若地产链能顺利修复,家电、建筑建材等地产后周期商品价格也会回升。供给端方面,需要关注猪周期,从领先指标能繁母猪存栏量来看,生猪供给预计在二季度达到低点,同时考虑到近期因为养殖户压栏后又急于售出大体重生猪,进一步造成价格下降的影响,后续可能会进一步倒逼养殖户出栏,一季度猪价上行空间有限。

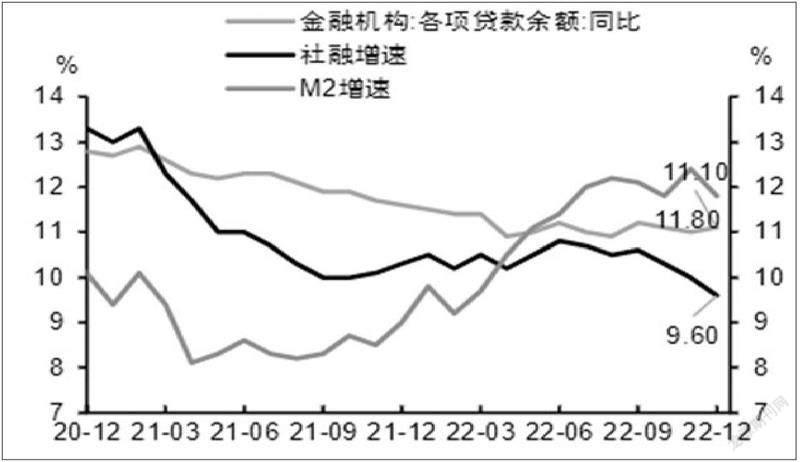

2022年12月,社融增速比上月下滑0.4个百分点,9.6%的同比增速是有统计以来的最低值。但这主要因为暂时性因素:政府债发行规模的基数过高、债市波动导致企业债发行减少等。实际上,2022年12月的贷款数据好于市场预期,尤其是企业贷款增长强劲,同比多增8717亿元。原因可能包括地产融资政策优化、信贷额度较多、贷款与债券融资的“跷跷板”等。1月10日央行召开信贷工作座谈会,我们预计后续信贷将保持增长态势,尤其是涉房贷款。

——摘自中信证券宏观经济研究报告