哔哩哔哩领衔,中概股为何持续反弹?

2023-01-13张云

张云

2022年11月24日,杭州,第十八届中国国际动漫节上的哔哩哔哩展区。图/视觉中国

在过去短短的一个月间,有一只拥有神级IP(知识产权)动画版的中概股,股价从底部反弹了200%,这就是哔哩哔哩(BILI.US,9626.HK)。

12月10日早上11点,国产原创动画《三体》在哔哩哔哩上线,截至当天晚上9点,该专题下播放量已经破亿。到了12月12日,播放量已经达到了1.3亿。

《三体》动画开播后,哔哩哔哩港股股价在12月12日早盘曾经一度上涨超过13%,但收盘回落跌至196港元/股,下跌0.25%,全天涨幅基本抹去,美股夜间下跌9.48%。

尽管如此,哔哩哔哩的股价已经从10月底的66.10港元/股一口气涨到了超过200港元/股,在一个多月的时间里涨幅达184.68%。哔哩哔哩的美股也同步反弹,同期涨幅达到129.95%。而在此前不到两年中,哔哩哔哩股价缩水超过90%。

短短一个多月的时间,是什么造成了市场对哔哩哔哩的态度发生了180度的转变?

和合首创(香港)执行董事陈达认为,哔哩哔哩的反弹,宏观上与美联储的加息放缓有关,同时还有其他因素影响,如自身股价下跌过多、估值比较低,广告收入开始有拐点的迹象,市场悲观情绪开始修复等。

12月14日议息例会上,美联储将基准利率上调50个基点至4.25%-4.50%区间,利率水平为2007年以来新高,符合市场预期,2022年以来已累计加息425个基点。虽然美联储并未表态停止加息,但是50个基点的幅度比此前75个基点的幅度缓和。

美联储下调了美国2023年经济增速的预测,预计2023年经济增速为0.5%,同时上调2023年失业率至4.6%。国泰君安认为,美联储对经济增速下调和上调失业率已接近经济衰退的预测。因此,哔哩哔哩领衔的中概股反弹并没有和道琼斯以及纳斯达克指数形成共振,纳斯达克指数从10月底至今跌0.88%。

值得注意的是,尽管哔哩哔哩涨幅惊人,但是部分中概股并没有如此大的涨幅,如蔚来(NIO.US,9866.HK),在10月24日开始的中概股反弹行情中只上涨了11.42%,远远跑输同期纳斯达克金龙指数的33.82%。

陈达表示,这是由于新能源车行业逻辑出现了新变化,“原先大家可能觉得问题来自供给侧,比如电池产能不够,或者缺芯。现在大家发现,可能会像特斯拉(TSLA.US)那样,问题出在需求侧,此外新能源车估值并不算低”。

哔哩哔哩美股历史最高价曾经触及157.66美元/股,这个价格发生在2021年2月。其后随着中概股审计风暴愈演愈烈,叠加美联储加息,大部分中概股都遭遇了较大的跌幅。到2022年10月底时,哔哩哔哩的股价已经跌至最低的8.23美元/股,但一段波澜壮阔的反弹行情就此展开。

哔哩哔哩在短短一个多月的时间内从8.23美元/股持续反弹,股价一度超过26美元/股,涨幅超过200%。虽然反弹涨幅可观,但距离历史最高股价依然下跌了85.71%。

市场上不少人认为,哔哩哔哩的股价表现与近期《三体》动画这个神级IP的推出有关。《三体》动画在开播后迅速获得了超过1亿的播放量,而从第二集开始,观看该片需要大会员资格。

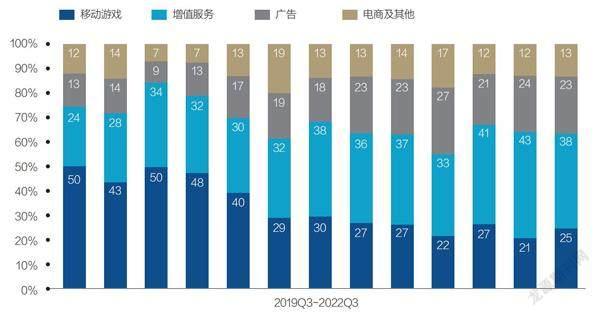

根据哔哩哔哩三季报,该公司业务主要来自于四个方面,分别是游戏、广告、增值(直播及大会员)业务以及电商等。2022年三季度,哔哩哔哩实现营业收入58亿元,同比增长11%;净亏损同比进一步收窄,至17.2亿元。国联证券预计该公司2025年有望盈利。

陈达认为,依靠爆款和预期炒作是一种临时行为,“依靠爆款并不是一门好生意,生产爆款是要看天意的。其他影视公司也会偶尔出现爆款,但股价还是没有起色”。

除了微观上的临时因素,美联储放缓加息和中概股审计问题的破冰也在宏观上提供了中概股反弹的预期。同期电商领域的中概股,涨幅也较为可观:拼多多(PDD.US)上涨45.96%,京东(JD.US)上涨36.23%,阿里巴巴(BABA.US)上涨23.87%。

港股市场,地产股的反弹幅度与美股中概股类似,碧桂园(2007.HK)一个多月反弹了178.22%,旭辉控股(0884.HK)反弹了157.89%。

但并非所有的中概股都获得了哔哩哔哩这样的反弹幅度。指数层面来看,纳斯达克金龙指数10月24日以来上涨超30%,具体到个股中却有一部分中概股“不达标”,如蔚来、理想汽车(LI.US,2015.HK)等。

陈达认为,影响新能源车中概股反弹的主要原因是估值与行业逻辑问题,“首先,新能源车的估值谈不上低,大部分没有跌破发行价;其次,就是行业担忧的问题从供给端转向了需求端”。

新能源车巨头特斯拉近期的股价表现也说明了这一点。12月12日,该股下跌6.27%,股价为167.82美元/股,距离此前166.19美元/股的近两年新低仅有一步之遥。需求被证伪是行业发展面临的较为棘手的问题,毕竟大部分的商业模式都构建在需求上。

陈达表示,市场对哔哩哔哩预期的转变主要因为其广告业务的收入占比进一步提升。按照目前哔哩哔哩的业务模式,其四大收入来源中,游戏业务由于项目储备和版号限制问题,到2022年三季度收入占比已经下降到25%;主攻大会员、直播等增值服务的收入占比为38%;广告收入占比为23%;电商及其他业务收入占比为13%。其中广告收入的占比有扩大的趋势。

“虽然哔哩哔哩也推出了Story-Mode(竖屏的视频展现形式),抢占短视频的领域,但该公司还是以长视频为主,因此主流的赚钱模式还是需要靠广告收入。广告收入占比进一步提升要看疫情变化和经济复苏的进度,以及是否有更宽松的货币政策推出,还要看广告主投放意愿和对哔哩哔哩的品牌认可度。如果2023年广告收入占比能进一步扩大甚至超50%以上,哔哩哔哩可能就不是这个价钱了。”陈达说。

除了转变业务,哔哩哔哩还在2022年采取了降本增效的措施。据《财经》记者了解,2022年初上海疫情期间,该公司进行了一轮裁员,涉及到最为重要的游戏部门,有的游戏开发团队更是整个工作室被裁撤。“前几天还在安排工作,后面马上被约谈裁员赔偿。”一位哔哩哔哩前员工对《财经》记者表示。

除哔哩哔哩外,国内外多家互联网公司也在2022年初,或者更换高管后进行了裁员,比如闹得沸沸扬扬的推特裁员事件。但这种降本增效措施效果立竿见影,根据国联证券的测算,哔哩哔哩三季度营业成本环比增速下降6个百分点至13%。

哔哩哔哩其余的降本增效措施包括:进一步开拓直播带货业务并推行 Story-Mode以提升广告收入及毛利率、聚焦游戏自研增厚利润、调整游戏和商业化团队的组织架构以便更好地运营、缩减UP主(上传者)分成支出等。

前海开源基金董事总经理杨德龙对《财经》记者表示:“近期中概股反弹主要是受A股和港股反弹带动。”

市场分析认为,美联储加息缩表的影响正在减少,考虑到美国经济有陷入衰退的风险,美联储可能会在2023年3月停止加息,到2023年底甚至有可能会降息,从而来稳定经济增长。杨德龙认为,这意味着美联储加息对全球资本市场的影响正在减小,A股市场也有望在经济逐步复苏,预期逐步改善之后出现恢复性上涨。

资料来源:公司公告,国联证券研究所。制图:颜斌

“特别是前期被错杀的一些优质龙头股,可能会出现较大幅度反弹,因此,当前也是布局优质龙头股或者优质龙头基金的时机。”杨德龙表示:“坚持价值投资,保持理性的心态,从中长期抓住好公司配置的机会是一个比较好的投资策略,短期市场的波动并不改变好公司长期的投资价值。2023年A股市场有望走出恢复性上涨的走势,呈现出结构性牛市行情,白马股也有望带领市场上涨。”

宏观因素上,国泰君安认为,相较于11月会议,美联储12月利率决议声明几乎未做出改动,因而并无更多的增量信息可以解读,但利率决议声明也一定程度上否定了市场对美联储可能转向的猜测。

美联储下调经济增长预期,并上调利率峰值,对风险资产仍会形成一定的利空。

国泰君安分析认为,一方面,美联储上调利率峰值预期,意味着在未来几个月仍会持续加息。市场对于流动性的预期博弈仍将持续,分母端的调整仍未结束。另一方面,国泰君安提醒,近半年的持续加息及高通胀环境的压力下,美股行业盈利逐步分化。从近期美联储发布的褐皮书经济景气报告来看,企业对经济前景的不确定性有所增加,对经济前景的悲观情绪也有所加剧。美联储持续加息,将进一步削弱需求前景,企业盈利或会继续下修,分子端的预期调整将逐渐成为美股主导波动因素,须警惕美股出现“衰退”交易。

部分机构开始看好中国市场。摩根士丹利近期将中国股票市场的评级从审慎上调到了增持。摩根士丹利中國首席市场策略师王滢表示:“我们对全球股票市场目前的观点是,对欧美市场相对比较谨慎一些,尤其是对美国市场的观点是最为谨慎的。而全球新兴市场将有望领跑股市。新兴市场中,目前我们明确提出中国股票会进一步领跑。在全球股市里面,中国股市会起到超跑、超赢的作用。”