基于CSAD模型的市场情绪与市场波动分析

2023-01-11刘泱麟盛大宸通讯作者

刘泱麟 盛大宸(通讯作者),2

(1.北京工业大学耿丹学院 北京 101301;2.国际基督教大学 东京 181-8585)

中国股票市场成立并发展至今,已经成为中国资本市场体系的重要组成部分,也是中国资本市场和经济发展的晴雨表。但相较于一些发达国家成熟的股票市场而言,我国股票市场各方面还处在发展中阶段。从参与市场的投资者来看,虽然近些年机构投资者大幅上升,但投资者还是以散户为主。与机构投资者相比,散户投资者的经验不足,信息来源也远落后于机构投资者,又不具有良好的风险意识和控制能力,以及正确的投资理念和金融素养,往往会追随市场情绪“追涨杀跌”。本文通过运用个股收益率分散程度的绝对偏离度(cross-sectional absolute deviation of returns,又称CSAD)模型,观察不同市值的市场个股CSAD的市场波动敏感度,进而总结分析不同市值个股在不同市场环境和情绪中的波动情况。

1 文献综述

关于市场情绪、市场集群,国外的学者对此研究较早。主要采取两类方法来分析,第一类方法是从特定投资者的角度来分析,在采用集合竞价的股票市场中,对投资者在同一时间进行大量交易相同股票的交易价格数据和交易量数据进行分析和对比,研究和分析股票市场中的投资者盲目跟风投资的行为。在此基础上,Lakonishok(1992)提出了LSV方法(Lakonishok, Shleifer and Vishny herding measure)。随着时代和经济的发展,后来更多的学者在原有基础上进一步发展了LSV模型来研究集群效应。第二类方法是从整体投资市场的角度分析,主要是根据市场指数的走势并以投资收益率分散度指标为基础来判断集群效应是否存在。其中,Christie和Huang通过建立横截面标准差指标,分析了美国股票市场的羊群效应,认为如果CSSD(Cross Sectional Standard Deviation)指标缩小就能够说明市场存在着集群现象,或者当个股的收益率与市场收益率之间偏离的幅度逐渐减少也能说明市场存在着集群现象;Chang等 (2000) 提出了CSAD(cross-sectional absolute deviation of returns)模型,并且利用美国、日本、韩国,以及我国香港地区和台湾地区五个股票市场的相关数据验证其是否存在着羊群行为的现象,最后的实证结果是:韩国和我国台湾地区市场存在集群效应,日本存在部分集群效应,而美国和我国香港地区市场不存在集群效应。

国内关于羊群效应的研究主要是在国外已经建立的模型基础上进行实证分析和补充发展。宋军和吴冲锋(2001)在CSSD法的基础上,利用沪深两地所有上市公司的交易数据,分别考虑了以日和月的时间跨度来解析市场的市场情绪,与美国的股票市场的相关数据分析进行对比,最后发现我国股票中的集群行为程度较高;马丽(2016)则是利用沪市交易数据,分别研究了以CSAD模型的回归方程和CSSD模型为基础的回归方程进行集群效益的实证检验,并同时在此基础上分牛市和熊市样本分别进行检验;戴淑庚和陆彬(2016)在资本资产定价理论的基础上运用CSAD模型为基础的二次项曲线方程,然后利用沪深300部分成分股的交易数据,分别对大盘股和小盘股、涨跌市场进行羊群效应的实证回归。结果表明:大盘股羊群效应程度更高,上涨市场比下跌市场的羊群行为更显著;而田箐和夏溪(2018)以至2016年的日收益率数据为样本数据,得出了不同的结果,其实证表明在股票上涨阶段无集群效应,但在下跌阶段却有明显的集群效应;唐勇等(2020)通过研究投资者对公司层面关注度的变动得出股市下降时集群行为产生的影响强于股市上升时的状况;刘畅和廖宜静(2019)用CSAD模型对沪深市的所有A股进行研究,并引入二次项的理论到回归方程中,实证分析结果表明沪深两市均存在羊群效应;市场中投资者主要分成个人投资者和机构投资者,在我国股市的情况是机构投资者在股市中的占比较小,散户的占比较大,程子悦和巴曙松(2021)认为,CSAD指标可以用来设计阈值、区间和短期波动等交易策略。

区别于上述研究,本文主要区分不同市场环境中的小盘股和大盘股的CSAD偏离度的市场波动性敏感度的变化,分析个股波动的变化情况,进而探索其反衬的理论是否验证我们的投资经验。

2 理论基础和研究假设

Chang等(2000)提出了CSAD模型,其用途主要是用来测试市场的离散水平,进而推导出市场的集群状况。

首先,通过资本资产定价模型(CAPM),得出如下公式:

将式(1)和式(2)代入式(4),则有:

因此,最终有:

且二阶导

因此,建立模型:

投资者完全理性和市场为有效市场是资本资产定价理论中的两条基本的假设。当一阶导数大于零,二阶导数等于零时,说明这个时候的市场符合理想市场的假设。

基于上述理论,提出四个假设。

假设一:当市场处于上升环境时,与大盘股相比,小盘股的CSAD偏离度的市场波动性敏感度不强。也就是说,在市场上升时,市场的波动性没有增大小盘股的整体CSAD偏离度。

假设二:当市场处于下降环境时,与大盘股相比,小盘股的CSAD偏离度的市场波动性敏感度更强。也就是说,在市场下降时,与大盘股相比,市场的波动性更强,会增大小盘股的整体CSAD偏离度。

假设三:当市场处于下降环境时,与大盘股相比,小盘股的CSAD偏离度的市场波动性敏感度随着市场波动增大快速增强,而大盘股的CSAD偏离度的市场波动性敏感度需等到市场在下行环境中进入深度波动,才展现出较大幅度的增长。

假设四:当市场处于上升环境时,在不同的上升程度下,大盘股的CSAD偏离度的市场波动性敏感度在市场上升较弱的环境下更强,而当市场在上升环境中深度波动时,大、小盘股的CSAD偏离度的市场波动性敏感度均向不显著收敛。

3 数据与实证分析

3.1 数据与全样本回归

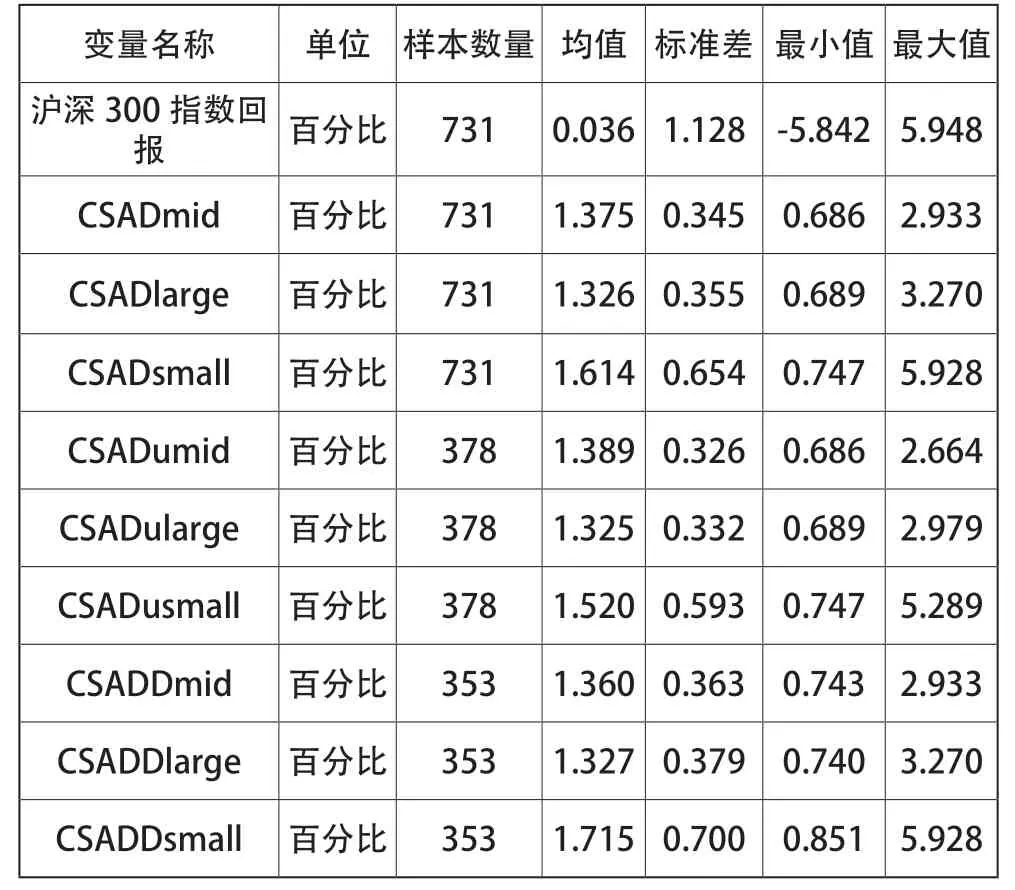

沪深300指数的编制既考虑了流动性,也考虑了市值大小,同时进行加权计算,因此,选取目前沪深300指数成分股中2017年以前上市的公司作为中盘股,共得到235家公司。同时按照2016年12月31日收盘市值,找出当时市值最大的235家和市值最小的235家上市公司,统计各公司2017年1月3日—2019年12月31日的日回报率。去掉周末后小、中、大盘股各得到(235家公司乘以731天)171、785个日回报数据。然后,获取上述3年间每日的沪深300指数回报作为市场回报,进而计算每日的CSAD值,小、中大盘股各获得731个日CSAD值。具体描述性统计见表1。

表1 描述性统计

表2给出了具体变量的英文名称所对应的中文含义。

表2 变量名称定义表

从表1可见,小盘股的CSAD离差无论是全样本,还是在上升和下降的子样本中,都比较大,这充分说明了与大盘股相比,小盘股的波动性比较强。但仅仅凭CSAD本身,无法直观观测到CSAD会如何随市场波动性变化而变化。而进一步观察发现,在上行样本中,小盘股的CSAD均值与大盘股的CSAD均值差别不大,而且CSAD的标准差差异也不大。而在下行样本中,小盘股和大盘股的CSAD的均值和标准差差异都比较大,说明上行样本和下行样本中小盘股和大盘股的波动性可能存在着一些潜在不一致的关系。此外,由于沪深300的编制规则,导致其有大盘股的偏误性,因此,市场回报和大盘股回报虽然不同,但具有一定程度上的一致倾向。这也解释了为什么表1中用沪深300指数成分公司做代表的中盘股和大盘股的数据比较相似。

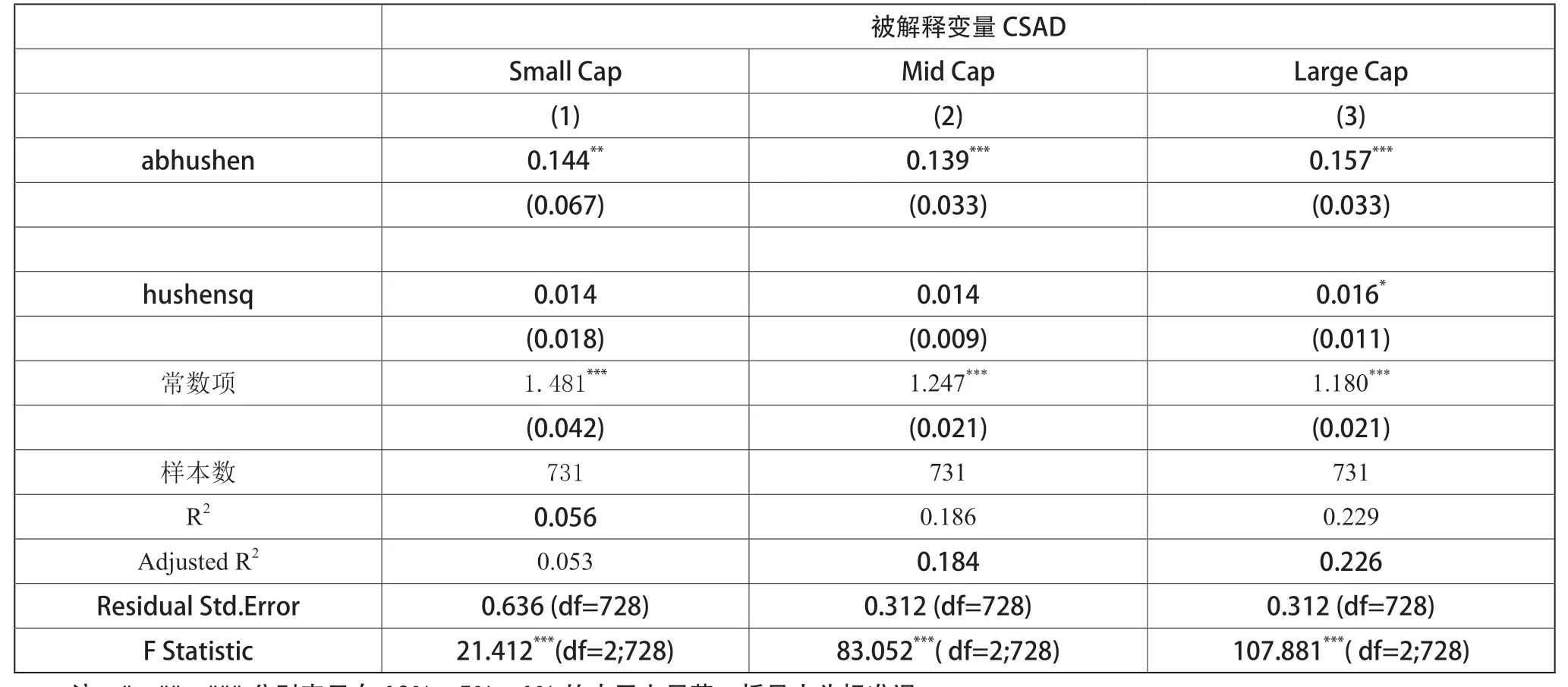

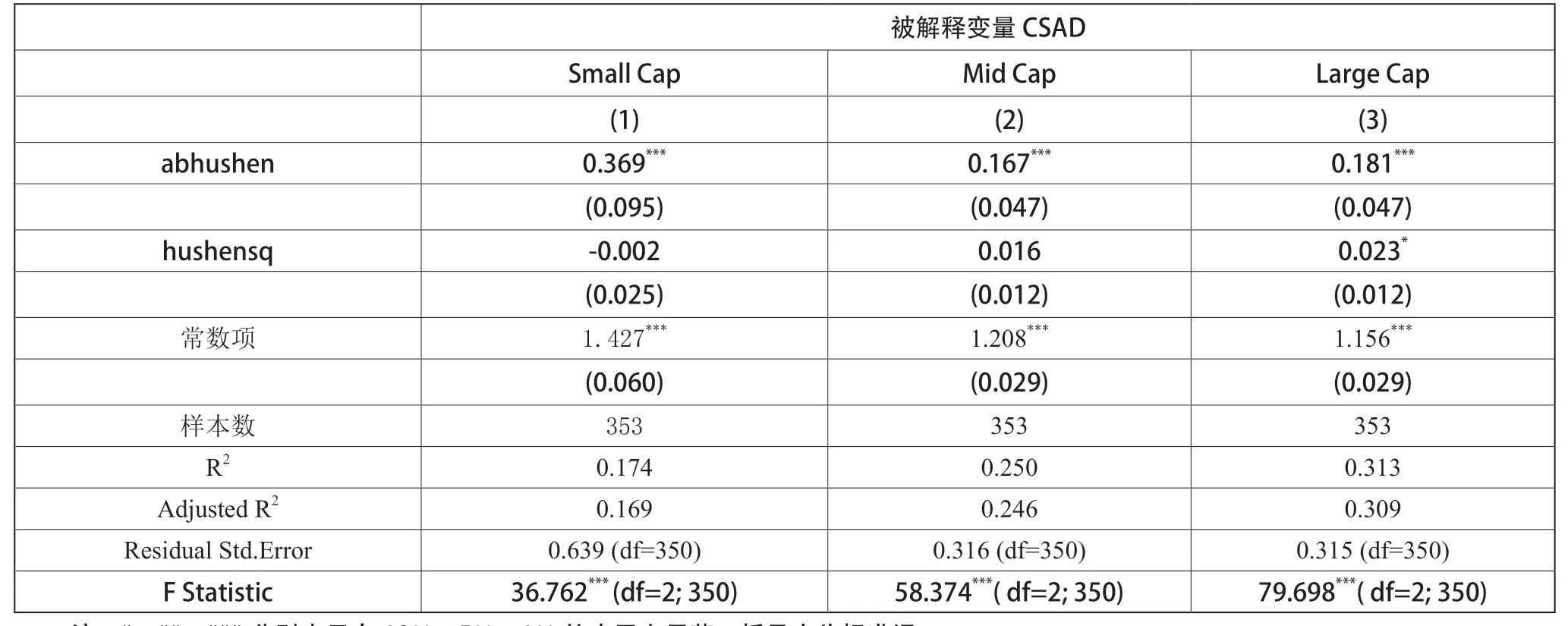

表3反映了全样本数据的回归结果。从表3中可以发现,确实小、中、大盘股的CSAD的市场波动敏感性都大于0,并且都显著,这符合理论依据中的式(7)。在市场波动性为0左右时,小盘股波动较大。然而,随着市场波动的升高,因为大盘股的市场波动敏感性较大,因此大盘股的CSAD升高较快。大盘股的指数二次项的系数显著为正,这违反了理论依据中的理性假设(式(8))。也就是当市场波动足够大后,大盘股的CSAD呈加速增加。而CSAD因为本身是个股表现和市场表现的偏离度,这说明有些个股的波动明显偏离了市场波动,也就是在市场波动较大时个股波动有较大分化,个股的个体效应明显。

表3 全样本,一般市场环境的市场情绪与波动

3.2 上行市场样本和下行市场样本分析

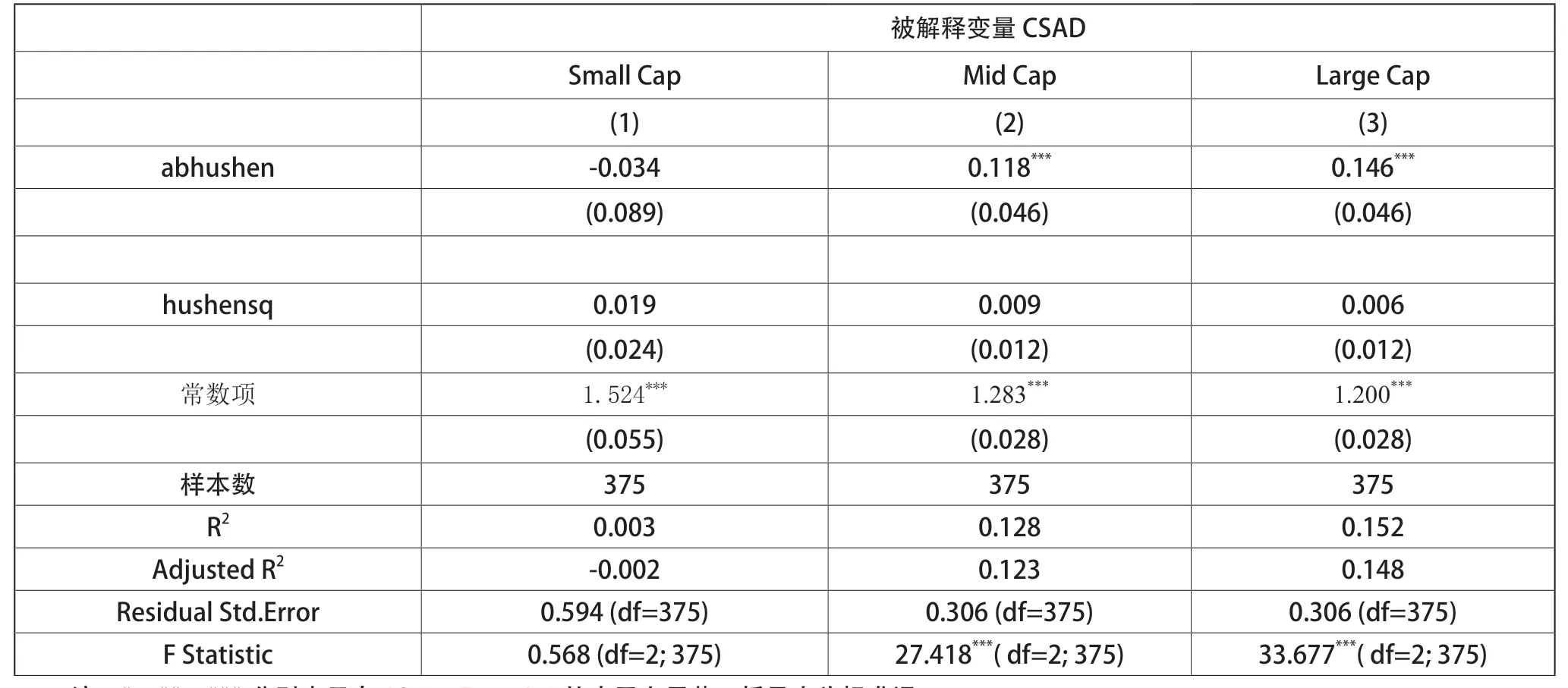

表4反映了上行市场回归结果。上行市场中小盘股的市场波动敏感度系数不显著,一方面说明投资者违反了理性假设原则;另一方面可以得出随着市场波动的上升,小盘股的CSAD值基本保持在一个相对固定的值,并未随市场波动增大而增加。但考虑到CSAD值本身的计算就用到了市场波动值(式(6)),因此相对固定的CSAD值的一个合理解释是小盘股整体的波动随市场波动扩大而扩大,其每个个体回报和整体市场回报的差分都是相对固定的,并没有出现过多的个股个体效应。假设一小盘股的CSAD的市场波动敏感性不强得以证明。与小盘股不同,中、大盘股都反映出了一定的随着市场波动增大而CSAD增大的状况。

表4 上行市场样本,一般市场环境的市场情绪与波动

表5给出了下行市场环境中的计量结果。从表5中可知,小盘股的市场波动敏感度系数较大,而且显著,说明随着市场波动增大,小盘股的CSAD偏离度增大,也反映出在下行市场中,小盘股的分化比较严重。假设二得以证实。而中、大盘股与小盘股相比,虽然也有一定程度的个股分化,但是没有小盘股的分化严重。这与我们的交易逻辑较为符合。在上行市场中,因为小盘股的市值较小,普遍比较受投资者追捧。而在市场下行时,一般个人投资者会迅速卖出业绩不好的小盘股,而机构投资者也会持有一些防御性的贝塔值相对较低的大盘股,因此下行市场中,小盘股的分化相对比较大。

表5 下行市场样本,一般市场环境的市场情绪与波动

3.3 不同波动程度下的上行和下行市场环境分析

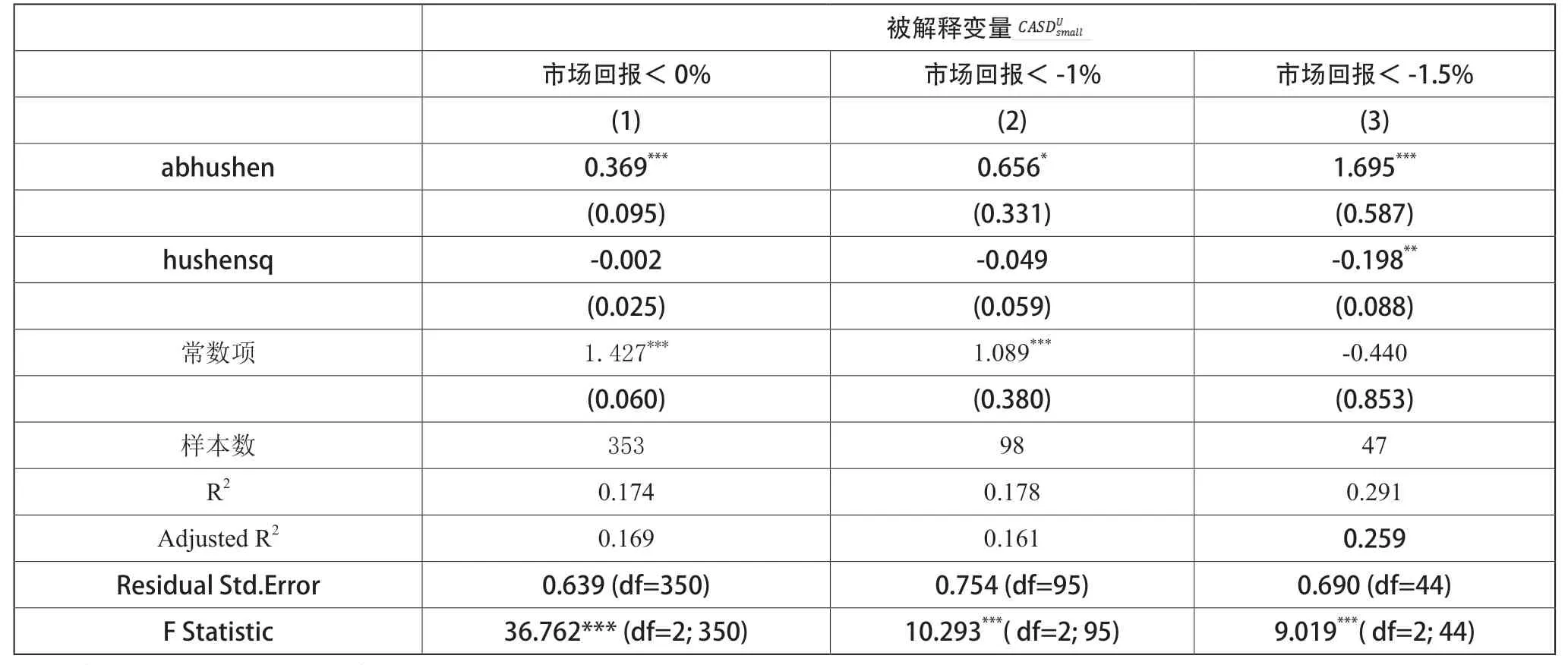

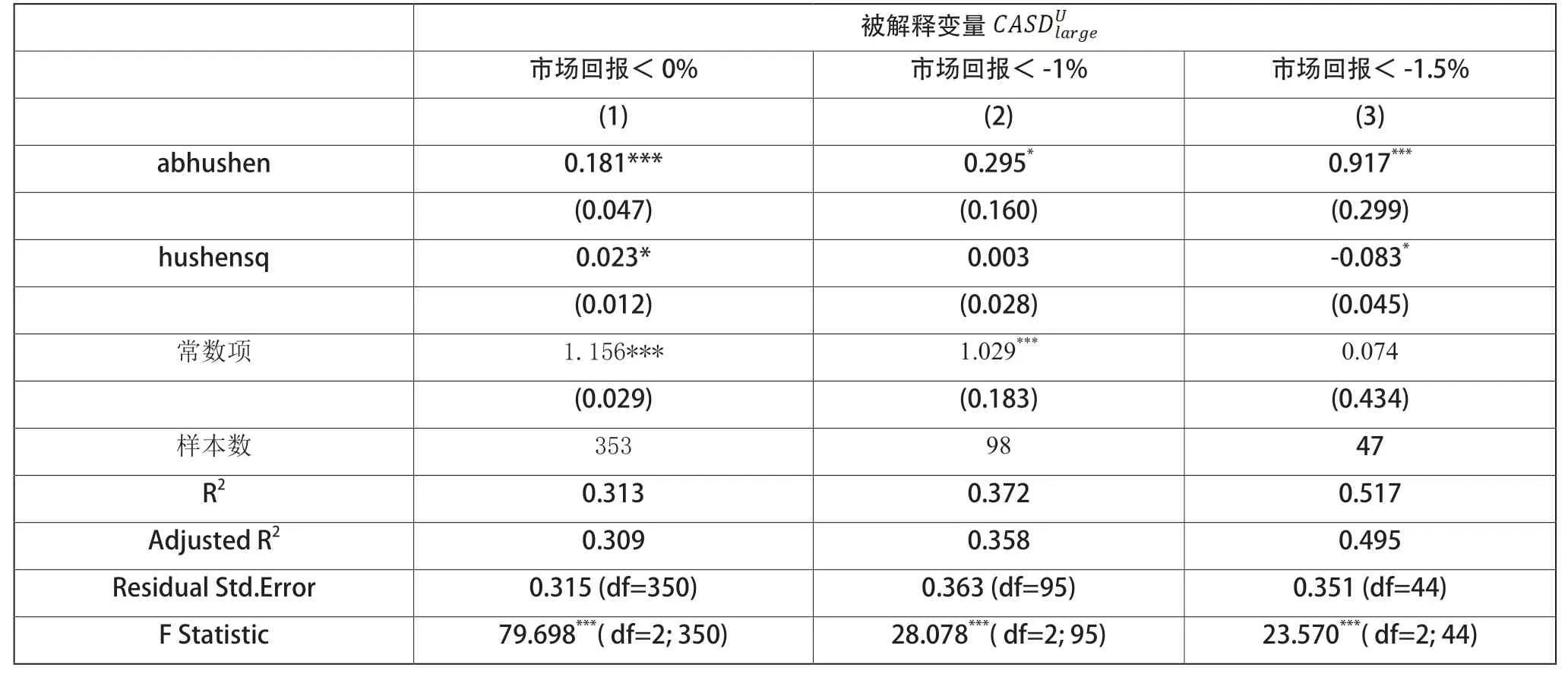

表6和表7以小于0、小于-1%和小于-1.5%作为三个市场波动水平的阈值,展示了不同下行市场波动下小盘股和大盘股的CSAD变化情况。对比从较小市场波动到较大市场波动小盘股和大盘股的CSAD市场波动敏感性系数变化可见,在市场波动较弱的情况下,小盘股的CSAD市场波动敏感性系数变化就已经较大,上升速度极快。而大盘股的CSAD市场波动敏感系数是在市场波动较大时,才开始较快上升,而在市场波动较弱及适中时,其CSAD市场波动敏感度系数变化不大。假设三得以证实。

表6 不同下行程度的小盘股样本

表7 不同下行程度的大盘股样本

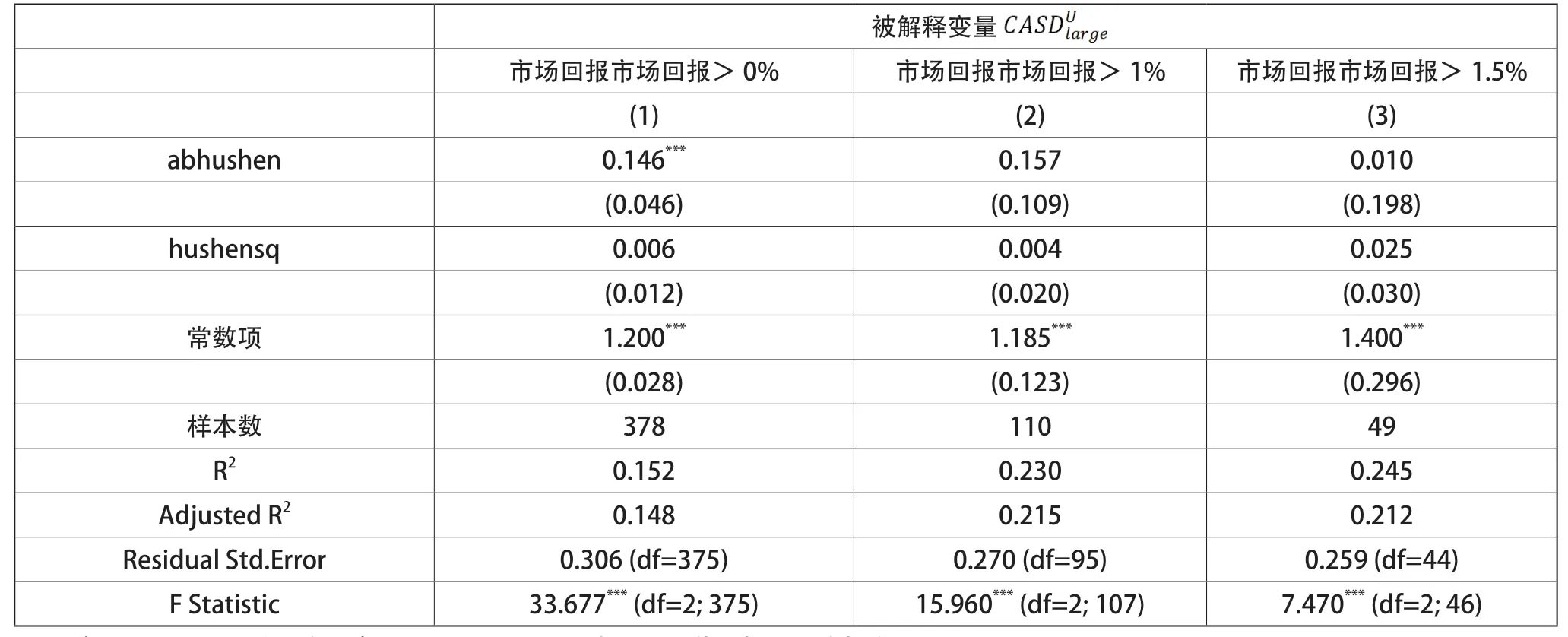

在表8和表9中,以大于0、大于1%和大于1.5%作为三个市场波动水平的阈值,展示了不同上行市场波动下小盘股和大盘股的CSAD变化情况。和前期一样,在把上行市场环境的波动率推高的样本中,也没有发现小盘股CSAD的市场波动敏感的显著区别于0的情况,表示上行市场中小盘股的波动是相对整体的,而不是以个股突出波动的形式存在,而且这种关系相对比较稳定。而大盘股的CSAD的市场波动敏感性在上行市场中,当市场波动相对较小时,呈现出个股分化,CSAD随市场波动上升而上升的情况,也就意味着个股的个体效应相对较强。当上行市场进入中、重度波动时,大盘股的CSAD也呈现出和小盘股一样的特征,其CSAD不再随着市场波动而上涨,而是相对稳定,也就意味着当上涨阶段的波动增大后,大盘股也呈现出“市场化”普遍上涨。至此,假设四得到证实。

表8 不同上行程度的小盘股样本

表9 不同上行程度的大盘股样本

4 结语

本文基于2017—2019年上市公司的数据,分析了不同市场环境中,小盘股和大盘股的波动差异性。通过上述分析,发现小盘股在下行市场中个体表现的差异性较大,而大盘股在下行市场中,初始的个体表现差异不大,但随着市场进入深度波动,其个体表现逐步拉开差距。而在上行市场中,小盘股个股的表现差异相对较小,而大盘股在上行初始阶段表现出了一定程度的个体差异。随着市场波动增大,这种差异逐渐消失。

本文通过了解小盘股和大盘股在不同市场中的波动差异性,为投资的风险控制和选股提供一定程度的依据,也为金融政策制定引导理性投资提供参考。随着市场投资者自身水平的不断提升,以及基础建设的不断完善,信息不对称性会进一步缩小。监管当局应考虑如何有效地对投资者进行持续教育,并制定相关政策,使市场更加平稳地运行,避免出现过去熔断式的非理性市场。