补贴政策对中国光伏企业绩效的影响

2023-01-05王婷

王 婷

(首都经济贸易大学经济学院 北京 100070)

文献综述

(一)关于补贴政策有效性的研究

补贴政策的实施是否有效促进了相关产业的健康发展,这一问题引起了许多学者关注。Murray et al.(2014)研究已颁发的历年新能源产业政策后,得知企业能获得产业投资资金的前提是要有稳定性政府政策,这样激励型政策就会对所指定产业有明显促进效果。周亚虹等(2015)探讨了两种类型政策对生产和补助方面的影响,发现在产业起始阶段时,补贴政策能够为其带来盈利可能性;扩大阶段时政府补贴无法使企业研发投入增加,反而促成了产业过剩局面。余东华和吕逸楠(2015)将光伏产业划分为三个环节,测算了政府补贴对其产能过剩的影响,主要结论是在光伏产业不同环节中的产能过剩程度不同,随政府的干预作用度在改变。

(二)关于补贴政策与企业绩效关系的研究

部分学者以产出角度为方向检验政府补助的政策性成效。王茵(2016)研究我国光伏产业的补贴政策作用效果,发现其并没有促进光伏企业经济绩效,原因在于政府补贴政策针对企业扩大生产,补助资金用于生产规模上,形成过多产能无法有效发挥。李凤梅等(2017)研究不同阶段的政府补贴对企业绩效产生多大影响,包括创新绩效和经济绩效两种形式,并探讨内在作用机制。第一阶段下政府补贴能显著提高经济绩效,但在创新绩效上没有表现出显著性;第二阶段下政府补贴对企业创新绩效转为显著性正影响,政府补贴使企业的盈利能力得到显著改善。

研究设计与变量选择

(一)模型构建

我国光伏产业发展第一阶段为成长起始阶段,国外市场对光伏产品有大量需求,我国积极投入去打造标准性光伏项目工程,支持性政策激励光伏企业不断完善产业链。第二阶段为形成产业化阶段,以光伏产业为代表的新能源产业确定为我国战略性新兴产业之一,很多地区和企业调整发展方式和产业结构,推动新一轮光伏投资,国内光伏发电工程走向市场化。第三阶段为大量规模化阶段,国外市场需求量并没有伴随着前两阶段的投资提高,光伏企业生产能力出现过剩,产生了强烈波动与震荡。第四阶段为规模管理阶段,2013年以后中国和欧盟国家有关光伏贸易争议问题逐步缓解,加上支持政策不断出台,我国光伏装机容量在显著增加,光伏企业稳定健康发展。依据市场环境转变和政策指引的侧重点,在总体上再划分两个样本区间。2007-2012年为第一个政策阶段,光伏企业在国内市场上发展不完善,政府政策也不断调整,多以激励性扶持政策为主,以期扩大光伏产业发展市场。2013-2020年为第二个政策阶段,国内市场需求有很大提升,光伏上中下游产业链紧密连接,补贴政策为平稳态势以促进终端方向发展,带动光伏产业整体经济产出提高。本文建立如下计量模型:

其中,i表示企业个体,t表示年份。被解释变量ROAi,t表示企业经济绩效;Subsidyi,t表示政府补贴;Controli,t表示多个控制变量的集合;εi,t表示随机干扰项。β1的数值是主要考虑的系数,通过观察其变化来分析补贴政策对光伏企业经济绩效的影响效果。

(二)变量选取及数据说明

被解释变量为光伏企业经济绩效,使用资产收益率(ROA)来度量,即企业净利润除以平均资产总额后的数值,判断不同企业在盈利方面的能力,比值越高说明企业拥有的资产使用效果越好。稳健性检验中替换资产收益率变量,用净资产收益率(ROE)作为其代理指标。解释变量为政府补贴,利用财政部门为企业发放的政府补助,并取对数后表示政府补贴(Subsidy)的变量。变量定义及计算方法如表1所示。

表1 变量定义及计算方法

研究对象来自2008-2020年沪深两市上市公司主营业务属于光伏概念板块。平衡面板数据类型,剔除上市年份在2008年后、ST类、财务数据数值缺失和指标明显异常的公司。最终所选取44家光伏上市公司来自同花顺行情中心,财务数据从国泰安CSMAR数据库中下载,使用巨潮资讯网中的历年企业年报对比。

补贴政策影响光伏企业绩效的效果检验

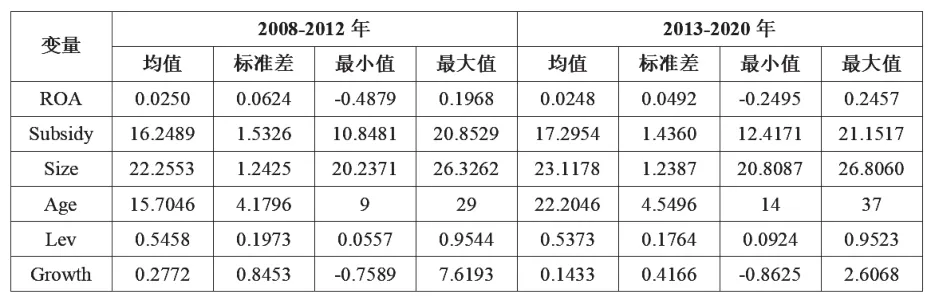

(一)描述性统计

表2和表3的描述性统计分别从全样本和分样本角度展现。2013年之前资产收益率数值和总体中相差不多,但正负收益率区分显现,近年则相对稳定。三个不同样本下政府补贴的最大值为最小值的一倍左右,说明激励性政策下财政补贴在不同年份和企业会有差异。

表2 主要变量全样本描述性统计

表3 主要变量子样本描述性统计

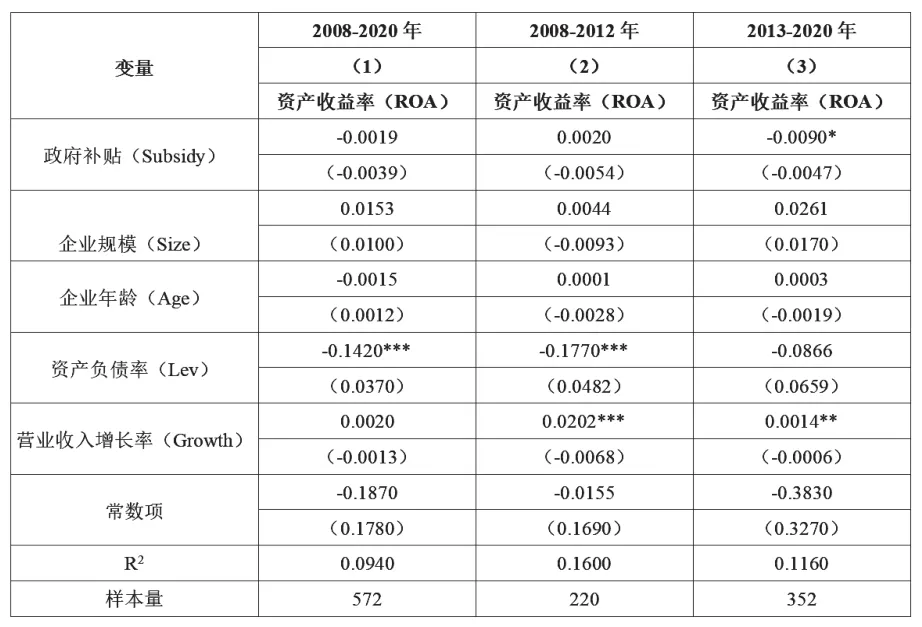

(二)基础回归

以2008-2020年我国44家光伏企业平衡面板数据为样本,用资产收益率表示企业经济绩效,所收到的政府补助表征政府补贴,以此检验补贴政策对光伏企业绩效的影响,回归结果如表4所示。从第(1)列总体年份的回归结果中看出整体影响方向和大小,第(2)列是第一阶段2008-2012年光伏产业政策不断调整下政府补助对企业绩效状况产生的作用,第(3)列是第二阶段2013-2020年光伏产业政策稳定期政府补助对企业经济绩效的影响。

表4 补贴政策影响光伏企业绩效的基础回归

由表4看出,第(1)列中政府补贴的回归结果系数为负值,却没有表现出显著性效果,说明整体情况下政府补贴可能会因年份和政策目的而不同,所产生影响不被明显发现。第(2)列中回归后的政府补贴系数转为正,仍没有呈现出显著性,表明政府补贴在光伏企业初始阶段对企业有利。在第(3)列结果下,政府补贴的p值小于0.1,说明回归系数在统计上显著不为零,表明政府补助对资本收益率有显著负面影响,不能使光伏企业盈利能力正向增长。

出现上述情况可能原因如下:第一,政府补助最初并不是让光伏企业无限扩张,而产业补贴政策没有被有效利用。光伏企业得到政府补贴后把资金运用于较低技术含量的项目中,低水平投资生产容易引发企业产能过剩,对企业健康发展起不到促进作用。第二,政府和企业间信息流动不完全,光伏企业进行寻租活动争取政府补助,不仅产生资源错误配置,而且不利于企业经济效率提升。第三,补贴方式不能激发光伏企业内在活力,政府在光伏企业发展处于困难时给予预算软约束,充分补给亏损的光伏企业,却造成财政负担加大,无力支持更多企业发展。因此,对于光伏产业补贴政策的不同阶段政府补助实际效果不同,2013年后的补贴数额增多,却不利于提高光伏企业经济绩效。

从控制变量结果看,企业规模和企业年龄的回归系数都是不显著的,可能是企业经济绩效不因总资产规模大小发生对应改变,而企业成立年限越长不代表经济绩效会越高。资产负债率变量系数在第(1)(2)列回归中显著为负,第(3)列中显著水平低,资产负债率越高,企业资产收益率越低,说明资产负债率应保持在合理范围之内,不能过高和过低。营业收入增长率在第(2)(3)列回归中显著为正,第(1)列中却是不显著的,营业收入增长率越高,企业资产收益率越高,说明营业收入增加越快,企业市场活力就会越强劲,促进经济绩效提升。两个阶段相比较下的控制变量系数大小及显著性水平相差不多。

(三)稳健性检验

使用净资产收益率(ROE)替换资产收益率(ROA),净资产收益率是企业净利润除以净资产得到的比率,替换被解释变量所带来的检验效果是稳健的,能够证实政府补贴对光伏企业绩效的影响。

结论与政策建议

本文利用2008-2020年光伏产业44家上市公司数据进行实证分析,并且依据政策主要导向划分阶段,探究补贴政策对光伏企业绩效水平的影响,为政府接下来制定相关补贴政策和企业快速发展提供参考。得出结论如下:以总体来看,量化补贴政策的政府补助对光伏企业经济绩效无显著影响;2008-2012年光伏产业处在扩张投资时期,政策带有很强激励支持性,政府补助对光伏企业经济绩效的正向影响不显著;2013-2020年补贴政策环境逐渐稳定,而此阶段政府补助不能有效提升光伏企业经济绩效,产生了显著负向影响。

基于以上研究,本文认为在产业刚起步发展时期需要来自政府部门的干预指引,但不应过分激励企业成长,在规模产业化发展面前要进行适度补贴规划。我国光伏产业是依靠国家出台的补贴政策发展起来的,合理的扶持政策不仅可以规范行业发展方向,还能为企业注入资金支持,促使企业技术创新活动,实现高质量企业绩效产出。政府要不断优化政策制定细则,打造全面融资渠道以引起投资者关注,更要加大对创新技术的战略部署。当产业稳定后补贴政策应适当减少,不能过度干预企业正常运作,要让企业依靠自身力量,朝着市场化的方向发展。

对于企业来说,合理利用政府补贴资金,以减少因融资成本高而产生的压力,进一步提高企业经济实力和扩大影响力。在企业发展方向上,要及时了解和熟悉政府补贴政策,以便跟进市场前沿趋势,制定企业战略管理规划,争取有助于企业经济效益提升。太阳能光伏发电有显著优势,可以替代污染严重和消耗高的煤炭资源,但技术水平要求较高,与其他类型的清洁新能源相比,起始投资成本会高出很多。企业要注重加强创新能力,合理利用资金并发挥最大成效,不能盲目投资建设扩张,在具备一定规模优势的基础上,通过产品创新升级和关键技术突破,营造良性循环方式,产业才能持续发展。