中国省际数字贸易竞争力测度

2023-01-05呙小明罗庆虹熊明清何纾颖杜帛瑶

呙小明 罗庆虹 熊明清 郭 倩 何纾颖 杜帛瑶

(1.四川外国语大学国际金融与贸易学院 2.四川外国语大学国际工商管理学院 重庆 400031)

21世纪以来,大数据、云计算等信息产业和卫星通信、数字微波通信等现代信息通信技术蓬勃发展,数字贸易应运而生。对于具有数字贸易平台的企业而言,其研发到出口的整条产业链以线上形式完成,形成企业内闭环;相较传统贸易的优势之一是能迅速响应新的需求情况。2020年,商务部发布的《中国数字贸易发展报告2020》显示,2019年我国可数字化服务贸易规模达2718.1亿美元,占服务贸易的34.62%;2021年服贸会上,中国信通院与国务院对外经济研究部联合发布的《数字贸易发展与合作报告(2021年)》显示,2020年可数字化服务贸易规模达2947.6亿美元,占服务贸易的62.8%,数字贸易正步入高速发展新阶段。

然而,我国数字贸易发展依然面临诸多问题与挑战,如区域数字贸易发展不平衡、数字基础设施建设与利用不足、数字技术研发创新力度不强等,我国数字贸易综合竞争力还有待增强。面对问题与挑战,我国需要加快推进数字贸易发展,提升数字贸易的竞争力,才能更快融入全球价值链分工,争取数字贸易国际规则话语权,推动形成数字贸易的中国方案。因此,本文尝试利用我国省域面板数据构建数字贸易竞争力综合评价指标体系,评估中国数字贸易的竞争力水平,以期探寻我国区域数字贸易发展的规律,促进数字贸易更好发展。

文献回顾

由于交易标的不同,国内外学术界对数字贸易的概念尚未达成一致,目前比较认可的是2014年8月美国国际贸易委员会(United States International Trade Commission,以下简称USITC)在《美国和全球经济中的数字贸易》中的定义,数字贸易是“基于互联网和互联网技术的国内商业和国际贸易活动”,并将其划分为服务、搜索引擎、其他数字产品和数字内容等四类。2017年,USITC进一步扩大了数字贸易的内涵,将利用互联网技术提供产品、服务以及相关交付活动的任何行业和公司的企业经营都归属于数字贸易的一种。伴随数字贸易在国内的发展,来有为和宋芳秀(2018)、马述忠等(2019)、戈晶晶和马述忠(2021)也都相继探讨了数字贸易的概念内涵。

近年来,国内外有关数字贸易的研究主要集中在数字贸易发展水平测度、数字贸易规则制定及数字贸易对各种经济要素的影响。Neha(2017)、Javier(2021)探讨了在线消费者保护和网络安全方面的国际合作等问题;郭霞和朴光姬(2021)研究了印度的数字服务贸易发展水平;王唯微(2021)研究了美国的数字贸易发展历程;黄瑞和马松林(2021)就河南省数字贸易发展对其农业的高质量发展作用进行了研究;何枭吟和成天婷(2021)研究了数字经济如何推动经济高质量发展;刘媛媛和陶长琪(2021)对中国各省市数字贸易发展水平进行了测算;华德亚和陈敏(2022)研究了数字金融发展对长三角地区经济高质量发展的影响。

数字贸易竞争力有别于数字贸易发展本身,数字贸易竞争力的内涵目前尚未有定论。关于数字贸易竞争力的文献并不多,有针对国别层面数字贸易竞争力测度的,如张佳宁(2021)就利用钻石模型将中国、美国、印度三大世界经济体的数字贸易竞争力进行了综合比较;也有针对一国内部的研究,如何向莲(2018)就针对上海市数字内容产业贸易竞争力进行深刻思考,越大志和高栓平(2020)针对福建省2020年数字贸易竞争力进行系统的评价。

以上文献对数字贸易及其竞争力的研究均进行了较为丰富的探索,但是还有进一步研究的空间。现有研究主要是比较了中国与发达经济体数字贸易总体竞争力,而关于国内主要省市的研究多停留在理论分析层面,缺乏数字贸易竞争力的定量研究和深层次分析。本文认为,数字贸易竞争力不仅包含数字贸易本身发展的水平,还应该包括其他一些维度,如数字贸易发展的潜力、数字贸易发展对一国外向型经济的推动力和数字贸易发展对一国内部人民生活水平提升的促进力等。因此,本文将基于已有研究,从交易竞争力、设施竞争力、技术竞争力、效益竞争力四个维度来构建我国省域数字贸易竞争力的评价指标体系,根据指标数据特点定量测度数字贸易竞争力水平,并对这一竞争力分别做出静态分析与动态分析。

指标体系构建与研究方法

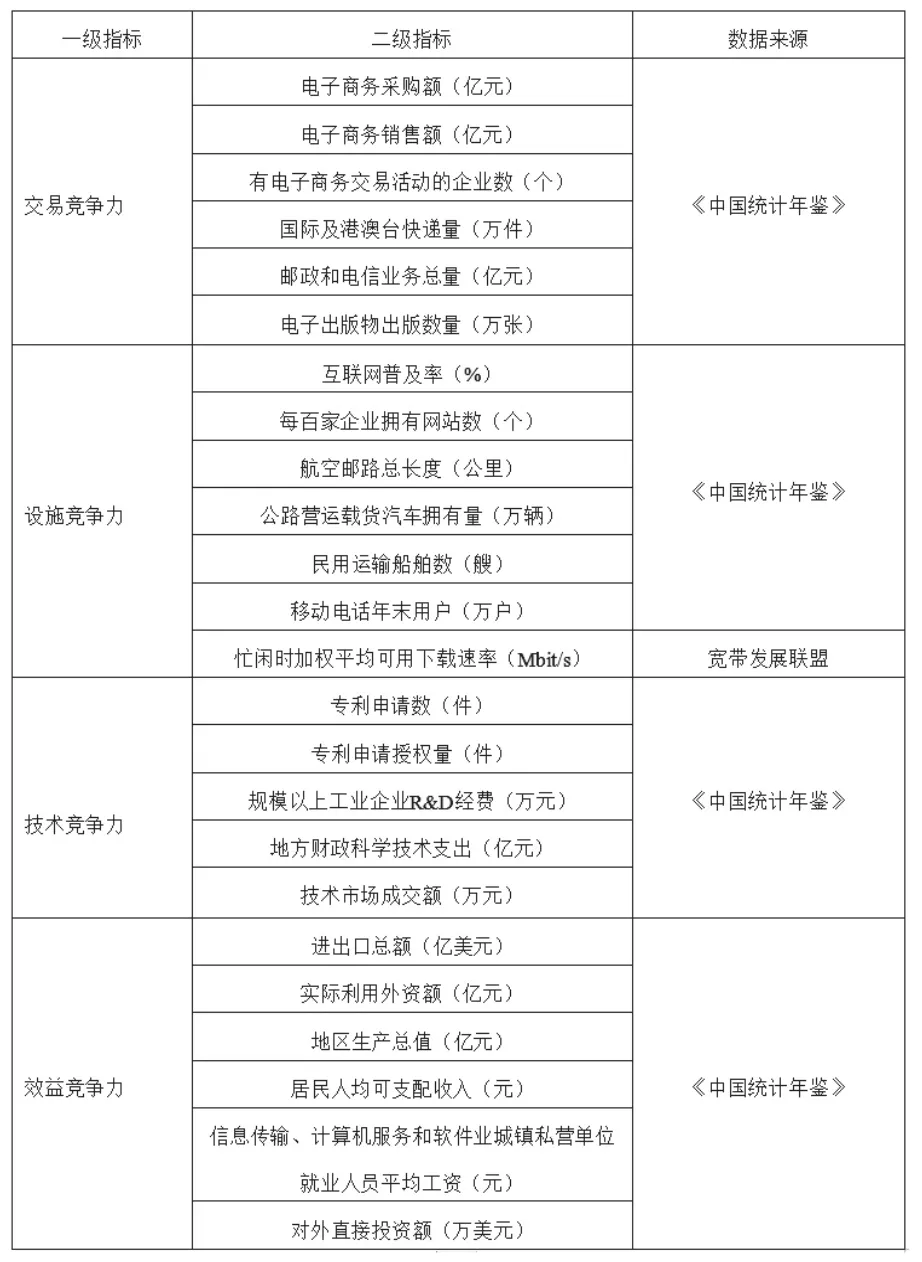

指标体系构建。本文参考刘媛媛和陶长琪(2021)、姜峰和段云鹏(2021)、杨涵钦(2020)的研究成果,主要从交易竞争力、设施竞争力、技术竞争力、效益竞争力四个方面构建我国31个省份(不含港澳台地区)数字贸易竞争力水平评价指标体系(见表1)。

表1 中国31个省份数字贸易竞争力水平评价指标体系

研究方法。本文主要使用因子分析法和熵值法对我国31个省份数字贸易竞争力水平进行测度,同时按照信息浓缩与信息量的大小来客观计算权重,目的是减少单一分析方法的系统误差,以提高最终结果准确性。其中,因子分析法利用降维思想,研究原始变量内部关系,并用公共因子来表示原始数据。首先,对中国31个省份2010-2019年面板数据进行 KMO 和巴特利特检验,结果显示KMO>0.7,适合使用因子分析法;因子分析法首先需要将各指标标准化,然后计算相关系数矩阵、初等载荷矩阵进行因子旋转,接着通过初等载荷矩阵来计算各个公因子的贡献率,并选择m个主因子,用回归方法求得单个因子得分函数,最后进行综合评价(具体公式略)。其次,熵值法是一种结合熵值提供信息值以确定权重的研究方法,能客观反映各项指标的效用价值,较之主观赋权法具有更高信度。熵值法首先需要将数据标准化,再计算某项指标下某个省份年度占该指标的比重,进而计算该项指标的熵值与一致性程度得到权重,计算各省份综合评分,最后将各省份分年度综合得分加总,得到各省份年度加总综合得分(具体公式略)。

测算结果与分析

本文采用因子分析法和熵值法对我国31个省份2010-2019年数字贸易竞争力水平的测度结果如表2所示,可见因子分析法与熵值法测算结果基本吻合,结果可以采用。

表2 我国31个省份2010-2019年数字贸易竞争力水平测度结果

(一)静态分析

由表2可知,各省份在2010-2019年竞争力结果排名比较稳定,变化幅度小。在结果排名中,省际之间存在梯度断层现象,部分省份得分相近,且与其余省份得分有较大差异。广东省数字贸易竞争力水平在近10年持续领先,与江苏、浙江、上海、北京、山东属于第一梯队,熵值法总得分均在0.6以上,与其他省份拉开较大差距;安徽、四川、河南等9省份属于第二梯队,数字贸易竞争力水平处于中上地位;陕西、重庆、广西壮族自治区等7省份数字贸易竞争力处于中等水平,为第三梯队,竞争力水平熵值法总得分平均值为0.16,与第一、第二梯队存在较大差距;吉林、山西、新疆等6省份数字贸易竞争力水平滞后,属于第四梯队;西藏、宁夏、青海三省份数字贸易产业处于萌芽阶段,属于第五梯队,竞争力长期落后于全国平均水平。根据梯队间差异,将第一梯队、第二梯队中的省份归为数字贸易竞争力较强省市,第三梯队、第四梯队归为数字贸易竞争力中等省份,第五梯队归为数字贸易竞争力较弱省份。

我国平均数字贸易竞争力熵值法综合得分为0.318。根据国家统计局标准将31个省份分别划分为东、中、西部三部和南、北两部,东部地区熵值法综合得分均值为0.592,中部为0.203,西部为0.138;南部地区熵值法综合得分均值为0.410,北部地区为0.220。总体而言,东部地区数字贸易竞争力显著高于中西部地区,南部地区高于北部地区。

(二)动态分析

动态来看,我国数字贸易竞争力水平整体发展呈现上升态势,2015年成为增速分界点。根据2011-2019年中国数字贸易竞争力整体年度综合得分(见表3)可知,2012-2015年平均年度增速分别为12.85%(因子分析法)和27.93%(熵值法),2015年及之前数字贸易保持相当的发展势头,且在2015年多省份数字贸易竞争力增速相对较快,达到其数字贸易的巅峰时期,如上海、北京、福建、湖北、湖南等省份,但西藏自治区数字贸易的巅峰值在2010年,主要由于其参加“一带一路”建设“走出去,引进来”的优势扩大;2016-2018年是数字贸易的高速发展时期,三年平均年度增长值分别为2.74(因子分析)和0.0215(熵值法),主要以河南、贵州、重庆等省市为代表;2019年全国整体竞争力在保持高速增长的同时增速放缓,广东省数字贸易竞争力逐年增强,在2019年达到新的高度。

表3 2011-2019年中国数字贸易竞争力整体年度综合得分

大部分省份综合得分变化小,而东北三省、青海省、西藏自治区竞争力下降明显。根据2010-2019年综合得分来看,广东、浙江、河南、四川、福建、安徽等省的相对极差与综合得分均列前十,其中广东、浙江、河南三省相对极差排名前三,分别为0.338、0.330、0.285;山西、江西、湖南、河北四省相对极差排名前十,说明发展基础不如前述省份,但数字贸易发展态势良好,在全国范围内竞争力逐步提升;北京、山东、上海三省市位于第一梯队,北京相对极差为0.040,竞争力稳定且略有提升,而山东、上海分别为-0.002、-0.082,在保持高位数字贸易竞争力的同时略微相对下降;东北三省中,辽宁的竞争力位于中部偏上,黑龙江、吉林的竞争力在中部偏下,但三省竞争力下降趋势都比较明显;青海省、西藏自治区的数字贸易竞争力较低且下降较快。

(三)影响因素分析

技术竞争力与交易竞争力为数字贸易竞争力的主要影响因素。各竞争力指标影响排名测算结果如下:因子分析法中,技术竞争力>交易竞争力>效益竞争力>设施竞争力;熵值法中,交易竞争力>效益竞争力>技术竞争力>设施竞争力。由此可见,技术竞争力与交易竞争力为数字贸易竞争力的主要影响因素,其次为效益竞争力与设施竞争力。在交易竞争力方面,东部地区的省份抓住沿海地理位置的优势,尤其以广东省与江苏省为主,大力发展对外经济,实现了数字贸易质的飞跃,随着“一带一路”建设的进行,中西部地区的数字贸易在未来也会有进一步的发展;在设施竞争力方面,安徽省与第一梯队得分排名相近,其建立的安徽自贸区加强了信息网络、科技创新、物流系统等方面的建设,使得数字贸易竞争力有较大提升,各省份大力推进5G基础设施建设,构筑区块链服务,为数字贸易提供基础保障;在技术竞争力方面,各省份排名与总的综合得分排名相近,同时呈现出“南强北弱”的现象,技术创新是数字贸易可持续发展的动力,山西省的“网、智、数、器、芯”五大领域建设、重庆市建立以“大数据、云计算、物联网”等信息技术手段为支撑的监管平台、新疆促进数字技术与实体经济的融合等措施,将在未来产业革命中获得发展;在效益竞争力方面,甘肃、宁夏、青海得分最低,与其他省份的差距明显,对数字贸易的支持力度不够,身处内陆,资源分配少,导致数字贸易不发达。

研究结论与政策建议

本文从交易竞争力、设施竞争力、技术竞争力和效益竞争力四个方面构建了我国省域数字贸易竞争力指标体系,分别运用因子分析法和熵值法确定各项指标权重,对2010-2019年数字贸易竞争力水平进行测度。结果如下:总体而言,我国数字贸易竞争力正在逐步提升,然而整体发展水平仍有所欠缺;数字基础设施日趋完善,电子商务交易额不断攀升,但数字技术研发创新还有待提高;分省域来看,我国数字贸易竞争力发展不均衡,其中北上广江浙鲁为第一梯队,安徽、四川、河南等9省份组成第二梯队,陕西、重庆、广西壮族自治区等7省份为第三梯队,吉林、山西、新疆等6省份第四梯队,西藏、宁夏、青海三省份为第五梯队;从区域角度看,东部地区数字贸易竞争力显著高于中西部地区,南部地区高于北部地区。

基于上述研究结论,本文提出以下建议:首先,数字贸易竞争力相对较高的第一、二梯队省份应该保持优势,继续充当领头羊的角色。第一梯队应凭借沿海的地理优势和经济实力,保持数字贸易竞争优势持续发展,起好带头作用;积极响应我国海上丝绸之路相关政策,推动大量的人才、科技、信息、金融等高层次要素聚集沿海城市,促进人才、商品流通以及资金、信息的多向流动;第二梯队和第一梯队各省份相邻,应增强与东部经济实力雄厚的省份合作,建设开放型经济,打造国际化的商业环境。其次,数字贸易竞争力中等的第三、四梯队省份应该完善不足,逐步提升。第三、四梯队省份主要分布于中、西部地区,该14个省份要基本建立现代产业体系,增强创新能力,完善体制机制,协调区域内部发展;要积极扩大技术密集型的高端数字服务出口,将数字技术引入研发生产营销全产业链过程。最后,数字贸易竞争力较落后的第五梯应当紧跟国家“一带一路”政策的步伐,大力建设西部铁路,降低交通运输成本,其他数字贸易竞争力大的城市带动第五梯队三个省份一起发展共同富裕。以第四梯队为目标,汲取经验逐步发展;大力培养技术人才,提高相关人员的业务水平和专业化程度,提高自身经济水平,大力建设数字贸易相关基础设施。