经济周期波动下的评级调整行为

——基于中外比较分析的视角

2022-12-30刘东坡

刘东坡

(1.联合资信评估股份有限公司博士后科研工作站,北京 100022;2.对外经济贸易大学金融学院应用经济学博士后流动站,北京 100029)

一、引言

信用评级是债券市场的重要基础性制度安排,具有缓解信息不对称、揭示信用风险和提高交易效率三大功能,对债券市场的健康发展具有重要意义。现阶段,信用评级理念主要有两种:一种是时点评级(Point in Time Ratings),即通过对受评主体相对较短时间内风险因素的变化进行判断,来评价受评主体在当前和最近一段时期内的信用风险。时点评级侧重于揭示受评主体的短期信用风险,通过信用等级的及时、频繁调整,可以向投资者揭示受评主体短期内信用风险的变化。另一种是跨周期评级(Through the Cycle Ratings),即通过对长期经济基本面进行判断,同时结合受评主体在整个经济周期内的历史数据,来评价受评主体在整个经济周期内的信用风险。跨周期评级侧重于揭示受评主体中长期及跨经济周期的信用风险,既立足于受评主体当前的信用状况,同时也对受评主体信用风险在经济周期内的走势进行判断和预测。

在时点评级理念下,评级结果通常呈现出“顺周期”特征,即信用等级会随着宏观经济的周期性波动而上下调整,在经济形势向好时上调等级,而在经济形势走弱时下调等级。顺周期评级在短期内可以及时反映受评主体的信用风险变化,但评级结果无法实现跨周期可比,因而无法对受评主体的长期信用风险形成有效预期,而且会在一定程度上加剧市场波动,对整体经济发展造成负面影响。相比之下,跨周期评级理念下评级结果呈现出“穿越周期”特征,即信用等级不会随着宏观经济的周期性波动而出现频繁、大幅度调整,具有较强的稳定性。跨周期评级有助于避免评级结果在短期内出现频繁调整,在一定程度上实现了评级结果的跨周期可比,这有利于引导投资人对受评主体的信用风险形成稳定预期,在宏观层面也有助于避免“峭壁效应”的出现,从而有利于稳定市场情绪,维护金融市场稳定。因此,许多市场参与者更加偏好稳定性更好的跨周期评级(Cantor和Mann,2007;Kiff等,2013)[1,2]。此外,从金融稳定角度看,跨周期评级体系更利于中央银行实施货币政策调控和宏观审慎管理(Cesaroni,2015)[3],出于维护金融稳定和安全的考虑,各国中央银行在评级方法的选择上通常也更倾向于跨周期评级。

正因为如此,国内外评级机构在评级理念上均宣称是跨周期评级,注重评级理论和评级方法的跨周期性。然而,宏观经济是一个复杂的开放系统,经济周期难以准确预测,加之不定期出现的技术进步、偏好变化等结构性因素,使得跨周期评级存在较大难度(Estrella等,2000)[4]。那么,在评级实践中,国内外评级机构是否真正做到了跨周期评级?本文通过考察经济周期波动下国际三大评级机构和我国评级机构的评级调整行为,对上述问题进行分析和探讨。

二、主要研究方法

本文主要借助相关系数法和一致性指数法,通过分析企业主体评级调整与经济周期波动之间的相关性和一致性,对国内外评级机构的评级调整行为进行考察。

(一)相关系数法

相关系数是用于度量两个变量之间线性相关关系强度的统计量,记为Corr(X,Y)。相关系数的计算公式为:

式中,Cov(X,Y)表示变量X与Y的协方差,σX和σY分别表示变量X和Y的标准差。相关系数的取值范围是[-1,1],绝对值越大说明两个变量之间的线性相关关系越显著。当相关系数取值为1或-1时,说明两个变量之间存在完全的线性相关关系;当相关系数取值为0时,说明两个变量之间不存在线性相关关系。

(二)一致性指数法

一致性指数法由Harding和Pagan(2002)[5]提出,用于在考虑二分法经济周期①的前提下,衡量两个变量在经济周期扩张和紧缩阶段的一致性。

一致性指数的表达式为:

式中,Sit和Sjt分别表示t时刻变量i和变量j的周期状态。Sit和Sjt均为二元变量,当t时刻变量i与变量j处于扩张期时,Sit和Sjt取值为1;当t时刻变量i与变量j处于紧缩期时,Sit和Sjt取值为0。

一致性指数衡量的是两个变量同时处于扩张期或紧缩期的期数占样本考察期总期数的比重,即两个变量周期扩张和紧缩的一致性。一致性指数的取值范围是[0,1],取值越大说明两个变量走势同步性越强。当一致性指数取值为1时,说明两个变量的走势完全同步;当一致性指数取值为0时,说明两个变量的走势完全不同步。

在考察企业主体评级调整与经济周期波动之间的关系时,上述两种方法各有优缺点。相关系数法的优点是简单易行、便于理解,但相关系数只是笼统衡量主体评级调整与经济波动的相似程度,并未对经济周期的不同阶段进行区分。相比之下,一致性指数法则充分考虑了主体评级调整与经济波动在不同经济周期阶段的相似情况,并且能够消除在经济周期某一特定阶段内的小幅波动对变量之间经济周期同步性的干扰,因而能够更加准确地考察主体评级调整与经济周期波动之间的关系,缺点是计算相对复杂。综合考虑,本文同时使用相关系数法和一致性指数法来考察企业主体评级调整与经济周期波动之间的关系。

三、经济周期波动下评级调整行为的实证考察

(一)变量选取与数据说明

本文选取标普、穆迪、惠誉等国际三大评级机构和中国发行人付费评级机构②作为研究对象,考察企业主体信用评级调整与经济周期波动的关系。

在指标选择上,对于标普和惠誉,企业主体评级调整指标选取其公布的全球企业评级上调/下调比率来表示;对于穆迪,企业主体评级调整指标选取其公布的全球企业主体评级漂移率来表示;全球经济周期指标选取全球实际GDP年度增长率来表示。对于中国评级机构,企业主体评级调整指标通过计算企业主体评级漂移率③来表示,中国经济周期指标选取中国实际GDP年度增长率来表示。各指标具体含义、样本期及数据来源如表1所示。

表1:变量含义、样本期及数据来源

(二)国际三大评级机构的评级调整行为

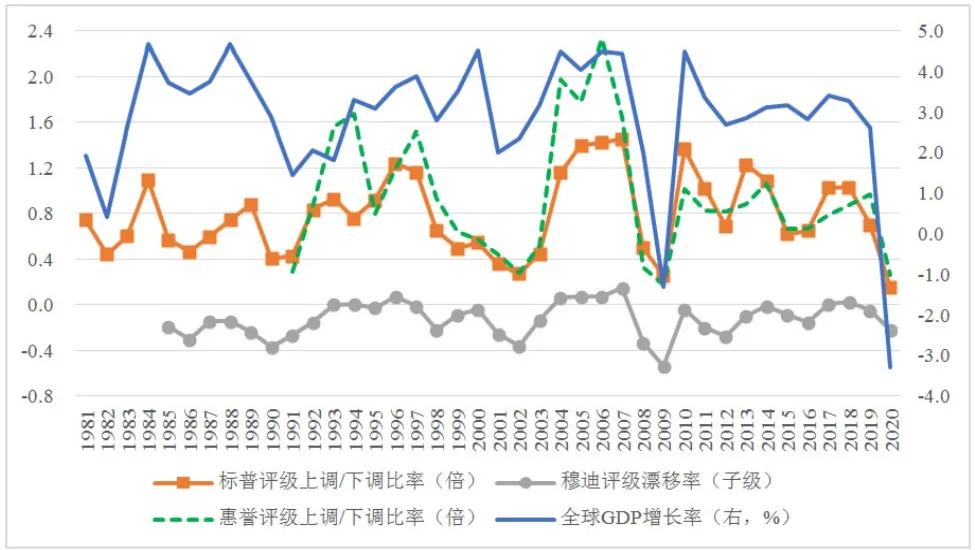

1.企业主体评级调整与经济周期波动的相关性。国际三大评级机构企业主体评级调整与全球经济增长率的走势如图1所示。可以看出,标普、穆迪、惠誉全球企业主体评级的调整与全球经济增长率之间具有较强的相关性,走势高度吻合。通过计算,在全样本期内,标普、惠誉全球企业主体评级上调/下调比率与全球实际GDP增长率之间的相关系数分别为0.61、0.58,说明当全球经济上行时会有更多的企业被上调主体评级,而当全球经济下行时会有更多的企业被下调主体评级;穆迪全球企业主体评级漂移率与全球实际GDP增长率之间的相关系数为0.55,说明当全球经济上行时企业主体评级平均上调幅度有所增加,而当全球经济下行时企业主体评级平均下调幅度有所增加。综上所述,标普、穆迪和惠誉对全球企业主体评级的调整行为呈现出较为明显的顺周期特征。

图1:国际三大评级机构企业主体评级调整与全球经济增长率走势

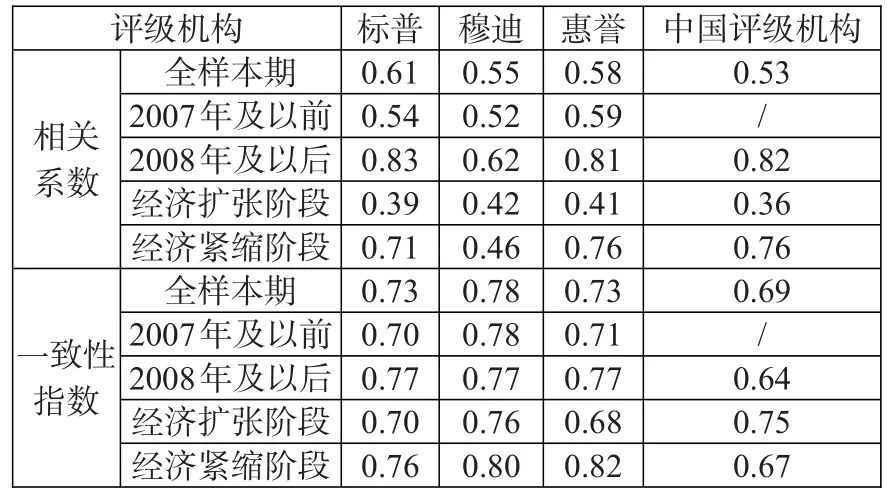

接下来,我们从两个维度对样本考察期进行划分:一是以2008年为分界点将样本考察期划分为国际金融危机前、后两个阶段;二是借鉴Harding和Pagan(2002)[5]、刘树成(2009)[6]的做法,将样本考察期划分为经济扩张、经济紧缩两个阶段。分时间阶段看,在国际金融危机之前(2007年及以前),标普全球企业主体评级上调/下调比率、穆迪全球企业主体评级漂移率、惠誉全球企业主体评级上调/下调比率与全球实际GDP增长率的相关系数分别为0.54、0.52、0.59;在国际金融危机之后(2008年及以后),相关系数分别上升至0.83、0.62、0.81。分经济周期阶段看,在全球经济扩张时期,标普全球企业主体评级上调/下调比率、穆迪全球企业主体评级漂移率、惠誉全球企业主体评级上调/下调比率与全球实际GDP增长率的相关系数分别为0.39、0.42、0.41;在全球经济紧缩时期,相关系数分别上升至0.71、0.46、0.76。上述结果表明,标普、穆迪和惠誉全球企业主体评级调整行为的顺周期性在国际金融危机之后和全球经济紧缩时期显著增强。

2.企业主体评级调整与经济周期波动的一致性。在全样本期内,标普全球企业主体评级上调/下调比率、穆迪全球企业主体评级漂移率、惠誉全球企业主体评级上调/下调比率与全球实际GDP增长率的一致性指数分别为0.73、0.78、0.73,说明标普、穆迪和惠誉对全球企业主体评级的调整与全球经济周期波动之间存在较高的一致性,即评级调整行为存在显著的顺周期性。分时间阶段看,在国际金融危机之前,标普全球企业主体评级上调/下调比率、穆迪全球企业主体评级漂移率、惠誉全球企业主体评级上调/下调比率与全球实际GDP增长率的一致性指数分别为0.70、0.78、0.71;在国际金融危机之后,一致性指数分别为0.77、0.77、0.77。分经济周期阶段看,在全球经济扩张时期,标普全球企业主体评级上调/下调比率、穆迪全球企业主体评级漂移率、惠誉全球企业主体评级上调/下调比率与全球实际GDP增长率的一致性指数分别为0.70、0.76、0.68;在全球经济紧缩时期,一致性指数分别上升至0.76、0.80、0.82。上述结果说明标普、惠誉全球企业主体评级调整行为的顺周期性在国际金融危机之后和全球经济紧缩时期有所增强,穆迪对全球企业主体评级调整的顺周期行为在国际金融危机前后表现基本一致,但在全球经济紧缩时期顺周期程度有所增加。

(三)中国评级机构的评级调整行为

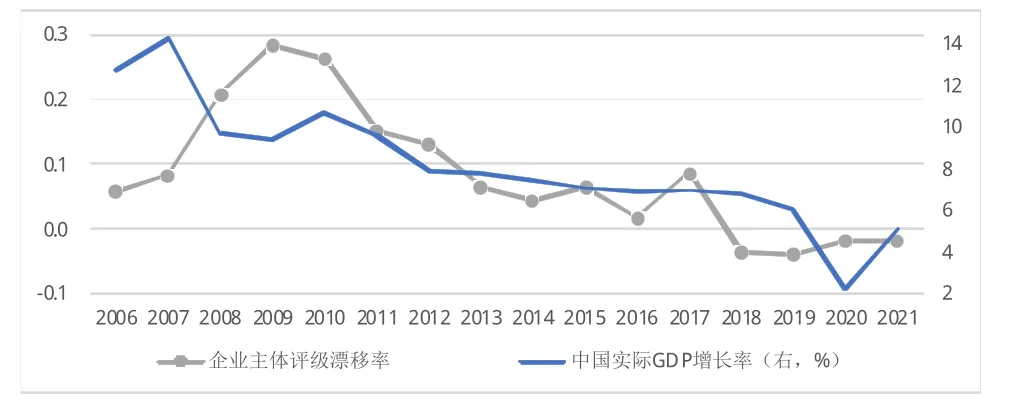

1.企业主体评级调整与经济周期波动的相关性。中国评级机构企业主体评级调整与中国经济增长率的走势如图2所示:企业主体评级调整与经济增长率之间具有比较明显的相关性,二者走势吻合度较高。通过计算,在全样本期内,企业主体评级漂移率与实际GDP增长率的相关系数为0.53,在国际金融危机之后④二者的相关系数上升至0.82,说明企业主体评级漂移率与经济增长率之间存在显著的正相关关系,反映出中国评级机构对企业主体评级的调整行为呈现显著的顺周期特征,并且这种顺周期行为在国际金融危机之后表现得更加明显。分经济周期阶段看,当中国经济处于扩张阶段时,企业主体评级漂移率与实际GDP增长率的相关系数为0.36;当中国经济处于紧缩阶段时,二者的相关系数上升至0.76。因此,中国评级机构对企业主体评级调整的顺周期性在经济紧缩时期比在经济扩张时期表现得更加明显。

图2:企业主体评级漂移率与中国经济增长率走势

2.企业主体评级调整与经济周期波动的一致性。通过计算,在全样本期内,企业主体评级漂移率与实际GDP增长率的一致性指数为0.69,说明企业主体评级漂移率与实际GDP增长率的走势比较一致,反映出中国评级机构对企业主体评级的调整行为存在比较显著的顺周期性。在国际金融危机之后,企业主体评级漂移率与实际GDP增长率的一致性指数小幅下降至0.64,表明中国评级机构评级调整行为的顺周期特征有所弱化。分经济周期阶段看,当中国经济处于扩张阶段时,企业主体评级漂移率与实际GDP增长率的一致性指数为0.75;当中国经济处于紧缩阶段时,二者的一致性指数小幅下降至0.67。这说明中国评级机构企业主体评级调整行为的顺周期性在经济紧缩时期比经济扩张时期有所减弱。

(四)国内外评级机构评级调整行为比较

在前文分析基础上,我们对国际三大评级机构和中国评级机构的评级调整行为进行对比,结果如表2所示。从表2中的结果可知:

表2:中外评级机构评级调整行为比较

第一,总体而言,国际三大评级机构评级调整行为的顺周期性更强。在全样本期内,标普、穆迪、惠誉企业主体评级调整与经济增长率之间的相关系数和一致性指数均高于中国评级机构,说明与中国评级机构相比,国际三大评级机构企业主体评级调整与经济增长率走势的相关性和一致性都更强,从而表现出更加显著的顺周期行为特征。

第二,国际三大评级机构评级调整行为的顺周期性在国际金融危机之后和全球经济紧缩时期明显增强,但中国评级机构没有表现出类似特点。例如,相关性分析显示,中国评级机构评级调整行为的顺周期性在国际金融危机之后和经济紧缩时期显著增强;但一致性分析却表明,中国评级机构评级调整行为的顺周期特征在国际金融危机之后和经济紧缩时期有所弱化。这可能是由于,中国评级行业发展时间较短导致评级调整样本数据较少,加之每年统计的发债主体数量波动较大,使得研究结论不太稳健。

(五)评级调整行为出现顺周期性的原因

本文认为,导致评级机构顺周期评级调整行为的原因主要有以下两方面:

一是债券发行人的信用质量具有顺周期性,导致评级机构出现“评级超调”。主体信用评级是评级机构通过对债券发行人风险因素的变化进行判断,来评价债券发行人的整体信用状况。宏观经济波动对债券发行主体的信用质量具有重要影响。一般来说,债券发行人的信用质量具有顺周期性,信用风险具有逆周期性:在经济繁荣时期,债券发行人的财务状况表现更好,偿付能力更强,信用质量较高,违约概率较低;在经济衰退时期,债券发行人的财务状况表现不佳,偿付能力下降,信用质量较低,违约概率较高。信用质量的顺周期性使得评级机构在面对宏观经济的波动时存在一定程度上的过度反应,从而出现“评级超调”:在经济繁荣时期倾向于高估债券发行人的信用质量,低估债券发行人的信用风险,从而高估债券发行人的信用等级;在经济衰退时期倾向于低估债券发行人的信用质量,高估债券发行人的信用风险,从而低估债券发行人的信用等级。

二是评级机构面临当前收益与未来声誉成本之间的权衡(夏凡和姚志勇,2013)[7]。当前收益主要是指评级收入,即债券发行人支付给评级机构的评级费用。未来声誉成本是指一旦评级质量下降被市场验证,将导致评级机构声誉受损,业务规模收缩,市场占有率下降,甚至可能受到监管部门的处罚。一般来说,在经济繁荣时期评级机构更加看重当前收益。原因在于,经济繁荣时期,通常也是债券市场发展较好的时期,债券发行人的信用质量较高,好的投资项目更多,发债积极性也更高。此时,评级机构因评级质量下降而带来的声誉成本较小,因而倾向于高估评级以承揽更多评级业务,增加评级收入。反之,当经济进入衰退时期,企业的整体信用质量下降,好的投资项目减少,导致企业发债积极性较低。此时评级机构因评级质量下降带来的声誉成本显著增加,在这种情况下,评级机构更加看重对自身声誉的维护,在开展评级业务时会更加审慎,通常倾向于低估评级,以避免因债券发行人违约而造成的声誉风险。

四、结论与对策建议

本文基于标普、穆迪、惠誉等国际三大评级机构和中国发行人付费评级机构的评级调整历史数据,对企业主体评级调整与经济周期波动之间的相关性和一致性进行分析,以考察经济周期波动下国内外评级机构的评级调整行为。主要研究结论如下:

第一,国际三大评级机构和中国评级机构的评级调整行为均具有显著的顺周期性。当经济处于扩张阶段时,会有更多的企业被上调主体评级且平均上调幅度通常更大;当经济处于紧缩阶段时,会有更多的企业被下调主体评级且平均下调幅度通常也更大。

第二,总体而言,与中国评级机构相比,国际三大评级机构评级调整行为的顺周期性更强。在全样本期内,国际三大评级机构企业主体评级调整与经济增长率之间的相关系数和一致性指数均高于中国评级机构,从而表现出更加显著的顺周期行为特征。

第三,国际三大评级机构评级调整行为的顺周期性在国际金融危机之后和全球经济紧缩时期明显增强,但中国评级机构没有表现出类似特点。在国际金融危机之后和经济紧缩时期,中国评级机构企业主体评级调整与经济增长率之间的相关系数显著增长,但二者的一致性指数却有所下降。

第四,导致评级机构顺周期评级调整行为的原因:一方面,债券发行人的信用质量具有顺周期性,使得评级机构在面对宏观经济波动时存在一定程度上的过度反应,从而出现“评级超调”;另一方面,评级机构面临当前收益与未来声誉成本之间的权衡,在经济繁荣时期评级机构更加看重当前收益而倾向于高估评级,在经济衰退时期更加看重自身声誉而倾向于低估评级。

本文研究结论表明,虽然国内外评级机构都宣称非常注重评级理念和评级方法的跨周期性,但在评级实践中,国际三大评级机构和中国评级机构的评级调整行为均呈现出较为显著的顺周期特征,与真正意义上的跨周期评级尚存在一定差距。这不利于引导投资人对受评主体的信用风险状况形成理性认识和稳定预期,甚至有可能在一定程度上加剧市场波动,影响金融体系稳定。为此,本文提出以下对策建议:

第一,加强评级机构内控制度建设,完善外部监管制度和政策设计。对于评级机构而言,应建立严格的内控机制,强化内部监督管理,切实保证各部门决策的独立性。对于监管机构而言,应进一步完善监管制度和政策设计,提高评级机构声誉下降的机会成本,有效发挥声誉机制作用,推动评级机构提升评级质量。

第二,充分考虑我国国情,培育适度的市场竞争机制。近年来我国不断推进信用评级行业对内对外开放,评级市场竞争程度明显提升。但是,现有研究在竞争对评级质量影响的议题上还未达成一致(蒋贤锋和刘斌,2022)[8]。因此,应当充分考虑我国经济体制、市场环境等一系列宏微观因素,审慎推进评级行业竞争机制建设,培育适度的、符合我国国情的市场竞争机制。

第三,全面、准确认识和理解跨周期评级理念,探索建立科学合理的跨周期评级体系。跨周期评级理念要求前瞻性地将经济周期因素考虑在内,使得评级结果可以兼顾及时性、前瞻性和稳定性。为此,需要深入研究、准确理解经济周期波动对评级调整行为的影响,在此基础上进一步完善评级方法体系,探索构建符合中国国情的、科学规范的跨周期评级体系。

注:

①二分法经济周期是将一个经济周期划分为扩张和紧缩两个阶段。

②鉴于国际主流评级机构均经历了从投资者付费到发行人付费模式的演变,而且当前我国评级机构也以发行人付费模式为主,因此,本文在选择中国评级机构样本时仅考虑采取发行人付费模式的评级机构,主要包括中诚信国际信用评级有限责任公司、联合资信评估股份有限公司、大公国际资信评估有限公司、东方金诚国际信用评估有限公司、上海新世纪资信评估投资服务有限公司、中证鹏元资信评估股份有限公司、远东资信评估有限公司等。

③评级漂移率指标是以当年企业主体评级子级的调整为基础计算得到,能够准确反映企业主体评级结果调整的幅度大小。鉴于此,本文选用评级漂移率来描述企业主体评级的调整情况。

④由于中国评级机构样本考察期为2006—2021年,国际金融危机前的样本观测值过少,不足以计算相关系数和一致性指数,因此,无法对国际金融危机之前的相关性和一致性进行分析。