供给受限情况下劳动力市场均衡将主要取决于需求下降

2022-12-30凯伦戴南威尔逊鲍威尔三世

凯伦·戴南 威尔逊·鲍威尔三世

王 宇译

一、引言:劳动力市场持续强劲与经济指标不断走弱

2022年7月,美国就业报告显示,劳动力市场仍然紧张。非农就业人数增加了52.8万人,为此前预期值的两倍多。与此同时,失业率下降至3.5%,回到新冠肺炎疫情暴发前水平,也处在美国50年历史低位。在截至2022年7月份的12个月里,平均时薪增长了5.2%。在过去的3个月中,考虑到劳动力结构的变化,收入年增长率也从4.5%上升到5.2%。

美国劳动力市场的持续强劲与美国经济指标不断走弱形成鲜明对照。从目前情况看,美国经济增长已经放缓。在新冠肺炎疫情之后的复苏进程中,劳动力市场恢复较慢,严重滞后于产出。生产活动低迷而就业市场强劲,反映出近期美国经济的重大变化。对商品和服务的需求放缓意味着未来就业增速也将放缓。当然,这在一定程度上减轻了工人工资上升的压力。经济学理论表明,工资较快增长的时间越长,物价上涨的压力就越大,通货膨胀预期上升的可能性也就越大,从而将使美联储抑制通货膨胀的任务变得更加艰难。

二、在总产出和总需求明显放缓的情况下,劳动力市场需求依然强劲

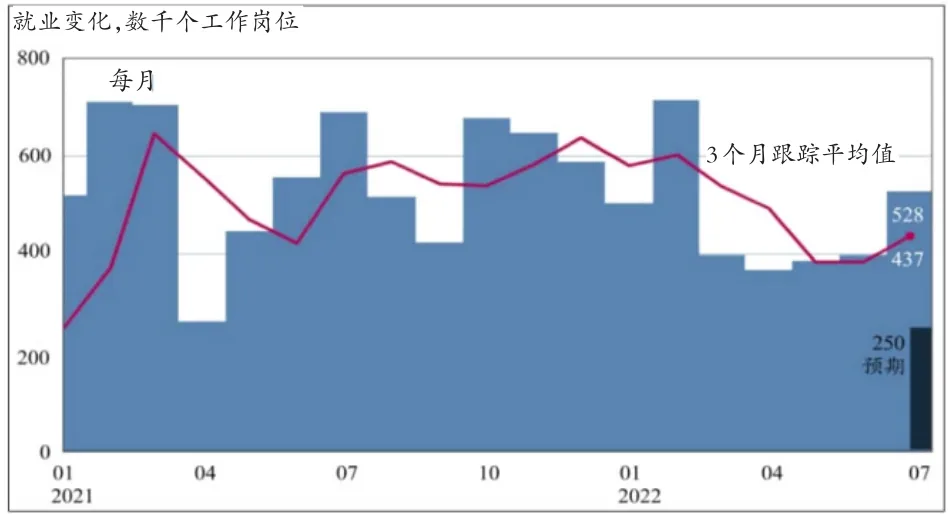

图1表明,今年7月份美国非农就业增长强劲,新增就业人数为预期值的两倍多。尤其是非农就业人数增加较快,改变了此前几个月非农就业人数不断下行的趋势。尽管就业增长仍然低于去年,但远高于新冠肺炎疫情之前的水平。

图1:最近美国就业增长为预期的两倍以上

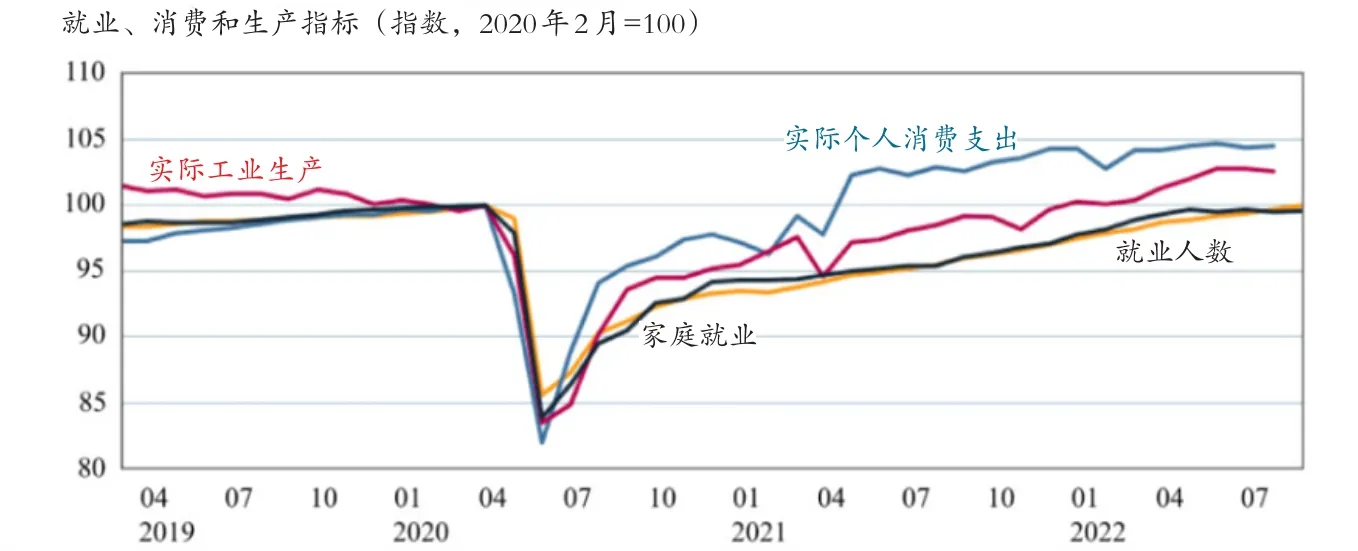

图2表明,在美国就业人数增长保持强劲的同时,美国经济增速正在放缓。美国劳工统计局对家庭部门的调查显示,最近几个月的就业情况趋于平稳。尽管该调查的月度数据比工资单调查的数据更为混乱,但经济疲软已经持续了较长时间,我们完全可以从中获得一些信号。今年春季以来,实际消费支出和工业生产一直处在波动中。再加上各种不利因素的影响,如金融环境收紧、高通货膨胀侵蚀消费者购买力、财政政策支持力度下降等造成产出减少以及对商品和服务需求的降低。

图2:经济正在放缓,但就业人数增长强劲

三、劳动力市场强劲与经济衰退:相互矛盾的镜像

经济衰退是指经济活动持续、广泛地放缓。按照美国国家经济研究局商业周期测定委员会的定义,经济衰退是指“经济活动显著下降,并且蔓延到整个经济中,持续数月以上”。美国国家经济研究局商业周期测定委员会被视作美国经济兴衰的传统仲裁者,因此,这一定义无疑具有权威性。

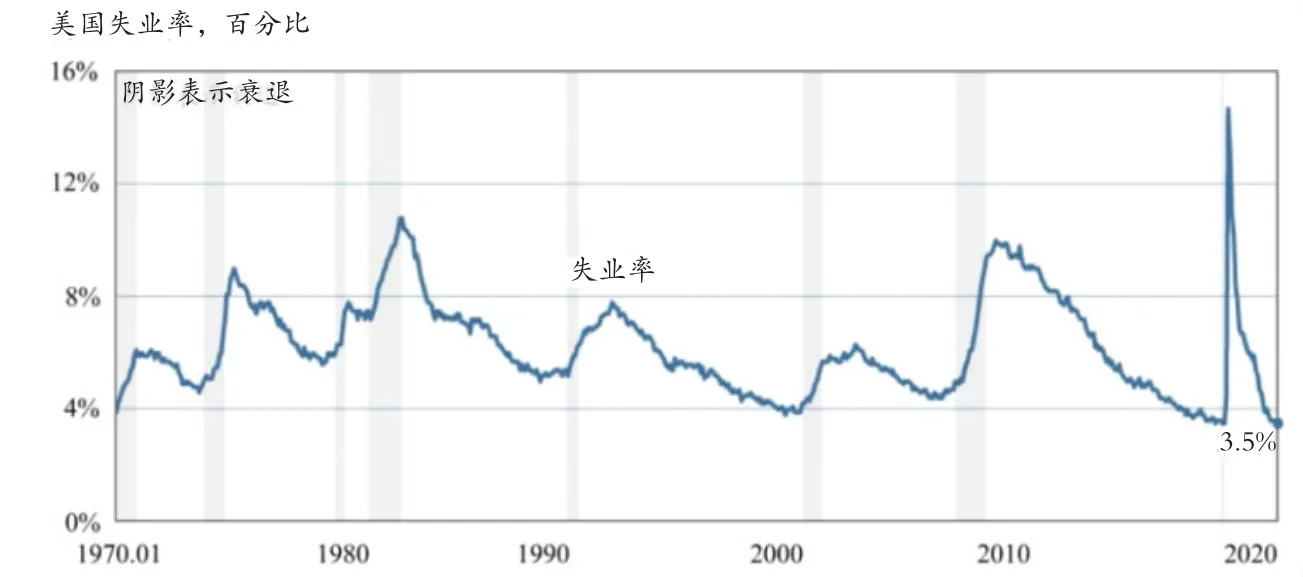

的确,2022年上半年,美国实际生产总值明显下降。同时,今年7月份美国劳动力市场继续强劲,成为美国经济衰退的矛盾镜像。除了工人工资持续增长外,劳动力职位空缺比新冠肺炎疫情之前还要高出50%左右。从图3可见,今年7月份美国失业率为3.5%,为50年来的最低水平。

图3:美国失业率下降到50年来最低水平

四、在经济放缓的情况下,工资保持较快增长的原因分析

经济学家预测,到今年7月份,美国工资增长将会放缓,但这些情况并没有发生。图4表明,今年7月份,经过调整后的平均小时收入的12个月变化仍为5.2%。6月份平均小时收入的3个月的年化变化上升至5.2%。虽然这一系列数据远低于去年的峰值,但是,与新冠肺炎疫情之前5年的平均水平相比,要高出2.4个百分点。

图4:今年7月美国时薪增长仍然保持高位

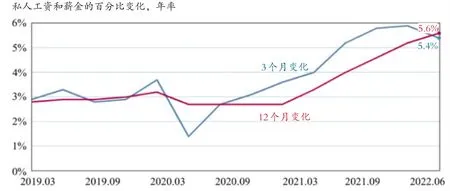

上周的就业成本指数报告也显示,工人工资增长仍然保持高位(见图5)。与平均工资增长报告相比,美国就业成本指数报告更新的速度较慢,目前的最新数据为今年6月份情况。不过,就业成本指数不受工人结构变化的影响,一直被视为是较为准确的基本工资衡量标准。在截至今年6月份的3个月里,不包括有偿职业激励的私营部门工资和薪金的就业成本指数增长5.4%,仅比最近的峰值低0.5个百分点,远高于新冠肺炎疫情之前的水平。

图5:最近美国工资增速放缓,但仍居高位

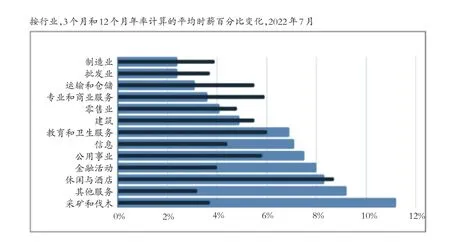

各行业各部门的平均时薪增长情况并不一致(见图6)。在过去一年中,休闲、度假和酒店等行业的工人收入增长最快,至今都没有放缓的迹象。一个重要的原因是这些行业和部门长期存在着劳动力短缺的情况。在过去的3个月中,金融、服务、采矿和伐木业等部门的收入增长速度加快,同时,制造业、批发业、运输和仓储以及专业和商业服务等部门的收入增长放缓。

图6:不同行业不同部门的时薪增长情况不同

五、相对于目前强劲的劳动力需求,劳动力参与率恢复进程严重滞后

较快的工资增长对于工人来说是好事,尤其是在近期物价水平快速上涨的情况下。但工资较快增长也给美国企业带来压力,企业不得不提高商品和服务的价格。经济学理论表明,要打破工资—物价螺旋,要求劳动力市场更加宽松,即在劳动力供给增加的空间有限的情况下,劳动力市场均衡将主要取决于劳动力需求下降。

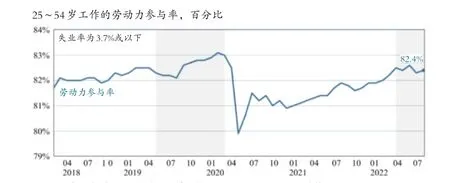

25~54岁劳动者的劳动力参与率约占美国劳动力参与率的2/3左右。到今年7月份,25~54岁劳动者的劳动力参与率上升至82.4%,但仍比新冠肺炎疫情之前低0.6个百分点(见图7)。目前劳动力需求强劲,劳动力参与率的复苏进程严重滞后。2019—2020年初,当失业率较低的时候,美国黄金年龄段的劳动力参与率上升了1个百分点。在过去两年的时间内,有多种因素阻碍了劳动力参与率的恢复,包括新冠肺炎疫情的传染性特征以及儿童保育机构关闭或暂停等情况。随着时间推移,这些因素的影响会逐步减弱。目前的真正困难在于,在新冠肺炎疫情期间离开劳动力市场的一些工人根本就没有打算回来。

图7:失业率大幅下降,劳动力参与率没有明显改善

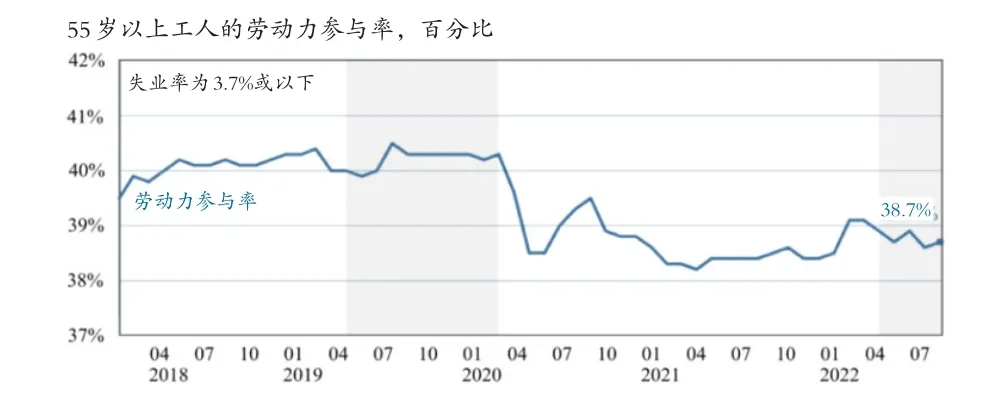

图8:55岁以上的劳动力缺少重返工作岗位的意愿

在过去两年中,老年工人的劳动参与率不仅没有恢复,而且还远远低于新冠肺炎疫情之前的水平。未来美国劳动参与率将呈现下降趋势。如果根据老龄化水平计算,劳动参与率每年将下降0.7个百分点左右。因此,短期内美国劳动参与的缺口很难弥补。

六、简要结论:在劳动生产率明显放缓的情况下,强劲的劳动力市场是不真实的,也是不可持续的

现在美联储开始对美国强劲的劳动力市场表示担心,对工人工资上涨表示担心。虽然在短期内工资增长利好工人,但是,劳动力市场强劲与劳动生产率放缓的矛盾正在变得越来越明显。在劳动生产率明显放缓的情况下,强劲的劳动力市场是不真实的,也是不可持续的。

最近的经济数据表明,美国物价水平还在上升。历史经验告诉我们,通货膨胀持续的时间越长,通货膨胀预期上升的风险就越大,高通货膨胀更加根深蒂固的可能性也就越大。为此,美联储应该继续加息缩表,直到美国通货膨胀率明显下降。