可转债投资价值与投资机会研究

2022-12-29戴静

摘要:2021年可转债因强劲表现赢得了众多投资者的青睐。2022年初,全球金融市场风云变幻,风险资产价格大幅波动,我国A股市场大幅下跌,可转债的价格也受到影响。本文从可转债的转股溢价率、可转债转股价格整体下调的可能性以及正股对可转债的影响三方面,探析2022年可转债的投资价值和投资机会。

关键词:可转债 转股溢价率 转股价值 转股价格

研究背景

近几年,我国可转债的发行数量和发行规模不断提高,可转债这一品种越来越具备投资价值。从市场存量来看,我国可转债(包括私募可转债)的数量从2017年的53只攀升至2022年的432只。据万得数据库统计,截至2022年4月30日,可转债市场存量达到7415亿元,并且有121家上市公司提交了可转债发行预案,发行总规模预计为1900亿元。可以看出,可转债市场迅速壮大,整个市场的标的不断增多。从市场走势来看,2021年,可转债因强劲表现赢得了众多投资者的青睐,跟踪中证可转债及可交换债券指数的博时可转债交易型开放式指数基金全年上涨14.68%。据东方财富网统计,2021年在70只可转债公募基金中,除了1只收益率为负,其余均取得正收益,并且近一半的基金收益率达20%以上。

2022年初,可转债成为热门投资品种,二级市场上出现了无100元以下可转债的罕见场面。然而,2022年受地缘政治和疫情影响,全球金融市场动荡,国内A股市场大幅下跌,可转债也受到影响。在美联储宣布加息后,债券市场收益率整体上行,可转债价格出现进一步下探。本文将从可转债的转股溢价率、转股价格整体下调的可能性及正股对可转债的影响三方面,来研究可转债的投资价值和投资机会。

可转债定价模型

根据可转债价格计算公式:

可转债最低理论价值=MAX(转股价值,直接价值)

也就是说可转债的最低理论价值是可转债转股价值和直接价值之中的高者。

其中:

转股价值=可转债面值×正股市价/转股价格

可转债的直接价值,又称纯债券价值,等于与其具有相同特征的非可转换债券的价格,即在相同利率水平下,相同期限、相同利息、相同到期赎回价的普通债券的价值。

从可转债的定价模型可以看出,可转债的转股价值受转股价格和正股市价的影响,直接价值受市场利率水平的影响。而可转债的市场价格在最低理论价值的基础上还会有一个市场溢价,市价相对转股价值的溢价比率被称作转股溢价率。

2022年可转债转股溢价率的变化

可转债的转股溢价率是衡量投资者对可转债预期的重要指标。转股溢价率指的是投资者将手中的可转债转换成股票,相对于直接购买相同数量股票的溢价水平。

转股溢价率=(可转债市场价格-转股价值)/转股价值

一般情况下,转股溢价率越高,意味着投资者认为当前可转债越有投资价值。同时,转股溢价率也可以看作投资者认为可转债未来价格超过当前价格实现盈利的概率。在可转债的赎回条款中规定,当正股市价连续一段时间超过转股价格的130%时,发行人有权利按照面值加利息赎回可转债,以此促进债权转换为股权。根据可转债定价模型,当正股市价高出转股价格30%时,对应的可转债价格也会高于130元,否则投资者可以直接将可转债转换为股票抛售并获得盈利。因此,对于130元以下的可转债,其转股溢价率越高,说明投资者认为可转债通过正股市价上涨或者下调转股价格等手段使可转债达到转股条件的可能性越大;对于130元以上的可转债,转股溢价率则代表投资者对正股市价上涨幅度的预期。

回顾2017年以来沪深交易所上市的可转债,可以看出可转债数量逐年攀升,整体转股溢价率也在逐年上升。伴随着自2020年开始的A股市场的普遍上涨,在二级市场上超过130元的高价可转债数量逐渐增多(见表1)。2021年底,可转债价格达到130元以上的债券数量占比接近一半,转股溢价率普遍提高,升至近年峰值(见表2)。2022年4月,伴随A股市场急速下跌并跌破3000点,恐慌情绪开始从股市蔓延至债市,130元以上的高价可转债的转股溢价率均下跌至2020年以来的最低水平,投资者对高价可转债的价格预期普遍下调。130元以上可转债的转股溢价率下跌,意味着可转债价格开始回归至转股价值。同时,130元以下可转债的转股溢价率普遍提升,说明投资者认为可转债转股的可能性依然很大。

2022年可转债转股价格下调的可能性

根据可转债定价公式,下调转股价格将会提升可转债的转股价值,从而提升可转债的市场价格。根据《上市公司证券发行管理办法》,当满足一定条件时,上市公司发行人有权下调转股价格。

关于下调转股价格的条件,在可转债的发行公告或上市公告书里会有特别条款进行规定。一般而言,当交易日股价连续低于转股价格一定幅度时,董事会有权提议下调转股价格。上市公司选择以发行可转债的形式进行再融资,一般是为了通过债权人转股的形式将债务转化为公司股份,从而改善公司的资产负债率。因此,在股价大幅的下跌情况下,发行人为了达到转股条件,有动力下调转股价格。尤其是即将到期或者即将进入回售期的可转债,偿债压力较大,其发行人最有动力下调转股价格。

但是,可转债在进行转股时,上市公司需通过增发股份或采用回购股份的方式吸收由可转债转换的股份。由可转债转换的股份往往会在短期内被抛售变现,对上市公司股价形成抛压。如果上市公司资金压力并不大,又有股票解禁、减持等需求,那么就不希望股价承压。即便股价达到转股价格下修条件,其下调转股价格的动力也不大。因此,是否下调转股价格实际上取决于债权人和上市公司股东的博弈。

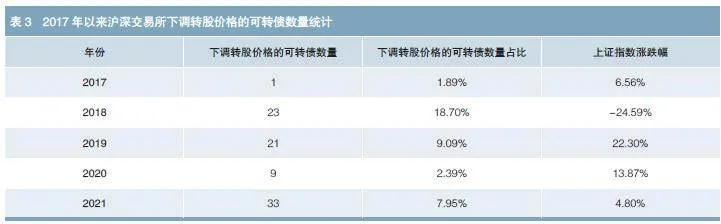

观察2017年以来下调转股价格的可转债,可以发现当上证综指持续上涨时,下调转股价格的公司比较少;当上证综指下跌时,下调转股价格的公司较多(见表3)。这是因为当股指持续上涨时,上市公司对股价上涨的预期增强,更希望借助于股价本身的上涨实现可转债的转股。当市场整体下跌时,上市公司认为股价回升到转股价格的可能性不大,通常会主动下调转股价格促使债权人转股。

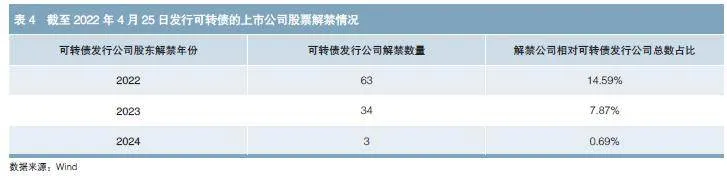

从2022年上市公司股票解禁情况来看,在发行可转债的上市公司中,在2022年有股票解禁的占比为14.59%,这部分上市公司下调转股价格的意愿有可能因股东担心可转债转股对估价形成抛压而遭到抑制(见表4)。

2022年A股市场的影响

2022年全球金融市场环境复杂,地缘政治、新冠肺炎疫情以及各国经济政策的变化使得不确定因素增加。美联储紧缩货币政策促使全球市场收益率上行,风险资产估值下降。美债收益率上行带动全球无风险利率提升,会对我国债券市场产生影响。在美联储进入加息通道的背景下,如果股市延续下跌趋势,债性较强的低价可转债的纯债收益率有可能上行,从而推动低价可转债整体价格下行。由于现存可转债距离到期时间大多还有3至5年,纯债收益率的提高会给中长期投资者带来投资机会。

总结

总体来看,2022年可转债作为稳健的投资品种依然具备较大投资价值。

历经多年发展,可转债市场规模逐年攀升,目前接近万亿元,这必将吸引更多的资金来参与。转股溢价率的逐年上升也说明投资可转债市场的资金在逐年增加,可转债市场的参与价值越来越高。2022年全球形势更加复杂,金融市场面临更多的不确定性。在这样的背景下,可转债整体的转股溢价率高启并一度达到历史最高水平。这一方面说明已经有越来越多的中长期专业投资者参与到可转债投资中,另一方面也说明相对于股票等纯权益资产,可转债的防守避险属性正在被越来越多的投资者所重视。因此,当股市大幅波动的时候,可转债尤其是已经具备较高纯债收益率的可转债有望成为权益资金的避险选择。

但是,在经济下行、全球无风险收益率上行的背景下,可转债难以实现高收益率。未来可转债的投资机会将主要体现在两方面:一是获取中长期投资的纯债收益率;二是获取转股价格下调带来的价格提升。作为可攻可守的品种,持有低风险的可转债依旧是经济下行时期等待市场回暖的上乘之策。(本文获《债券》创刊10周年征文活动优秀奖)