我国可转债市场的名义价格幻觉

2022-12-29江东立施一宁

摘要:本文研究我国可转债市场的名义价格幻觉现象,即低估值的转债上涨幅度高于高估值的转债上涨幅度。研究发现,股性越大的可转债,在较短的投资持有期内其名义价格幻觉现象越显著。更进一步,本文基于可转债的名义价格幻觉现象讨论了投资策略。

关键词:可转债 名义价格幻觉 Fama-MacBeth回归

引言

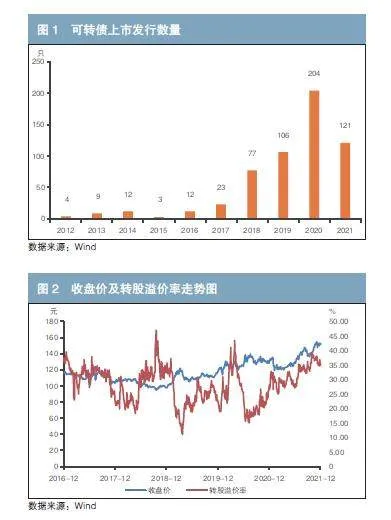

可转债作为一种新型金融工具,可帮助企业减少融资成本。同时,其兼容债性和股性的特征也为投资者提供了多样化的投资方式。在具体操作上,可转债有诸多特殊条款,比如下修条款、赎回条款和回售条款等。近年来,随着我国可转债市场飞速发展,交易更加活跃,其角色逐渐从企业的融资工具转变为投资工具,使投资者更好实现资本增值。如图1所示,自2012年以来,我国可转债上市数量大幅上升,市场的投资需求越来越高。

图2是近五年来我国可转债的收盘价(当日可交易转债的平均收盘价)和转股溢价率(当日可交易转债的平均转股溢价率)的走势图。可以看出,整体的转股溢价率一直处于波动状态,并无持续上升或下降的趋势。

由此可见,随着可转债市场的高速发展,其投资属性逐渐凸显。如何在波动的市场获取稳定的回报是许多投资者关注的问题。本文发现并探究了我国可转债的一种市场现象,即价格较低的可转债上涨速度高于价格较高的可转债。而这里的价格包含两部分:第一部分是可转债的市场交易价格,属于对可转债的估值;第二部分则是转股溢价率,属于对转债股性的估值。对于这一现象,本文从行为金融学的名义价格幻觉理论入手,通过构建投资组合,深入探究,并提供相应投资策略参考。

文献综述

(一)可转债市场的发展

在我国可转债市场成立之初,对可转债的研究主要集中在定价方面,如周琳(2003)利用Black-Sholes模型对单个可转债进行定价,并探讨了股票价格及股价波动率对可转债价值的影响。赖其男等(2005)利用可转债条款的特殊性,对传统定价模型进行修正。张卫国等(2011)通过随机Faure序列和方差减小技术提高定价精确度。郑振龙和林海(2004)则从可转债的期权属性入手,构造新的定价模型。

在公司金融方面,发行可转债对股价的影响也是重点研究的对象。刘娥平(2005)利用事件研究发现,可转债的发行公告对于股票有十分显著的负财富效应,且主要通过稀释度和负债比率两个因素影响。牟晖等(2006)同样发现可转债发行公告对股东价值具有显著的负效应。

随着我国可转债市场的逐步发展,越来越多的研究开始关注可转债的投资属性。黄冰华和冯芸(2017)发现,2010—2014年我国可转债市场价格存在显著的低估现象,并由此进行可转债和正股套利。史永东等(2014)从可转债条款角度探讨了我国可转债的赎回溢价。但是,少有学者从我国可转债的市场现象入手探索投资策略。

(二)名义价格幻觉

名义价格幻觉是由Birru and Wang(2016)提出的一种资本市场投资现象,即相较于高价股票,投资者会高估低价股的上涨空间。投资者对于低价股收益分布的偏度估计会过于考虑投资标的的价格,由此造成其高估低价股的偏度,从而出现名义价格幻觉现象。行为金融学认为,名义价格幻觉本质上是资产价格对投资者所造成的心理偏差。即使投资标的基本面无重大变化,但标的资产的名义价格变化仍会让投资者的投资决策发生改变。Grinblatt et al.(1984)以及Wei and Erik(2005)提到,股票除权和分红后的价格改变对投资者造成的影响。Clifton and Byoung-Hyoun(2008)发现,相同价格的股票走势会相似。但当股票除权之后,该股票的走势会更像低价股,并且与高价股的走势不同。Malcolm et al.(2009)研究了投资者对于低价股的偏好。

李心丹等(2014)发现我国投资者对高送转股票的偏好,证明了名义价格幻觉的存在,因其认为送转后的股票会相对“便宜”。俞红海、陆蓉、徐龙炳(2014)基于我国基金拆分现象,发现投资者往往高估低净值基金的上涨空间,所以在基金拆分后会出现大量申购该基金的现象,存在明显的名义价格幻觉现象。罗进辉等(2017)对我国低价股的高溢价现象进行了研究,认为投资者的名义价格幻觉使得投资者更加偏好低价的股票,认为低价股上涨空间会更大。徐龙炳、陈历轶(2018)从公司管理者的角度出发进行研究,认为上市公司制定股票送转策略时,送转后的名义价格会迎合投资者的名义价格幻觉。何贵华、崔宸瑜、高皓、屈源育(2021)以证券分析师为研究对象进行研究,发现证券分析师会显著高估低价股的上涨空间。

本文首次探究了我国债券市场的名义价格幻觉现象。通过构建复合的价格指标,即转债估值与转股溢价率加权平均价格指数,发现价格较低的可转债上涨速度高于价格较高的可转债,且股性更大的可转债更加明显。

实证分析

(一)数据和论证方法

1.数据说明和指标构建

本文以2017—2021年为样本区间,选取可交易的547只可转债。其中最早上市的为歌尔转债(2014年12月26日),最晚上市的为甬金转债(2021年12月31日)。本文所涉及的可转债收盘价、转股溢价率以及其他基本信息均来自万得(Wind)数据库。

将可转债收盘价和可转债转股溢价率进行加权平均,构建一个双低指数,代表可转债的名义价格。

double_low_inde:双低指数,由收盘价和转股溢价率加权而成

close_ price:收盘价

close_ price_weight:收盘价权重

conversion_ premium:转股溢价率

conversion_ premium_weight:转股溢价率权重

double_low_index = close_ price* close_ price_weight

+ conversion_premium* conversion_premium_weight

close_ price_weight+conversion_ premium_weight = 1

表1为权重的取值范围。

当close_ price_weight=1时,双低指数仅纳入收盘价的信息;当conversion_ premium_rate =1时,双低指数仅纳入转股溢价率的信息。对于相同权重的双低指数,双低指数越低,说明投资者对该可转债的估值越低;双低指数越高,说明投资者对该可转债的估值越高。因此,可以根据双低指数将市场上的可转债进行分类。

2.方法一:投资组合测试

为验证名义价格幻觉现象,本文首先进行投资组合测试。为更加了解投资者对收盘价及转股溢价率的敏感性,选取11组权重进行测试。

对于不同的权重会进行5组分层测试,即计算调仓日可转债双低指数的大小,由小至大,分为含有相同可转债数量的5组,最小的那组标号为(1),最大的那组标号为(5),即每组投资组合含有当天可交易可转债的20%,而每个投资组合等权持有组合内的可转债。最后,计算每个投资组合在近5年的收益,以及其他评估指标。

本方法的研究主要分为三个大类。第一类的调仓频率设为月频,即每个月的月末对双低指数进行一次计算,排序后进行调仓。第一类的回测主要比较投资者对于可转债收盘价以及转股溢价率的敏感性,分别论述收盘价中的价格幻觉以及转股溢价率中的价格幻觉。第二类在进行投资组合回测时会更改调仓频率,将调仓频率从月频换成季频、半年一次和一年一次,旨在更改调仓频率的同时,考察低价可转债上涨高于高价可转债的持续时间,也即名义价格幻觉持续的时间。第三类研究会在已有的基础上,将可转债的评级、债券余额以及可转债剩余年限纳入可转债的筛选条件中,考察在对可转债其他性质的限制下,名义价格幻觉是否还会出现,以及名义价格幻觉的程度变化。

对于分组后计算投资组合的回测收益,有两个需要特殊注意的细节。一是对持有期内到期的债券,可在其可供交易的最后一天卖出,计算其回测收益。二是针对转债的特殊条款。可转债作为一种较为特殊的投资工具,有三大特殊条款,即赎回条款、回售条款以及下修条款。当公司决定赎回、回售或是下修时,可转债的价格会有特殊的波动。为了排除公司上述三个行为对可转债价格的影响,当公司发布赎回、回售和下修时,以当天可转债的收盘价卖出持仓可转债,并且不再进行补仓。

3.方法二:Fama-Macbeth回归

通过上述11组权重,一共可以构建11个不同类型的双低指标。在研究时间区间内,计算市场可供交易的可转债的月收益率,将每月的月收益率对月初时双低指标的大小、可转债的剩余期限、可转债的余额、可转债的发债主体评级以及转债过去一年的收益偏度进行回归。在收益偏度的计算上,若转债上市未满一年,则从第一个交易日开始算起。

Ri,t=b0,t+b1,tdouble_lowi,t

+b2,t skewnessi,t+b3,t maturityi,t

+b4,t balancei,t+b5,t ratingi,t

+b6,t maturityi,t*balancei,t

+b7,t maturityi,t*ratingi,t

+b8,t balancei,t*ratingi,t

+b9,t maturityi,t*balancei,t*ratingi,t

其中rating、maturity、balance皆为虚拟变量,对评级、剩余期限以及余额进行条件限制。三个变量的定义如下:

rating 1 评级为AA及以上

0 评级为AA以下

balance 1 余额5亿元及以上

0 余额5亿元以下

maturity 1 剩余期限1年及以上

0 剩余期限1年以下

(二)实证结果

1.投资组合测试第一类结果

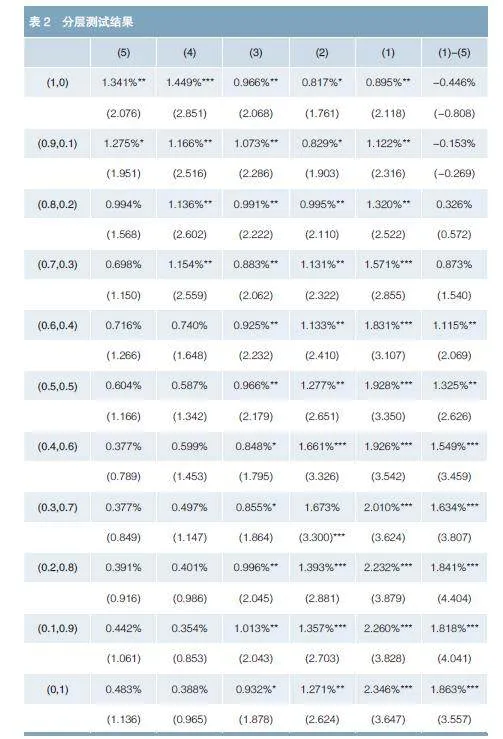

研究结果的第一列显示为收盘价以及转股溢价率对应的权重,即(close_price_weight, conversion_premium_weight),之后的每列显示的是5组分层测试中,每组的平均月收益率以及其月收益率序列的t统计量大小。最后一列显示的是低估值组-高估值组的平均月收益率及其t统计量大小(见表2)。

第一行结果,即双低指数仅考虑可转债收盘价时[权重为(1,0)],显示低价格的可转债上涨幅度并不高于高价格的可转债。相反,从过去5年的数据来看,可转债价格处于高位的反而涨得更多。倘若取每个月价格前20%的可转债进行交易,其月均收益率可达到1.34%。而从最后一行结果可以看出,投资者对于可转债的转股溢价率有十分显著的名义价格幻觉。低转股溢价率的投资组合平均月收益率可达到2.35%,而高转股溢价率的投资组合平均月收益率仅有0.48%,低估值相较于高估值的投资组合超额收益率达到1.86%,t统计量为3.557,在1%的水平下显著,超额收益的效果十分明显。而当收盘价与转股溢价率等权构建双底指标时,低估值组—高估值的月超额收益率为1.33%,t统计量为2.63,在5%的情况下显著。

权重的变化说明投资者的名义价格幻觉是由转股溢价率带来的,投资者会显著高估低转股溢价率的可转债上涨空间。可转债是一种十分特殊的新型投资工具,兼具了债性和股性。可转债的收盘价可以反映其债性,而转股溢价率则更多的是说明其股性。显然,投资者对可转债的股性更加敏感,在我们构建的双低指数中,转股溢价率越高,基本上超额收益就会越明显。而转股溢价率权重的升高会带动超额收益的上涨。同时,横向对比5组的收益可以发现,当转股溢价率权重占比较高时,5个投资组合基本上遵循“双低指数越低,收益率越高”这一规律。

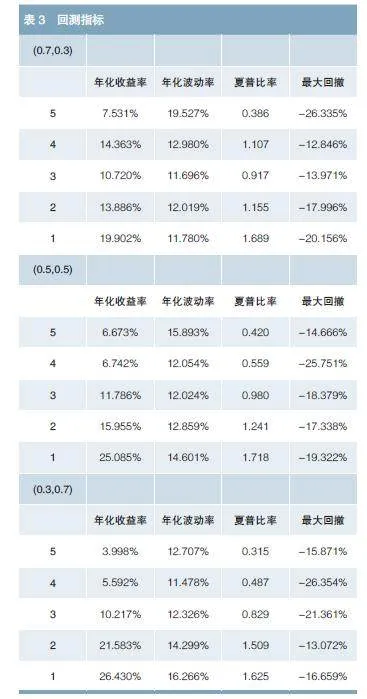

表3展现了权重分别为(0.7,0.3)、(0.5,0.5)和(0.3,0.7)的5组投资组合的净值曲线以及其在回测区间内的年化收益、年化波动率、夏普比率和最大回撤等指标。这三个权重分别代表了偏债组合、均衡组合以及偏股组合。

从上述结果来看,偏股组合的收益最高,但同时偏股组合年化波动更大。偏股组合的低价组夏普比率为1.625,这一比率均小于平衡组合和偏债组合。也就是在实际投资中,纵使低转股溢价率会带来更多的回报,但投资者要因此承担相应的风险。

图3的净值走势图选取了11个权重的低价组合和中证转债在近5年的表现。可以看到,转股溢价率所占权重越高的组合,其收益越好,并且所有组合的收益均高过了中证转债的收益。这说明在市场整体走势较好的大背景下,低估值可转债的贡献更加明显,其涨幅也远高于高估值的可转债。

2.投资组合测试第二类结果

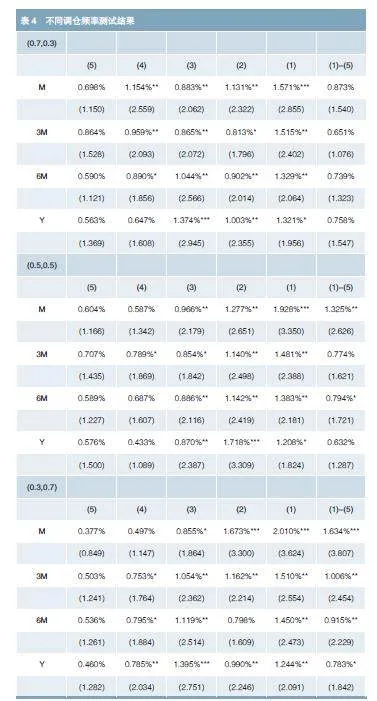

第二类研究主要考察投资者名义价格幻觉的持续时间,在第一类研究中,进行5组分层测试时的调仓频率为月频,也就是说仅研究了每月低指标的可转债和高指标的可转债的表现情况。倘若使这个调仓频率放缓,那么我们考察的时点将减少,但是每一期持有的可转债时间将增加。更换调仓频率将有助于我们认识投资者名义价格幻觉在历史上时间层面的表现。

以下结果仍然选取权重为(0.7,0.3)、(0.5,0.5)和(0.3,0.7)的投资组合,以此来代表偏债组合、平衡组合和偏股组合。调仓频率一共考察4个,即月度调仓、季度调仓、半年调一次仓、全年调一次仓(见表4)。

结果显示,调仓频率的降低使得名义价格幻觉逐渐不明显,并且当转股溢价率占比越高,其受调仓频率的影响更大。低价组—高价组的结果显示,当调仓频率从月逐渐转变成年时,平均月收益率大体呈现下降趋势。而月度调仓频率收获了最大的超额收益,说明投资者的名义价格幻觉在短期体现,投资者在对低转股溢价率敏感的同时,其持续时间也较短。在短时间内,投资者关注的低指标的可转债表现会明显优于高指标的可转债,而将投资期限拉长之后,这样的现象所带来的超额收益明显降低。

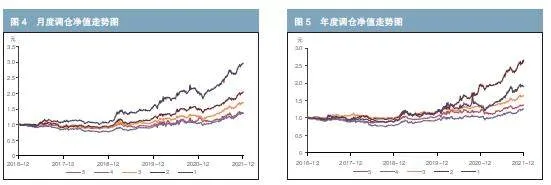

图4至图5展示了不同调仓的5个投资组合的净值走势图。可以看出,当把调仓频率降低时,因为无法实时追踪市场最新变化,双低带来的收益差异会缩小,但是其整体趋势仍然不变。估值越低的投资组合收益越好,并且调仓频率越低的投资组合收益越高。

3.投资组合测试第三类结果

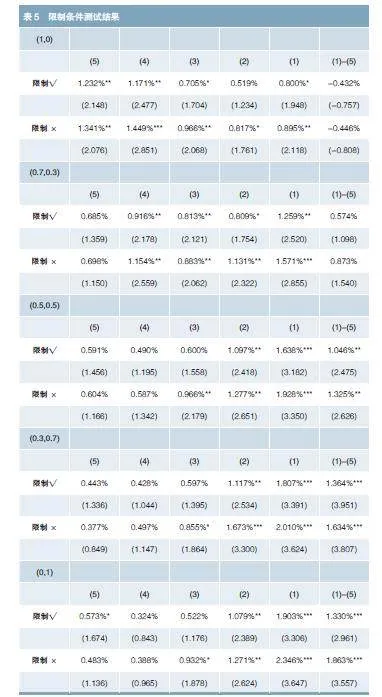

之前的两个测试主要关注了投资者的名义价格幻觉对收盘价和转股溢价率的敏感性以及其持续的时间。其研究的对象都是近5年可供交易的可转债。但是对于市场上的众多投资者,可转债的评级、剩余期限和债券余额皆为考虑的层面。那么在考虑评级、期限及余额的限制条件下,投资者的名义价格幻觉是否依然会出现?即要求可转债满足评级大于AA级、剩余期限1年及以上和债券余额5亿元及以上。

表5说明,在保持调仓频率为月频及满足相关方面限制条件后,组合的收益结果普遍比未加限制条件的收益率低。对于低价组减去高价组的收益率,加入限制条件之后超额收益普遍受限。这说明对于较为稳健的可转债投资标的,名义价格幻觉现象会有所减弱。

同时,对于5组分层测试中,各投资组合加以限制后收益大部分还是呈现双低投资的规律,整体来看,双低指数越小,层次收益越高。这一规律并没有因为加了稳健性条件后而改变。

在加上限制条件筛选可转债之后,可转债的收益普遍比未加条件的要低。但是其收益规律仍然没有较大的变化,偏股组合的低估值组收益仍然是3个组合中最高的,并且其年化波动率也是3个组合中最高的,但其夏普比率比平衡组合的低估值组要低(见表6)。

4. Fama-Macbeth回归结果

最后,采用Fama-Macbeth回归。通过在每个时间节点上进行截面回归,对回归系数取平均,以测试双低指数以及价格偏度对可转债收益率的影响。表7展示了按照偏债组合、平衡组合、偏股组合的权重构建双低指数的回归结果。

从表7结果可以看出,三种权重构建的双低指数都对可转债的收益有显著的影响。其中按照偏债组合权重构建的双低指数在5%的水平下显著,另外两个组合在1%的水平下显著,并且三种权重均说明,双低指数越高可转债收益率越低,这也证明我国可转债市场的名义价格幻觉现象。

同样显著的还有剩余期限。剩余期限在三种权重下都在1%的水平下显著,并且满足剩余期限大于1年的会对可转债收益有正向的影响。这也说明可转债的稳健性很大程度上取决于其剩余期限的长短,而发债主体信用评级和可转债余额则没有显著影响。

可转债过去收益的偏度同样也影响了可转债市场未来的走向。其中,对于偏债组合和平衡组合,偏度均在5%的水平下有显著的负效应。过去收益右偏的可转债,未来的收益会较差。

所以,Fama-Macbeth回归也同样印证了可转债市场的名义价格幻觉,双低指数与可转债的收益为负相关。

结论

本文探究了我国可转债市场上的名义价格幻觉。通过对可转债的收盘价和转股溢价率进行加权,发现我国可转债市场存在名义价格幻觉的现象,即低估值可转债的上涨程度高于高估值可转债。同时,调仓频率越高,每期持仓越短,名义价格幻觉越明显。但随着持有期变长,名义价格幻觉有所减弱。因此,合理降低调仓频率有助于投资组合的收益表现。当对评级、剩余期限和余额加以限制,名义价格幻觉仍然十分显著,低估值的可转债仍然表现更优。本文从多个维度验证了我国可转债市场的名义价格幻觉,对之后投资者进行相关的投资活动具有一定的参考作用。(本文获《债券》创刊10周年征文活动二等奖)

参考文献

[1]黄冰华,冯芸.可转换债券套利策略研究:中国市场的例子[J].管理评论,2017(11):3-16.

[2]何贵华,崔宸瑜,高皓,屈源育.名义价格幻觉——基于证券分析师目标价格预测的经验证据[J].金融研究,2021(6):189-206.

[3] Grinblatt M S, Masulis R W, and Titman S.The valuation effects of stock splits and stock dividends[J]. Journal of Financial Economics, 1984, 13(4): 461-490.