2022年10月中国电影市场研究报告

2022-12-29北京拓普世纪信息咨询有限公司

一、核心摘要

国庆后电影市场持续低迷。2022年10月内地电影总票房21. 4亿元,同比2021年下降71. 8%,只达到2014年同期水平。观影人次5197万,同比下降69. 1%;放映场次822. 5万,同比下降12. 2%。疫情形势加剧、新片供给严重缺失是大盘走低的主要原因。截至10月, 2022年累计票房278. 2亿元,较2021年同期大幅缩水146. 3亿元,预测2022年全年总票房将勉强达到310亿元。

影片表现方面:新片供给严重不足。10月上映新片仅5部,较去年同期大幅减少40部。票房产出以国产片为主导。其中,《万里归途》本月票房14. 15亿元,单抗全月超六成票房;《平凡英雄》本月票房1. 92亿元,居本月票房次席; 9月9日上映的老片《哥,你好》杀出重围,本月票房1. 53亿元,位居本月季军,累计票房突破5亿大关。

影院建设方面:影院新建增速持续放缓。10月新建影院33家,较9月下降52家,较年2021年同期减少8家。截至10月, 2022年累计新建影院638家,较2021年同期减少235家。

影院经营方面:本月疫情影响较上月及2021年同期有明显加剧。10月有过暂停情况的影院7650家,数量占比61. 8%;其中,暂停2周以上影院数量占比33%。比例较2021年同期的25. 2%及2022年9月的53. 5%有明显提升。特别是下沉城市疫情影响相对更为严重。

院线影投方面:头部院线中,中影南方、幸福蓝海票房排名较上月提升2位,浙江时代提升1位;头部影投中,博纳影院票房排名较上月上升3位,大地影院、上海星轶各上升1位。

特殊厅表现方面:本月特殊厅总票房4. 29亿元,同比去年跌幅73. 58%,超出大盘整体跌幅(71. 82%)水平。其中, IMAX厅10月票房6879万元,票房同比跌幅76. 2%;中国巨幕10月票房1915万元,票房同比跌幅78. 4%。

二、10月大盘概况

1.大盘概况

国庆后市场持续低迷,本月大盘票房同比下降超七成: 2022年10月内地电影总票房21. 4亿元,同比2021年下降71. 8%;观影人次5197万,同比下降69. 1%;放映场次822. 5万,同比下降12. 2%;

疫情形势加剧、新片供给严重缺失是大盘走低的主要原因: 10月上映新片5部,较去年同期减少40部。其中,《万里归途》票房超六成,市场贡献66. 1%;《平凡英雄》及老片《哥,你好》紧随其后。

2.大盘票房

大盘同比大幅下跌,票房跌至14年水平。10月大盘同比下降71. 8%,月度票房回落至2014年同期水平;年度大盘票房较去年同期差距进一步扩大。截至10月, 2022年累计票房278. 2亿元,较2021年同期大幅缩水146. 3亿元,处于2014年水平。

3.影片国别分析

上映影片数量同比严重减少;本月无进口片上映;新上映国产片仅5部,较2021年同期减少36部;票房产出以国产片为主导,但同比下降明显。10月国产片票房21. 2亿元,较21年同期的71. 5亿元下降70. 3%。

4.影片类型分析

剧情、喜剧、动作票房贡献超九成:以《人生大事》为主的剧情片、以《独行月球》为主的喜剧片、以《神探大战》为主的动作片对市场票房贡献90. 2%;动画、爱情片票房份额缩减:动画以亲子向为主,票房占比1. 9%;大体量爱情片缺失,票房占比0. 7%。

5.影片体量分析

票房过亿新片缺失: 10月上映新片中无票房过亿影片;仅9月30日上映的《万里归途》《平凡英雄》及9月9日上映的《哥,你好》本月票房过亿;头部影片占据六成市场:头部影片《万里归途》独撑大盘,占据市场六成票房。

三、10月重点影片盘点

1.影片TOP10

本月国庆档影片7部均栖身本月票房前十:其中《万里归途》票房居本月第一,月度票房14. 2亿元,贡献10月大盘66. 1%;其次是《平凡英雄》,本月票房1. 9亿元,居本月票房第二;老片方面,《哥,你好》杀出重围,本月票房1. 53亿元,位居季军,累计票房突破5亿大关。

2.单片分析———《万里归途》

优势:撤侨题材的主旋律电影,契合节日氛围:影片为中国式撤侨主旋律电影,在国庆档背景下,更易激发观众走进影院感受爱国主义情怀。映后档期环境宽松:影片映后档期强片缺失,仅《平凡英雄》一部票房过亿元,加之市场长达30天无大体量新片上映,档期环境宽松。

劣势:定档较晚,宣发难度加大:影片映前一周定档,加大了宣发在舆情热度发酵上的难度;好在档期竞对较少,映后走口碑发酵路线。疫情不可抗力因素:国庆档结束,各地疫情反复,不断扩散。10月中下旬全国营业影院数不足8000家,大盘遇冷严重。

四、10月地域放映情况

1.票仓区域分析:

下沉城市受疫情影响相对更为严重,票房同比下滑比例相对更高:本月受疫情影响全国影院暂停比例61. 8%,大幅高于去年同期的25. 2%,其中随着城市下沉,影院暂停比例逐级增高,进一步带来下沉城市10月票房更为严重的同比下滑。数据显示,四五线城市10月票房同比下降均在75%左右。

2.重点省份分析

头部省份本月票房排名略有更迭:其中,四川省疫情较9月恢复明显,本月票房排名由上月第14名大幅提升至第4名;头部省份中,河南省影院暂停率最高:河南省影院暂停率超95%。

五、10月终端市场分析

1.影院建设分析:

10月影院新建数量有所下降: 2022年10月新建影院33家,较9月下降52家,较年2021年同期减少8家;截至10月, 2022年累计新建影院638家,较2021年同期减少235家。银幕规模方面: 4-7块银幕数影院新建数量持续保持最高。票仓方面:二线城市新建影院数17家,保持高位,其次是四线。省份方面:湖南省新建8家,为本月最多。院线方面:上海联和本月新建影院6家,为本月最多,其次是中影数字、辽宁北方。影投方面:横店院线、上海星轶本月新建影院最多,均为2家。

2.影院经营分析:

本月疫情影响较上月及2021年同期有明显加剧:本月有过暂停情况的影院7650家,数量占比61. 8%;其中,暂停2周以上影院数量占比33%。比例较2021年同期的25. 2%及2022年9月的53. 5%有明显提升。

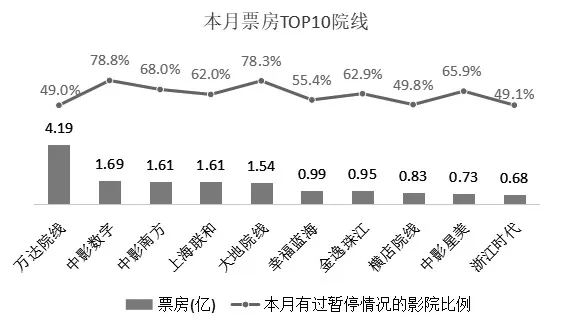

3.院线票房TOP10

头部院线票房排名略有更迭:中影南方、幸福蓝海票房排名较上月提升2位,浙江时代提升1位。头部院线中,中影数字、大地院线影院暂停比例最高:两家院线影院暂停比例均超78%。

4.影投票房TOP10

头部影投票房排名略有变动:博纳影院票房排名较上月上升3位,大地影院、上海星轶票房排名各上升1位。头部影投中大地影院暂停比例最高:有过暂停的影院比例高达100%。