生鲜企业供应链成本管理问题研究

2022-12-26朱晓青上海都市生活企业发展有限公司

文/朱晓青(上海都市生活企业发展有限公司)

在市场发展的推动之下,生鲜企业应运而生,生鲜企业减少了生鲜食品流通的中间环节,实现了生产+生鲜+销售+消费者的销售体系。在这一过程中,生鲜企业是联系生鲜食品生产商与销售者之间的中间环节。生鲜企业在经营发展中,为了满足市场的发展需要,需要构建符合自身发展需要的铁三角架构,即销售环节、采购环节、供应链履约环节,其中铁三角的核心供应链环节的构建和运行尤为重要,需要必要的成本支持,如果供应链的成本过高,势必会影响生鲜企业的经济效益,对生鲜企业的经营发展产生极大的负面影响。这就要求生鲜企业在经营发展中必须重视和加强供应链成本管理。

一、生鲜企业供应链成本管理概述

根据生鲜企业的特点,生鲜企业成本管理涉及的项目包括采购成本、销售成本、管理成本、财务费用。其中,一些企业采购成本中包含物流成本,一些则将物流成本单列。从具体的成本过程来看,采购成本和物流成本在整个生鲜企业供应链成本当中所占的比重较高,其他方面的成本,比如管理成本和财务费用等资源的成本相对比较低。而管理层面中,一般分为管理费用和人力资源成本两部分。从国内生鲜企业供应链成本管理情况来看,国内生鲜企业在供应链成本管理中,多数利用线上管理体系确保供应链的高效运行,在提高供应链运行效率的基础上,通过细节控制成本达到预期的成本管理目标。伴随着国内生鲜市场竞争的日益激烈化,国内生鲜企业对成本管理控制的重视程度不断增加。其中源头成本控制和物流成本控制成为国内生鲜企业供应链成本管理的重中之重,一些企业通过建立自己的自营与合作农业生产基地的方式来控制采购成本,通过自建升迁物流配送中心以及对应的物流服务体系降低物流成本,这些措施在一定程度上降低了生鲜企业供应链成本。

二、生鲜企业供应链成本管理现状

(一)A公司经营状况

1 A生鲜企业简介

A公司隶属光明食品集团,2005年成立于上海,是一家专门从事城市生鲜产品经营的企业。A公司自成立以后逐步走上了快速发展之路,企业的规模和竞争能力日益增强,在本地生鲜市场上形成了一定的竞争优势。2013年,公司根据市场的需求,结合自身的经营特点,提出了“4+1”的经营模式,即在传统的“农超对接”“农社对接”“农标对接”“农餐对接”的经营模式基础上,重点以“e”建设为突破口,建立上海规模最大的以“农居对接”、服务市民家庭为内涵的农产品电子商务平台。借助于该平台,使企业的生鲜产品服务能力得到了进一步的提升,不同的客户可以借助于这一平台订购各类生鲜产品,借助物联网技术与电子商务技术,实现社会餐饮家庭化、家庭厨房社会化,在保证生鲜产品质量的前提之下,为广大生鲜产品的销售者和居民提供了便利的生鲜产品服务。

2 A 公司经营现状

A公司成立以后,立足上海市场,大力开拓上海优质客户,将大型商超企业作为自己的主要开拓对象,并选择优秀的大型上线零售商户进行合作,在短短几年时间就与数百家生鲜产品零售企业和个体工商户建立了良好的合作关系,这些合作客户的销售网点遍及上海市各区、县,形成了一个覆盖全市的生鲜产品销售网络。为了形成一个完整的供应链体系, A公司自成立以后就开始拓展上游源头供应商,在选择供应商的过程中优先选择大型生鲜产品生产基地,不仅与上海市周边的一些大型生鲜产品生产企业建立了良好的合作关系,还利用母公司的优势,围绕上海周边建立自己的生鲜产品生产基地,建立了一整套生产产品质量检验程序,在采购环节就确保生鲜产品的质量,符合国家规定的标准和要求。为了强化自己的服务能力和水平,所有的生鲜产品均采用次日达,根据生鲜产品的工艺,需要建立自己的物流服务体系,当自有物流与第三方物流有效结合后,更加方便地满足客户的服务需求。截止到2021年,A公司共有各类客户400多个,合作供应商多达500家,供应的生鲜产品SKU种类超过300种,其中年供应肉类产品6000吨,生鲜蔬菜及水果产品8400吨,其他产品2000吨。2021年公司业务收入达上亿元,成为长三角著名的生鲜综合服务供应商。

(二)A公司供应链成本管理现状

1.成本构成

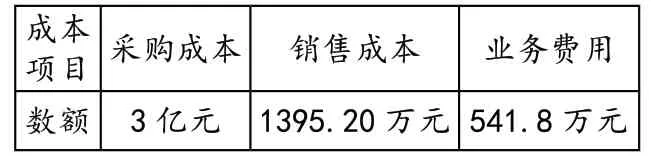

公司在经营发展过程中非常重视供应链成本管理工作,通过完善预算管理制度、建立企业内部控制体系等多种方式,控制和降低供应链的成本,将其控制在一个合理的范围之内,在供应链成本控制水平方面走在了市场前列。2021年,公司预算成本为3.5亿元,实际成本3.19亿元。从公司的成本构成情况来看,公司的成本目前可以分为三部分,也就是采购成本、销售成本和业务费用,2021年该公司的采购成本为3亿元,供应链履约销售成本为1395.20 万元 ,供应链业务费用为541.8万元。其中,在销售成本中,仓储物流成本占据了绝大多数,达到1118.00 万元,在供应链业务费用中主要是以薪资奖金为主,其他方面费用所占比重相对比较低。

表1 2021年A公司成本构成

2.成本管理现状

A公司在经营管理中非常重视成本管理工作,根据公司的经营发展状况,制定了较为完善的成本管理制度,明确了不同部门在成本管理方面的责任。在预算方案当中明确了每个部门的成本控制目标,要求每一个部门在工作当中围绕这些目标,制定具体的成本控制计划,以部门为单位,推动预算方案的贯彻执行。人力资源管理部门负责绩效考核工作,其中成本管理控制是每一个部门绩效考核工作的核心内容之一。人力资源管理部门的绩效考核工作主要分为日常考核和年终考核,其中日常考核主要是统计,考核也就是根据成本管理计划的具体实施情况对其进行考核,一般情况下每月进行一次。年度考核是在年度结束以后,在1~2月份进行的考核活动,是一种综合系统的考核,日常考核和年度考核结果作为衡量各个部门及工作岗位预算成本计划执行情况的主要依据。另外,以考核结果为基础,对各个部门和岗位工作人员结合其他方面的考核结果进行奖惩。其中,财务管理部门负责整个预算计划执行过程中的核算工作,核算结果将成为人力资源管理部门绩效考核的主要依据。

三、A公司供应链成本管理问题分析

(一)仓储物流成本过高

仓储物流成本是A公司供应链成本的重要组成部分,属于A公司供应链成本中的销售成本。仓储物流成本之所以能够在A公司的销售成本当中占据较高的份额,一个非常重要的原因就是生鲜产品的运输成本本来就比较高,因为城市的供应链物流基本上都是以燃油冷冻冷藏汽车为主,从生鲜产品的生产基地到各大零售商,中间环节的物流成本占据了很大一部分。根据2022年公布的预算表,整个预算当中仓储物流成本约占销售成本的80.17%,由此可以看出,尽管在仓储物流管理工作中,A公司采取了一系列的方法和措施来降低仓储物流成本,但是仓储物流成本在整个销售成本当中所占的比重仍然是居高不下。之所以会出现这样的结果,与上海市的交通特点有一定的关系,也与供应链管理的特点有密切的关系。由于燃油价格和人力成本的不断攀升,仓储物流成本呈现出不断升高的趋势,从 A公司公布的财务数据来看,仓储物流成本每年增加约5%左右。当然,此项成本的增加与零售客户的增多也有密切的关系,尤其是在开展电商业务以后,此项成本快速攀升。

(二)薪资福利控制难度比较大

从数据的资料来看,该公司的薪资奖金在整个业务费用当中所占的比重也比较高,虽然整体费用规模低于仓储物流成本,但是也处于较高的水平。根据A公司公布的2022年部门预算表,在供应链的 B2B预算当中,新增奖金的预算达到了456.48元,约占全部业务费用的84.25%,赊账的比例甚至超过了仓储物流成本,在整个销售成本当中所占的比重较大。之所以会出现这样的问题,主要是因为在供应链管理上薪资福利呈现出不断增长的需求,加上供应链的扩大致使与之对应的供应链服务人员也必须进一步的扩大。尤其是在一些源头环节和配送环节所需的服务人员比较多,这是导致薪资福利居高不下的一个非常重要的原因。

(三)供应链环节资金运营效率不高

从A公司的相关资料中可以看出,作为供应链企业,A公司在资金运营效率上依然存在一定的不足,尤其是在存货管理和应收账款管理上,主要体现在存货规模较大,应收账款规模比较大,这意味着供应链资金运营效率比较低,直接影响到资金的使用效率,也变相地增加了资金使用成本。以存货周转率、存货周转天数等指标来看,周转天数最近几年呈现出不断增加的趋势,存货周转率却呈现出不断下降的趋势,这些重要的财务指标都说明目前A公司的资金运营效率并不是很高。导致这一问题出现的原因比较复杂,包括竞争、疫情等,其中内部的资金管理不足也是一个非常重要的问题,要想解决这一问题关键在于不断提高资金的运营管理能力。

(四)成本管控与履约质量的矛盾

A公司作为一家生鲜产品供应链企业,在供应链成本管理中存在着成本控制与履约质量的矛盾问题。因为,作为生鲜产品供应链企业,在为其他零售商或客户提供生鲜产品服务的过程中,中间环节所付出的成本比较多,这主要体现在薪资奖金和仓储物流成本上,而这些都属于服务成本。而公司的服务能力和水平与资金投入有密切的关系,一般情况下,资金投入规模越大,自身的服务能力也就越强,高投入之下必然能够为客户带来高质量的履约服务。但是,资金投入规模越大,企业面临的成本压力也就越大,而企业在经营管理过程中受市场环境等多种因素的影响,需要控制和降低供应链成本,如果不注意控制供应链成本的度,一旦供应链成本下降,导致无法维系原有的服务,必然会影响服务能力和水平,最终也会影响履约质量。而履约质量的下降会导致客户的流失,会对企业的业务产生负面影响。

四、A公司供应链成本管理对策

(一)控制和降低仓储物流成本

在仓储物流成本控制方面提出如下两点建议。第一,准确地处理仓储租赁和仓储建设之间的关系,在今后的发展过程中应该首选仓储租赁,适当地选择和应用仓储建设模式,因为仓储建设模式成本比较高,而仓储之类的价格相对比较低,这样对控制仓储成本能够起到一定的作用,并在业务调整中也可以船小好调头,轻资产的投入。在客户结构发生变化以及疫情影响下都可以做出快速的响应和应对调解避免企业因为业务变化带来巨大的空窗损失。第二,在物流成本方面,要将自有物流和第三方物流有效结合起来,其中自有物流应该以满足大型零售商户的需求为主,第三方物流可以作为短途物流或者是个人客户配送的主要形式,逐渐地控制自有物流的规模,在优化物流成本结构的同时,将其控制在一个合理的范围之内。利用现有网格化的已有体系,不断提高运送车辆的满载率,利用搭载效应,出一次车,送更多的货,在同样发车车次的前提下,使得企业运输成本不变,运力提高数倍,提高公司整体履约能力和配送收入的大幅提升。

(二)优化薪资福利构成

A企业在员工队伍建设过程中,应该考虑市场经济的发展需要和薪资福利的控制需要,在此基础上不断优化员工队伍结构,通过不同的员工队伍建设形式满足优化薪资福利构成的目的。

一方面,在员工队伍的构成上,可以通过第三方派遣来合理控制员工队伍的规模,还可以通过末端物流外包的形式,将末端服务的部分环节或工作转移给第三方,第三方派遣可以有效地减少员工队伍的规模,物流服务终端外包则可以有效降低终端物流服务的成本和员工薪资。第二,在供应链管理服务的环节上进一步提高信息化和智能化水平,进一步压缩客户服务人员的规模,从通过自动化和智能化管理,复用固有的有限人员提高人员的工作效能,在提高服务便捷性的同时,在固有人工不变的前提下,业务的扩大不再增加成比例的人工成本,进一步摊薄压缩单位客户服务环节的薪资奖金成本单价。

(三)提高供应链环节资金运营效率

提高供应链资金运营效率应该以进一步提高公司的资金运营管理能力为基础,在此基础上配合其他方面的资金管理措施,在提高资金使用效率的基础上变相地降低企业这些使用成本。在解决这个问题上,可以从以下几个方面入手。第一,设立企业供应链运营资金池,资金池的资金规模要以满足供应链资金需求为目标,在企业运营管理中供应链的资金池要有最低位或最高位,这需要根据企业的业务规模确定,企业业务规模下降对应的资金池也需要下降,企业的业务规模增加,对应的资金池规模也要增加。超出资金池的资金可以用于企业经营管理的其他方面的项目建设,这样可以有效减少资金冗余和沉淀。第二,及时回笼资金,在日常管理中应该设立一个单独的部门和岗位,主要负责应收账款管理工作,制定合理的应收账款催收方案,及时开展各种形式的应收账款催缴工作,确保应收账款能够及时入账;同时,根据业务经营和发展需要,在与供应商签订供应合同的过程中,约定资金支付的具体形式和时间,付款周期大于收款周期,预留支付调节部分资金作为经营调节之用,实现资金风险的变相转移。

(四)平衡成本管控和履约质量关系

第一,以合理控制供应链成本规模为目标,从供应链成本管理的角度来讲,并非是成本越低越好,而是应该将其控制的一个科学合理的范围之内,所以在订立供应链成本管控目标的过程中需要通过科学合理的成本测算确定成本目标,在成本测算的过程中,需要以公司在经营发展过程中所产生的供应链成本相关数据为依据,也要借鉴其他公司的供应链成本管理控制经验,有必要的情况下还需要进行市场调查,通过全方位的思考和测算才能最大限度地保证成本计划的科学性和合理性。第二,在制定成本管控计划和措施的过程中,需要考虑对履约质量的影响,可以通过风险评价机制对第三方物流公司进行KPI考核,通过设定条件的方式进行风险评价,并以此为基础确定所采取的成本管控措施是否会影响A公司的履约质量,以评价结果为基础确定所制定成本之管控措施的科学性和合理性。

五、结论

供应链成本管理是生鲜企业成本管理的重中之重,A公司作为上海市较大的生鲜产品供应企业,在经营管理过程中,必须重视和加强供应链成本管理,不断优化供应链成本管理机制,增强自身的供应链成本管控能力与水平,将供应链成本控制在一个合理的范围之内,在此基础上不断优化和提升履约质量,确保供应链体系的稳定发展。