企业净资产收益率的提升途径分析

——以中国平安为例

2022-12-15彭瑶李来儿

彭瑶 李来儿

(成都信息工程大学 四川成都 610103)

近年来,我国经济增长模式逐渐由数量扩张型向质量改善型转变,净资产收益率作为衡量企业发展质量的重要指标,对研究推进企业发展、构建更有效的经营模式有着关键性作用,提高净资产收益率是促进企业发展的必然要求。

1 资产收益率的含义及度量

净资产收益率是指公司的净利润和平均股东权益的比率,该指标反映股东权益的收益水平,用以衡量公司运用自有资本的效率,指标值越高,说明投资带来的收益越高。

净资产收益率要求企业净资产带来的收益能够达到股东对利润的最低预期值。在分析净资产收益率最高值时,需结合每股收益法进行分析,当企业净资产收益率达到每股收益无差别点时,企业的风险与收益的关系是最均衡的,企业的资本结构是最优的。

净资产收益率的影响因素有税收政策、企业管理水平、企业员工素质、净利润、资产负债结构、销售净利率、总资产周转率、权益乘数等。

2 中国平安净资产收益率案例分析

2.1 净资产收益率横向比较分析

近年来,保险行业蓬勃发展,截至2020年,中国保险行业呈现资产规模持续增长、保险保费收入逐年上升、保险赔付支出逐年上升的趋势,虽然2020年新冠疫情的爆发打乱了经济发展的节奏,但保险行业依然保持良好的发展趋势。

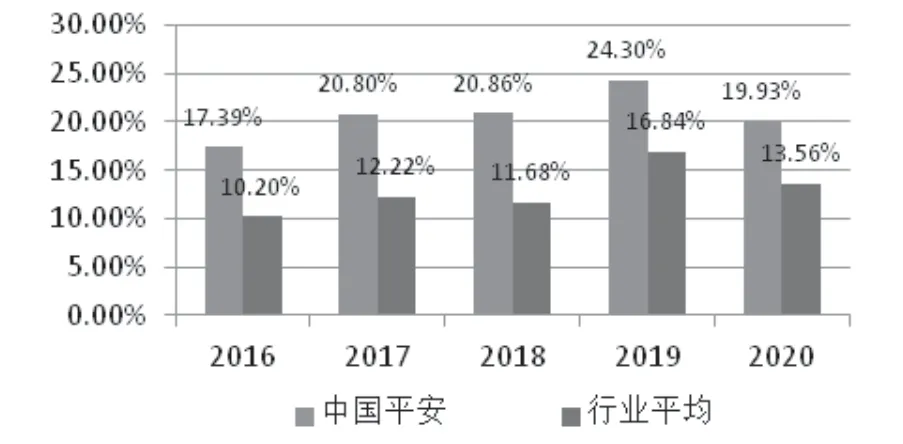

由图1可知,中国平安企业净资产收益率数值均高于行业平均值,2016—2019年,中国平安净资产收益率的涨幅达39.74%。据研究,中国平安净资产收益率高于行业平均水平是由于企业近年来实行了新的战略,随着企业规模的扩大、经营模式的完善,企业净利润与平均净资产的增加之间达到了更好地平衡,因此净资产收益率提升较为迅速。

图1 中国平安与行业平均净资产收益率对比

2.2 净资产收益率纵向变动分析

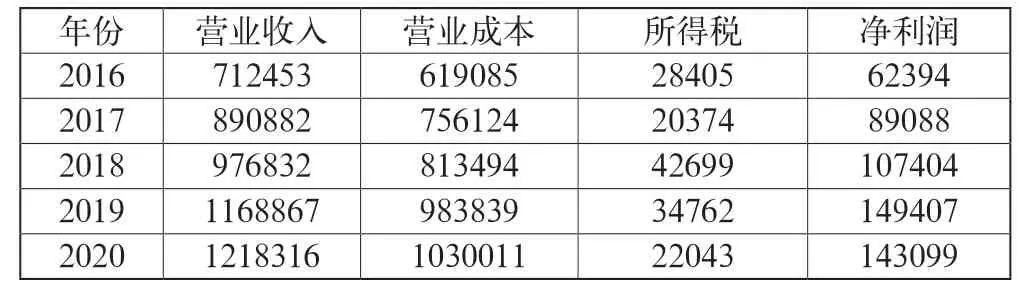

综合2016—2020年中国平安的财务数据,中国平安净利润非常可观,平均股东权益增长平稳,净资产收益率健康增长,如表1所示。

表1 中国平安2016—2020年净资产收益率变动(单位:百万元)

2017年中国平安净利润增长42.78%,个人客户是中国平安净利润增长的重要内生动力;在宏观经济不景气的情况下,中国平安2018年净利润同比增长20.56%,这是保险改革转型的成果,但是寿险与健康险新业务增长乏力,各因素综合影响导致中国平安2018年净资产收益率变化不大;2019年净利润同比增长39.11%,“金融+科技”的发展模式成为中国平安的核心主业,这种发展模式加大了中国平安的科技投入,在提升服务效率的同时降低了运营成本,由此有效提高了中国平安的利润;到2020年,由于受新冠疫情的影响,净利润下降4.2%,净资产收益率下降4.37%。

2.3 净资产收益率变动原因分析

2.3.1 净利润视角分析

保险行业的繁荣发展在中国平安营业收入上表现为2016—2020年营业收入的持续上涨,特别是2018—2019年的营业收入增加幅度最大,达到19.65%,相应净资产收益率提升3.44%(见表2)。

表2 2016—2020年净利润指标(单位:百万元)

2016—2020年中国平安的营业成本处于逐年上升的状态。源于平安集团根据团体综合金融经营战略的指引进行优化改革,团体客户经营成效初步显现、客群基础不断扩大,企业服务于客户所需的费用增加,中国平安2018—2019年营业成本的增长幅度也表现为近年最大,增长幅度达到20.94%。

所得税是继营业收入、营业成本后的又一重要影响因素,中国平安在2019年度所得税显著减少,较2018年下降了52.28%,由此使净利润增幅明显,达到了五年间的最高,同时资产收益率高出2018年度的3.5%。这就是合理控制税负对企业净资产收益率的影响。

2.3.2 资产负债结构视角分析

近年来中国平安实行双哑铃配置,一端是长久期利率债,使得中国平安现金流的匹配非常稳健,另一端是风险资产,包含不动产及权益类资产。在风险资产有一个小哑铃配置,一端是高分红的稳健性价值型投资,另一端是追求增长型的投资。

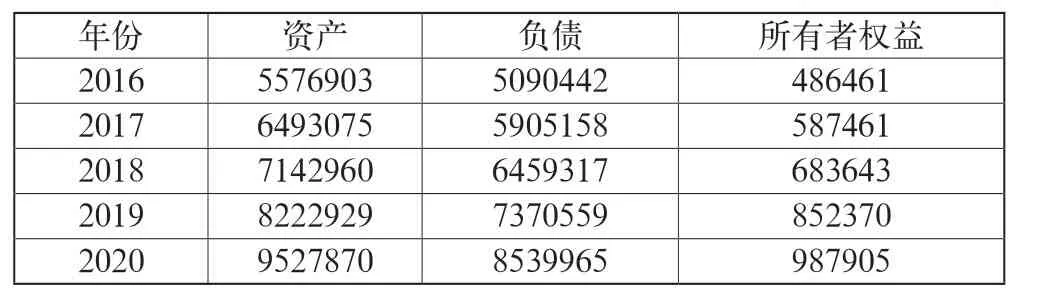

中国平安2016—2020年资产负债总额总体平稳上升,呈同方向变动。所有者权益变动趋势较和缓,但2020年度与2016年度相比,增长率达到100.31%(见表3)。总体来说,中国平安资产负债是平衡发展的,企业规模不断扩大,有利于增加企业营业利润,提高企业净资产收益率。

表3 中国平安2016—2020年资产负债指标(单位:百万元)

由中国平安的资产负债规模变化趋势来看,中国平安在总资产、总负债的同方向变动的作用下,资产负债率稳定在一个变化不大的区域且呈现总体下降的情况,这有利于企业的净资产收益率稳定提高,且可以说明中国平安对企业风险的重视,有利于企业的稳定发展。

2.3.3 杜邦分析法视角分析

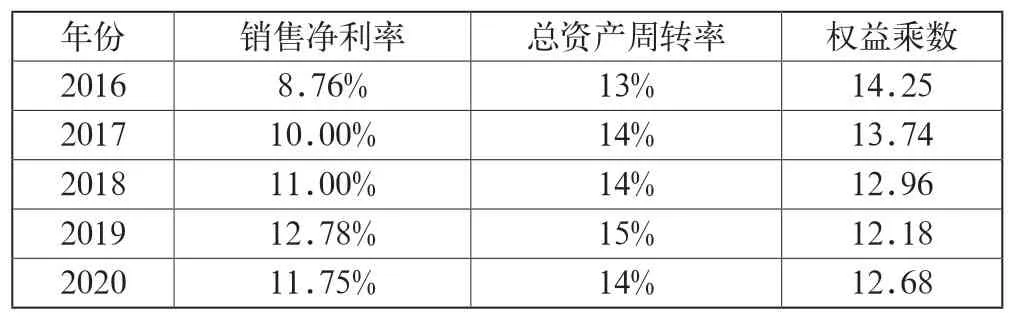

中国平安2016—2020年的净资产收益率总体呈上升趋势,杜邦分析法可将其分解为三个相互联系的因素,分别分析各因素的变化对净资产收益率的影响可以找到提高净资产收益率的途径(见表4)。

表4 2016—2020年杜邦分析指标

(1)销售净利率。中国平安的销售净利率2016—2019年呈上升趋势,在2019年达到了五年间的最高,但在2020年有所下降。在研究2020年较2019年企业经营数据后发现,2020年中国平安所得税支出较2019年增加了8031百万元,增长率为39.62%,在营业收入增加4.2%的同时企业净利润减少3%,因此企业销售利润率下降了1.03%。销售净利率与净资产收益率呈正相关,企业必须平衡各因素对销售净利率的影响,以提高企业净资产收益率。

(2)总资产周转率。结合表4数据发现,中国平安的总资产周转率维持在14%左右,处于较低水平。中国平安总资产增长速度大于企业销售收入增长速度,因此作为一个负债型经营企业,中国平安发生的每笔业务都可能增加企业的资产与负债,这种情况下,要想提高企业的资产周转率,中国平安只能提高资产使用效率,以增加企业的营业收入,从而一定程度上提高净资产收益率。

(3)权益乘数。中国平安是一个负债较大的企业,其权益乘数维持在12以上,说明企业是一个融资能力强,能够很好地发挥财务杠杆作用的企业。财务杠杆是一个与企业净资产收益率呈正相关的指标,提高企业权益乘数就可以有效提高企业净资产收益率,但权益乘数与企业的资产负债率也呈正相关,资产负债率过高会给企业带来风险,在利用财务杠杆经营企业的同时必须合理控制企业负债增长,将风险控制在可控制范围内。

3 企业净资产收益率提升对策分析

3.1 增加销售收入

企业要想增加销售收入,其中一个重要手段就是扩大企业业务范围、增加企业的销售量。在企业产品边际效应为正的情况下,企业的营业总收入、净利润与产品的销售量成正比关系。

在竞争激烈的市场上,要想增加企业销售量,需要充分把握买家的思想,从营销或价格优势上入手,扩大品牌影响,提升自身竞争力。同时为了增加销售收入,需持续推进优化企业的战略发展规划,做到与时俱进,与国家总体发展战略相吻合。

3.2 控制成本

降低企业的成本开支是提高净资产收益率的又一重要途径,企业成本的开支是企业营运总成本的重要组成部分。随着企业的不断发展,企业规模的不断扩大,营业收入和营业成本同方向变动是常态。企业可以在经营管理上,走数字化经营道路,运用科技发展提升服务质效、开辟发展新道路。数字化发展在一定程度上节约了人工成本,提升了服务效率,在控制成本方面有重大意义。

同时,在成本管理中,企业可以积极推行和实施全面成本管理,制定更完善的运作流程,省去不必要的环节来节省支出。此外,还可以深入贯彻市场细分原则,就能针对性地根据不同客户群的需求制定出不同的价格方针与优惠策略,在更好地服务客户的同时还可以节省差异化导致的相关成本。

3.3 税务筹划

合理避税是增加企业净利润、提高企业净资产收益率的重要途径。为了提升企业净资产收益率,降低企业支出费用,企业需要详细关注国家的税收政策改革,结合相关税收优惠政策,在依法纳税的基础上,利用国家的一系列优惠政策降低企业的税负压力,以最大程度地实现节税效益,降低企业税负,增加企业利润,进而提升企业的净资产收益率。

3.4 控制企业资产负债结构

如果企业的资本负债结构达到最佳,可以实现企业价值的最大化。为了提高净资产收益率,企业需要合理控制企业资产和负债的结构,还要均衡企业长期资产和流动资产、长期负债与流动负债的比例,最大程度上优化企业资产结构。

负债经营有利于企业利用财务杠杆,可以更好地发挥企业潜力,最大程度上使企业效益最大化。但如果负债率过高,带来的负面影响不容小觑。对所有企业来说,企业负债率过高都会导致企业财务费用支出的扩大,从而增加企业的成本费用,降低利润与净资产收益率,甚至出现资不抵债的情况,引起企业的财务风险。

资本结构越好,企业价值实现越佳,才能更有效地增加企业净利润,从而提升企业净资产收益率。

4 结语

本文用因素分解法结合杜邦分析法,以中国平安为例分析得出影响中国平安净资产收益率的几个重要因素。虽然各个行业具体情况有差异,但影响净资产收益率的因素大同小异,企业都可从营业利润、净利润、资产、负债等方面切入,运用合理合规的方法,增加企业净利润,平衡企业资产负债,从而达到提升企业净资产收益率的目标,促进企业的长远均衡发展。