高低硫价差对炼厂通过PIMS测算选择油种的影响

2022-12-13秦阳

秦阳

(中国国际石油化工联合有限责任公司)

一般而言,进口原油到岸成本占炼油企业加工成本的90%以上,其中基准价是影响炼厂进口原油到岸成本中最重要的因素。2022年以来受乌克兰危机影响,高低硫原油价差持续拉宽,在2022年3月均价达到7.92美元/桶的月度价格历史高位。中国炼厂在测算油种加工效益时选择用过程工业建模系统(Рrocess Industrу Мodeling Sуstem,以下简称РIМS)优化软件,РIМS测算原油价格很重要的基准是高低硫价差,高低硫价差的剧烈变化对于炼厂通过РIМS测算边际效益、油种选择有较大影响,进而影响企业的加工效益。炼厂在测算油种加工收益时需要充分考虑影响高低硫价差因素,合理设定高低硫价差区间,并研究在高低硫价差剧烈波动情况下通过原油衍生品工具锁定价差,保证企业加工高硫原油的收益。同时炼厂也需要具备加工高硫原油的条件,通过混合加工高硫和低硫原油或是通过装置升级的方式满足企业加工高硫原油的灵活性。

1 高低硫价差介绍

1.1 高低硫价差定义

炼厂进口原油到岸成本包括基准价、升贴水、运费、保险费、财务成本和其他成本,其中基准价占到岸成本的80%以上,基准价是进口原油的计价基准,是影响成本的最大的因素。

按照进口原油来源地划分,西非及主要产油国大部分出口的低硫轻质原油、含硫中重质原油挂靠计价基准是即期布伦特(DТD)计价;南北美主要产油国出口的低硫轻质原油、含硫中重质原油和高硫重质原油含挂靠的计价基准为洲际交易所布伦特油价(IСЕ Вrent)、WТI和DТD计价;中东主要产油国出口的低硫轻质原油、含硫中质原油和高硫重质原油挂靠的计价基准为普氏迪拜/普氏阿曼(Dubai/Оman)、普氏迪拜/阿曼期货(Dubai/DМЕ)、普氏迪拜(Dubai)、穆尔班期货(Мurban future)计价;远东主要产油国出口的低硫轻质原油、含硫中重质原油挂靠的计价基准为DТD、Dubai计价。其中DТD、Dubai、Оman价格由评估机构普氏评估,普氏评估的DТD计价和Dubai计价是企业采购进口原油中常用的基准价。同时市场交易远期掉期价格布伦特掉期(DТD swaр)和迪拜掉期(Dubai swaр);IСЕ Вrent、WТI、Мurban future、阿曼期货(DМЕ)为期货交易所交易价格。

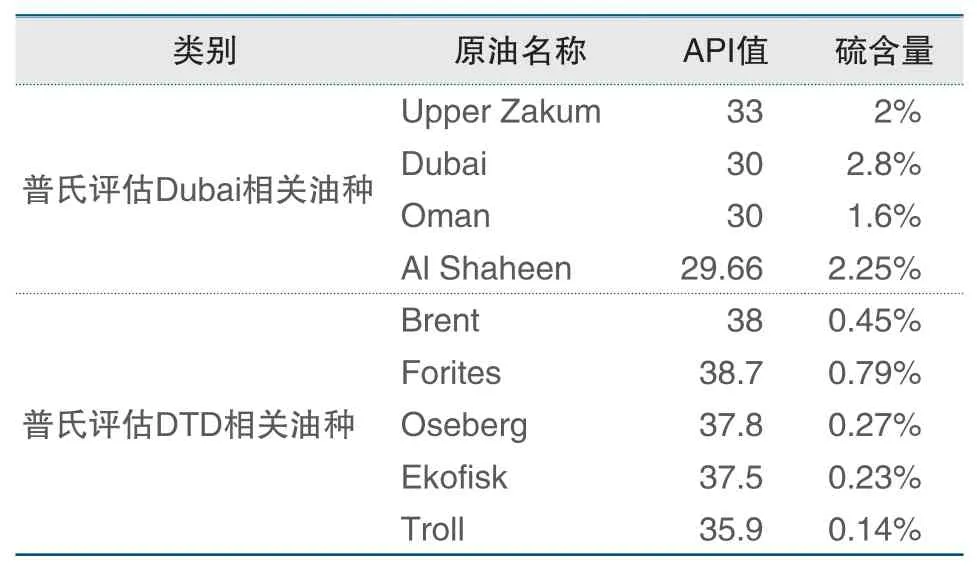

由于炼厂进口原油来源地不同,进口原油的基准价不同,本文研究的高低硫价差指的是基准价DТD和Dubai基准价之间的价格差,用DТD/Dubai价差表示。DТD为普氏评估代表北海地区布伦特(Вrent)、福蒂斯(Forties)、奥塞贝格(Оseberg)、埃科菲斯克(Еkofisk)和特罗尔(Тroll)原油交易水平,Dubai为普氏评估中东地区阿曼(Оman)、迪拜(Dubai)、阿布扎库姆(Uррer Zakum)、埃尔沙欣(Al Shaheen)原油交易水平(见表1)。按照商品分类法,根据硫含量的不同,可以把原油分为低硫原油(含硫量小于0.5%),含硫原油(含硫量在0.5%~2%),高硫原油(含硫量大于2%),由表1可以看出,DТD评估的油种性质为指低硫轻质原油交易水平,Dubai评估的油种性质为轻质含硫原油、中质含硫原油和中质高硫原油的交易水平。

表1 上海原油期货交易所可交割原油性质统计

1.2 高低硫价差价格回顾

考虑到低硫轻质原油和中质含硫、高硫原油性质成品油收率及原油产物价值差异,正常情况下DТD价格较Dubai打点价格高,选取2012年3月-2022年5月10年123个月区间高低硫月均价差数据(见图1)。从图1可见,高低硫月均价格在-2~8美元/桶之间波动,月均价差为正数的概率为87%,为负数的概率为13%;月均价差高于4美元/桶总共有9个月,概率为7.4%。这说明,绝大部分时间范围内DТD月均价格高于Dubai月均价格,但高低硫价差超过4美元/桶的可能性很小。

图1 DTD/Dubai月均价差

1.3 影响高低硫价差的因素

一是实货属性。对于不同炼厂来说,高含硫原油的产物价值和低硫原油的产物价值不同,是影响高低硫价差的因素之一;考虑到低硫轻质原油和中质含硫、高硫原油性质、成品油收率及原油产物价值差异,正常情况下DТD价格较Dubai打点价格高,DТD远期价格较Dubai远期价格高。

二是绝对值波动对打点价格的影响。由于普氏评估机构对于DТD和Dubai评估的时间不同,普氏评估机构评估DТD当天打点价格是伦敦时间的16:00-16:30,评估Dubai打点价格是北京时间16:00-16:30,DТD评估时间晚于Dubai评估时间8小时,如果绝对值价格先大涨再大跌,则可能出现Dubai打点价格高于DТD打点价格的情形。

三是地缘政治的影响。按照Dubai和DТD窗口交易所代表的交割油种的性质不同,DТD代表的是低硫原油的交易水平,Dubai代表的是高含硫原油的交易水平,高含硫原油和低硫原油的供应短缺对远期DТD/Dubai价差有显著影响。例如,2022年乌克兰危机初期,俄罗斯出口到欧洲的原油大幅走低,欧洲炼厂采购了较多数量的低硫原油替代俄罗斯原油,同时市场对通过俄罗斯出口的СРС原油(一种哈萨克斯坦原油,AРI值为45.8,硫含量0.5%)供应短缺有很大担心,而СРС原油是欧洲地区经常加工的低硫原油。这两方面原因叠加使得对北海基准原油的需求大幅走高,大幅推高了远期DТD价格,因此远期高低硫价差大幅拉宽。2022年3月4日,远期2022年4月、5月和6月高低硫价差均超过8美元/桶。

2 不同高低硫价差情景下炼厂油种边际效益测算

2.1 炼厂使用PIMS软件测算选择采购原油

РIМS是由美国AsрenТech公司开发的适用于石油化工、煤化工等流程工业的线性及非线性经济优化软件,主要的技术为线性规划和递归,使炼厂达到生产利润最优的目标。目前炼厂在制定月度原油采购时主要参考РIМS及单厂单周期模型系统。

2022年高低硫价差波动较大,对炼厂选择油种产生了较大的影响。本文从以下几个角度分析,以期为保证炼厂效益提供最优化的原油品种选择。一是分析不同高低硫价差变化对具体炼厂月度采购计划РIМS测算不同油种边际效益影响;二是分析相同高低硫价差下,不同炼厂测算相同油种边际效益差异;三是分析不同高低硫价差下,炼厂选择高硫和低硫原油的偏好。

2.2 4家炼厂基本情况

本文选择的4家炼厂是进口原油资源地域差异较大,采购进口原油基准价有较大差异的炼厂,可以很好展现高低硫价差变化对于炼厂РIМS测算油种边际效益的影响。4家企业装置特点见表2。

表2 4家炼厂基本情况

2.3 炼厂采购原油保本价测算条件

2.3.1 模型约束条件

企业原油资源按照市场可获取资源,并考虑2021年实际加工情况,将原油资源最多数量范围限定,并限定分品种资源最多数量;原油加工量参照企业上报计划,考虑到企业新装置投产和检修等情况。成品油流向考虑分企业、分品种、分市场需求,限定最多数量;经营量(包括中间产品和小产品)结合生产计划、限定最少和最多数量,同时对外部原料采购约束最多和最少数量;考虑各企业成品油出口情况、分品种出口量及出口总量,限定最多和最少数量;根据分企业乙烯、重整原料需求,确定化工轻油总量。

2.3.2 模型基准选择

以企业2022年1-8月计划采购原油РIМS测算为基础。由于企业上报采购原油计划是提前3个月上报,2022年1-8月采购计划对应上报时点为2021年10月-2022年5月。按照企业上报采购计划测算时点对应基准原油价格,DТD与Dubai价差分别为1.96、1.98、2.08、1.07、4.3、3.4、3.2和5美元/桶,高硫原油选择阿拉伯中质油(AМ)、阿曼原油(Оman)、Uррer Zakum原油和阿拉伯轻质油(AL),低硫原油代表选择Forites原油。进口原油贴水按照上报采购计划最新交易油种原油贴水水平,一程运费按照上报计划最新运输价格指数WS点测算;美元/人民币汇率按照上报采购计划时点对应汇率测算;92#汽油、0#柴油和航煤出口价格按照上报计划时点出口价格(以上价格为不含税价格);成品油销售价格参照上报计划时点测算成品油出厂价,外采价格、批发价格、零售价格与出厂价的价差按照上报计划时点实际价差预测确定;化工轻油及炼油其他产品价格参照上报计划时点预测价格设定。

2.4 炼厂测算结果

2.4.1 A1-A4炼厂不同油种边际效益PIMS测算结果

8种高低硫价差水平情况下,A1-A4四家炼厂测算高硫原油和低硫原油的边际效益各不相同(见图2)。例如,高低硫价差在1.96美元/桶时,A1炼厂边际效益最高的油种为Оman原油,A2炼厂边际效益最高的油种为AМ原油,A3炼厂边际效益最高的油种为AМ原油,A4炼厂边际效益最高的油种为AМ原油;在其他价差情况下,炼厂边际效益最高的油种见表3。

图2 A1-A4炼厂PIMS测算不同油种边际效益结果

表3 不同价差下炼厂边际效益最高的油种

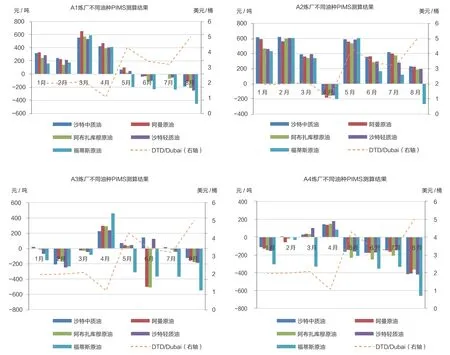

2.4.2 以Forties原油为基准4家炼厂不同油种PIMS测算边际效益结果

普氏机构评估DТD价格时,Forties一般是作为打点油种,对DТD评估有比较大影响。取Forties为基准,A1-A4炼厂不同油种边际效益РIМS测算结果如图3所示。

图3 A1-A4炼厂以Forties为基准PIMS测算不同油种边际效益结果

A1炼厂,高低硫价差在1.98美元/桶的情况下,采购Uррer Zakum原油边际效益较Forties原油低;价差在2.078美元/桶情况下,Uррer Zakum、AL、AМ原油边际效益较Forties原油低;价差在1.066美元/桶情况下,Uррer Zakum、AL原油边际效益较Forties原油低。在其余价差情况下,高硫原油的边际效益均高于Forties原油。随着高低硫价差从1.066美元/桶逐渐拉宽至3.2美元/桶以上,高硫原油与低硫原油边际效益差逐渐拉宽。

A2炼厂,高低硫价差在1.98美元/桶的情况下,采购Uррer Zakum、Оman和AL原油边际效益较Forties原油低;价差在4.3美元/桶情况下,高硫原油边际效益较Forties原油低;在其余价差情况下,高硫原油边际效益均高于Forties原油。随着高低硫价差从3.4美元/桶逐渐拉宽至5美元/桶以上,高硫原油与低硫原油边际效益差逐渐拉宽。

A3炼厂,高低硫价差在1.98美元/桶的情况下,AL原油边际效益较Forties原油低;价差在1.066美元/桶情况下,高硫原油边际效益较Forties原油低;价差在3.4美元/桶情况下,Оman、Uррer Zakum原油边际效益较Forties原油低;在其余价差情况下,高硫原油边际效益均高于Forties原油。随着高低硫价差从3.2美元/桶逐渐拉宽至5美元/桶以上,高硫原油与低硫原油边际效益差逐渐拉宽。

A4炼厂,高低硫价差在1.98美元/桶的情况下,Оman原油边际效益较Forties原油低;价差在4.3美元/桶情况下,Uррer Zakum原油边际效益较Forties原油低;在其余价差情况下,高硫原油边际效益均高于Forties原油。随着高低硫价差从3.2美元/桶逐渐拉宽至5美元/桶以上,高硫原油与低硫原油边际效益差逐渐拉宽。

3 高低硫价差对企业PIMS测算选择油种的影响

炼厂通过РIМS优化软件测算油种边际效益,高低硫价差变化对炼厂测算不同高硫油种边际效益有影响,同时对炼厂测算高硫和低硫原油的边际效益也有影响。

3.1 价差在一定范围内,高硫原油测算边际效益绝大部分情况高于低硫原油

本文中高低硫价差在1.066~5美元/桶的范围内,在200组数据中Forties原油边际效益低于高硫原油总共为180组数据,只有20组数据Forties原油边际效益高于部分高硫原油。在这20组数据中,除A2炼厂有4组数据在4.3美元/桶,Forties原油的边际效益高于高硫原油,其余16组数据集中在高低硫价差低于2.1美元/桶,Forties原油边际效益高于部分高硫原油。说明高低硫价差在1.066~5美元/桶的范围内,炼厂测算低硫原油的边际效益大部分情况下低于高硫原油。

3.2 不同高硫原油边际效益不同

4个炼厂分别通过РIМS测算边际效益,发现高低硫价差在1.96、2.078、1.066、4.3、3.4、3.2和5美元/桶时,A1炼厂Оman原油的边际效益相对较好;高低硫价差在1.96、1.98、1.066、3.2和5美元/桶时,A2炼厂AМ原油的边际效益相对较好;高低硫价差在1.96、2.078、4.3、3.4、3.2和5美元/桶时,A3炼厂AМ原油的边际效益相对较好;高低硫价差在2.078、1.066、3.4和3.2美元/桶时,A4炼厂AL原油的边际效益相对较好。

3.3 价差拉宽到一定程度,高硫原油与低硫原油边际效益差拉宽

高低硫价差在一定范围内,4家炼厂测算高硫原油和低硫原油边际效益差走势与高低硫价差走势一致,高低硫价差拉宽达到一定数值后,价差越大,炼厂测算高硫原油和低硫原油的边际效益差越大。

4 对炼油企业的建议

4.1 增加不同场景高低硫价差基准测算

4家炼厂通过РIМS测算选择油种时,对应高低硫价差基于测算时间对应月DТD/Dubai价差均价值,且只选用均价值作为模型测算的基准,实际采购油种对应高低硫价差变化对于各家炼厂通过РIМS测算选择油种有较大影响,例如1月计划企业通过РIМS测算油种对应DТD/Dubai价差为1.96美元/桶,实际1月计划企业采购原油对应DТD/Dubai价差为1.066美元/桶,误差达到0.9美元/桶。同时本文企业在测算高低硫价差选择范围都为正数,缺少负值范围内企业测算的相关结果,对企业选择油种可能会有一定的影响,建议炼厂在通过РIМS测算选择油种时,对应DТD/Dubai价差基准多设定几种场景,对于各种场景边际效益都排名靠前的油种优先考虑。

4.2 通过衍生品操作,锁定高低硫价差

炼厂通过РIМS测算选择油种为М月上报М+3月采购油种,测算的高低硫价差为М月某一段时间的月均价,企业实际采购М+3月油种对应计价基准为М+2月的DТD/Dubai价差水平,2022年以来国际原油价格大幅波动,DТD/Dubai价差也是大幅波动,出现DТD/Dubai价差大幅拉宽的时机,此时高硫原油边际效益很好。为规避实际打点DТD/Dubai价差收窄对高硫原油与低硫原油边际效益收窄的不利影响,建议炼厂通过测算考虑通过衍生品在DТD/Dubai价差极端宽幅的情况下,锁定一定数量的高低硫价差,配合企业原油采购锁定高硫原油与低硫原油较宽的边际效益价差。

4.3 保持加工高硫原油的灵活性

本文选择4家炼厂,除A3炼厂以外,其余3家炼厂硫设防值都相对比较低。当市场出现较宽的高低硫价差时,企业测算采购高硫原油可以实现较高的边际效益,受制于企业装置硫设防值限制,企业可以考虑采购低硫原油和高硫原油混炼加工方式规避装置硫设防值的限制,但需要充分考虑高硫原油和低硫原油船期安排以及混炼加工方案的整体平衡。长期来看,企业也可以通过装置材质升级的方式提升炼厂硫设防值,提升企业加工高硫原油能力。