北溪1号管线供应中断对欧洲天然气市场的影响

2022-12-13夏潇远王佩蔡艺李艾洁

夏潇远,王佩,蔡艺,李艾洁

(中国国际石油化工联合有限责任公司)

年初以来,受俄乌冲突持续影响,俄欧关系陷入冰点,俄罗斯出口至欧洲管道天然气也呈现出显著下降态势,供应紧张令全球天然气价格大幅飙升。2022年9月初,俄罗斯天然气工业公司借检修之际暂停北溪1号(Nord Stream 1)管线输气,使得该管道天然气出口完全中断,欧洲天然气供应紧张再度升温,期间欧洲ТТF天然气基准价格一度创下99美元/百万英热单位的历史新高。2022年9月26日,北溪1号和北溪2号管线均发生爆炸事件并造成严重泄漏,供气恢复再度推迟,预计2022年取暖季北溪1号恢复供气可能性极低,冬季供应紧张局面加剧或令欧洲天然气价格继续高位震荡。

1 近年欧洲天然气需求概况

1.1 近年来欧洲天然气需求总量小幅下降

作为全球主要天然气消费地区,欧洲地区近年来天然气消费量总体呈现小幅下降态势,过去10年,年均降幅约为0.4%。根据bр公司的数据,2010年欧洲天然气消费总量为6229亿立方米,2020年因疫情影响大幅下降至5411亿立方米(见图1)。随着疫情缓解,2021年欧洲天然气需求显著增长,回升至5710亿立方米,与上年相比增幅达5.4%。分国家看,德国、英国和意大利天然气消费总量排名前三,2021年消费量分别为905亿立方米、769亿立方米和725亿立方米,合计占地区总消费量的42%。

1.2 欧洲天然气需求季节性特征突出

从消费结构来看,根据埃信华迈(IНS Мarkit)公司的数据,欧洲天然气消费的行业分布是住宅/商业用气占40%,发电用气占30%,工业用气占26%,其他占4%,住宅、工业和发电三者消费量占全社会总消费量90%以上。与美国类似,欧洲天然气消费也呈现明显的季节性特征,冬季天然气发电和取暖需求显著增加,夏季因风力、水力以及光伏等可再生能源发电较大,天然气需求下降。

从西北欧地区(德国、法国、荷兰和比利时)的月度天然气消费走势看,全年天然气消费总体呈现“U”型走势(见图2),“两端高中间低”特征显著,旺季消费占全年消费总量的60%以上,淡季消费占比不到40%。2021年西北欧地区冬季(11月至次年3月)月度天然气需求均超过200亿立方米,是夏季(5-8月)消费量的两倍以上。

图2 西北欧天然气月度消费走势

随着冬季天然气需求旺季的来临,2022年是冷冬还是暖冬将对欧洲天然气需求造成较大影响。2022年夏季全球主要地区遭受百年一遇的高温干旱天气,或出现“夏季越热冬季越冷”现象。从最新情况看,根据美国气候中心最新预测,2022年北半球可能出现“三重”拉尼娜现象,如果冬季气温偏低,欧洲冬季天然气消费将有所增长,从而加剧该地区能源短缺的担忧。

1.3 欧洲管道气进口70%来自俄罗斯

因欧洲本土天然气产量有限,天然气自给率仅为40%,大部分需通过进口管道气和液化天然气(LNG)以满足消费需求。近10年来,欧洲天然气进口量呈现稳定增长态势,年均增幅为2.1%,其中,管道气进口相对稳定,年均增幅为0.8%,LNG进口年均增幅高达5.4%。

2021年,欧洲天然气进口总量为3410亿立方米,其中管道气进口量为2328亿立方米,LNG进口量为1082亿立方米。管道气方面,2021年欧洲管道气进口来源地构成是,来自俄罗斯的管道气进口量占欧洲管道气总进口量的72%,阿尔及利亚气源占比15%,阿塞拜疆为8%,伊朗为4%,利比亚为1%。LNG进口来源地主要集中在卡塔尔、美国、俄罗斯,这3国占比超过50%。

2 北溪1号天然气管线概况及最新情况

2.1 北溪1号管线维持断供状态

北溪1号管线于2011年11月正式投用,东起俄罗斯西北部列宁格勒州维堡,经波罗的海海底管线通往德国。正常情况下,北溪1号管线每年向欧洲国家供应约550亿立方米天然气,2021年输气量高达592亿立方米,占欧洲进口俄天然气总量的35%,占欧洲进口天然气总量的18%。

进入2022年以来,受乌克兰危机影响,北溪1号管线状况频发,输气量逐步减少至完全断供,供气不确定性陡增。2022年6月中旬,俄罗斯天然气工业股份公司(简称俄气)以西门子公司未及时交还俄气送修的涡轮机为由,将北溪1号管线输送至德国的供气量减少近60%,至不超过0.67亿立方米/日;7月11日,北溪1号管线暂停输气,进行年度例行维护,于21日恢复供气;7月27日,位于圣彼得堡西北部的波尔托瓦亚压气站一台涡轮机停运,北溪1号管线供气量继续减少20%至0.33亿立方米/日;8月31日至9月3日,俄方对该压气站唯一一台在运行的涡轮机进行检修,至此北溪1号管线全部停止供气;9月4日,俄方表示,由于检修过程中发现设备故障、漏油等问题,延长断气状态,恢复时间待定。

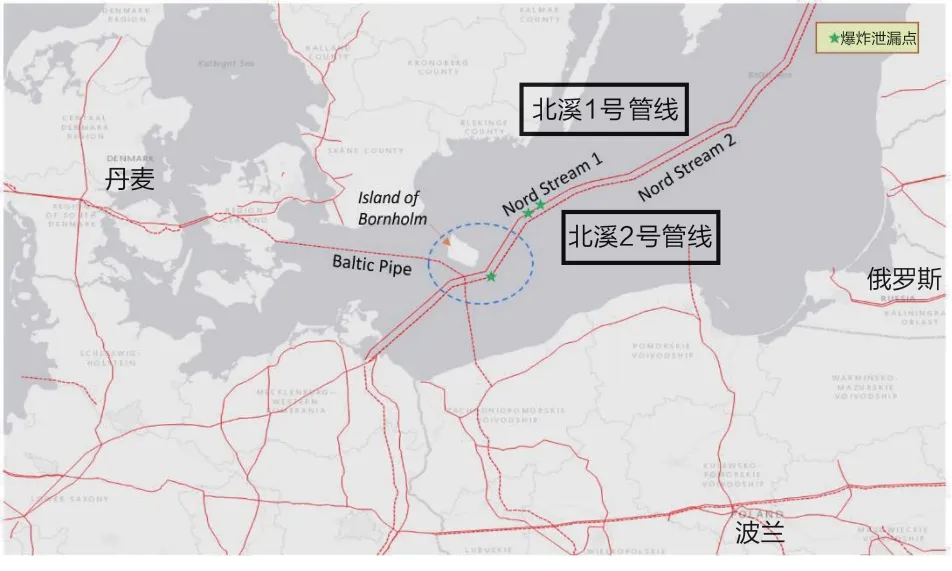

9月26日,北溪1号和2号管线发生天然气泄漏,并出现3处爆炸点,主要位于靠近丹麦和瑞典的波罗的海水下(见图3),管线破坏的原因仍在调查,事故现场的毁坏较为严重,修复时间尚不明晰,但无疑北溪1号管线恢复供气时间将进一步推迟。

图3 俄罗斯北溪天然气管道线路

2.2 俄罗斯至欧洲其他供气管线情况及展望

俄罗斯向欧洲供气的管线目前主要有3条:一是北溪1号管线,通过波罗的海进入德国,进一步延伸至荷兰、法国、英国和其他欧洲国家,输气能力为550亿立方米/年;二是亚马尔-欧洲管线,经白俄罗斯至波兰,再到德国Мallnow压缩气站,输气能力为330亿立方米/年;三是Velke Kaрusanу管线,经乌克兰至斯洛伐克,管线通过分支出口到捷克、奥地利,并进一步出口至北欧和南欧国家,输气能力为400亿立方米/年。

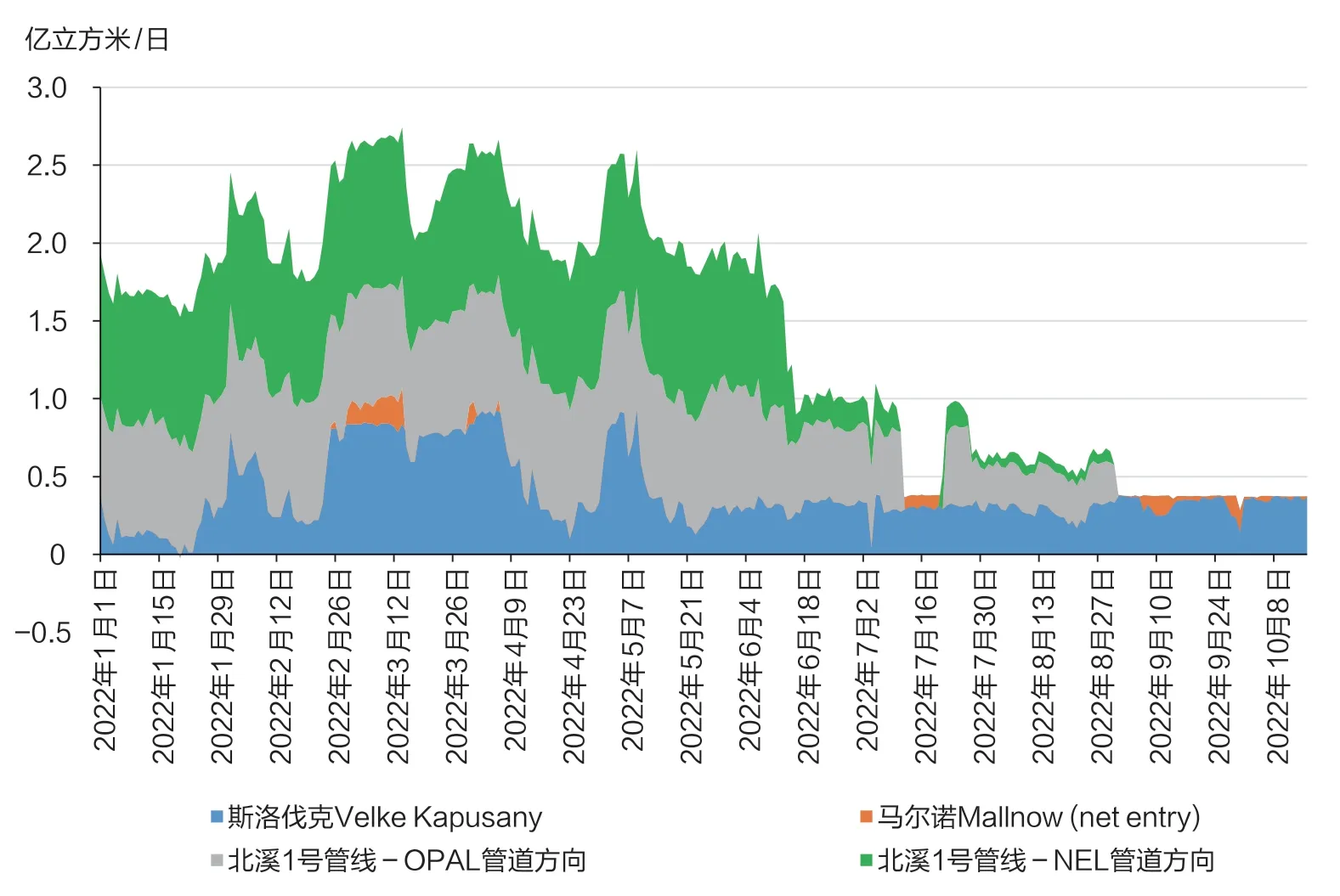

3条管线中,2021年12月底至今,亚马尔-欧洲管线多数时间处于反输状态,即自德国向波兰输气。在北溪1号断供后,俄罗斯向欧洲供气目前只剩下途径乌克兰的Velke Kaрusanу管线支撑,该管线2022年的输送量也远远低于往年,2022年10月只有约0.37亿立方米/日,2022年11月初俄罗斯输往欧洲的天然气总量降至0.2亿立方米/日左右(见图4),较正常水平大幅下降90%。

图4 俄罗斯主要天然气管线出口量

俄罗斯与乌克兰在天然气价格和过境费问题上的争执已持续多年,2019年底,俄乌双方一度达成协议,俄罗斯天然气工业股份公司按照斯德哥尔摩仲裁法庭裁定向乌克兰国家天然气公司(Naftogaz)支付29亿美元。2019年9月28日,俄气公司表示,拒绝乌克兰国家天然气公司发起的有关俄罗斯天然气过境欧洲申诉的所有要求,如果乌克兰国家天然气公司进一步推进仲裁案件,俄罗斯可能会对其实施制裁,并拒绝该公司提出的索赔条件。这可能导致通过乌克兰输送至欧洲的天然气完全停止。在该种极端情形下,俄罗斯输往欧洲的天然气量将完全降至零。

3 北溪1号管线中断对欧洲天然气市场的影响

3.1 欧洲面临天然气供应短缺风险

综合多家咨询机构的预测数据,2022-2023年冬季欧洲天然气需求量约为3000亿立方米,欧洲本土天然气供应量为1100亿立方米,天然气进口量预计为1600亿立方米,其中来自俄罗斯的进口量仅为360亿立方米左右,同比减少570亿立方米。在俄罗斯北溪1号管线完全断供的情境下,预计2022年冬季至2023年春季欧洲天然气市场可能面临300亿~350亿立方米的供应缺口。

分国家看,欧洲各国供应形势有所差别,德国和奥地利高度依赖进口俄罗斯天然气,且缺少LNG进口设施,预计存在150亿立方米的供应缺口;意大利可能存在约100亿立方米的缺口;捷克、斯洛伐克、匈牙利等国合计或面临近100亿立方米的缺口。英国、爱尔兰、西班牙、葡萄牙、瑞典和丹麦对俄罗斯天然气的依赖度较低,供应格局相对宽松;法国、荷兰和比利时拥有LNG进口终端或替代进口管线;波兰自2023年1月可通过波罗的海管线获得每年24亿立方米天然气;芬兰新修建的LNG进口终端和通往爱沙尼亚的天然气管线可增加约20亿立方米供应;保加利亚、罗马尼亚、克罗地亚和斯洛文尼亚等可通过土耳其、意大利、希腊等地天然气管线替代进口。

3.2 欧洲需求减量是实现天然气市场平衡的手段之一

2022年7月,欧盟各成员国同意2022年8月至2023年3月“自愿削减”15%的天然气用量。事实上,当前高气价将对需求持续构成抑制,2022年10月西北欧天然气需求同比降幅超20%。国际能源署(IЕA)预计,2022年欧洲天然气需求或比上年下降550亿立方米,至5490亿立方米 。①国际能源署把欧洲2021年天然气消费量调整为6040亿立方米。

除了“自愿削减”15%天然气消费以应对能源短缺问题,欧盟还提出在用电高峰时段将用电量降低5%,同时要求各成员国到2023年3月31日将总电力需求减少10%。英国出台紧急能源支持计划以应对飙升的能源费用,英国商业天然气价格将被限制在75英镑/兆瓦时,商业电价将被限制在211英镑/兆瓦时。

咨询机构埃信华迈公司(IНS Мarkit)预计,2022年四季度至2023年一季度期间欧洲天然气需求预计为3040亿立方米,同比减少7.5%。其中居民和商业用气需求下降5.4%,发电需求下降13.1%,工业需求下降6.2%。投资银行高盛预计,2022-2023年冬季西北欧天然气需求将较5年均值下降11%,下降数量主要来自工业和发电需求,预计下降18%左右,取暖需求相对坚挺,预计小幅下降7%。

3.3 欧洲提前完成注气目标,但市场仍然紧平衡

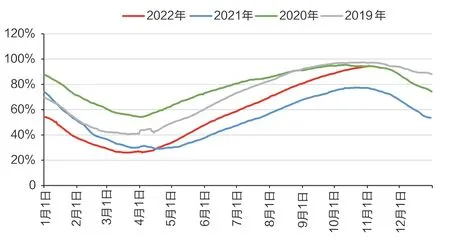

尽管2022年气价高企,但在欧洲贸易商的努力下,11月15日,欧洲天然气库存为1080亿立方米左右,达到总库容的95%(见图5),德国甚至达到100%,已完成储气目标。按照当前储气率,欧洲天然气库存可满足2个月左右的冬季需求。考虑到库存的安全边界和2022年冬季气温的不确定性,欧洲天然气市场供需形势仍然偏紧,欧洲仍需在冬季增加俄罗斯气源以外的管道气或LNG进口来满足需求。

图5 欧洲天然气库存利用率

乌克兰危机爆发以来,欧洲LNG进口量大幅增加。2022年1-10月,欧洲进口LNG达到8050万吨,较上年同期增加76%,欧洲LNG终端利用率也处于历史高位。但目前来看,欧洲本土天然气产量增长有限,LNG进口增量难以弥补俄罗斯管道气减少数量(见表1)。由于LNG进口需要船运、储罐、接收站、管线等基础设施,叠加欧洲LNG接收站分布不均匀,且当前全球LNG出口资源多以长期合同锁定,新增至欧洲的LNG出口资源量和项目船舶有限,短期内LNG进口完全替代俄罗斯天然气的难度较大。

表1 欧洲进口LNG与俄罗斯管道天然气对比 单位:亿立方米/日

3.4 中短期欧洲天然气价格居高不下

虽然北溪1号管线停止供气,但欧洲已提前完成注气目标,加之高气价打压天然气需求,如果2022年冬季北半球大气温度处于10年来的平均水平,欧洲冬季天然气供应大体能满足需求,欧洲天然气价格维持高位震荡。如果2022-2023年冬季遭遇极寒天气(2021年为暖冬),欧洲天然气价格可能再度飙升至历史新高。

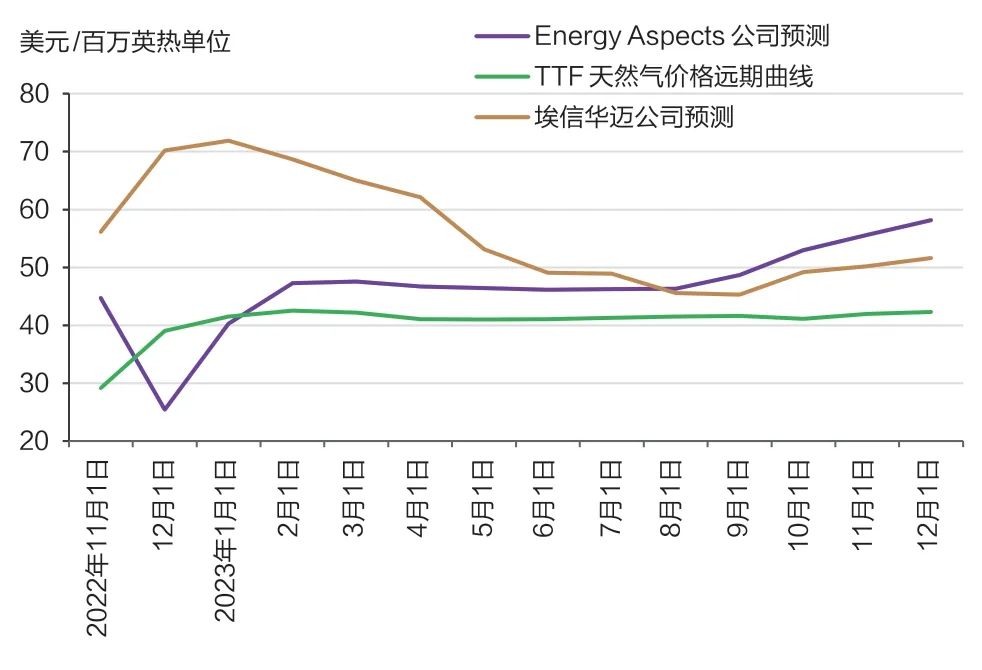

由于目前短期供应担忧有所缓解,各机构小幅下调对欧洲冬季LNG市场价格的预测,但总体仍处于历史高位。其中,咨询机构Еnergу Asрects预计2022年冬季至2023年春季欧洲天然气ТТF均价为45美元/百万英热单位,埃信华迈公司预计2022年冬季至2023年春季ТТF均价为67美元/百万英热单位,均高于市场当前交易的远期价格40美元/百万英热单位(见图6)。

图6 欧洲TTF天然气价格预测

2023年,全球天然气市场仍然维持紧平衡,欧洲需求有望回升,与此同时,供应同比下降,欧洲ТТF天然气价格仍将维持相对高位。但各机构观点有所分化。Еnergу Asрects预计,2023年ТТF均价为49美元/百万英热单位,非取暖季价格为47美元/百万英热单位,四季度有望走高至56美元/百万英热单位以上。埃信华迈则认为,2023年ТТF均价为52美元/百万英热单位,呈现逐季走低,在四季度小幅回升的特点。投资银行高盛预计,2023年一季度,ТТF价格将降至30美元/百万英热单位以下,但由于俄罗斯管道气出口维持低位,2023年3月底欧洲天然气库存水平将降至20%左右,2023年欧洲补库会更加艰难。高盛预计2023年夏季ТТF价格将升至70美元/百万英热单位左右。

综上,北溪1号管线发生爆炸后,2022-2023年取暖季该管道恢复供应的可能性极小,进一步抽紧欧洲天然气市场供应。虽然目前欧洲已提前完成注气目标,但仍面临供应短缺风险。高气价下,欧洲需求减量是实现天然气市场平衡的关键。总体来看,欧洲天然气市场整体维持紧平衡,天然气价格在未来一段时间将维持高位震荡。欧洲天然气大概率告别廉价能源时代,气价中高位运行或成为常态。