2022-2023年采暖季中国天然气市场供需预测

2022-12-13罗帅粟科华周慧羚辛静姚尧俆玮琪刘殊呈姚梦碧

罗帅,粟科华,周慧羚,辛静,姚尧,俆玮琪,刘殊呈,姚梦碧

(1.中国石化天然气分公司;2.中国石化石油勘探开发研究院;3.建银工程咨询有限责任公司)

中国天然气行业的采暖季通常为11月至次年3月,这一时段全国天然气需求规模大,北方地区消费峰值高,民生用气保供要求严,是燃气企业全年压力最大、责任最重的时期。对供气企业而言,准确判断采暖季需求规模和峰值,提前做好资源储备和销售方案,是保障天然气安全平稳供应的前提条件。采暖季天然气需求特性受到经济、气候、节假日、重大活动等自然和社会因素综合影响,每年在需求规模、用气峰值和出现时间方面存在明显差异,增加了保供难度。2022年以来国际天然气供需关系持续紧张,油气价格高企,国内市场长时间萎缩,导致2022年冬季至2023年春季天然气保供形势更加复杂多变。因此,有必要针对这一时段国内天然气市场供需情况进行研判,以助力天然气供应企业提前制定应对措施,保障采暖季期间天然气的安全稳定供应。

1 近年来采暖季中国天然气市场变化特点

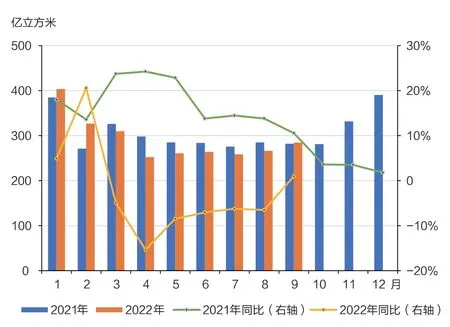

综合分析近年来采暖季期间中国天然气市场需求变化情况(见图1),可以看出,虽然每年市场需求形势存在一定差异,但月均总体呈现“低-高-低”走势。11月北方地区陆续进入采暖季,用气规模开始增长;12月份全国普遍进入隆冬时节,工业、采暖等主要用气领域需求旺盛,整个采暖季月度用气峰值往往出现在本月。次年1月上旬中国通常会迎来多次寒潮,气温进一步下降,采暖用气需求保持高位,加之各类企事业单位仍正常经营,整个采暖季日用气峰值往往出现在这一时段;而1月下旬临近春节,工厂逐步放假停产,进而导致全月用气规模往往略低于上年12月。2月份,受节假日较多、气温回升以及日历天数较少等因素影响,月用气规模降至整个采暖季最低值;进入3月后,各企事业单位均恢复正常运行,但受气温回升和3月中下旬全国“两会”召开部分地区和行业限产影响,用气规模仍明显低于节前峰值水平。

图1 近3年中国采暖季月度天然气消费量

在采暖季整体“低-高-低”走势的基础上,受当年宏观经济和行业发展环境差异的影响,近3年中国采暖季供需格局呈现较明显的差异化现象。

1.1 2019-2020年供过于求

2019-2020年采暖季,受2020年1月20日前后疫情集中爆发影响,全国天然气供需格局整体供过于求。疫情导致的全国“封城”前用气量按正常规律运行,“封城”后受生产停滞、供应压缩影响,储气库出现了大面积应急注气现象。

本采暖季天然气消费量为1442亿立方米[1](国产+进口+储气设施净采气-出口,下同),同比增长6%。采暖季用气高月为12月,用气规模331亿立方米;日用气峰值11.75亿立方米,出现于1月9-10日(农历腊月十五、十六),是采暖季平均日消费量的120%。春节前消费走势与往年基本一致,节后因疫情防控措施影响,2月和3月消费量显著偏离正常情况,用气低谷深度低,持续时间长。

本采暖季中国共生产天然气795亿立方米,进口管道气208亿立方米,进口液化天然气(LNG)395亿立方米,储气库和LNG接收站储罐净采气58亿立方米[2,3]。在2月和3月,因疫情导致消费量低于预期,储气库均出现了应急注气现象。

1.2 2020-2021年出现持续时间较长的大范围供气紧张

2020-2021年采暖季,全国天然气供需格局呈现紧张态势,受持续时间超长的寒流天气影响(局部地区达到60年一遇的极寒),华北、长江沿线及华南部分地区均出现了供气紧张现象。从需求侧看,11月至次年3月合计实际消费量为1679亿立方米[1],同比增长16%,增幅明显。该采暖季高月出现在12月,用气规模为383亿立方米;日消费量峰值为13.2亿立方米[7],出现于1月8日(农历十一月二十五),是采暖季平均日消费量的121%;消费谷值为2月13日(农历正月初三),是采暖季平均日消费量的71%。

本采暖季恰逢疫情之后中国经济强势复苏,加之春节时间较晚(2月中旬),1月基本未受节假日因素影响,消费规模与高月12月非常接近。长达两个月的连续用气高峰导致供需持续偏紧,当出现极寒天气时,部分地区出现了较为严峻的供应紧张现象。本采暖季也是国家管网集团正式接管全国主要管网运行后的第一个采暖季,三大石油公司与国家管网集团在磨合中协调应对异常紧张的保供形势。在进入2月后,春节因素叠加气温明显回升,用气规模快速下降,为保障管网系统平衡,当月储气库再次出现了应急注气现象。

本采暖季中国共生产天然气897亿立方米,进口227亿立方米管道气,进口474亿立方米LNG,储气库和LNG库存净采气99亿立方米[2,3]。

1.3 2021-2022年有备无患

2021-2022年采暖季,全国天然气供需格局总体平稳,未出现供气紧张现象。整个采暖季全国天然气消费量为1748亿立方米[1],同比增长4%。本采暖季高月为12月,用气规模为390亿立方米;日消费峰值为13.72亿立方米[4],出现于12月27日(农历十一月二十四),是采暖季平均日消费量的119%。

2021年夏,国内外气象机构判断该采暖季将再次出现“拉尼娜”现象,冷冬概率较大,相关供气企业开始筹措资源备战采暖季;三季度后,欧洲能源危机暴发,国际天然气价格持续上行,加之国内天然气消费“淡季不淡”,供气企业按国家要求不惜代价增加国际资源采购,进一步提高了资源筹措标准,储备了充足资源以应对采暖季需求。在进入采暖季后,11月冷空气活跃,用气需求较旺;12月至次年1月隆冬时期全国平均气温较常年偏高1~3℃,加之国际高气价压制了终端用气需求,导致用气需求增速明显放缓,1月份部分储气设施出现了“憋压”“憋罐”现象;2月份多个寒潮连续来袭,冬奥会/冬残奥会对工业用气的影响低于预期,加之上年基数较低,月消费规模同比增速超过20%,帮助上游供应商快速消化积压库存;进入3月份后,国内疫情开始多点爆发,用气规模同比小幅下滑。

本采暖季中国共生产天然气945亿立方米,进口258亿立方米管道气,进口445亿立方米LNG,储气库和LNG库存净采气122亿立方米[2,3]。储气设施采气在采暖季后期发挥了较大作用,除有效保障国内用气需求外,还支撑国内供气企业平稳度过2-3月乌克兰危机爆发导致国际气价大幅跳涨的市场异常阶段,减少了资源进口成本。

1.4 采暖季天然气需求影响因素

近几年变化趋势表明,中国采暖季天然气需求受宏观经济、节假日、气候等因素综合影响。其中,宏观经济决定了采暖季用气需求总体规模,2019年以来天然气需求量变化与同期中国GDР增速走势高度一致;节假日和重大活动在一定程度上抑制天然气消费,春节前后日用气量会出现明显的下滑-稳定-回升过程,持续时间长达20天左右;寒潮/暖冬等气候因素主要影响消费峰值水平,采暖用气需求的集中释放对用气高峰的叠加效应十分显著。另外,随着风电和光电的发展,气电在部分地区一定程度上承担了调峰和应急职能,当可再生能源发电出力下降时,日用气量将明显增长,这一现象在近几年的冬、夏季已多次出现。

2 2022年1-9月中国天然气市场回顾

在经过上一年度的创纪录增长后,2022年国内天然气市场受国际油气价格高企导致供应成本增加、国内宏观经济承压运行和新冠肺炎疫情多点散发等因素影响,消费规模出现了近年来罕见的下降。与往年相比,2022年中国天然气消费市场呈现如下特征。

2.1 需求规模连续数月同比下滑

综合国家统计局和相关咨询机构的统计数据[1-3],2022年1-9月中国天然气消费量为2625亿立方米,同比下降2.4%。

分月看,年初国内天然气消费量在经济景气度较好、冬奥会/冬残奥会对生产活动影响低于预期等因素支撑下,尚保持同比增长态势。其中2月份在寒潮和上年低基数影响下,同比增速超过20%。随后受珠三角、长三角疫情连续散发影响,全国宏观经济增速明显放缓,社会生产生活进入收缩区间,天然气消费量从3月开始低于上年同期,于4月份触及-15%的增长率阶段低点(见图2)。进入5月份后,在中央和地方一系列稳定经济大盘政策刺激下,各月同比降幅逐步收窄,于9月基本恢复至上年同期水平,结束了长达6个月的同比下滑现象。2022年3-8月,中国天然气消费量为1611亿立方米,同比降幅达到8.0%,是2004年西气东输工程投产以来降幅最大,持续时间最长的一次下降。

图2 2022年1-9月全国天然气消费量及同比变化

在正视需求下降的同时,应对中国天然气市场有正确认识。本轮下降是建立在2021年高速增长基础之上,如果排除近几年来疫情带来的扰动,2019年至2022年1-9月年均增速为6.4%,仍处于中高速增长区间;在2022年国内外气价同比翻番的背景下,国内需求仅下降2.4%,体现了国内天然气市场的强劲韧性。

2.2 工业、城市燃气用气下滑明显,发电用气大幅波动

需求下滑对工业、城市燃气(简称城燃)、发电和化工四大用气领域都带来了显著影响,这些领域用气规模从3月后均出现不同程度下降。由于需求特性和疫情影响的差异,各领域在前9个月的表现存在明显差异(见图3)。

图3 2022年1-9月不同用气领域月度用气规模同比变化

工业燃料用气是中国最大的用气领域,2021年在天然气消费总量中的占比为39.0%。通常在一季度采暖季结束后,工业燃料月度用气将超过城燃,成为二、三季度的主力消费领域。但2022年3、4月份的疫情对工业燃气需求带来了直观而显著的抑制影响,特别是经济中心上海疫情变化直接影响了全国整体用气需求。如图4所示,随着3-4月上海疫情逐步恶化,中国日均用气量同比由增转降,于上海封城后达到谷底[3]。5月份后,在各级政府一系列经济刺激政策推动下,工业用气重回增长区间;8月份,因长江流域大范围限电限产,再次导致用气量下滑,随着9月高温天气结束而再次回升。2022年前9个月,中国工业用气共计1095亿立方米[1],同比微降0.5%。

图4 3-4月每周中国天然气日均消费量变化

城市燃气是中国天然气第二大消费领域,其中包含居民生活、商业公服、采暖和车船交通4个细分市场,2021年在天然气总消费量中的占比为32.7%。从图3可见,城燃用气规模从4月份开始同比下滑,随后逐步震荡恢复,截至9月仍未超过上年规模。在城燃4个细分市场结构中,居民生活和采暖用气基本不受疫情影响,商业公服和车船交通是导致城燃用气规模下滑的主要因素。其中,商业公服用气下降主要受疫情多发和随之而来的封控措施影响,群众外出餐饮、旅游意愿下降导致餐饮业景气程度下降;车船交通除受疫情封控影响外,国内天然气价格长期维持高位,气价明显高于油价导致燃气重卡失去经济性也是重要因素之一。2022年前9个月,中国城燃用气规模为900亿立方米[1],同比下降2.2%。

2021年中国发电用气在天然气总消费量中的占比为19.3%。发电用气是2022年波动幅度最大的用气领域。3月采暖季结束后,气电机组利用小时数受电力需求下降和气价连续走高影响持续下行,水电出力充足的4、5月同比降幅一度超过30%(见图5)。进入迎峰度夏时期后,受南方长期高温晴热天气影响,电力需求激增叠加水电出力下降,气电机组利用小时数和燃气发电量快速攀升,带动发电用气量迅速由降转增,8月气电机组利用小时数达到309小时,同比增长19%[5]。在气电大省,发电用气在消费总量中的占比显著提升,例如浙江省7月11日发电用气量达到3287万立方米,同比增长29%[6],在当日全省管道气消费量中的占比达到56%。9月用电高峰期结束后,气电发电小时数再次大幅下跌。2022年1-9月,中国发电用气量为406亿立方米[1],同比下降5.9%,是降幅最大的用气领域。

图5 气电机组利用小时数变化

化工原料用气占比最小,2021年为9.0%。在中国天然气市场中,化工用户价格承受能力相对较差,通常被列为可压减用户参与调峰,与总用气需求呈现反向变化。受此特性影响,2022年2月需求旺盛时化工用气大幅下降,同比降幅超过20%;3-4月受春耕化肥需求旺盛和总用气需求低迷影响,化工企业开工率有所回升,用气规模基本保持2021年水平;5月份后,受化肥需求回落和国际气价走高影响,化工用气规模再次下滑。前9个月,中国化工原料用气总量为224亿立方米[1],同比下降5.4%。

2.3 资源供应规模同比收缩,进口天然气价升量减

2022年1-9月,中国天然气供应规模(国产+进口-出口)为2707亿立方米[1-3,7],同比下降2.3%。其中,国产气继续保持增储上产,1-9月产量为1601亿立方米,同比增长5.4%;进口管道气在中俄东线按合同增供推动下保持较快增长,前9个月进口量为486亿立方米,同比增长10.5%;进口LNG大幅下降,前9个月共进口654亿立方米,同比降幅达到20.2%(见图6)。

图6 2021和2022年1-9月各气源供应规模

受国际油气价格持续走高影响,2022年前9个月中国进口天然气呈现明显的价升量减特点[7]。前9个月中国共进口天然气1136亿立方米,同比下降9.5%;加权进口价格为2.862元/立方米,同比上涨61%,其中进口管道气均价为1.735元/立方米,同比上涨44%,进口LNG均价为3.701元/立方米,同比涨幅达到77%。

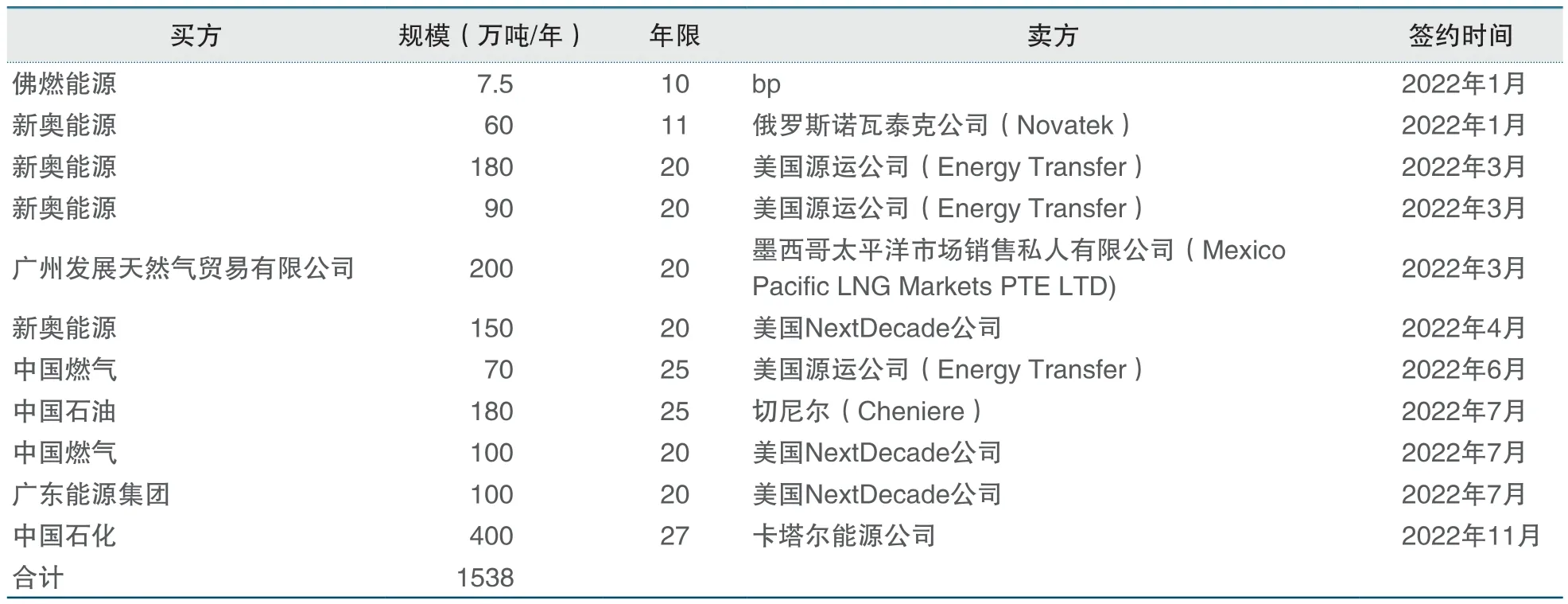

在国际天然气供需格局持续趋紧背景下,国内进口企业延续了2021年以来的LNG长期合同签订热情。截至2022年11月,国内企业共签署LNG长期合同11份,合计规模为1538万吨/年[8],除中国石油和中国石化两份合约外,其余9份长期合同均为城燃和地方能源企业签订(见表1)。2022年新签订LNG资源绝大部分来自美国LNG项目,预计将于2026年以后陆续开始履约。

表1 2022年前11月国内LNG长期合同签订情况[8]

3 2022年冬季至2023年春季中国天然气供需预测

综合前述采暖季需求主控因素和2022年1-9月天然气市场新特点,对2022年冬季至2023年春季中国天然气供需情况进行预测。

3.1 需求端

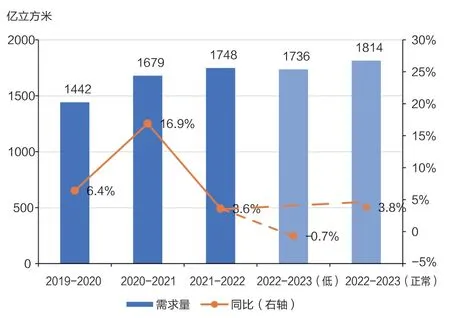

综合国内金融机构对中国宏观经济走势的分析,中国宏观经济在刺激政策持续发力、优化疫情防控政策落地、需求集中释放,以及2021年基数下滑等因素作用下,将迎来明显的修复反弹。预计中国2022年第四季度GDР同比增速将达到4.0%左右,2023年第一季度受低基数影响,预期增速将好于2022年第四季度。在气候方面,根据国家气候中心对2022年冬季至2023年春季气候趋势的预测结果[9],预计2022年冬季影响中国的冷空气强度总体偏弱,全国大部地区气温接近常年同期或偏高,气温变化的阶段性特征明显,冬季前期偏暖,后期偏冷;全国降水总体偏少。综合宏观经济和气候趋势预测,考虑国内外环境和气候变化的不确定性,本文设计了两种情景对2022年冬季至2023年春季中国天然气需求进行分析(见图7)。

图7 采暖季天然气需求量预测

1)正常增长情景:现有经济刺激政策效果达到预期,欧洲能源紧缺、制造业下滑但需求依旧旺盛,带动中国外贸持续增长,疫情防控优化政策推动国内需求明显增长,冬季冷空气强度在常年正常水平基础上略偏弱。在此情景下,预计中国采暖季天然气需求量为1814亿立方米,同比增长78亿立方米,增速为3.8%。

2)低速增长情景:现有经济刺激政策效果不及预期,乌克兰危机引发全球经济衰退拖累中国外需,疫情防控优化政策推动国内需求小幅增长,冬季冷空气强度在常年正常水平基础上明显偏弱。在此情景下,预计中国采暖季天然气需求量为1736亿立方米,略低于上年同期,增速为-0.7%。

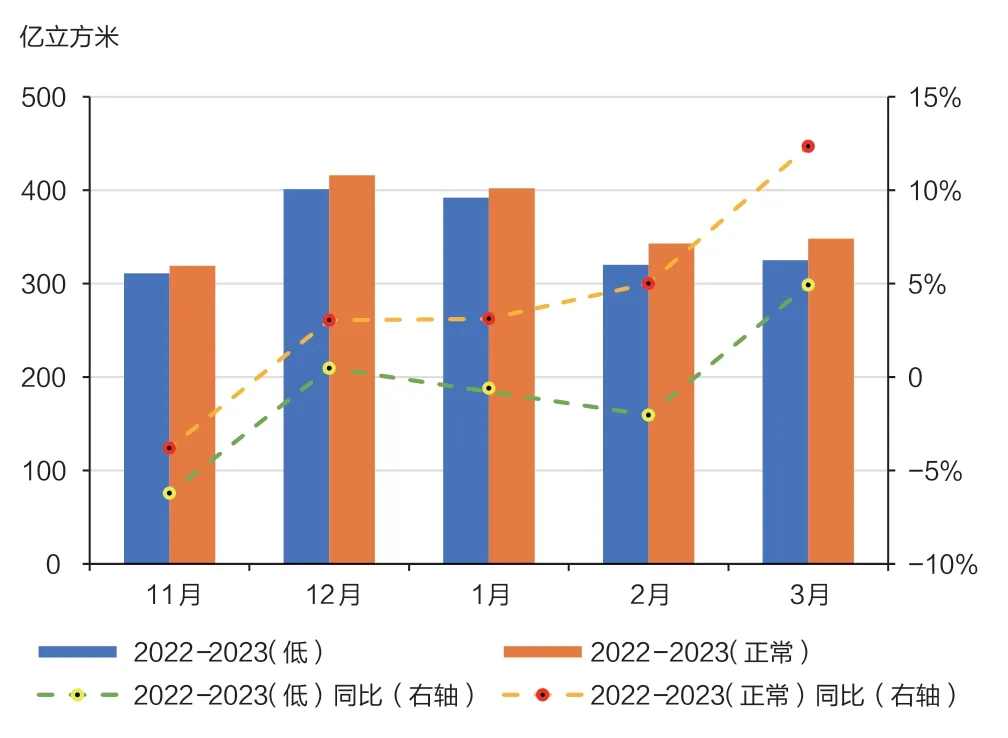

两种需求情景下的天然气需求量月度走势总体近似,增速有所差异(见图8)。2022年11月受国内疫情多点散发和上年同期基数较高影响,需求量同比呈下滑态势,12月在生产恢复和经济回暖推动下,需求量止跌回升;2023年1-2月受寒流影响,需求量同比持平(低速增长情景)或小幅增长(正常增长情景);2023年3月在经济复苏推动下,需求量出现明显增长。受春节影响,预计本采暖季天然气需求高月为2022年12月,需求规模为395亿~414亿立方米,同比增长1%~6%;日用气峰值预计为12月下旬到次年1月上旬,具体时间需结合寒潮节奏和强度确定,需求量为13.8亿~14.2亿立方米/日,同比增长1%~3%。

图8 采暖季分月天然气需求规模预测

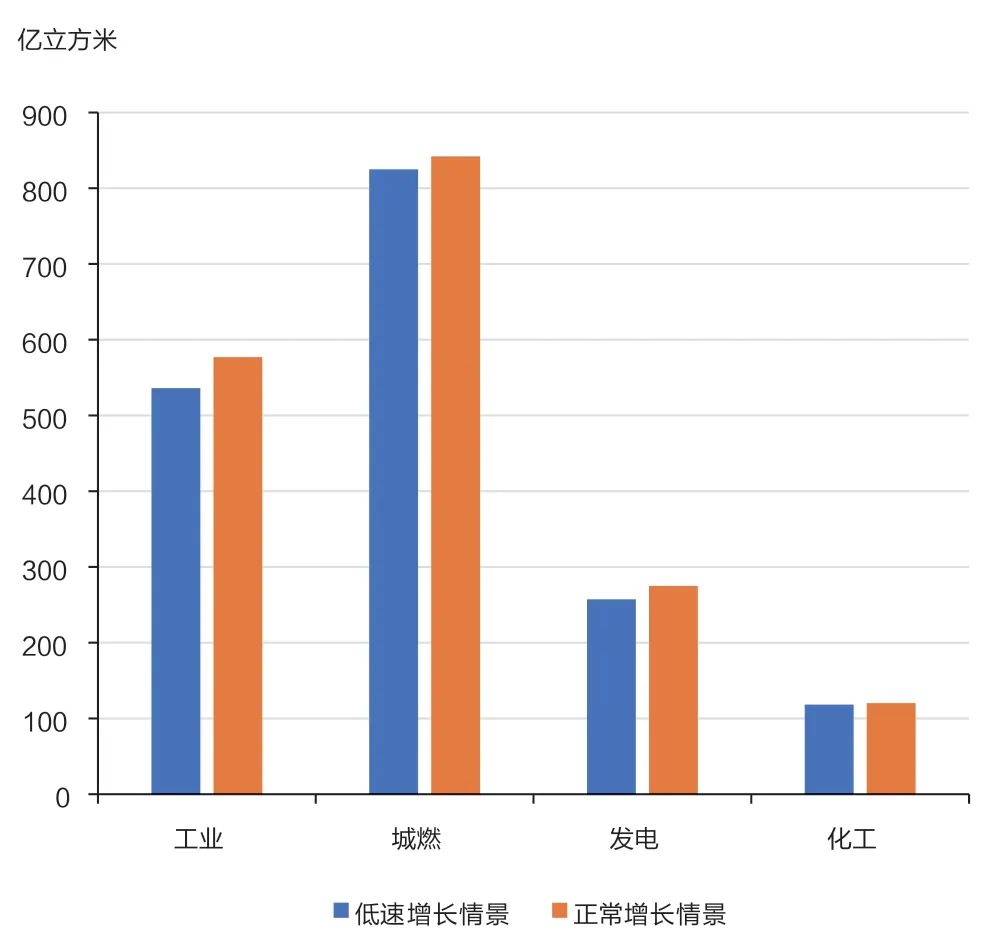

在不同增长情景下,不同用气领域的需求存在差异。总体上看,工业用气对经济形势更为敏感;发电用气同样受到经济影响,但在北方热电联产支撑下影响程度低于工业用气;城燃用气中居民、供暖用气需求主要受气候影响,公服与交通用气与经济有一定关联;化工用气与整体需求反向变化,天然气需求旺盛时参与应急调峰开工率下降,天然气需求低迷时开工率回升。综合各用气领域特点,对两种需求增长情景下的用气结构进行预测,结果如图9所示。

图9 采暖季分领域天然气需求规模预测

在两种需求情景下,除化工用气基本持平外,另外三大用气领域在低速增长情景下需求都出现了不同程度下滑。其中,与经济运行关系最为紧密的工业和发电用气降幅明显,低速情景相比正常情景下降幅度达到7%~8%;城燃用气需求相对刚性,低速情景下仅商业公服和交通用气受影响,降幅约在2%左右。

3.2 供应端

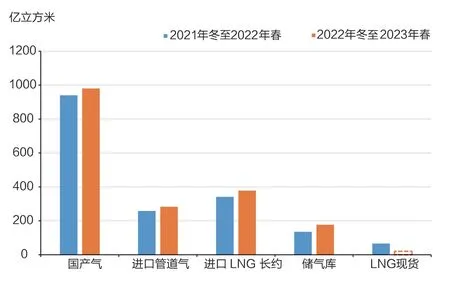

2022年冬季至2023年春季可供资源主要包括国产气、进口气和以储气库为主的调峰气三类。其中,国产气和储气库调峰气供应可靠性最高;进口管道气和长期合同LNG有合同和“照付不议”条款约束,供应可靠性较高;现货LNG数量和价格均由市场供需决定,供应可靠性相对最低。结合各类气源历史供应情况以及合同履行情况,分气源类型对2022年冬季至2023年春季的天然气供应情况进行初步预测(见图10)。

图10 2022年冬季至2023年春季中国天然气供应预测

国产气是冬季保供的基本盘,得益于国内企业持续的增储上产努力,国产气近年来保持稳定增长态势。上一采暖季,中国共生产天然气940亿立方米[2],同比增长5.3%。如果2022年冬季至2023年春季仍保持这一增长速度,预计供应规模将达到990亿立方米左右。

进口管道气包括中亚、中缅和中俄东线三大管道系统,目前中亚和中缅供应规模相对稳定,中俄东线尚处于扩容达产阶段,年增量在50亿~60亿立方米。2021年冬至2022年春,中国共进口管道气258亿立方米,考虑俄气增量后,预计2022-2023年采暖季进口规模为283亿立方米左右。

“照付不议”合同约束下的长期合同LNG是中国进口LNG的主体。2020年以来,中国供应商大批量签订LNG长期合同,其中部分于近几年开始供应。2021-2022年采暖季,中国共进口341亿立方米长期合同LNG。根据合同履行情况,2022年长期合同LNG较2021年增加855万吨,折合11-12月增量为21亿立方米;2023年可新增中国海油、河北建设投资集团等公司6个长期LNG合同供应,共计443万吨/年,折合1-3月增量为16亿立方米。因此,本采暖季LNG长期合同供应量合计为378亿立方米。

储气库调峰气在历年冬季保供中都发挥了重要作用,2021年冬至2022年春国内储气库净采气123亿立方米。2022年,中国新建成中原白9、长庆苏东39-61、大港驴驹河等储气库,储气调峰能力稳步增长。结合设施建设和注气进展,预计2022年冬季至2023年春季中国储气库将形成177亿立方米调峰能力。

综上,中国本次采暖季较可靠的资源规模在1828亿立方米(不含现货LNG),总体满足采暖季需求。在低速增长情景下,供应超过需求92亿立方米,供需态势相对宽松;在正常增长情景下,较可靠资源与市场需求规模基本相等,局部时段和地区仍有短时供应紧张的可能性。为满足短时、局部地区需求,以及预备进口资源可能出现的不可抗力或短供现象,预计仍需采购LNG现货资源20亿立方米左右。这部分现货LNG规模小、成本高,主要用于满足国内最尖峰、价格承受能力最高的需求,在供需紧平衡背景下,预计将会对国内整体价格有明显影响。

4 2022年冬季至2023年春季天然气保供建议

2022年冬季至2023年春季中国天然气需求增速放缓,较可靠资源基本满足国内需求,但仍需补充少量现货LNG。由于国内市场需求存在一定不确定性,加之国内外气价倒挂严重,经营主体对现货LNG进口存在较大顾虑。现货进口过多而需求未达预期将导致严重亏损,甚至可能引发经营风险;现货进口过少则有可能导致供气紧张乃至“气荒”。为做好2022年冬季至2023年春季保供工作,提出如下几方面建议。

4.1 加强多领域协同研究,提升峰值预测能力

在紧平衡供需格局下,峰值需求预测对于做好保供工作的重要性凸显。随着天然气在中国能源消费总量中的占比不断提升,与其他能源之间的耦合替代关系更加复杂,风电、光电、水电的出力情况也会给用气带来显著影响,往往放大了用气波动。市场研究除关注传统的经济运行、用户需求、价格走势和气温变化外,还应针对性强化多能源、多因素之间的耦合效应研究,将煤炭供需、煤电和风电、光电、水电等可再生能源发电运行情况纳入研究范围,及时预警寒潮下气、电、热三峰叠加带来的峰值需求,为做好保供工作打下基础。

4.2 提升用户管理水平,以合同为基础,编制保供预案

在当前市场环境下,供气企业需要切实做好供气合同签订工作,明确区分基本民生、其他民生和非民生用气,在合同中详细约定保量保价、保量不保价和量价均不保的供应规模,并据此统筹资源。针对2022年冬季至2023年春季市场不确定性高、保供成本压力大的特点,供气企业应按照当地政府不同预警等级的要求,细分每一类用户在保供顺位上的优先级,进而制定更加细化的保供预案,便于供气企业及时响应市场变化,动态调整供气规模。

4.3 国内供应商加强在国际市场上的协同合作,避免内耗

管网改革推动中国LNG进口商数量成倍增长,对国际市场的影响日益增强,但在市场供应多元化的同时,在客观上带来了一些内耗现象。例如,众多企业反复询价招标助推国际LNG价格上涨;在部分企业亏损进口LNG现货供应国内时,个别企业却向国外转卖LNG长期合同资源等。建议国内供应商之间建立协同机制,例如在国际市场上共同招标采购,避免内部竞争抬高价格;在已采购资源转让时,国内企业在同等条件下拥有优先采购权等。还可以利用中国巨大的LNG进口体量进行一定程度的逆周期操作,例如在市场多空僵持阶段主动抛售一部分已采资源,助推市场价格下行,从而降低总体进口成本。

4.4 持续推进储气设施建设,积极创新运营模式

乌克兰危机以来,储气调峰设施在天然气安全保供中的重要性已经无需赘叙[9-13]。近年来,中国储气调峰短板迅速补齐,在近几年采暖季中均有上佳表现,在“气荒”和“荒气”过程中均发挥了难以替代的作用。未来,在进一步提升储气调峰能力的基础上,还需要进一步提升日注采能力,特别是提升采气能力的配置规模,从而更好地应对下游突发市场需求。随着储气调峰能力的提升,大量设施夏季同步注气、冬季同步采气,可能导致淡旺季价差收窄,原有的“夏注冬采”商务模式不再适用,需要针对这一趋势提前开展新的商务模式研究[14-15]。