债券市场信用评级付费模式的研究

2022-12-13黄倩

黄倩

(上海大学,上海 200000)

1 引言

信用评级是评级机构在一定时期内对特定实体的资产状况、履约能力以及信誉水平等进行全面分析后的意见,为债券发行人和投资者提供重要的决策参考,影响金融市场的可持续发展。信用评级行业最早出现于20 世纪初的美国,为了缓解市场中的信息不对称问题,评级机构凭借专业优势对投资者进行信息指导,并且采用投资者付费模式。直到20 世纪70 年代,投资者“搭便车”和收费成本过高等问题出现,评级机构纷纷转向发行人付费模式。2007-2009 年金融危机爆发,许多投资级债券成为垃圾债券,信用评级机构的独立性问题引起市场广泛关注,发行人付费模式备受批判。我国信用评级行业诞生于20 世纪80 年代,目前评级机构调整评级的及时性和准确性还有待提高。作为资本市场重要的信息中介,信用评级机构影响着发行人的融资成本和投资者的投资决策,其规范化经营备受重视。信用评级行业的健康发展对建设资本市场具有重要意义,评级机构付费模式的改良是保障市场信息质量的关键之一。在发行人付费模式下,社会成本得到节约,但评级机构与被评级对象存在利益关联,易出现评级虚高甚至评级选购现象,导致评级报告的社会公信力有所下降。在投资者付费模式下,由于声誉机制的影响,评级虚高问题得到缓解,评级质量有所提高,投资者的投资意愿及主动选择权加大,但评级机构获取的信息有限,投资者“搭便车”的问题也使评级机构在市场中保持竞争力有一定难度。本文基于债券市场存在信息不对称现象的假设前提,运用信息经济学理论中的信号传递模型来解释债券市场的逆向选择问题,并给出评级机构存在的合理性解释,论证核心是通过随机占优理论来描述债券的优劣从而给评级以依据,提供了信号模型的创新思路,丰富了信用评级的相关文献研究,为信用评级行业的监管改革提供了理论支持和参考方向,有利于促进信用评级行业稳健发展,防范化解金融风险以改善债券市场的投融资环境。

2 模型构建

2.1 模型假设

本文假设最初在时间t=0 时,企业家投资于一个风险项目,投资部分自有现金并从公共债务市场借入剩余部分,投资者购买此时企业家发行的债券。在期末时刻t=1 时,风险项目返回一个回报,投资者根据索赔条款得到一个承诺的金额,企业家获得剩余的回报。

2.2 符号说明和假设

①企业家和所有投资者都是风险中性的,因此,不存在与任何投资相关的风险溢价。ρ 为无风险利率。②资本市场是完全竞争的,投资者无论在哪里投资,其预期回报率至少为ρ。③企业家投资于一个花费为I 的风险项目。该企业家自有资金为A,剩余资金I-A 通过在公开债券市场发行面值为D的债券来实现。④假设市场有两种类型的企业家:好类型(比例为α)和坏类型(比例为1-α)。除了项目的收益分布外,两种类型的企业家具有相同的特征。好类型企业家项目的投资收益为R∈[0,+∞),其中R 的概率密度函数为p(R)。坏类型企业家项目的投资收益的概率密度函数为p 一阶随机占优于,即对于每个非递减的函数,均有

3 模型分析

3.1 在非对称信息下

3.1.1 分离均衡

好类型企业家的回报为:

好类型的企业家确定债券面值DS以最大限度地提高其收益:

考虑坏类型企业家的激励相容约束(ICC)具有约束力的情况:好类型的企业家必须设置以使激励相容约束生效。不良借款者在投资于风险项目与从公共债务市场借款(1+ρ)(I-A)之间变得无动于衷,或者仅保持其现金以获得无风险收益(1+ρ)A。在均衡中,投资者知道只有好的借款人才会发行债券,然而,由于,投资者预期收益大于竞争性回报。

将SS定义为投资者赚取高于竞争性回报的价差:

好类型的企业家借入资金I-A 的预期的成本为:

其预期融资成本为ρ+SS。投资者在t=0 时刻借出资金I-A,在t=1 时刻可以获得的收益为:

坏类型的企业家不会投资于风险项目中,其可以获得的收益为:

3.1.2 合并均衡

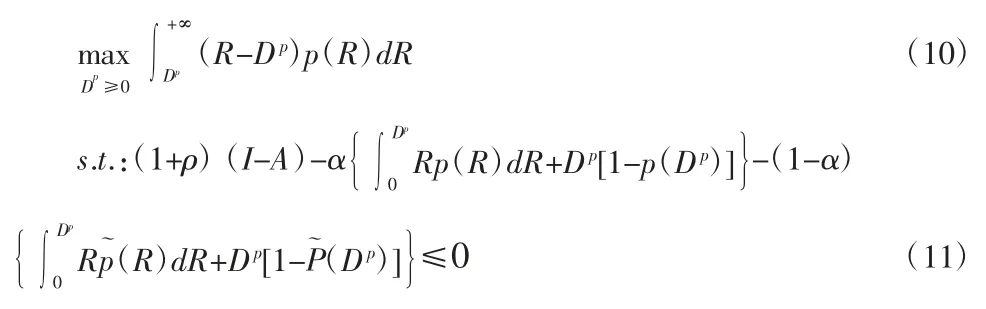

投资者事前不仅不能区分好借款人和坏借款人,而且在均衡状态下,两种类型的借款人提供具有相同特征的债券。两种类型的债券都具有面值Dp。令α 为好类型企业家的比例,坏企业家的比例为1-α,投资于坏企业家的随机收益R的概率密度函数为p~,p 一阶随机占优于p~。

情况1:好的企业家仍然可以在合并均衡中得到融资(α比例大或坏的借款人是可投资的)。

企业家的回报为:

好类型的企业家确定债券面值Dp以最大限度地提高其收益:

求该规划可以得到:

总体来说,投资者仍将赚取(1+ρ)(I-A),但他们希望从好的企业家那里赚取更多。好类型的企业家在t=0 时点借入I-A 资金,其融资期望成本为:

因此,存在利差Sg使得:

好类型企业家的融资成本为ρ+Sg,高于信息对称的情况。投资者投入资金为I-A,获得的期望收益为:

坏类型的企业家在t=0 时点借入I-A 资金,其融资期望成本,因此,存在利差Sb使得:

坏类型企业家的融资成本为ρ-Sb,要小于信息对称情形。

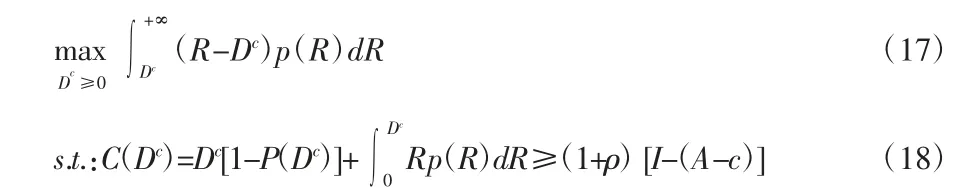

情况2:好类型的企业家无法获得融资(α 比例小而坏的借款人不值得投资)。

假设以成本c 为代价,好的企业家可以访问信誉良好的评级机构,精确地披露项目的质量,发行面值Dc的债务,以使其回报最大化,但受以下限制:

由(1+ρ)(I+c-A)≥(1+ρ)(I-A)以及投资者收益约束,可以得到Dc>D*,C(D)c=(1+ρ)(I+c-A)。

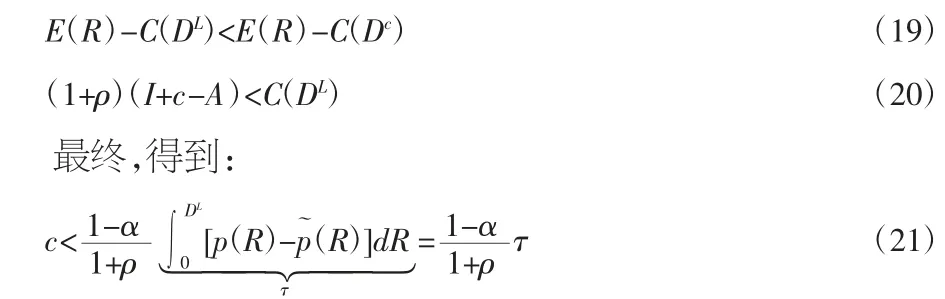

3.2 信用评级机构介入

好的企业家愿意向评级机构支付成本c,以解除信息不对称,只要其通过认证的净收益高于合并均衡,或者只要:

式中,DL是在合并均衡下企业家发行的债券面值。

3.3 发行人付费模式

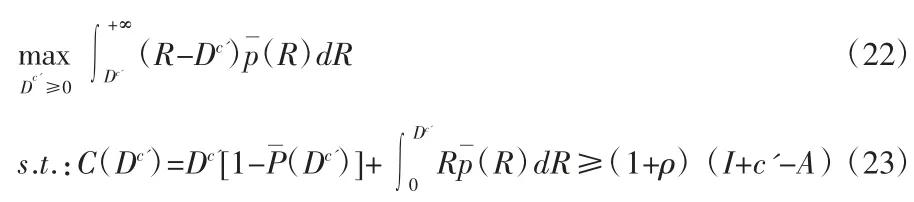

假设在发行人付费模式下存在评级通胀,即评级机构给出的企业家项目投资收益的概率密度函数为p(R),p(一阶随机占优于p。在投资者付费模式下,评级机构给出的企业家项目投资收益的概率密度函数为p(R)。此时,企业家发行最优债券面值为Dc',企业家愿意向评级机构支付的成本为c'。其最优决策为:

根据之前的讨论,则有:

得到:Dc'-Dc<Dc'-Dc矛盾,因此,Dc'<Dc证毕。

综上,对评级机构而言,存在某一c'<c,使得评级机构和发行人均有动力合谋,推高信用评级,即发行人付费可能导致评级通胀现象。此时投资者的真实期望收益为:

由于Dc'<Dc,所以C(Dc)'<C(D)c(证明略),即评级机构和发行人合谋推高评级会损害投资者的收益。记ε1=C(D)c-C(Dc)',表示投资者在发行人付费模式下存在评级通胀时的预期损失收益。

3.4 投资者付费模式

在投资者付费模式下,发行人决策无需考虑评级费用,因此,其最优决策为:

综上,为了使投资者获得更多收益,信用评级机构采用投资者付费模式需满足以下条件:投资者支付的评级费用应小于评级机构介入时的好企业家支付的评级费用减去两倍的发行人支付的评级费用。

4 结论

现实中的债券市场存在非对称信息。在分离均衡下,投资者知道只有好类型企业家才会发行债券,此时投资者不需要借助评级机构的报告即可获得大于竞争性回报的预期收益,因此,没有动力支付评级费用。在合并均衡下,两种类型的借款人都提供具有相同特征的债券,投资者在投资之前无法区分,有动力为评级报告付费。当好类型企业家比例大或坏类型企业家值得投资时,前者仍然可以得到融资,但投资者希望从好的企业家获取更多收益,此时好类型企业家的融资成本为高于信息对称的情况,而坏类型企业家的融资成本要低于信息对称情形。当好类型企业家比例小且坏类型企业家不值得投资时,前者无法获得融资,因为投资者无法获得市场竞争的预期回报率。为了缓解逆向选择问题,好类型企业家可以访问信誉良好的评级机构,该评级机构将精确地披露项目的质量。当信用评级机构介入时,好的企业家愿意向评级机构支付评级费用,只要其通过认证的净收益高于合并均衡情况,由此本文论证了信用评级机构存在的合理性和必要性。在债券市场存在信息不对称现象的情况下,信用评级机构的评级付费模式会对发行人和投资者的利益和决策产生影响。在发行人付费模式下,存在某一评级费用,使得评级机构和发行人均有动力合谋,推高信用评级,即发行人付费可能导致评级通胀现象,导致投资者的收益受到损害。在投资者付费模式下,发行人决策无需考虑评级费用,为了使投资者获得更多收益,投资者支付的评级费用应小于评级机构介入时的好企业家支付费用减去两倍的发行人支付评级费用。综上所述,信用评级机构的付费模式需根据市场环境和评级费用等具体情况进行动态调整,从而有效减少信息非对称问题,协调各方利益并促进债券市场可持续发展。