部分国家和地区碳达峰情况比较研究及对中国的启示

2022-12-05吴晗滕柯延路超君

吴晗,滕柯延,路超君

1.生态环境部核与辐射安全中心

2.中国环境科学研究院

碳达峰是指在人类生产生活中,二氧化碳排放量在一定时间段达到峰值、不再上升并呈下降趋势。工业革命以来,人类利用自然资源的水平不断提高,主要发达国家和地区经济得到迅速发展,煤炭、石油等化石能源的发现和利用提高了劳动生产率,但能源利用过程中产生大量的二氧化碳。20 世纪以来,极端气候频发,随着环境保护意识的兴起,人们认识到化石燃料排放的二氧化碳在大气中不断累积,已成为推动全球气候变暖的主要原因[1-2]。

1992 年,150 多个国家和地区共同签署《联合国气候变化框架公约》,就共同应对气候变化达成一致目标。1997 年,《京都议定书》对《联合国气候变化框架公约》的系列条款进行了进一步的约定。《京都议定书》旨在将大气中的温室气体含量控制在稳定水平,防止气候变化对人类和生物造成毁灭性伤害,它是世界历史上第一个有法律约束力的气候变化国际公约。2015 年,200 多个国家和地区在巴黎气候变化大会上签署《巴黎协定》,并一致认为气温升高给人类造成的影响远远高于早期预测,应对气候变化应当是持久的,人类必须把温升控制在1.5 ℃。

21 世纪以来,中国经济快速稳定发展,碳排放量处于持续上升阶段。2020 年9 月,国家主席习近平在第75 届联合国大会一般性辩论上宣布:“中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030 年前达到峰值,努力争取2060 年前实现碳中和。”实现碳达峰、碳中和是我国向世界作出的庄严承诺,彰显了我国在构建人类命运共同体上的责任与担当,也是一场广泛而深刻的经济社会变革。2021 年10 月,《2030 年前碳达峰行动方案》印发,其对工业、城乡建设、交通运输等领域降低二氧化碳排放进行了行动方案布置。目前,国内外不少学者关注于碳达峰碳中和,然而主要集中在各行业如何实现碳达峰及碳达峰路径的研究讨论上。基于此,对碳达峰国家的经济水平、产业结构、工业化城镇化水平、能源消费情况、政策支持等核心要素进行比较分析至关重要,结合我国能源消耗情况提出符合中国国情的发展清洁能源及绿色低碳转型建议,以期为中国推动实现碳达峰目标与碳中和愿景提供有益借鉴。

1 碳达峰国家和地区核心要素特征与经验

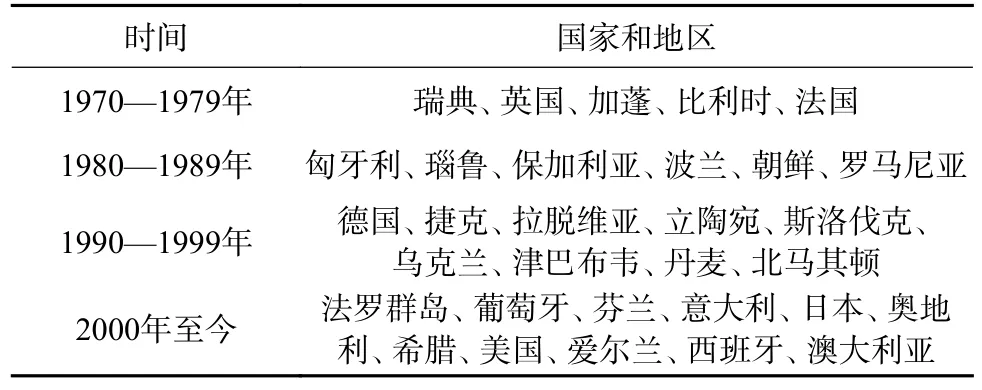

截至2020 年,全球约有50 个国家实现能源活动二氧化碳排放达峰,排放总量约占全球排放的36%[3]。其中包含几乎全部的欧盟成员国,一些发达国家如美国、俄罗斯、日本、加拿大、韩国、瑞士、英国、以色列、挪威等,以及部分发展中国家如巴西、厄瓜多尔、委内瑞拉等(表1)。

表1 主要国家和地区碳达峰时间Table 1 Time of carbon dioxide peaking in major countries and regions

1.1 经济水平

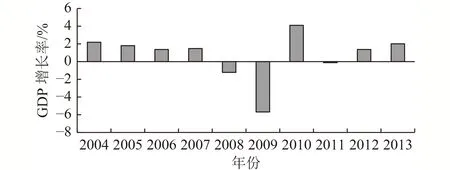

美国作为世界第一大经济体于2007 年实现碳达峰。1949—2007 年的60 余年间,美国能源消耗产生的二氧化碳排放量始终处于稳定增长状态。其中,1949—1962 年,每年能源消耗产生的二氧化碳均未超过30 亿t;19 世纪60 年代起,工业大规模发展,二氧化碳排放量快速增长,2006 年增长至近60 亿t,2007 年,达到60.03 亿t 的峰值,之后基本保持稳定,近几年逐年持续降低。美国在碳达峰前10 年时间里,GDP 保持在1.00%~4.75%的低速增长(图1)。

图1 美国碳达峰前10 年GDP 增长率Fig.1 GDP growth rate of the United States in the decade before carbon dioxide peaking

日本于2013 年实现碳排放达峰。自20 世纪70 年代起日本经济经历了日元贬值、股票地价大幅攀升的泡沫时期,随后进入了被称为“消失的十年”的持续低迷期。2002 年后,在国际市场需求持续提升的拉动下,日本经济有所改善,至2013 年达峰前,日本GDP 增长率为1.37%(图2),人均GDP 为3.6 万美元。

图2 日本碳达峰前10 年GDP 增长率Fig.2 GDP growth rate of Japan in the decade before carbon dioxide peaking

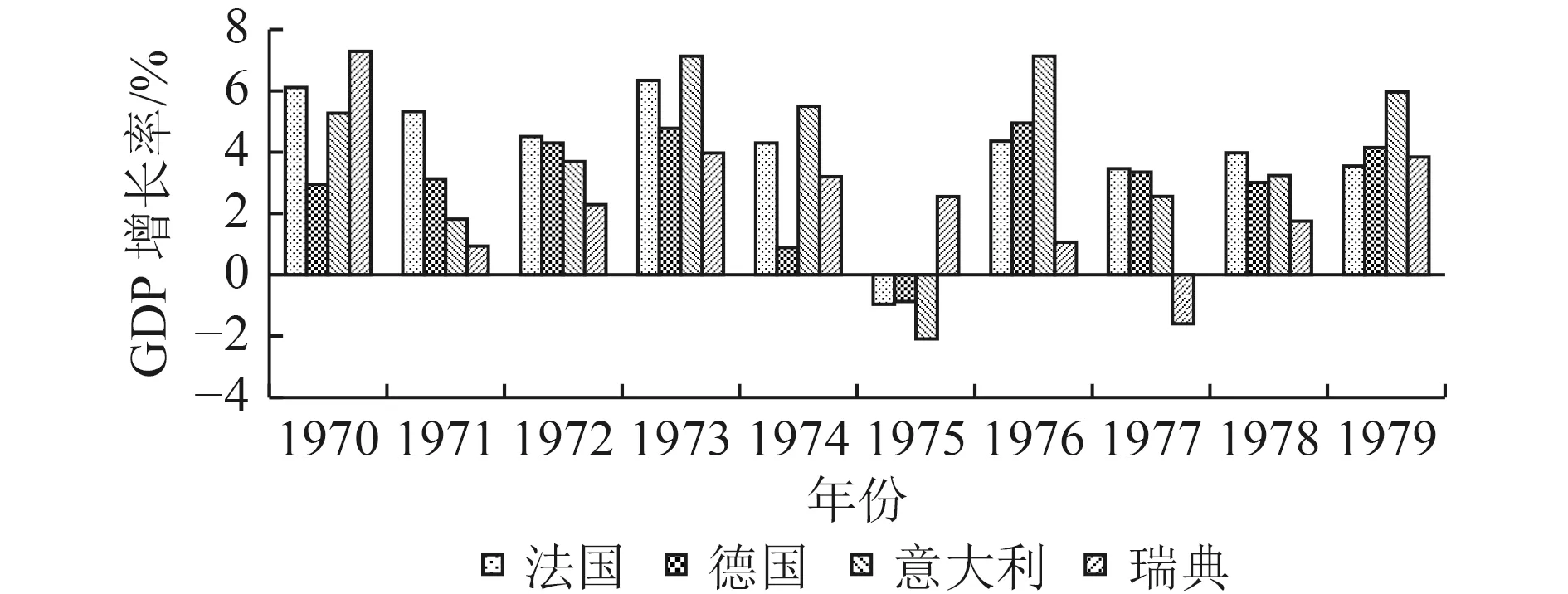

在碳达峰前的10 年里,排除1975 年世界范围金融危机的影响,欧盟主要国家GDP 始终保持在低速增长(图3)。

图3 欧盟部分国家碳达峰前10 年GDP 增长率Fig.3 GDP growth rates of some EU countries in the decade before carbon dioxide peaking

从经济水平看,大多数碳达峰国家和地区达峰时经济水平较高,人均GDP 在1 万美元以上,同时,经济处于低速增长、零增长或负增长阶段。1/2 以上国家二氧化碳排放环境库兹涅茨曲线在人均GDP达到3 万美元以上时到达峰值[4](图4)。美国、日本人均GDP 分别达到5.0 万和3.6 万美元,巴西达峰时人均GDP 相对较低,为1.5 万美元。中国2020 年人均GDP 为1.05 万美元,与多数国家和地区达峰时人均GDP 水平存在较大差距[5]。

图4 部分碳达峰国家和地区碳排放环境库兹涅茨曲线比较Fig.4 Comparison of Environmental Kuznets Curves of carbon dioxide emissions in some countries and regions with carbon dioxide peaking

1.2 产业结构

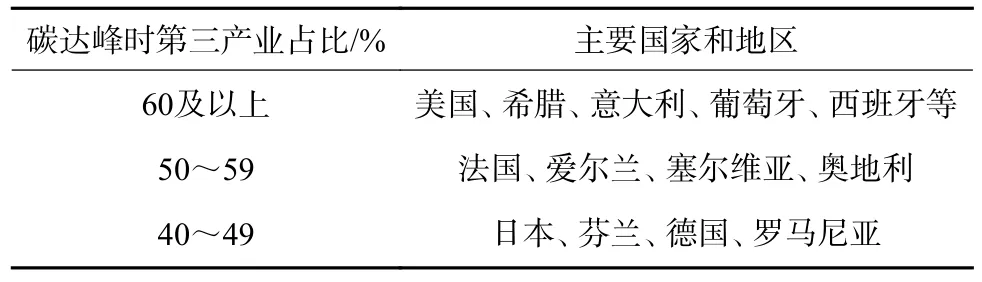

一般来讲,碳达峰不是各行业同时达到峰值,而是某些碳排放较高的行业先达到峰值,进而带动系列产业达到峰值。纵观世界各国,第二产业多为高耗能行业,绝大多数国家高耗能行业达峰时间较其国家整体碳达峰提前5~10 年甚至更早,且在达峰后第二产业占比稳步下降,第三产业占比逐步上升[6]。如美国在碳达峰时第三产业占比约为65.78%;德国钢铁、水泥等主要高耗能行业在1975 年左右达峰,能源活动在1979 年达峰,达峰后第二产业占比从1980 年的41%降至1990 年的37.3%和2000 年的27.7%。绝大多数国家碳达峰时第三产业占比在60%以上,这些国家大都处于后工业化时期,高能耗重化工业向境外转移,产业结构向高端发展。

英国、法国、比利时已于19 世纪70 年代实现了碳达峰。瑞典、挪威、芬兰等可再生能源资源禀赋优越且高度发达国家,其社会经济发展不依赖于化石能源,其中以瑞典为代表,其电力生产主要来自水电和核电[7-8]。总的来说,主要国家和地区碳达峰时第三产业占比较高,各国家略有不同,处于40%~60%(表2)。

表2 主要国家和地区碳达峰时第三产业占比Table 2 Proportion of tertiary industry in major countries and regions with carbon dioxide peaking

1.3 工业化城镇化水平及人口增长率

工业化城镇化水平和人口增长率对能源消费有重要影响。工业化城镇化发展虽然能够带来能源效率的提高,在一定程度上减少能源消耗,但同时,城镇的生产性能源消费明显大于农村,工业化城镇化水平的持续提升直接决定着居民生活能源消费的提升。人口增长率则决定着居民生活消费规模。2 种因素叠加会带来居民生活能源消费增长,从而推动能源消费提升。从工业化城镇化水平看,发达国家和地区碳达峰时已基本完成工业化、城镇化进程。且伴随全球产业分工,相当一部分高耗能工业和一般工业的制造加工环节转移到发展中国家,重化工业占比显著下降。碳达峰国家和地区达峰时城镇化率均在53%以上,且1/2 以上国家达到75%以上[9],后期达峰的非欧洲国家(主要有美国、日本、以色列、委内瑞拉、特立尼达和多巴哥、厄瓜多尔、巴西)均不低于80%。

各国家和地区在实现碳达峰时人口增长率略有不同,但均不超过1%。美国实现碳达峰时人口增长率略高,为0.92%;日本实现碳达峰时人口增长率较低,为−0.02%(表3)。

表3 主要国家和地区碳达峰时人口增长率Table 3 Population growth rate in major countries and regions with carbon dioxide peaking

1.4 能源消费情况

从能源消费情况看,碳达峰国家和地区达峰时能源消费强度多在1.0~4.7 t/万美元(以标准煤计,全文同),包括美国、日本、巴西在内的1/2 以上国家在2.1 t/万美元以下;87%的国家和地区达峰时煤炭在一次能源消费结构中占比低于40%,美国、日本均在23%左右,巴西仅为6%。美国国内能源消费占比依次为石油、天然气、煤炭、核能以及可再生能源。碳达峰前后,天然气消耗比例上升,水资源和核能等可再生能源消耗比例也上升,煤炭和石油消耗比例下降,能源结构不断优化。同时,在这一过程中,美国着力在制造业、钢铁行业、交通行业等重点行业大幅降低能耗,加之将劳动密集型产业转移至发展中国家,美国能源消费与碳排放在这一时期显著减低。

1.5 政策支持

1.5.1 法律法规体系较为完善

2008 年,英国制定《气候变化法案》(Climate Change Act),明确减少温室气体排放的若干内容。2019 年,德国制定《气候保护法》,确定2030 年实现温室气体排放总量较1990 年至少减少55%、2050年实现碳中和目标。2019 年联合国气候变化大会(COP25)上,欧盟发布了《欧洲绿色新政》(European Green Deal),提出在2030 年前,将碳排放量降低到1990 年排放量的50%,使欧洲在2050 年之前成为第一个实现碳中和的地区。

1.5.2 发布重点领域加速低碳转型计划

2016 年11 月,欧盟公布了一些立法提案,总结为“面向所有欧洲人的清洁能源”一揽子计划,该一揽子计划旨在明确欧盟成员国一些重点领域的低碳转型路线,如大幅度提升电力系统非化石能源占比,要求一些高耗能部门通过发展清洁能源实现低碳转型等。

1.5.3 民意基础较好

自欧洲后工业时期以来,绿色低碳转型理念不断深入人心,近年来随着欧洲生态绿党的逐渐兴起[10],人们对环境与生态的关注度持续上升。2019年欧洲议会选举中,奉行生态主义的绿党表现突出,由2014 年的50 个席位增至75 个席位。2020 年,法国选举前夕,民调机构的调查显示,47%的选民最为关心环境问题,50%的选民希望绿党主政自己的地区。正因如此,绿党在法国选举中成为最大赢家。这充分反映了民众对于绿色低碳发展理念的广泛拥护,极大促进了欧洲国家绿色低碳发展转型。

1.6 碳中和目标

目前世界上越来越多的国家和地区提出了无碳未来的愿景(表4)。根据联合国环境规划署《2020年排放差距报告》(2020Emissions Gap Report),有超过130 个国家和地区已经提出了零碳或碳中和的气候目标,这些国家和地区的碳排放总量约占全球排放总量的63%。约14 个国家和地区已正式向联合国气候变化框架公约秘书处提交长期低排放发展战略。以欧盟为代表的绝大多数国家和地区将碳中和时间定标在2050 年,而芬兰、冰岛等北欧国家更是将碳中和时间提前到2035 年和2040 年。

表4 承诺碳中和目标年的国家和地区Table 4 Target year of countries and regions committed to carbon neutrality

2 中国能源消费情况及对碳达峰进程的影响

2.1 历史情况

自中华人民共和国成立以来,能源消费年均保持7.8%的增长,至2020 年,中国一次能源消费总量为49.8 亿t,占全球的24.3%。中国能源消费增长可以分为2 个阶段:1)2000—2010 年,能源消费总量增加18.6 亿t,这一阶段为1998 年亚洲金融危机之后中国经济逐步恢复并快速发展期,主要依靠重工业促进发展,能源消费需求大幅增加。同时,能源消费粗放发展对生态环境的影响也逐步显现[11-13]。2)2010—2020 年,能源消费总量增加17.3 亿t(图5),这一时期可以理解为是能源消费粗放发展向高质量发展过渡的时期,单位GDP 能耗累计降低24.4%,相当于减少能源消费12.7 亿t,能源消费更清洁、更集约,能源生产结构更多元、更合理。清洁能源占比逐步提高,非化石能源对化石能源的替代作用显著增强,重点行业的核心科技突破为能源结构优化贡献了力量。目前我国工业化、城镇化进程仍未结束,能源消费必将在一定时期内持续保持增长。随着全面建设社会主义现代化国家新征程的开启,未来,中国将进入高质量发展阶段,生产稳步持续发展,科学技术水平大幅提高,产业结构和技术结构更加优化,能源利用率得到大幅提高。

图5 中国能源消费总量及预测Fig.5 Total energy consumption of China

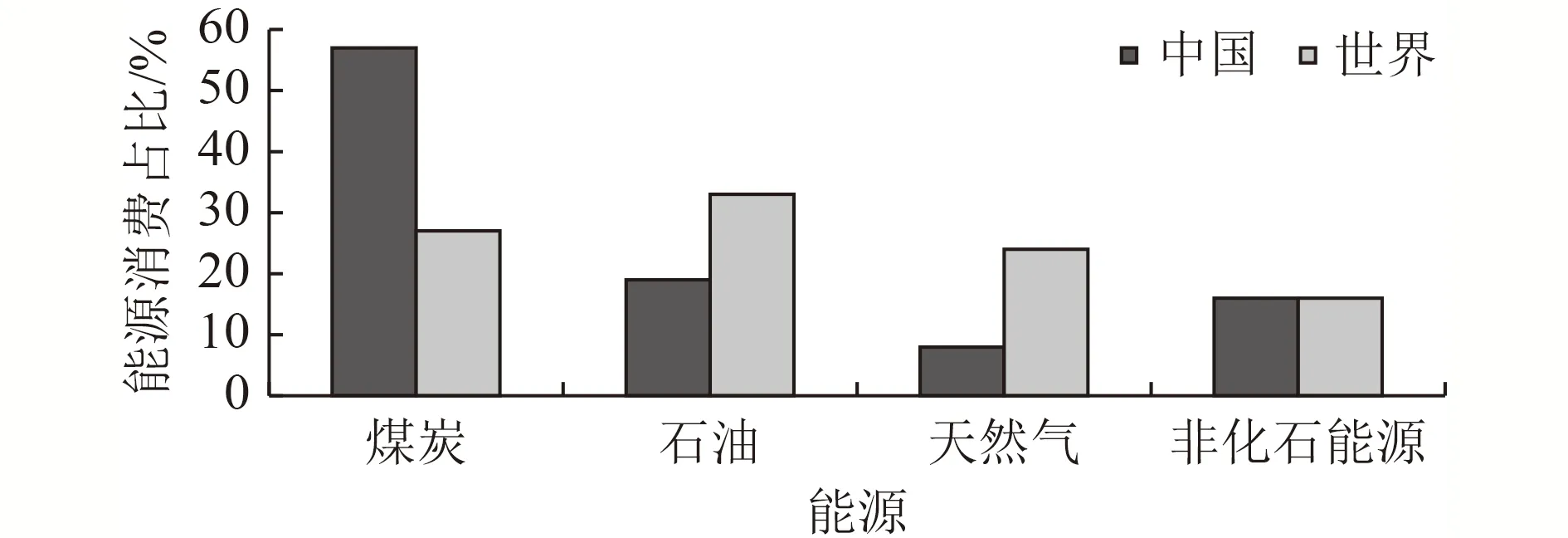

2.2 能源消费结构

中国是世界第一能源消费大国,从能源结构看,以化石能源为主。2020 年化石能源消费占比为84.1%,非化石能源消费占比为15.9%。化石能源中,煤炭消费占比较大,2020 年煤炭消费量40.4 亿t,占比为56.8%;石油消费量6.6 亿t,占比为18.9%;天然气消费量3 280 亿m3,占比为8.4%(图6)。有研究表明,

图6 中国与世界平均能源消费结构比较Fig.6 Comparison of energy consumption structure between China and the average data of the world

2020 年煤炭消费占能源消费总量的比例较2012 年降低10.8%,非化石能源占能源消费总量的比例较2012 年提高5.6%[14]。非化石能源占能源消费总量的比例目标已在2019年提前完成。可以预见的是,随着我国经济进入高质量发展阶段,煤炭的基础能源地位不会变,煤炭需求总量保持稳定。在全面实现碳达峰之前,通过优化能源结构、调整产业结构、发展非化石能源,煤炭消费占比将稳步下降,至2025 年达到50%~52%,非化石能源消费占比将大幅提升,达到26%左右。

2.3 各行业能源消费情况

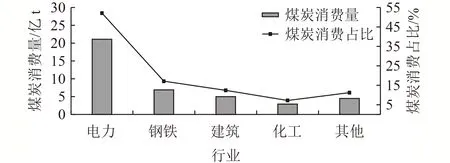

分行业看,煤炭主要用于电力、钢铁、建筑、化工等重化工业,占89%;成品油主要用于居民出行、客运等交通工具;天然气主要用于电力、城市燃气、工业燃料等行业,其中用于工业占比约63%,用于城市居民占比约37%。单就电力领域来讲,煤炭依然是未来10 年能源消费的主体,用电增长主要集中在居民生活、5G 基站及大数据等新型基础设施、其他服务业等方面,而这些新增用电与国计民生直接相关,属于刚性需求(图7)。2020 年我国非化石能源电力中,水电、核电、生物质发电、风电、太阳能发电分别占52.5%、14.2%、5.1%、18.1%、10.1%。在碳达峰目标要求下,核电等非化石能源占比目标能否如期实现,直接决定了2030 年前实现碳排放达峰的进程。

图7 2020 年分行业煤炭消费情况Fig.7 Coal consumption of various industries in 2020

3 国外碳达峰经验对中国的启示

3.1 加大力度推动经济产业结构调整

中国需以碳达峰、碳中和目标为导向,不断调整经济结构和转变发展方式,提前部署碳中和技术示范和产业化。关注电力、工业、交通和建筑等高耗能关键领域,出台重点行业碳达峰专项方案[15],并结合全国产业统筹布局,分区域实施差异化碳达峰管理[16-17]。同时,强化低碳技术系统集成和产业化能力,通过供给侧广泛应用各类节能提效行动措施和加强生产端物质循环利用、消费侧需求引导等多种措施,加快建设绿色零碳工厂、工业园区和供应链[18],加快推广超低能耗、近零能耗和零能耗建筑,建成绿色低碳、智慧高效的现代化交通体系,减少社会能源资源需求,提升经济产业的发展质量和发展效益。

3.2 构建清洁低碳安全高效能源系统

中国的能源结构较为单一,为实现经济社会发展和碳达峰等多重目标,在能耗强度下降到一定程度时,必须将能源结构调整作为主要降碳措施。非化石能源占比平均每年至少增加1 个百分点,到2030 年达到26%,才能够实现碳排放在2029 年达峰,但达峰很不稳定,将存在3~4 年的峰值平台期,年均碳排放减少量仅几千万t,相当于1~2 个重大建设项目的碳排放量,极易出现因重大项目集中布局建设等情况导致峰值延迟或反复冲高的现象。因此,中国必须积极推进能源结构转型,鼓励发展清洁能源和可再生能源,力争煤炭和石油消费分别在“十四五”“十五五”期间达峰,实现2030 年、2035 年非化石能源在能源消费中的占比分别达到26%和35%左右[19-20]。同时,深入推进核电等清洁能源比例,实现重点行业深度脱碳进而实现碳中和目标。

3.3 强化绿色低碳技术的研发创新

中国是世界上最完整的工业体系国家。为达到符合《巴黎协定》的减排量,中国碳排放量将以每年8%~10%的速度下降。中国2060 年碳中和目标的确定,要求提高能效、结构调整等措施对减排的贡献将逐步递减,而技术减排贡献将从2030 年前的40%~43%,逐步上升至50%以上。因此,低碳技术突破将成为中国碳中和目标乃至世界碳中和战略目标实现的核心驱动力。通过加快普及先进适用的节能低碳技术与生产工艺,从整体和系统角度大幅提高能源利用效率。通过淘汰常规燃煤发电,加快非化石能源降本提效发展以及与信息技术革命的深度融合,实现“源—网—荷—储”协调互用和电网结构的优化[21]。通过共同努力和广泛合作,加大绿氢、生物燃料等零碳技术研发和规模化应用,推动高效率、低成本二氧化碳移除技术的研发和应用,为实现碳中和目标提供有力支撑。此外,还需要加快开展碳中和技术发展路线图研究,构建零碳能源技术、低/零碳产业技术、固碳和负碳技术的碳中和技术体系,提出主要技术选择、发展路径和有关部署建议并开展动态评估更新,避免高位达峰。

3.4 有序推进碳排放权交易市场建设

2021 年7 月,中国发电行业碳排放市场开市交易,截至2021 年11 月,配额累计成交额已经突破10 亿元。下一步可以借鉴欧洲碳排放交易市场体系(EU-ETS)的成功经验,大力推进中国碳排放权交易市场建设,继续稳妥推进实现石化、钢铁等重点排放行业碳市场,完善中国碳市场秩序[22]。同时,继续加快完善绿色金融等市场体系,以促进绿色低碳转型为目标,加快推动气候投融资发展,加强对国家自主贡献重点项目和地方试点工作金融支持,支持合理利用境外资金投融资国内气候项目。完善金融机构气候和环境信息披露制度,加大环境基础设施补短板、清洁能源推广、传统产业转型、绿色产业培育等金融支持力度。

4 结论

(1)经济发展水平决定碳达峰时间。主要国家和地区碳达峰时经济水平较高,已基本完成工业化、城镇化进程,人口增长率较低。人均GDP 在1 万美元以上,1/2 以上国家和地区城镇化率达到75%以上。

(2)控制能源消费总量、提升能效、优化产业结构是实现碳达峰的重点。各国数据表明,主要国家和地区碳达峰前第二产业占比稳步下降,第三产业占比逐步上升。高耗能产业达峰时间较国家整体碳达峰提前5~10 年甚至更早,且在达峰后第二产业占比稳步下降,产业结构向高端发展。

(3)发展循环经济、推动科技创新是能源低碳转型、实现碳中和的持续动力。主要国家和地区在实现碳达峰目标后,继续围绕能源、工业、建筑、交通、消费等重点领域的减排技术需求,将核能等清洁能源发电等列为重点研发方向,加大国际前沿和竞争性科技项目投入,支持技术创新。

(4)中国碳达峰碳中和任务极重。从世界主要国家和地区碳达峰到碳中和的时间来看,德国、法国、英国等欧洲国家计划用时约70 年,美国计划用时约45 年,中国能源消费具有消费总量大、化石能源消费占比高、对外依存度偏高、消费总量增长快、能源效率总体偏低的特点,而中国从碳达峰到碳中和时间段仅约30 年,这意味着中国在碳达峰碳中和进程中,减排压力大、总量控制难、节能任务重,以及低碳转型任务艰巨。