海风排单量充足 经营压力却增加 招标量超预期等支持行业估值回升

2022-12-04胡靖聆

胡靖聆

在经历了去年的“抢装潮”后,今年的海上风电行业出现了业绩和估值的双重调整。在经营层面,海风板块公司应收账款周转压力有一定增加,特别是整机环节公司。

《红周刊》从风机上游零部件公司了解到,多家表示订单充足,海缆环节的公司产能已经排满,但许多订单尚未转化为业绩。业内人士向《红周刊》表示,受行业开工不足等因素影响,海风行业今年的业绩存在一定压力,但长期景气的预期依然在,比如今年的海风招标量超预期,成本端进一步降低等都给行业的持续增长提供了支撑。

在海风行业,三季度装机不及预期的信息依然扰动市场。对此,长期研究风电行业的新能源大爆炸首席分析师许立通向《红周刊》分析称,主要还是因为疫情反复,导致原材料供应不足,出货受阻,交付量低于规划量。加上原材料期货端有反复,尤其是10月中下旬后期货市场上涨了一波,引发市场对于现货价格提升,成本增加的担忧,尤其轴承、海缆类原材料占比高的环节。

对比上述现象,风电招标量却大超预期。据金风科技业绩展示材料,2022年一至三季度国内风机公开招标量76.3GW,同比增长82.1%,其中海上风电新增招标11.4GW,同比增长1040.0%。一般而言,招标量年内与下年的装机比例为“三七开”,即今年70%招标的风机,将在明年交付与并网。天风证券在研报中表示,结合今年的招标量,预计明年海风装机有望达10GW~12GW,同比增长100%~140%,2023年装机确定性强。

从海风整机环节来看,《红周刊》以投资者身份询问在手订单情况,东方电气证券部工作人员表示,没有专门统计过海上风电的情况。明阳智能证券部工作人员表示,截至三季度末,风机业务的在手订单是25GW。

从各主机厂中标价格来看,平均价格最低的是运达股份3306元/kW,最高的是金风科技4334元/kW,差价近1000元。对此,金风科技在调研纪要中提到,“第三季度风机价格整体还是比较平稳,近期出现几个比较低价的中标,主要是因为一些二三线整机厂前三季度订单数量不足,在看到大容量订单的时候会通过一些价格手段来获取,更多的是阶段性因素而非风机整体价格下探。”

在海上风电机组和海缆环节,《红周刊》以投资者身份从相关公司了解到,海缆环节的公司均表示订单充足,满负荷生产。其中,东方电缆证券部工作人员表示,三季报披露的在手订单数据是94.5亿元,排产到什么时候要去看具体每个合同的交付时间,有些在2023年交付,有些在2024年交付,目前产能都是排满的。中天科技证券部工作人员也表示,公司海缆基本上是满产的,24小时都在开工生产,因为还在接单当中,暂时还不清楚具体的排产到什么时候。

根据东方电缆公告,据不完全统计,年初至今公司新增海洋类中标近80亿元,其中220kV以上海缆占比较高,从订单交付周期看主要在2023年交付。截至三季度,中天科技海洋业务在手订单近60亿元,10月公司发布公告称,中标多项海上风电项目合计订单金额约11.28亿元。

同时,大兆瓦零部件的代表是新强联,公司在近期的机构调研纪要中提到,明年轴承的订单饱和。大金重工证券部工作人员表示,“公司只有蓬莱生产基地生产海上风电产品,蓬莱大金有50万吨产能,但是50万吨产能不可能全都生产海上风电产品,比重怎么调整是实时变化的。要根据蓬莱大金签单情况,根据客户要货情况去排产。如果客户还没要货,不会先生产出来,否则会占很大的库存。从签单来说,至少要提前半年签单,因为采购钢板周期至少要一个月才能到场,一般半年前我们就应该按照生产产能状况去提前签单。”

对于风电产业链各环节的订单状态,许立通认为,各大主机厂为了确保按时交货,很可能会锁定上游零部件产能。风电行业从业者“球哥看风”表示,“风电的各大主机厂当前最主要的任务是如何搞好和供应商的关系,如何在接下来的十几个月中让供应商保供。”

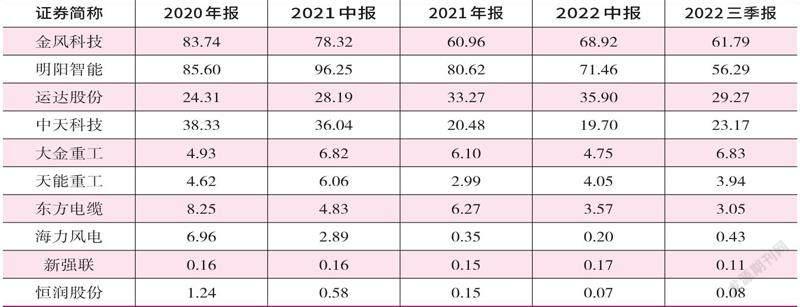

海风业务订单的增加应体现在合同负债中(预收款较少),不过《红周刊》观察到,从今年前三季度的情况来看,布局海电业务公司的合同负债增加的并不多,并且明阳智能的合同负债出现了明显的下滑(见表1)。

在东方电缆的一份调研纪要中,对于订单同比大幅增加,而合同负债一直下滑,公司解释称,“合同负债其实就是预收款,项目在签订合同,进入排产,会有部分预付款进入,公司产品交付发票开具以后,变成应收款,原来付款不再挂到合同负债中。从上半年获得的重大项目招投标来看,虽然有部分进入排产,但并不是所有在手订单已经全部进入排产,所以公司没有收到预收款。因此,前期合同负债相对应的预收款项目,已经从统计口径中剔除,而新增订单没有排产,没有获得预收款,合同负债下降。随着新增订单逐渐排产,合同负债也会随之变化。”

數据来源:Wind

数据来源:Wind

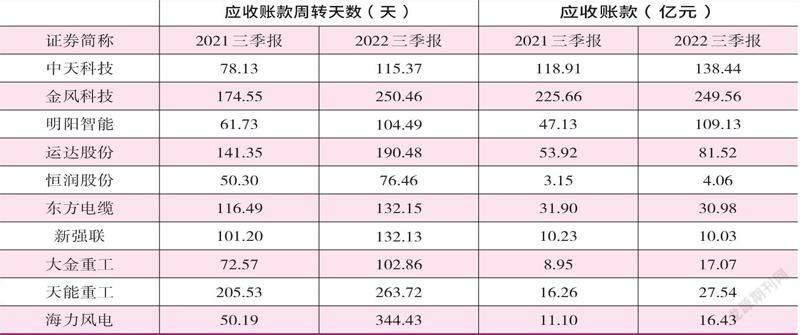

《红周刊》观察到,随着订单的增加,海风电力板块公司的应收账款也水涨船高,且供应商集中度高,经营效率有所下滑。相比较而言,今年三季度明阳智能的应收账款增速最快,达到130%,应收账款的周转天数从去年三季报的61.73天增加到104.49天。对此,明阳智能证券部工作人员表示,在同行业的可比公司中,不管是应收账款周转天数或者是应收账款的占比,还是一个比较良好的状态。对比其他整机厂的话,公司的应收账款应该不算是快的。并表示,应收账款有一些是之前的补贴项目,但是这一块已经非常少了,而且公司自己建的风场也在逐步的出售当中,风场出售这一块补贴的权利义务也都会进行出售、转让。

《红周刊》从其他整机厂看到,截至今年三季度末,金风科技的应收账款同比增加10.59%,不过应收账款周转天数从174.55天增加到250.46天,增加约75天;同期运达股份的应收账款同比增加51.18%,应收账款周转天数增加49天(见表2)。

对于应收账款的周转情况,运达股份在今年中报的交流中提到,“民企电站相对中国风电开发量比较强,地方民企的实力比较强,不用太担心他们的还款能力;0-6个月短期内收有点困难,但不是说收不回来,只是6个月以上的晚收。”

据了解,由于风机越做越大,交付周期在缩短。海上一般2~3个月交付,运输大概两周,到最后并网大概两个月左右时间,一共需要4~5个月。《红周刊》注意到,有公司因为疫情等原因导致延迟交付,影响当年业绩。其中,东方电缆3月份中标青洲四项目13.9亿元订单,原预期7~10月份交付,但青洲四项目8月开工,导致海缆交付延后,预计交付错后至2023年。因此,导致公司三季度交付低于预期3亿~5亿元,预计四季度交付同样受到影响,全年利润会有所影响。

多位业内人士表示,“目前整个海上风电产业链其实日子都不好过。”除了业绩不及预期外,该产业链的公司也经历了一波杀估值的过程。有新能源赛道的职业投资人向《红周刊》表示,在抢装潮过后便降低了对海风板块的跟踪。

相比行业人士的悲观,保银投资向《红周刊》指出,“短期海风的业绩承压,三季度风电行业的业绩不及预期,一是受到交付节奏影响,去年是海上风电补贴的最后一年,发生了抢装的现象,导致去年基本上没有新的招标,反映到今年就是开工比较少;二是由于疫情的原因,工厂和工地的开工时断时续,对生产的进度造成了很大的影响;三是由于大宗商品仍处高位,拉低了行业的收益;四是海风还处初期发展阶段,所以在风电标的中营收占比并不高。”

数据来源:Wind

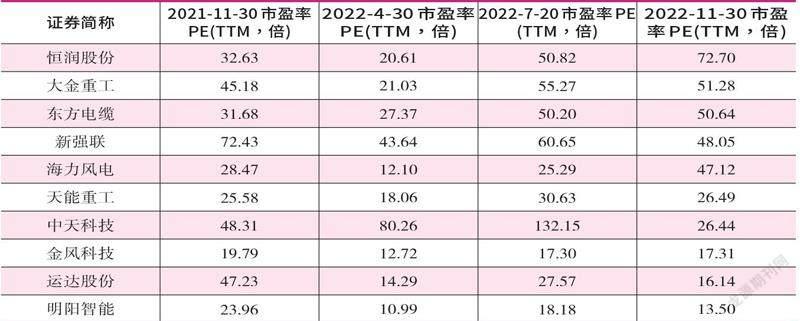

在二级市场,布局海风业务的部分上市公司估值今年以来起伏较大。《红周刊》梳理Wind数据显示,对比2021年11月30日和2022年4月30日,其中估值下滑较多的是运达股份和新强联,运达股份的估值从47.23倍杀到14.29倍,新强联的估值从72.43倍杀到43.64倍。在4月底到7月底,该板块的公司估值进行了一波拉升,其中中天科技的估值拉升最多,从80.26倍增加到132.15倍。

对于海电公司的估值表现,许立通向《红周刊》表示,当前风电的估值水平非常合理,申万风电设备指数PE(TTM)历史高位平均PE(TTM)高达48倍,现在也就25倍左右,处于比较低的水平。可以看到,目前在布局海电业务公司中,估值较低的是整机环节的上市公司,其中明阳智能最低,为13.5倍,去年同期为23.96倍,估值相差接近一倍,即使明阳智能一二季度业绩增长超预期,净利润分别同比增加417.06%和129.65%,但对股价和估值几乎没有促进作用(见表3)。

在公募基金层面,《红周刊》梳理布局海风业务的部分公司基金持股情况,Wind数据显示,对比今年三季报和去年三季报的数据,从基金持股数量来看,其中增持最多的是海缆环节的中天科技和东方电缆。另外,有5只公募基金新进海力风电的前十大股东,相比去年底增加了4只。

对于基金之于风电的布局,许立通指出,公募基金的持仓处于比较低的水平,并没有因为这两年新能源行业的火爆而大幅提升,相比光伏行业差距巨大,后续“风”来了,公募基金将不得不扮演“追风者”。

保银投资向《红周刊》表示,长期看好海风板块的投资机会。相对于陆风,海风的运行时间更长,同功率的风机发电更多,且风速更高的海上更适宜大型化,此外,风机具有占地少、沙尘少、电量大、无尘污染等优点,是一种非常适宜于大规模发展的能源。此外,我国海风资源广泛,我国拥有18000多公里的海岸线,分布在东南沿海发达城市,如广东、浙江、江苏、上海、山东、福建等,这些地區对能源的需求比较大,但能源禀赋较低,随着风机单位造价的逐步降低,以及地方补贴接棒国家补贴,海风平价推动风场建设需求,未来海风建设将会是一个巨大的、增速飞快的市场。

除了需求端的积极因素外,许立通表示,风电成本端也值得注意。“风电上游原材料,如铁矿石、钢材、环氧树脂、铸造生铁和铜等大宗价格持续降价,铁矿石价格指数较年内高点下降42%,钢铁下降24%,环氧树脂下降43%,铸造生铁下降30%,铜价下降14%。2023年风电零部件成本将得到明显缓解,行业利润增长确定性大大提升。不过,假如2023年全球经济迎来复苏,全球大宗商品涨价,风电就要遭遇成本压力。”

国金证券研究所姚遥表示,明年风电装机、招标、业绩兑现有望三高,国内海风平价加速,长期渗透率提升叠加装机周期性转向成长,驱动风电板块行情持续。长周期景气明确,零部件龙头盈利有望随着原材料跌价持续释放。(本文提及个股仅做分析,不做投资建议。)