创新补贴、风险承担与创新质量

2022-12-04方丽婷张冠兰

方丽婷 张冠兰

(1.福州大学经济与管理学院,福建福州 350108;2.福州大学数学与统计学院,福建福州 350108)

一、引 言

随着中国经济社会发展步入新常态,过去依赖于简单生产要素的粗放型经济增长模式已难以为继,推动创新驱动发展成为新时代我国经济优先战略。2018年4月,中兴通讯被美国重启禁购令事件敲响了我国自主研发的警钟。自主研发能力是企业增强核心竞争力、保持国内外市场竞争优势的关键。创新不确定性强、失败率高、耗费周期长,需要大量的资金支持(1)Hottenrott H.and B.Peters,“Innovative Capability and Financing Constraints for Innovation: More Money,More Innovation?”,The Review of Economics and Statistics,vol.94,no.4(2012),pp.1126-1142.,致使企业在创新活动上容易遭受融资困境。而高质量研发创新活动对时间、资金、技术、人员等方面的要求更为苛刻,不确定性因素急剧增加,企业面临的挑战更艰巨。近年来我国企业研发支出虽不断增加、专利申请数逐年攀升,但技术含量最高的发明专利并不占据重要位置,而是以实用新型专利和外观设计专利为主,出现“重数量,轻质量”的现象,创新产出质量并不高。

我国企业创新能力与政府颁布实施的一系列财政补贴和税收政策密切相关,在其中专门投入运用于企业创新的创新类政府补贴的激励效果尤其引起了广泛关注。关于政府补贴对企业创新的激励作用,学术界存在不同的观点。一部分学者强调激励效应,即政府补贴能分配足够资源进行企业研发,降低创新风险,显著促进企业自主研发,提升企业创新产出和创新绩效。(2)陈玲、杨文辉:《政府研发补贴会促进企业创新吗——来自中国上市公司的实证研究》,《科学学研究》2016年第3期。(3)杨亭亭、罗连化、许伯桐:《政府补贴的技术创新效应:“量变”还是“质变”?》,《中国软科学》2018年第10期。(4)杨洋、魏江、罗来军:《谁在利用政府补贴进行创新——所有制和要素市场扭曲的联合调节效应》,《管理世界》2015年第1期。另一部分学者则认为企业为获得政府扶持,会迎合补贴政策增加企业“策略性创新”。创新“数量”虽得到增加但创新“质量”并未提升,实质上抑制了企业创新行为,存在挤出效应。(5)黎文靖、郑曼妮:《实质性创新还是策略性创新——宏观产业政策对微观企业创新的影响》,《经济研究》2016年第4期。除此之外,还有学者指出政府补贴与企业产品创新之间存在“适度区间”,即只有适度的补贴才能发挥激励作用,高额的补贴会抑制企业创新活动。(6)毛其淋、许家云:《政府补贴对企业新产品创新的影响——基于补贴强度“适度区间”的视角》,《中国工业经济》2015年第6期。以上针对政府补贴与企业创新关系的研究之所以未形成统一意见,首先是相关文献只关注政府补贴对企业创新的总体影响,忽略了可能存在的如企业产权性质、行业技术特征差异、外部市场环境等异质性研究;再者是政府补贴与企业创新的作用机制研究尚未成熟,而两者并非只存在单一路径,不同的传导路径会产生不同的结果。

本文选择风险承担作为中介变量主要考虑到创新活动的高风险性。高风险制约着企业创新意愿,而企业创新意愿的强弱关系着创新活动的开展与否。尽管已有文献对于政府补贴与企业创新的相关关系做了大量研究,但较少涉及创新补贴对创新质量的影响及具体作用机制。既然政府补贴旨在激励企业创新,那么创新补贴作为一种稀缺性创新资源,具体实施效果如何?能否有效促进企业高质量创新?创新补贴是否能通过企业风险承担水平提高创新质量?综上,本文创新性地从风险承担角度出发,分析创新补贴与创新质量之间的关系并深入探究风险承担在其中发挥的作用,为政府补贴与企业创新的不确定性关系提供新的解释路径,同时也为企业实现创新补贴高效配置与提高企业创新绩效提供了积极建议。本文的边际贡献有:(1)区分创新补贴和非创新补贴,剔除非创新补贴的影响,使研究更具有针对性。不同于以往侧重于创新成果数量的研究,本文深度考察创新补贴对创新质量的影响,拓展了创新补贴作用的研究文献。实证创新补贴对创新质量的滞后激励作用,为政府引导企业进行高质量创新提供了更多的数据支持。(2)构建创新补贴对创新质量的具体作用机制,从企业风险承担水平入手,证明风险承担水平在中间发挥了部分中介效应,这一研究为全方位评估创新补贴对企业创新绩效的政策效果提供了参考。

二、理论分析与研究假设

(一)创新补贴与创新质量

科学技术是第一生产力,创新是引领发展的第一动力,但现有关于企业创新的研究主要集中在“量”而非“质”上。企业创新过程可分为创新投入和创新产出两部分,创新投入主要指研究开发费用,创新产出主要指企业开发新产品的销售收入和专利数量,以上指标都是注重创新数量的衡量。由于发明专利相对于实用新型和外观设计而言具有更高的技术含量和创新价值,少数研究用发明专利数量衡量创新质量(7)Tan Yongxian, Tian Xuan, Zhang Xinde, Zhao Hailong, “The real effect of partial privatization on corporate innovation: Evidence from China's split share structure reform”,Journal of Corporate Finance,vol.64(2020),(prepublish).,另有部分文献根据专利引用次数(8)Hsu Po-Hsuan, Tian Xuan, Xu Yan, “Financial development and innovation: Cross-country evidence”, Journal of Financial Economics,vol.112,no.1(2014),pp.116-135.、专利知识宽度法(9)张杰、郑文平:《创新追赶战略抑制了中国专利质量么?》,《经济研究》2018年第5期。(10)李宏、王云廷、吴东松:《专利质量对企业出口竞争力的影响机制:基于知识宽度视角的探究》,《世界经济研究》2021年第1期。衡量创新质量。总体而言,目前企业创新衡量方法注重创新数量而忽视创新质量。而仅从创新数量视角研究政府补贴与企业创新关系存在局限。一方面,专利数量纳入地方政府绩效考核中,各级地方政府出台了各种专利资助政策,但中国专利申请量爆发式增长却没有实质性推进企业技术创新能力(11)张杰:《中国专利增长之“谜”——来自地方政府政策激励视角的微观经验证据》,《武汉大学学报》(哲学社会科学版)2019年第1期。,反而催生出“创新假象”和专利“泡沫”。另一方面,政府研发补贴一般发生在创新项目开展前期,企业存在敷衍最终验收工作的行为(12)史洁琼:《政府研发补贴对企业研发投入的效应研究——基于中国上市公司的实证分析》,《企业经济》2020年第8期。,创新产出效率低下;并且政府在选择补贴对象中也存在固定思维,偏向于创新成果多的企业,未深入了解创新项目与企业的匹配度。当前中国经济处于由高速增长向高质量发展模式转变的关键时期,如何加速高质量创新成为重中之重。

由于创新补贴和非创新补贴并没有明确的区分标准,现有的政府补贴与企业创新关系研究中可能混杂了非创新补贴的影响,此类研究无法再准确体现创新补贴与创新质量的具体关系。经过梳理发现,创新补贴与创新产出的关系研究主要集中在政府补贴的激励作用上。郭玥发现创新补贴能够激励企业自主研发并提高实质性创新产出,非创新补贴与创新无明显相关性。(13)郭玥:《政府创新补助的信号传递机制与企业创新》,《中国工业经济》2018年第9期。杨晓妹等发现创新补贴的激励作用存在门槛效应,在创新补贴投入过程中,低质量创新比高质量创新率先得到创新激励,且激励效应显著高于后者。(14)杨晓妹、刘文龙、王有兴:《政府创新补贴与企业技术创新——兼论补贴合理区间》,《财贸研究》2021年第10期。根据资源依赖理论分析,创新补贴为研发投入带来了现金流,缓解了企业创新活动前中期的资金压力,降低了企业对外部资源的依赖程度,一定程度上改善了融资约束困境。(15)杰弗里·莫佛、杰勒尔德·R.萨兰基克:《组织的外部控制——对组织资源依赖的分析》,北京:东方出版社,2006年,第2页。同时,政府对企业研究开发能力的认定,吸引了更多的投资者支持企业研发创新,增加了外部资金供给。充足的资金源激励企业持续创新,推动企业进行有效、高质量的创新研发,提升创新质量。

基于以上分析,本文提出研究假设H1:创新补贴会促进企业创新质量。

(二)创新补贴、风险承担和创新质量

高收益往往伴随着高风险,企业只有具备一定的风险承担能力才能在市场竞争中占据一席之地。张娆等研究表明政府补贴能够提高企业风险承担水平。(16)张娆、路继业、姬东骅:《产业政策能否促进企业风险承担?》,《会计研究》2019年第7期。一方面,企业若获得政府创新补贴,表明企业相关创新项目通过了政府的技术审查,获得政府的肯定和支持。当前大多数创新项目属于政府大力扶持发展范围,存在巨大的发展潜能,成功的几率很大,某种程度上降低了企业创新活动的失败风险。另一方面,创新补贴不仅能直接增加企业的现金持有量,而且能作为一种利好信号,间接吸引外部投资者注资。现金流的增加能为管理者在投资决策项目中带来信心,转变风险态度,提高企业风险承担能力。值得注意的是,孔东民等(17)孔东民、刘莎莎、王亚男:《市场竞争、产权与政府补贴》,《经济研究》2013年第2期。、高翔和独旭(18)高翔、独旭:《政府补贴、政府治理能力与出口企业风险承担》,《财贸研究》2017年第12期。与之持相反的意见,认为政府补贴过程中会出现贪污腐败与寻租行为,导致资源错配和低补贴效率,挤占内部创新性资源,最终致使补贴政策失效,降低企业风险承担能力。

由于创新资源最终分配决策与管理者息息相关,因此管理者的风险承担能力对创新活动具有重要影响。根据相关研究,风险承担水平较高的管理者更可能选择高风险的创新项目,会主动寻求和抓住机会,提高创新绩效。(19)张峰、杨建君:《股东积极主义视角下大股东参与行为对企业创新绩效的影响——风险承担的中介作用》,《南开管理评论》2016年第4期。企业风险承担水平越高,越会选择周期长、风险高、高质量这类能带来巨额利润的创新项目。在创新研发过程中,风险承担水平高的企业能承受各种不确定性,致力于突破和创新,提高创新质量。(20)刘华、杨汉明:《风险承担与创新绩效——基于股权激励调节作用的考察》,《现代财经》(《天津财经大学学报》)2018年第1期。但当企业风险承担水平超过一定范围时,选择的项目过于冒险,失败的几率大大增加,将不利于创新。

综上可知,政府补贴会影响企业风险承担能力;而创新投资项目高风险的特征需要资金不断输入,对企业风险承担能力有着极高的要求。严若森等(21)严若森、陈静、李浩:《基于融资约束与企业风险承担中介效应的政府补贴对企业创新投入的影响研究》,《管理学报》2020年第8期。、尚洪涛和房丹(22)尚洪涛、房丹:《政府补贴、风险承担与企业技术创新——以民营科技企业为例》,《管理学刊》2021年第6期。研究发现,风险承担水平在政府补贴与企业创新激励中发挥了中介效应。

基于以上分析,本文提出研究假设H2:企业风险承担能力在创新补贴与企业创新质量之间发挥了中介效应。

三、研究设计

(一)模型设定

本文借鉴温忠麟等提出的中介效应模型(23)温忠麟、张雷、侯杰泰、刘红云:《中介效应检验程序及其应用》,《心理学报》2004年第5期。,建立以下计量模型对研究假设进行检验:

(1)

(2)

(3)

其中,Patent_knowledgei,t表示企业i在第t年的创新质量,Subsidyi,t表示企业i在第t年的创新补贴,Riski,t用来衡量企业风险承担能力,Controls为本文的一系列控制变量。考虑到政府补贴对企业行为影响的滞后性,相关变量均滞后一期。γt表示年份固定效应,δp表示省份固定效应,ξf表示行业固定效应,εit为随机误差扰动项。模型(1)、模型(3)中因变量是连续取值的截断数据,取值范围在[0,1),采用Tobit模型进行估计。模型(1)检验创新补贴对创新质量的总效应,在α1显著的情况下,再采用模型(2)和模型(3)进一步检验。模型(2)关注系数β1的符号和显著性,检验创新补贴对企业风险承担水平的影响。模型(3)是加入风险承担水平后检验创新补贴对创新质量的影响。此时若β1和γ2均显著,说明存在中介效应,此时若γ1显著,说明风险承担水平发挥部分中介作用;若γ1不显著,则说明风险承担水平发挥完全中介作用。若β1和γ2至少有一个不显著,则需要做Sobel检验。

(二)数据来源

本文选取2007—2020年全部A股上市公司为研究样本,对原始数据按照以下标准进行筛选:(1)剔除ST、PT、金融行业的上市公司;(2)剔除资产负债率超出[0,1]、创新补贴小于0的样本;(3)剔除主要变量缺失的样本;(4)剔除上市时间不足3年的上市公司;(5)剔除连续经营周期不足3年的上市公司。最终得到3188家上市公司,共计27837个年度非平衡面板观测值。企业专利数据来源于CNRDS数据库,宏观数据来源于国家统计局各年度的《中国统计年鉴》,其余数据均来源于CSRMAR数据库。为减少异常值对于实证结果的影响,对连续型变量进行99%分位和1%分位的缩尾处理,另外采用企业层面的聚类标准误对模型回归估计的标准误进行修正。

(三)变量选取

1.被解释变量

创新质量(Patent_knowledge)。参考李宏等的衡量方式(24)李宏、王云廷、吴东松:《专利质量对企业出口竞争力的影响机制:基于知识宽度视角的探究》,《世界经济研究》2021年第1期。,根据各个专利主分类号中所蕴含的有效信息,采用知识宽度法计算相关代理指标。国际专利分类(IPC)的格式为“部—大类—小类—大组—小组”,以WIPO的绿色专利分类标准中固体燃料中的“C10L5/40”为例,首字母范围为A—H,代表了8个大部,第2—3个数字表示大类,第4个字母表示小类,而小类类号+“1—3位数字”+“/”+“00”表示大组类号,该专利的大组类号为“C10L5/00”。若直接采用企业专利所包含的主专利号数量测度专利质量并不能区分其内部差异,如一家企业拥有的三个专利,主分类号分别为C10L5/40、C10L6/41、C10L7/42,另一家的三项专利的主分类号则为C10L5/40、C10L5/41、C10L5/41,可以看出第一家企业的专利涵盖了三个不同的大组,专利质量明显要高于第二家。但如果直接计算专利主分类号数量,两者之间没有任何区别,故参考赫芬达尔指数(HHI)的计算思路(25)Rosell Carlos,Agrawal Ajay,“Have university knowledge flows narrowed?”, Research Policy,vol.38,no.1(2008), pp.1-13.,在大组层面上定义企业专利知识宽度为:

(4)

其中,Zimt为企业i截至t年在m大组下专利的累计数目,Zit为企业i截至t年在全部大组下专利申请的累计数目。Patent_knowledgeit的值越大,说明企业专利质量越高。值得注意的是,IPC分类只应用于发明专利和实用新型专利,外观设计专利采用另外的分类体系——洛迦诺分类。相对于前两种专利,外观设计专利体现的创新水平较低,不能较好体现创新过程运用知识的复杂程度,故只采用发明专利和实用新型专利计算企业创新质量。

2.解释变量

创新补贴(Subsidy)。用创新补贴占营业收入的比重衡量企业所受补贴程度,非创新补贴由政府补贴总额减去创新补贴计算得到。政府创新补贴是在CSRMAR数据库的“政府补助”明细科目中筛选关键词,逐一甄别进行加总得出的。借鉴郭玥(26)郭玥:《政府创新补助的信号传递机制与企业创新》,《中国工业经济》2018年第9期。、储德银和刘文龙(27)储德银、刘文龙:《政府创新补贴、企业文化与创新绩效》,《经济管理》2021年第2期。的研究成果,创新补贴的关键词如下:第一,关于技术创新,如在明细项目说明中出现的“创新”“科技”“技术”“开发”“研究”“研发”“技改”“改造”“科学技术”等;第二,关于企业创新结果,具体包括“发明专利”“知识产权”“专利申请资助”“专利奖励”等;第三,关于创新人才及创新合作项目,如“英才”“储才”“专家”“产学研”等;第四,关于国家政策,如“863”“火炬”“瞪羚”“星火”“海鸥”等;第五,关于生物医药技术研制,如“疫苗”“抗体”“菌”“霉素”等;第六,关于智能电子技术研发,如“智慧”“智能”“纳米”等;第七,其他创新类补贴。

3.中介变量

风险承担(Risk)。参考John等(28)Kose John,Lubomir Litov,Bernard Yeung,“Corporate Governance and Risk-Taking”,The Journal of Finance,vol.63,no.4(2008),pp.1679-1728.、毛其淋和许家云(29)毛其淋、许家云:《政府补贴、异质性与企业风险承担》,《经济学(季刊)》2016年第4期。的研究,用盈利的波动性来反映企业风险承担,具体来看,用经行业与年度调整后资产收益率(息税前利润与期末总资产的比值)的三年滚动标准差表示企业风险承担,具体如模型(5)所示。

(5)

4.控制变量

本文选取以下变量作为控制变量。企业年龄(Age):样本观测时间减去企业成立时间后加1取自然对数;企业规模(Size):企业年末总资产的自然对数;成长机会(Tq):托宾q值,企业市值与账面价值的比值;盈利能力(Roa):企业净利润与总资产平均余额比值;固定资产比率(Tang):企业年末固定资产总额除以期末总资产;股权集中度(Top1):企业第一大股东持股比例;行业竞争度(HHI):行业内的赫芬达尔指数,利用单个公司营业收入计算其所占行业市场份额;所在地经济水平(GDP_ave):用企业所在地的人均GDP的自然对数表示。此外,在回归中设置了年份、行业和地区的虚拟变量,以控制不随年度、行业和地区变化的其他因素。

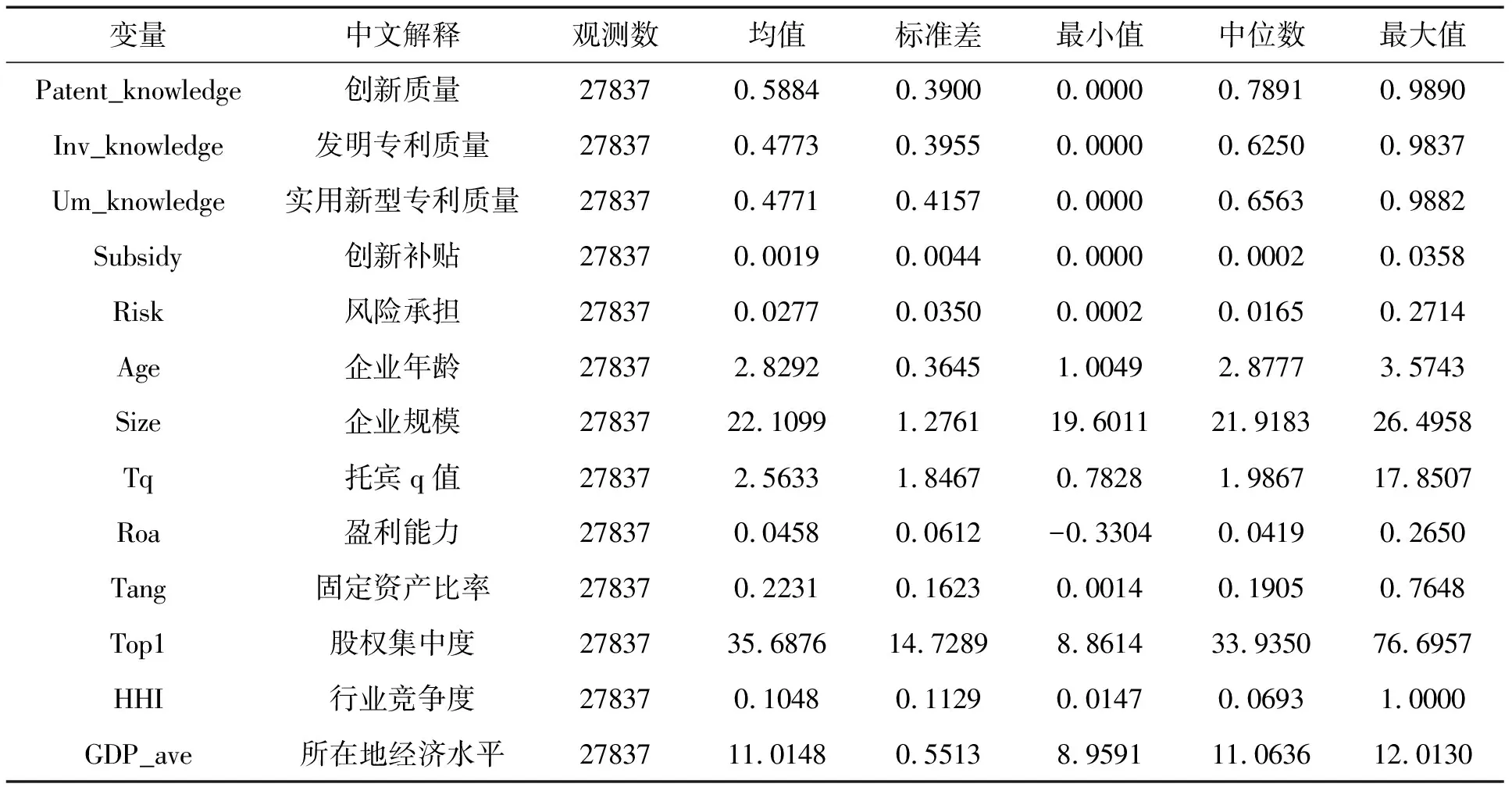

(四)变量描述性统计及分析

表1报告了主要变量的描述统计结果,从中可以看出上市企业创新质量总体平均水平较高,但波动较大,仍有上升空间,且确实存在专利质量良莠不齐的现象。发明专利整体上而言比实用新型专利质量略高且波动偏小。创新性补贴呈现出右偏分布,近半数企业未获得创新性补贴。企业总资产收益率平均为4.6%,企业固定资产比率平均为22.3%,第一股东持股比例平均约为36%。样本企业的企业年龄、成长机会、股权集中度等都存在较大的差异,可能影响企业创新活动行为。

表1 主要变量的描述性统计

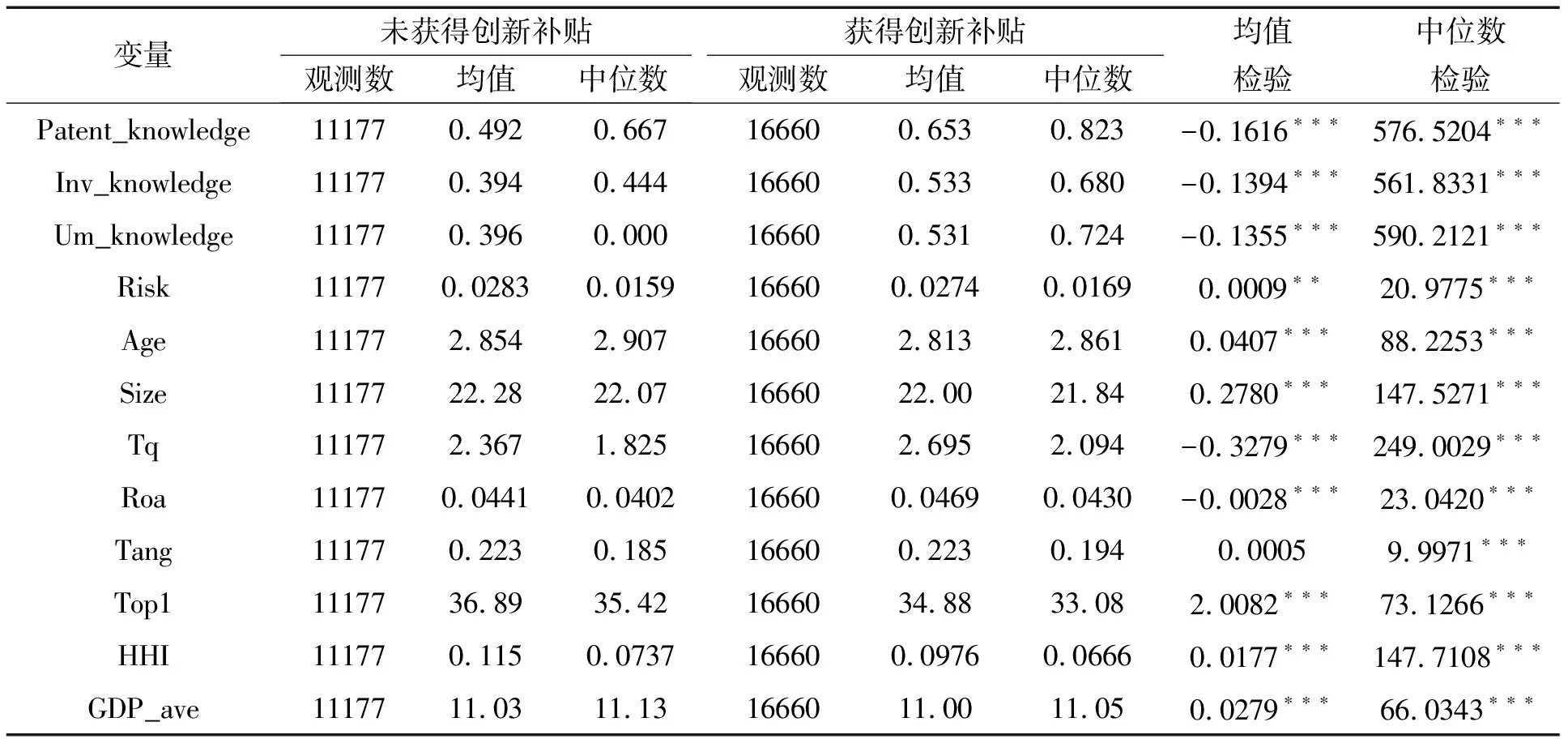

按照企业是否获得创新补助进行分组,对变量进行差异性检验,具体检验结果如表2所示。可以看出,两组大多数变量的均值差异和中位数差异检验在1%的水平上显著。通过对比两组创新质量的均值和中位数可知,获得创新补贴企业的创新活动产出质量显著高于未获得创新补贴的企业。对比两组样本的控制变量,发现获得创新补贴的企业偏于成长型,但企业的盈利能力和成长机会相对偏高,股权集中度和行业竞争度偏低。绝大部分控制变量的差异性检验显著,侧面反映出本文控制变量的选取是合理的。

表2 变量均值检验和中位数检验

四、实证结果分析

(一)创新补贴对创新质量的影响机制分析

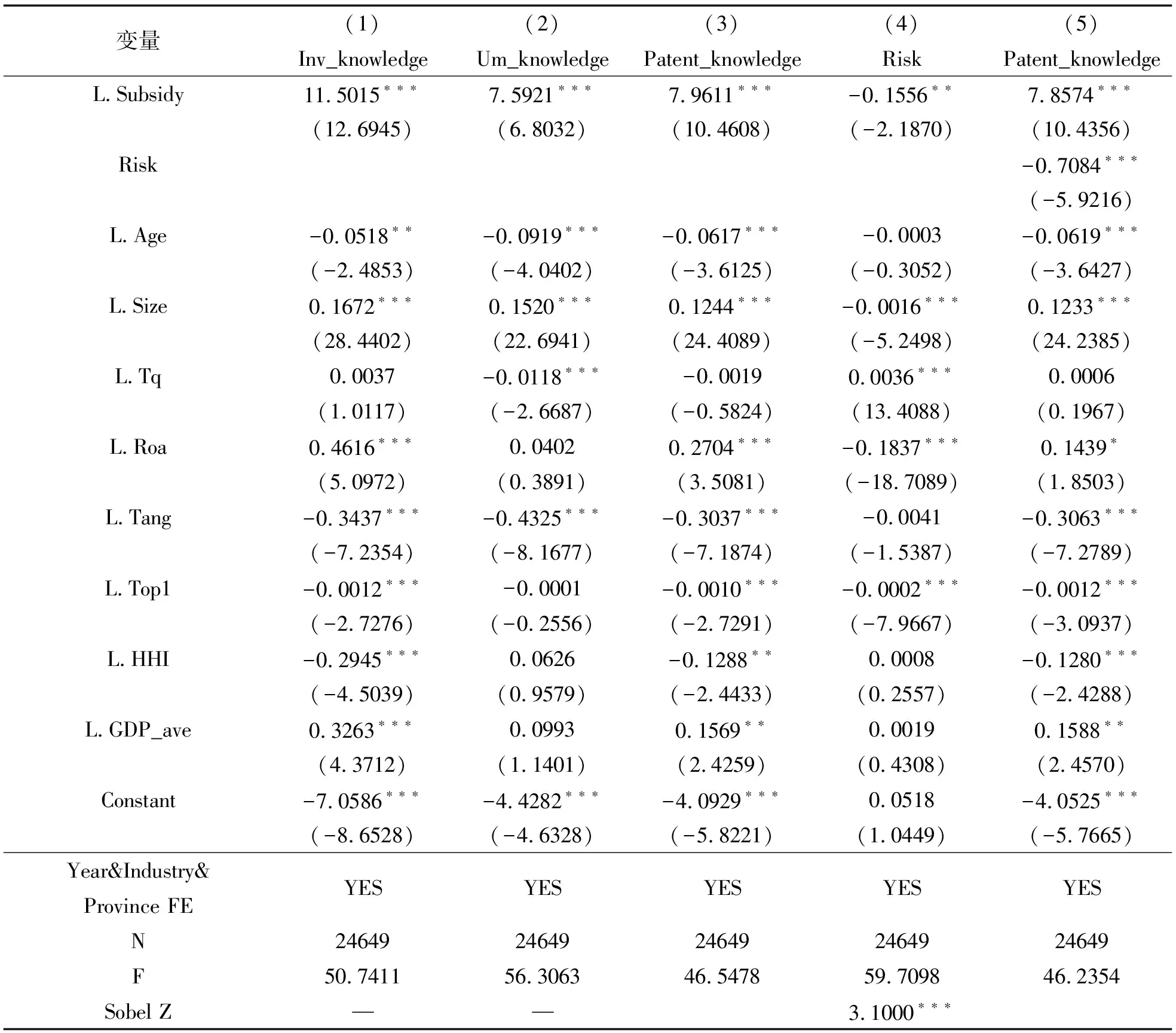

表3的(1)—(3)中的被解释变量创新质量分别运用了不同度量方法进行分析,可以发现创新补贴的估计系数均显著为正,表明创新补贴不仅能激励发明专利质量的提升,也能带动实用新型专利质量的提高,促使企业创新质量的有效提升。这是因为创新补贴为企业增加现金持有量和流动性,一定程度上降低了项目投资风险,缓解了企业高额的外部融资成本,进而正向影响了企业创新行为,研究假设H1得到验证。至于控制变量,可知企业规模、盈利能力与创新质量正相关。说明规模越大的企业创新研发的意愿越强,高盈利的企业资金来源充足,能够为创新项目带来稳定的资金,因此能够促进企业的创新产出。股权过度集中容易引发控股股东与中小股东之间的冲突,行业集中度越高越会限制企业的投资机会,一定程度上不利于企业创新。

表3 创新补贴对创新质量的影响机制分析

表3的(3)—(5)则是中介效应模型估计结果,创新补贴、风险承担对创新质量的回归系数均显著,且在加入风险承担对创新质量的回归后,创新补贴对创新质量的边际效应降低。这说明创新补贴不仅能直接正向影响创新质量,还能通过降低企业风险承担能力提升创新质量,存在部分中介效应。具体而言,创新补贴通过降低风险承担这一路径对创新质量的间接影响为(4)中创新补贴的系数和(5)中风险承担系数的乘积0.1103。此外,Sobel检验在1%的水平上显著,再度证实了风险承担的中介效应存在。综上,当企业获得更多的创新补贴时,不仅能够解决企业由于创新投资带来的经营困境,而且拥有更多的盈余投入创新。稳定的资金来源和外部舆论压力促使企业致力于高质量的创新,故创新补贴能够提升创新质量,风险承担水平在两者关系中发挥了中介作用,研究假设H2得到验证。

(二)内生性问题

前文证实了创新补贴对创新质量的促进作用以及风险承担能力在其中发挥了部分中介效应,但是这种研究难免存在内生性问题。首先,创新受到多方面因素影响。尽管本文控制了公司财务管理以及外部环境变量,但依然可能存在遗漏关键变量所导致的内生性问题,还存在不可观测因素影响企业创新行为,这些均会使估计结果有偏差。其次,本文在处理创新质量时将缺失值或未报告的专利申请数记为零,存在样本选择偏差。最后,虽然本文认为创新补贴能激励企业高质量的创新产出,但企业高质量创新可能会吸引更多的创新补贴资金集聚,导致反向因果关系。鉴于此,本文采用以下方法缓解内生性问题。

1.倾向得分匹配估计

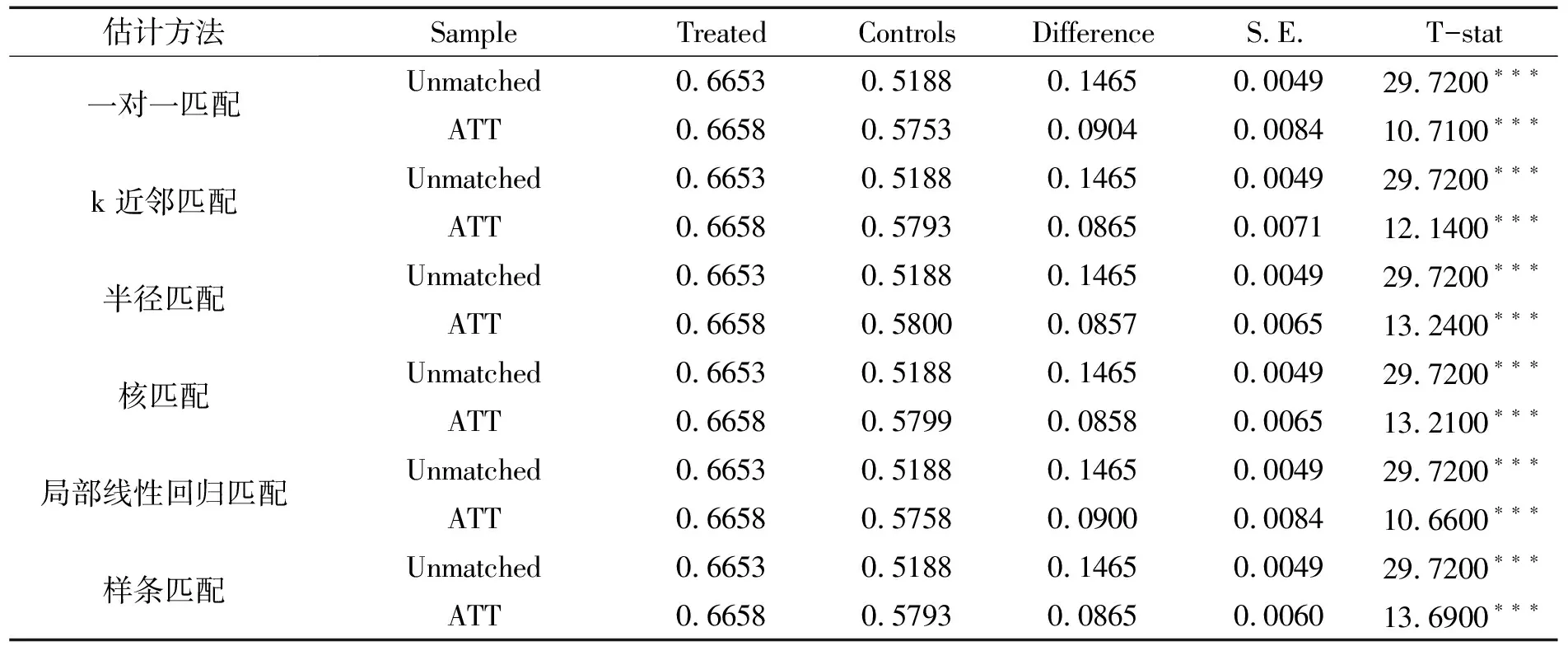

根据企业是否获得创新补贴将其分为控制组和实验组,本文采用倾向得分匹配方法(PSM)估计创新补贴对创新质量的“处理效应”。(30)邱嘉平:《因果推断实用计量方法》,上海:上海财经大学出版社,2020年,第141-174页。样本的平衡性检验和共同支撑假定检验结果表明,匹配后的协变量的标准化偏差均小于10%,绝大多数T检验结果均不拒绝实验组和控制组无系统性差异的原假设,而两组绝大多数样本也在共同取值范围内。观察匹配前后的两组倾向得分值核密度图,可看出匹配后核密度线更为接近,说明匹配效果较好。(31)限于篇幅,本文PSM的平衡性检验、共同支撑假定检验以及匹配前后的核密度图未展示。备索。

表4是一对一匹配、k近邻匹配、半径匹配、核匹配、局部线性回归匹配和样条匹配方法后的估计结果,其中平均处理效应(ATT)表示获得创新补贴企业的匹配结果。可以看出,ATT估计系数符号和显著性水平没有发生根本性变化,各个匹配方法的ATT均在1%水平上显著为正,与前文回归结果一致,验证了本文结论的可靠性。此外,将处于共同取值范围内和匹配权重不为空的样本带入中介效应模型中,进一步与基准回归结果进行比较以检验其稳健性。(32)限于篇幅,一对一匹配、半径匹配、核匹配、局部线性回归匹配和样条匹配的回归结果未展示。备索。表5是样本k近邻匹配后的回归结果。在共同取值范围内的相关估计系数符号和显著性水平与前文无明显差异,均在5%的水平上显著。Sobel值为2.9530,在1%的水平上显著,说明风险承担水平在创新补贴与创新质量之间起了部分中介效应。权重不为空的样本中的回归结果与前文相差不大,进一步证实结论的稳健。

表4 创新补贴对创新质量的平均处理效应:PSM

表5 k近邻匹配回归结果

2.工具变量法

本文采用同年度同行业的其他企业创新补贴与营业收入的比值滞后一期的均值作为工具变量进行两阶段回归,具体回归结果如表6所示。行业内其他企业的创新补贴额会影响政府对企业的补贴额度,但不会直接影响到企业自身的风险承担能力和创新质量,满足工具变量条件。在(1)和(3)的弱工具变量检验中,p值均小于0.01,均拒绝原假设。在(2)的Kleibergen-Paap rk Wald F统计量明显大于Stock-Yogo弱工具变量检验15%的临界值8.96,显著拒绝存在弱工具变量的假设,说明模型不存在弱工具变量问题,表明本文选取的工具变量是合适的。使用工具变量之后,创新补贴、风险承担能力对创新质量的回归系数通过5%的显著性检验,相关系数符号依然不变,说明使用工具变量解决内生性问题后,本文的研究结论依然不变。

表6 工具变量法回归结果

3.稳健性检验

为了进一步考察结论的可靠性,本文还进行了以下一系列的稳健性检验:(1)为避免不同度量方法产生的误差对结果造成影响,基于自变量、因变量和中介变量不同度量方法进行稳健性检验。利用创新补贴与总资产的比重作为创新补贴的代理指标,同时以创新补贴的绝对规模,即创新补贴的自然对数作为自变量的另一个代理指标。替换变量后结果与预期假设仍一致。对于创新质量,从两个新的视角进行刻画:第一,专利类型的视角。参考黎文靖和郑曼妮(33)黎文靖、郑曼妮:《实质性创新还是策略性创新——宏观产业政策对微观企业创新的影响》,《经济研究》2016年第4期。、Tan等(34)Tan Yongxian, Tian Xuan, Zhang Xinde, Zhao Hailong, “The real effect of partial privatization on corporate innovation: Evidence from China's split share structure reform”,Journal of Corporate Finance, vol.64(2020),(prepublish).的研究,将实质性创新定义为发明专利申请数占总专利申请数的比重。第二,专利分类号视角。参考张杰和郑文平的研究方法(35)张杰、郑文平:《创新追赶战略抑制了中国专利质量么?》,《经济研究》2018年第5期。,首先基于模型(4)计算得到个体专利质量,再根据“个体—企业”维度,将专利申请层面的知识信息根据均值的方法加总至企业层面。替换变量后的实证研究表明结果依然稳健。至于风险承担,参考李文贵和余明桂的研究(36)李文贵、余明桂:《所有权性质、市场化进程与企业风险承担》,《中国工业经济》2012年第12期。采用营业收入比率(营业收入与期末总资产的比值)的波动性衡量企业风险承担能力。同模型(5)的处理方式类似,计算出新的风险承担指标,经实证分析表明本文核心结论仍不变。(2)改变计量模型。企业专利数量只能取非负数,故所求的专利质量均为非负数。将原本的OLS回归和Tobit回归改为Poisson回归,结果显示各自变量的估计系数均在5%水平上显著,说明上述结论稳健。(3)更换样本范围。只保留上交所A股的上市企业数据进行分析。此外,为排除较高的地区经济发展水平对本文结论的影响,剔除位于北上广的企业样本进行分析,实证结果与基准回归结果无实质性差异,进一步证明了结论的稳健性。(37)限于篇幅,本文的稳健性具体结果均列于附录中。备索。

五、结语

本文基于风险承担这一中介视角,以2007—2020年全部A股上市公司为研究样本,探讨政府创新补贴对我国企业创新质量的影响。实证研究发现:(1)创新补贴与创新质量之间呈显著的正相关关系,即创新补贴对企业高质量创新存在滞后激励效应。(2)企业风险承担在创新补贴与创新质量之间起到了部分中介效应作用,即创新补贴能通过风险承担这一机制影响企业的创新质量。基于以上研究结论,本文提出以下几条建议:(1)政府应充分发挥创新补贴的政策优势。创新补贴不但能给企业带来直观的现金流,而且它释放的利好信息能够吸引外部投资者注资。基于此,政府可引导支持有限的社会资源向企业创新投资项目倾斜,利用市场竞争,促使产业优化升级。同时,还可发挥政府的资源整合优势,联合专业资产评估机构,筛选真正有创新能力且与创新补贴项目匹配的企业,为社会投资者选择投资项目提供官方参考。(2)政府需建立完善的创新补贴监管机制。我国政府补贴种类繁多,只有当创新政策和创新资源真正应用到企业创新项目内部资源配置中,才能有效保证企业的高质量创新产出。但企业实际分配补贴资金可能会将其用于非创新项目中,致使后期创新项目资金不足。因此,政府应加强对创新补贴项目的管控,明确每笔补贴资金去向,规避创新补贴带来的寻租成本、逆向选择和资源错配问题。(3)企业需建立有效的风险评估体系。针对创新活动的高风险问题,企业应及时评估自身的风险承担能力,避免管理层过度自信,增加创新投资失败几率,优化企业治理机制。