中国产品在东盟市场的印象研究

——基于印尼、泰国、老挝三国调查问卷的分析

2022-12-01赵建航孔朝阳

贺 宇 赵建航 孔朝阳

1 引 言

中国和东盟山水相连,人文相亲,自1991年建立对话关系特别是2003年建立战略伙伴关系以来,中国和东盟形成了全方位、多层次、宽领域的合作格局,中国同东盟经贸合作日益密切。根据中国海关总署统计,1991年双方贸易额为79.6亿美元,2021年中国—东盟贸易保持高速增长,总额达8782亿美元,同比增长28.1%,是1991年双方贸易额的110倍。2021年,中国对东盟出口额4836.9亿美元,同比增长26.1%;东盟对中国出口额3945.1亿美元,同比增长30.8%。2009年以来,中国连续13年保持东盟第一大贸易伙伴地位,2020年,东盟跃升为中国第一大贸易伙伴,东盟连续两年成为中国第一大贸易伙伴,形成中国同东盟互为第一大贸易伙伴的良好格局。在看到中国与东盟经济合作展现出良好局面的同时,也要看到“我国经济大而不强问题依然突出”[1],按照习近平总书记“强调增强问题意识、坚持问题导向”[2]的要求,研究东盟消费者的视角下的中国产品形象现状,客观分析中国产品形象背后的短板和优势,为我国企业提出对策建议,是论文的主要目标。

2 原产国形象的文献回顾

关于原产国及其影响的研究始于上个世纪60年代,Dichter(1962)[3]、Schooler(1965)[4]、Reierson(1966)[5]、Schooler 和 Wildt(1968)[6]等人最先意识到原产国的影响和由此带来的消费者的偏向效应。原产国这一概念产生以来,原产国(Country of Origin,简称COO)、原产国形象(Country of Origin Image,简称 COI)、原产国效应(Country of Origin Effect,简称COE)等相关研究在跨国经营和国际营销领域得到了广泛重视。

Dichter是第一个提出一个产品的原产国对消费者接受该产品和该产品的市场成功具有重要影响(1962),接着出现了原产国的实证研究(Schooler, 1965 ;Schooler & Wildt, 1968)。随后,关于原产国影响的研究从经济、政治、文化等不同的角度进行(Bilkey & Nes, 1982[7];Dornoff et al., 1974[8];Nagashim, 1970[9];Schooler, 1971[10];Wang & Lamb, 1980[11])。早期的研究专注于原产国对于消费者认知的影响上。

上个世纪80年代以来,对于原产国的研究开始关注于原产国的不同属性(制造国、组装国、设计国)带来的不同影响。原产国的最早被界定为产品的制造国(the coutry in which a product was “made in”,Nebenzahl et al, 1997[12])或者生产国(COM, the country of manufacture,Samiee, 1994[13])。原产国的概念被拆分为产品的设计国(COD,country of design)、原件国(COP,country of parts)、组装国(COA,country of assembly)、品牌国(COB,country of brand)以及混合产品(multinational production/hybrid production)(Ahmed & Astous, 1995[14];Nebenzahl et al., 1997[15];Tse & Gorn, 1993[16])。比较一致的观点是品牌国(COB)的概念比产品的设计、制造、组装的国家等因素对消费者的影响更重要。

同时,把消费者特征和态度作为解释 COO 效应的因素的研究也获得了大量的关注,包括消费者种族中心 主 义(Shimp & Sharma, 1987[17]),消费者亲和力(Oberecker et al., 2008[18]; Oberecker &Diamantopoulos, 2011[19]),消费者敌意(Klein et al., 1998[20]; Riefier & Diamantopoulos, 2007[21]),消费者专业知识 (Han, 1989[22]), 消费者专业知识 ( G-ürhan-Canli & Durairaj, 2000[23]),对国内产品的偏好(Balabanis & Diamantopoulos, 2004[24])、消费者爱国主义(Han & Terpstra, 1988[25])、民族主义、国际主义(Balabanis et al., 2001[26])和世界主义(Riefler & Diamantopoulos, 2009[27])。基于态度理论可以把原产国形象分为认知、情感和购买意愿三个维度(Roth & Romeo, 1992[28])或者认知、情感和规范三个维度(Verlegh& Steenkamp, 1999[29])。

3 调查问卷的设计与收集

3.1 调研国别与合作机构

从2020年起联合泰国、老挝和印度尼西亚三个东盟国家的智库,项目组针对三个国家的民众对中国产品和中国企业设计了调查问卷。问卷由中方设计,合作国家的智库提出修改意见并负责分发收集问卷。

3.2 问卷内容

汪涛等(2012)[30]认为来源国(Country of Origin)形象本质上是消费者对该国产品合理性的一种认知和判断,原产国形象是消费者对某一国家产品的总体评价所产生的全面认知,这种认知对消费者的购买意向起着很大作用的基本观点。据此设计了价格、附加值、创新水平、设计、科技含量、质量六个因素,加上总体品牌的认知来看消费者如何评价中国产品。

基于态度理论,本文采用了认知(cognitive)、情感(affective)和购买意向(conation)三维的角度来测量消费者的认知。孙丽辉和郑瑜(2009)[31]认为原产国研究缺乏动态性研究,项目组特别选出手机和家电两个产品作为问卷调研的行业目标,以避免产品范围过广,非同类产品不能进行比较的问题。除了消费者的认知评价外,项目组首先调查了东道国消费者对中国的国家形象的看法,主要包括对中国经济的重要性和未来前景的看法,以及对中国科技水平的现状和发展预期。

3.2.1 泰国

2020年9月-2021年3月,泰国收到1048份问卷,其中男性 423人(最小18岁,最大77岁),女性625人(最小18岁,最大73岁),问卷内容包括最高教育程度、职业、收入分层,具体如下。

表1 最高教育程度(泰国)

表2 职业(泰国)

表3 收入分层(泰国)

3.2.2 老挝

问卷发放及回收时间为2021年3月-8月,共回收1000份问卷,其中男性答卷人504,女性答卷人496。问卷内容包括最高教育程度、职业、收入分层,具体如下。

表4 最高教育程度(老挝)

表5 职业(老挝)

表6 收入分层(老挝)

3.2.3 印度尼西亚

问卷发放及回收时间为2021年10月-2022年3月,共回收1082份问卷,其中男性答卷人595人,女性答卷人487人。问卷内容包括最高教育程度、职业、收入分层,具体如下。

表7 最高教育程度(印度尼西亚)

表8 职业(印度尼西亚)

表9 收入分层(印度尼西亚)

4 消费者认知的基本数据

4.1 泰国

泰国问卷中询问答卷人是否使用过中国品牌的手机和家电产品,以及对中国产品的评价,具体统计人数分布如下。

表10 使用中国品牌手机人数(泰国)

表11 使用中国品牌家电人数(泰国)

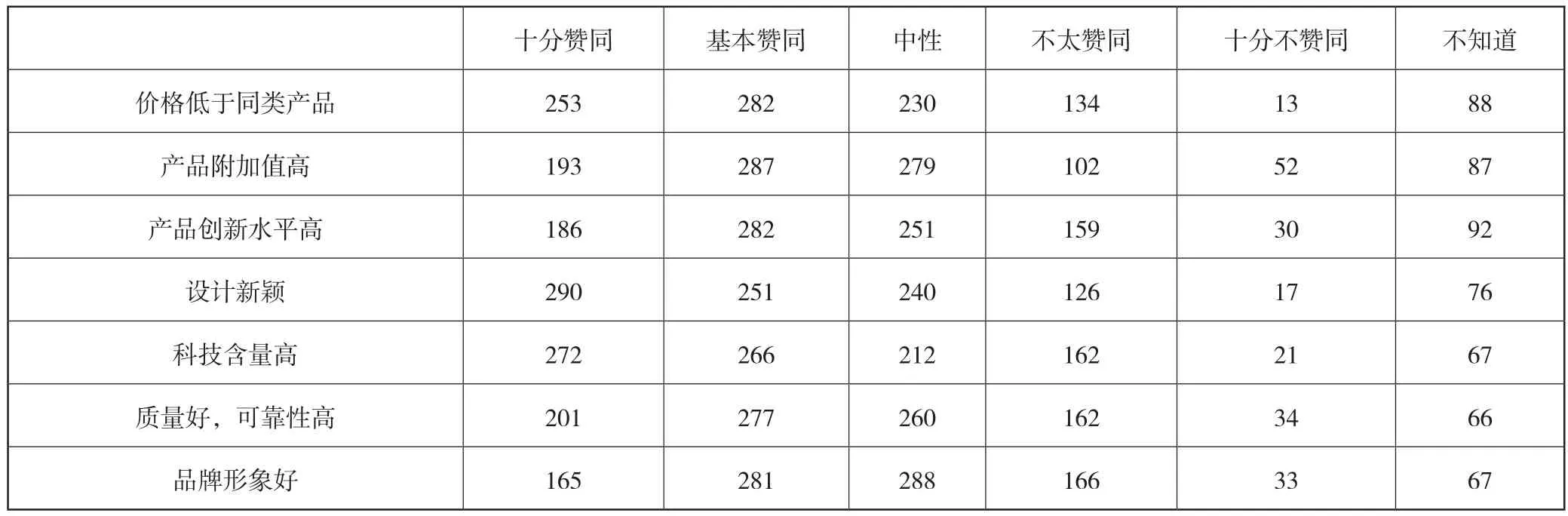

表12 泰国消费者对中国产品的评价

表13 泰国消费者对中国产品的整体评价

4.2 老挝

总结了泰国问卷的经验之后,在老挝的问卷中把手机和家电产品分开评价,具体如下。

表14 使用中国品牌手机人数(老挝)

表15 使用中国品牌家电人数(老挝)

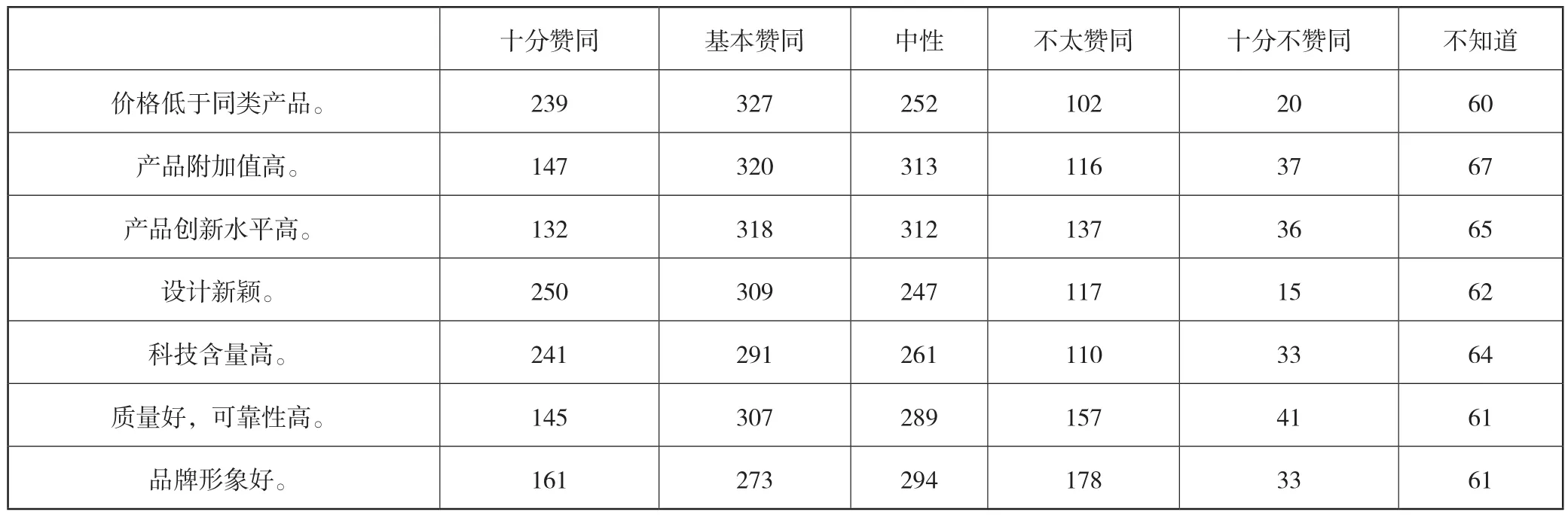

表16 老挝消费者对中国手机产品评价

表17 老挝消费者对中国手机产品评价

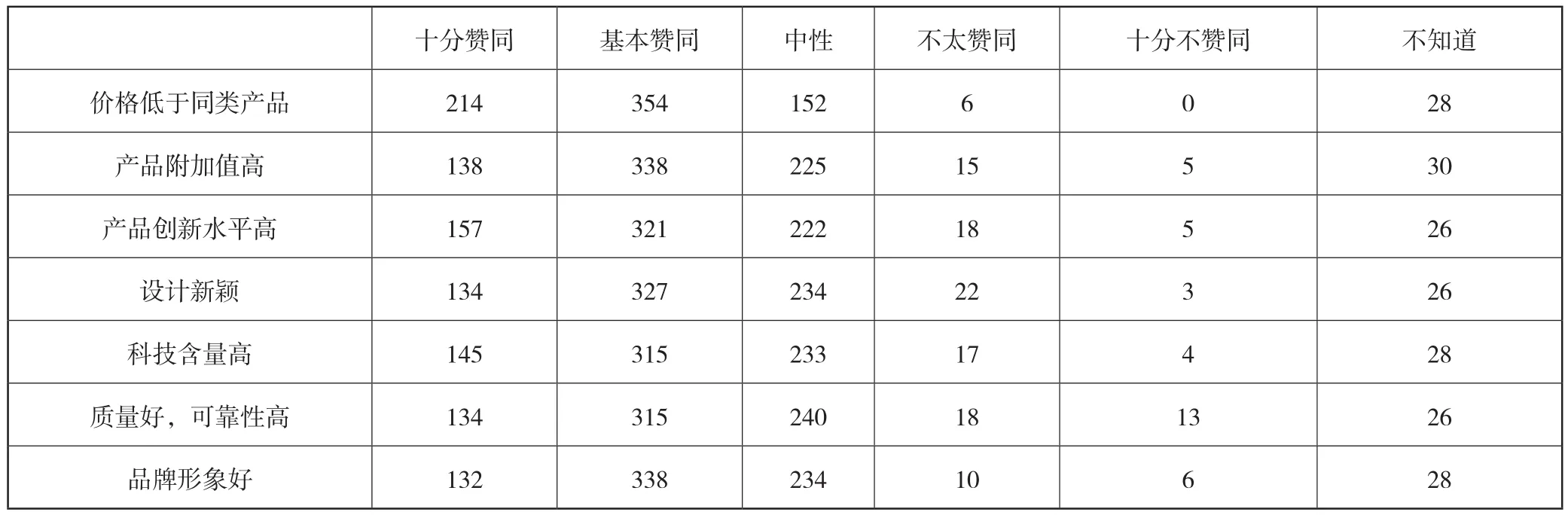

表18 老挝消费者对中国产品的总体评价

表19 老挝消费者继续购买中国品牌产品的可能性

4.3 印度尼西亚

印度尼西亚的问卷中把手机和家电产品继续分开评价,具体如下。

表20 消费者使用中国品牌手机人数(印度尼西亚)

表21 印度尼西亚消费者对中国手机产品的评价

表22 消费者使用中国品牌家电人数(印度尼西亚)

表23 印度尼西亚消费者对中国家电产品的评价

表24 印度尼西亚消费者对中国产品的总体评价

表25 印度尼西亚消费者继续购买中国品牌产品的可能性

5 消费者认知数据分析

本研究主要关注于影响消费者评价的价格、创新、设计、技术、质量和品牌几个关键因素来分析原产国形象,同时在老挝和印度尼西亚进行了复购意向的测量,并使用李克特LIKERT五分量表法进行测算,结果如下。

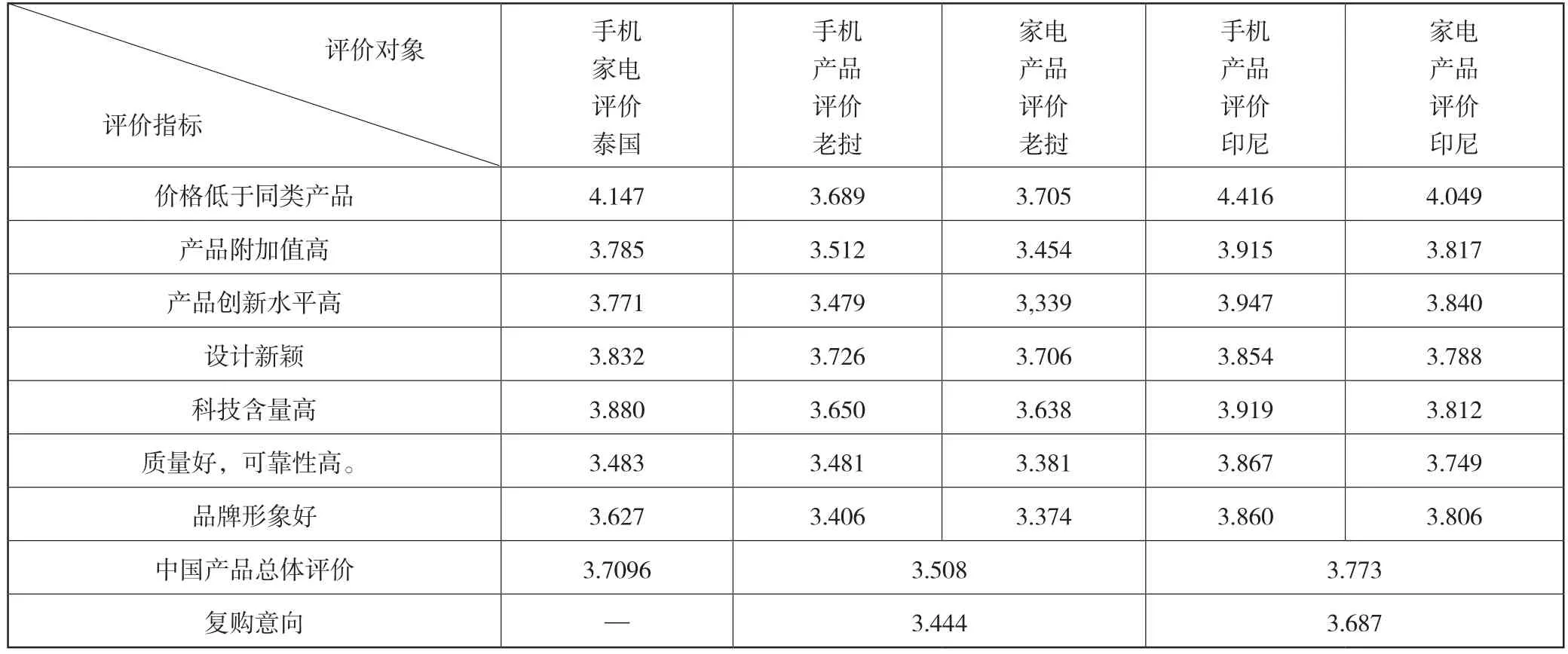

表26 泰国、老挝、印度尼西亚测算表

5.1 价格评价

中国企业由于我国超大市场的规模效益,产品的价格在国际市场上的竞争优势相对突出,此项指标在泰国和印尼所有指标中分值最高,与客观事实相符。产品附加值的分值低于价格指数说明我国产品在国际市场上还是以低成本优势出现,差异化的竞争优势并不突出。在老挝的消费者评价中,价格评价居于设计新颖评价之后,说明相对老挝的经济发展阶段而言中国产品的定价较高。

5.2 创新评价

朱强和王兴元(2016)[32]实证分析了产品创新性感知对消费者购买意愿的影响以及品牌来源国形象、价格敏感性关系调节作用。中国产品的创新评价在印尼消费者评价中仅次于价格指数,在泰国和老挝的评价指数并不突出,后台数据显示在印尼的创新评价中由小米带来的积极评价居多,说明龙头企业在国际市场上表现很重要。中国产品的创新评价不突出,说明中国产品在东盟市场上由创新带来的竞争优势并不突出。这与我国的新发展理念中“创新是第一动力”的创新驱动要求尚有差距。

5.3 设计评价

中国产品的设计评价指数在印尼和泰国的家电和手机两个品类都并不突出,说明产品设计国(country of brand,COD)的形象并未成为中国产品的显性优势,而在老挝的市场上设计评价指数表现突出,可能与老挝的经济发展阶段有关。

5.4 技术评价

中国产品的技术含量评价指数相对偏低也说明设计背后的技术水平和发达国家相比仍有差距。解决“卡脖子”的技术问题,创新突破目前受制于人的技术领域,特别是在手机行业,是一个刻不容缓的问题。

5.5 质量评价

质量评价是原产国效应的核心要素,特别是针对制造国(country of manufacture,COM)、产品生产国(country of production,COP)的产品形象而言。中国产品在三个国家手机和家电两个品类的质量评价比较落后,说明中国产品即使在东盟国家的产品质量形象也属于中低端,质量问题是消费者评价的核心要素,在手机和家电两个品类上质量提升应该成为中国企业在战略重点。

5.6 品牌评价

品牌评价是原产国效应的综合评价,中国产品在三个国家两个品类的评价指数相对落后,说明中国品牌在东盟市场上并为建立忠诚用户群体。三个国家对中国产品的总体评价指数也说名中国产品的原产国效应并未因中国成为全球第二大经济体和世界经济的主要推动力量而产生强国的“外溢效应”。复购意向指数相对低落也说明了中国产品的可替代性是比较强的。

6 消费者的收入层次与消费认知的关联评价

价格敏感性是消费者对产品价格变化或者差异的感知和反应程度。消费者价格敏感性的影响因素有两类,包括产品因素和消费者个人特征。一般来说,产品的替代品越多、重要程度越低、用途越广,消费整的价格敏感程度越高;消费者收入越高、产品知识匮乏,产品价值感知越高,消费者的价格敏感程度越低(朱强,王兴元2016)。

按照世界银行关于低收入国家、中等偏低收入国家、中等偏上收入国家、高收入国家的收入标准,转换为当地货币,泰国、老挝和印尼三个国家的消费者划分为低收入、中低收入、中高收入和高收入四个层次,具体标准如下:

表27 收入层次标准表

6.1 泰国、老挝和印尼三个国家不同收入层次消费者的产品认知(李克特LIKERT五分量表法)

表28 泰国不同收入层次消费者的产品认知

表29 老挝不同收入层次消费者对手机产品认知

表30 老挝不同收入层次消费者对家电产品认知

表31 印度尼西亚不同收入层次消费者对手机产品认知

表32 印度尼西亚不同收入层次消费者对家电产品认知

6.2 不同收入层次的消费者对中国产品认知的评价分析

从老挝和印尼的两个国家数据来看,消费者对于手机和家电两个不同类别的中国产品的认知评价存在着明显差别,但印尼的消费者对中国的手机产品总体评价高于家电产品,老挝的消费者对中国的家电产品的总体评价高于手机产品。

不同收入层次的消费者对于价格、价值、创新、设计、科技、质量和品牌的评价上,在印尼是中高收入阶层对手机和家电两类产品的总体评价分值最高,只有在手机品牌评价上低收入消费者对中国手机的品牌评价最高(3.85),但中高收入消费者紧随其后(3.81);在老挝的消费者认知评价上中低收入阶层的消费者对手机和家电两类中国产品的总体评价最高,手机产品的创新评价是中高收入消费者评价最高,家电产品中低收入消费者对价值评价最高。泰国消费者对中国产品的评价出现了明显不同于印尼和老挝消费者的认知评价,低收入消费者对中国产品的科技、质量和品牌的总体评价分数最高,而高收入消费者对价格、价值、创新和设计的总体评价最高,尚未发现高收入消费者的评价是否与样品数有关。

7 产品品牌与消费认知的关联评价

根据不同国家的消费者对于手机和家电两类中国产品的评价,本文选出了不同评价指标下得分最高的中国品牌,剔除了消费者人数在20人以下的中国品牌,例如一加(One plus)手机在印尼的认可度很高,由于样本数低于20人以下而没有计算在内。另外在泰国华为手机的样本数为530排名第一,OPPO手机的样本数是152排名第二;在印尼小米手机的样本数为408排名第一,OPPO手机的样本数为252排名第二;在老挝华为手机的样本数为267排名第一,OPPO手机的样本数为138排名第二。样本数可以看出中国不同的手机厂商在当地市场的市场占有率。在家电产品中小米在印尼一424的样本数排名第一,格力电器在老挝以202的样本数排名第一,小米在泰国以56的样本数排名第一。以下表格标出了在三个不同国家消费者认知评价中得分最高的中国品牌。

表33 手机产品得分最高的中国品牌

表34 家电产品得分最高的中国品牌

从三个国家不同的消费者认知评价上来看,无论是手机产品还是家电产品,国内头部企业在三个国家的市场上表现突出,如手机产品中的华为和小米和家电产品中的小米、格力和海尔,其中小米已经横跨了手机和家电两个品类,需要说明的是,小米在印尼的手机和家电两个品类的消费者样本都在400分以上,说明小米的智能生态家居系统在东盟市场上也有所建树。

8 结论与建议

根据调查问卷的数据分析,可以看出中国产品在东盟市场上的原产国形象以价格优势得到广泛认可,产品创新形象有所突破,先进的设计形象在欠发达国家得到承认,技术领先的形象和质量过硬的形象尚未建立,总体的品牌形象并未显示出强国的“外溢效应”。

目前我国已经进入新发展阶段,国内外环境的深刻变化既带来一系列新机遇,也带来一系列新挑战,随着美国联合其盟友对中国进行全方位的遏制与打压,东盟国家对中国实现伟大复兴的重要性也更加凸显,坚持创新、协调、绿色、开放、共享新发展理念[33],推动高质量发展是我国的必然选择。充分认识创新是第一动力[34],坚持创新驱动,打好关键核心技术攻坚战[35],为东盟市场乃至世界市场提供设计先进、技术精湛、质量过硬、价格合理的产品,树立高忠诚度的中国品牌,是中国企业未来十年乃至更长时间内优先努力方向。

基于泰国、老挝和印尼三个国家中手机与家电行业的中国产品的印象调研具有国别和行业局限性,问卷量在每个国家虽然都超过1000份,但三个国家的答卷人的群组结构比例不一致,也会使问卷结果发生偏差。

产品的原产国形象研究应该属于比较研究的范畴,虽然调查中国产品的印象隐含着与他国产品比较的假设,如果不明确进行与比较目标国产品的对比研究,各个指标的指向性并不明显,其科学性也会受到影响。

未来研究的范畴应该扩大国别研究,并对答卷人的结构进行一致性调整,确定对比国别的竞品研究,希望能够得出更为科学的研究结论。