慈善捐赠会同行传染吗?

——基于企业生命周期视角

2022-11-28王蒙歌

王蒙歌,李 伟

(天津商业大学会计学院,天津 300134)

一、引言

近年来,企业社会责任越来越受到公众关注,慈善捐赠是企业社会责任的主要组成部分。2020年爆发的新冠肺炎疫情对我国经济社会造成了巨大冲击,国内众多企业积极捐钱捐物。截至2020年4月4日,4061 家企业共捐赠351.4 亿元①数据来源:https://baijiahao.baidu.com/s?id=1664034470749089788。。观察发现,相同行业内的企业会相继进行捐赠,且捐赠金额、物品相似。例如,2020年1月29日,昆药集团捐赠300 万元款物(100 万元现金和价值200 万元药品),哈药股份捐赠价值200 万元药品,灵康药业捐赠价值300 万元药品。2020年1月29日至2月28日,共有80 家医药企业进行了捐赠。这种行业内的捐赠行为是企业独立的决策还是受到行业内其他企业捐赠行为的影响?是否存在慈善捐赠的同行传染效应?进一步来看,不同企业生命周期下这种同行传染效应表现是否不同?经济政策不确定性是否会影响慈善捐赠的同行传染效应?本文将对以上问题进行探究,以深化慈善捐赠相关领域的研究,为社会公众理解企业慈善捐赠行为提供更多视角。

学者们对企业慈善捐赠的动机及影响因素进行了探讨。大部分研究从公司自身特征和管理层特征两个角度,基于企业财务决策相互独立的假设进行分析。研究发现,同行业各成员间的经济行为存在着一定的交互作用,决策的制定与实施既以公司本身的特性为基础,又被其他公司的行为所影响,存在同群效应(传染效应或同伴效应)(Crotty,2003)。现有同群效应研究主要集中在企业金融化(李秋梅和梁权熙,2020;夏子航,2021;许莉和王欢,2021)、现金股利(周孝华等,2021;王建琼和党瑶,2022)、创新决策(宋广蕊等,2021;王旭和褚旭,2022)等方面。关于慈善捐赠同群效应的研究,祝继高等(2017)基于汶川地震和雅安地震中企业慈善捐赠行为的研究,发现慈善捐赠具有锚定效应;王营和曹廷求(2017)从董事网络的视角,发现慈善捐赠行为存在显著的同群效应;彭镇等(2020)从更普遍的视角,实证检验发现我国企业存在慈善捐赠同群效应;李四海和江新峰(2020)发现,企业捐赠中存在与可比范围一般水平趋近的规避性趋同行为,也存在与可比范围最高水平趋近的竞争性趋同行为,具体趋同行为存在基于政企关系的权变。综上可见,现有研究大多考虑企业截面差异的影响,忽视了时间维度上的潜在异质性——企业生命周期。生命周期理论指出,处于不同发展阶段的企业在规模、盈利能力、发展能力、投融资决策、研发创新意愿等方面存在显著差异(刘诗源等,2020)。因此,慈善捐赠的同行传染效应可能会因企业所处不同生命周期而存在差异,尚未有研究将企业之间慈善捐赠的同行传染效应纳入宏观经济政策与微观企业行为互动关系的分析框架。企业是市场经济的主要构成要素,也是经济政策的主要影响对象和执行媒介,企业的行为决策会受到经济政策波动性的影响(饶品贵等,2017)。因此,本文将宏观经济政策不确定性纳入慈善捐赠同行传染效应研究的分析框架。

本文的贡献如下:一是从企业生命周期视角探究了慈善捐赠的同行传染效应,证实了不同生命周期下企业慈善捐赠同行传染效应的差异;二是拓展了慈善捐赠同行传染效应的外部影响因素——经济政策不确定性,丰富了慈善捐赠传染效应相关研究。

二、理论分析与研究假设

(一)企业慈善捐赠同行传染效应存在性分析

1.战略竞争机制

慈善捐赠具有“保险效应”(Godfrey,2005)和增值效应(钟宏武,2007),能够帮助企业积累积极的道德资本,建立良好声誉。竞争互动理论认为,企业之间存在较多市场与非市场的竞争互动(邓新明,2018)。一家企业主动承担社会责任,可以对其他企业产生榜样作用,也可以对其他企业施加合法性层面的同构压力,迫使竞争对手做出反应,主动承担社会责任。研究发现,在危机事件发生前,竞争者的长期社会责任对公司的社会责任效果有明显的负作用;而在危机事件发生后,竞争者的短期和长期社会责任对公司的社会责任挽回效应均有明显的负作用(樊建锋等,2020)。同时,由于领先公司对机会的判断和把握更准确,决策更科学,落后公司倾向于模仿领先公司的选择或做法,从而获取有用的决策信息(Leary 和Roberts,2014)。因此,本文认为企业可能基于维持竞争优势、限制竞争对手、跟随信息优势企业以减少信息搜寻成本的战略目的,倾向于根据同行业其他企业的慈善捐赠水平主动调节自身的慈善捐赠水平。

2.社会压力机制

慈善捐赠的社会压力主要来自两方面:一方面是媒体和投资者关注;一方面是政治联系。一般情况下,企业进行慈善捐赠后倾向于通过新闻媒体报道来提高影响力和树立良好形象,而媒体为追求发行量和点击率往往会对经常履行社会责任的企业进行跟踪报道(Dyck 和Zingales,2004)。投资者关注到企业没有进行慈善捐赠或慈善捐赠数额较小时,会通过投资者互动平台(如e 互动、微博、股吧等)向企业提出建议或施加压力①以华兰生物(002007.SZ)为例,2019年年底新冠肺炎疫情暴发后,行业内众多企业纷纷捐款捐物,部分网民在东方财富吧、e 互动平台呼吁华兰生物应当展现大型企业的社会责任担当。随后,华兰生物董秘回应公司已向多地捐赠药品。。根据委托代理理论,管理层为维护自身声誉和保持良好形象,感知到这种舆论压力后会采取趋同行为。戴亦一等(2014)认为我国企业慈善捐赠具有寻租动机。在国内,企业政治联系的影响常常受到关注。一方面,政治联系可能为企业提供更多稀缺资源;另一方面,政府希望企业能够承担更多的社会责任(朱斌和刘雯,2020)。在面临生存与发展的双重压力下,企业慈善捐赠行为通常与其他企业特别是同行业的其他企业相适应或相似。综上,本文提出假设H1。

H1:同行企业之间的慈善捐赠行为会传染,同行业其他企业的慈善捐赠水平越高,本企业的慈善捐赠水平越高。

(二)企业生命周期与慈善捐赠同行传染效应分析

根据组织演化规律,学术界通常将企业成长过程划分为成长、成熟和衰退三个时期,不同生命周期的企业在财务特征、代理问题和激励目标等方面存在显著差异,因此有必要研究不同生命周期下企业慈善捐赠同行传染效应的异质性。

当企业处于成长阶段时,市场份额激增,拥有众多投资机会,需要大量资金支持,面临严重的融资约束(Dickinson,2011)。此外,成长期企业面临激烈的市场竞争,且市场对企业竞争能力的认可度不高。根据信号传递理论,企业慈善捐赠行为会向利益相关者传递企业财务绩效良好的信号,从而促使投资者增加投资,缓解企业融资压力。同时,政府也会对该类企业给予更多政策支持,如税收优惠激励(钱敏和毛瑞林,2019)。因此,企业会通过慈善捐赠吸引投资者和债权人注意,树立履行社会责任的良好形象,筹集更多资金满足业务发展需要,确保资本有效配置。可见,成长期企业更可能模仿同行业其他企业的慈善捐赠行为,即成长期企业慈善捐赠更可能被同行传染。当企业处于成熟阶段时,经过成长期积累,市场地位已巩固,可支配资金增加,融资约束得以缓解,此时吸引投资者和债权人注意不再是重点(Dickinson, 2011),而且从企业市场地位和上市年限两个角度来看,成熟期企业相比成长期企业更具信息优势,即成熟期企业的慈善捐赠决策更易成为被模仿对象,此时企业慈善捐赠行为不易受到同行业其他企业慈善捐赠行为的传染。当企业进入衰退阶段时,一般会面临生产经营困难、市场份额缩小、技术和资金极度匮乏等问题,企业慈善捐赠能力大大降低,捐赠将会增加企业成本,此时企业会慎重决策,因为捐赠会对企业财务造成较大压力(Friedman, 1970),同时消耗企业用于战略调整的经费,增加企业经营活动的负担。因此,衰退期企业受到同行业其他企业慈善捐赠行为的影响不明显。综上,随着企业生命周期阶段的推移,企业慈善捐赠同行传染效应会有不同表现。据此,本文提出假设H2。

H2:其他条件不变的情况下,当企业处于成长期时,同行业其他企业慈善捐赠水平越高,本企业慈善捐赠水平越高;当企业处于成熟期和衰退期时,同行业其他企业慈善捐赠水平对本企业慈善捐赠水平无明显影响。

(三)经济政策不确定性对企业慈善捐赠同行传染效应的影响分析

慈善捐赠可以积累道德资本,有利于提升企业声誉、树立企业良好形象。经济政策不确定性上升有可能伴随市场环境的恶化,社会面临经济下行的冲击,此时慈善捐赠可以帮助整个社会渡过艰难时期,可见,慈善捐赠行为的社会影响在经济困难时期更为明显。从慈善捐赠的社会公益本质来看,一方面,相比于经济政策不确定性下降时期,企业更有必要在经济政策不确定性上升时期进行利他的、雪中送炭的慈善活动(郑晓宇,2021)。另一方面,经济政策不确定性上升时期的企业往往可以得到政府补助、审批便利等政策利好,考虑到慈善捐赠是建立政治联系的手段(戴亦一等,2014),企业有必要在经济政策不确定性上升时进行慈善捐赠。在经济政策不确定性下降时期,相比于未进行慈善捐赠的企业,参与慈善捐赠的企业可以通过加强政企联系来改善公司竞争环境、对冲经营风险、提升经营绩效。在经济政策不确定性上升时期,企业的慈善捐赠意愿增强,会更加关注同行业其他企业的财务决策。然而,鲜有研究将企业间慈善捐赠的同行传染效应纳入宏观经济政策与微观企业行为互动关系的分析框架。基于以上分析,本文提出假设H3。

H3:经济政策不确定性会促进企业慈善捐赠的同行传染效应,经济政策不确定性越高,企业慈善捐赠的同行传染效应越强。

三、研究设计

(一)样本选取和数据来源

本文选取我国沪深两市2010-2020年A 股上市公司为初始样本。除经济政策不确定指数外,其他数据来自国泰安CSMAR 数据库。参考已有文献,在初始样本的基础上,本文进行了如下处理:(1)剔除金融类、保险类、房地产类上市公司;(2)剔除ST、*ST 上市公司;(3)剔除同行业同一年度公司数量少于5 家的样本;(4)剔除相关数据缺失样本。最终,本文得到20051 个样本。

为减弱异常值对研究结果的影响,本文对所有连续变量按照1%的标准进行缩尾(Winsorize)处理。本文使用Stata 15.1 进行统计和多元回归分析。

(二)变量定义与样本分组

1.变量定义

被解释变量:企业慈善捐赠(Donation),本文用企业捐赠支出加1 的对数来衡量。

核心解释变量:同行业其他企业慈善捐赠(M_Donation),本文用同行业同一年度其他企业的捐赠支出加1 取对数后的平均值来衡量。行业分类采用2012 版证监会二级行业分类标准。

控制变量:本文控制了可能影响慈善捐赠的企业特征因素和行业特征因素。企业特征控制变量包括企业规模、资产负债率、总资产收益率、营业收入增长率、第一大股东持股比例;行业特征控制变量包括同行业其他企业规模、同行业其他企业资产负债率、同行业其他企业总资产收益率、同行业其他企业营业收入增长率、同行业其他企业第一大股东持股比例。通过Hausman 检验决定采用双向固定效应模型,即同时控制个体固定效应和年份固定效应。

其他变量:经济政策不确定性。参考Baker 等(2016)的做法,通过算术加权平均和几何加权平均将月度指数转化为年度指数,并除以100 得到EPU1和EPU2。本文的变量定义如表1 所示。

表1 变量定义

2.样本分组

根据企业生命周期理论,结合我国上市公司的发展现状和行业差距,本文将企业生命周期分为三个阶段:成长期、成熟期及衰退期。已有研究表明,划分企业生命周期的方法主要包括如下三类:一是单变量分析法,二是综合指标分析法,三是现金流分析法。陈少华和陈爱华(2012)对比分析这三种方法后,认为现金流分析法最符合我国上市公司实际情况。因此,本文借鉴Dickinson(2011)的研究,按照经营净现金流、投资净现金流和筹资净现金流将企业生命周期划分为成长期、成熟期和衰退期,具体划分方法如表2 所示。

表2 企业生命周期现金流划分法

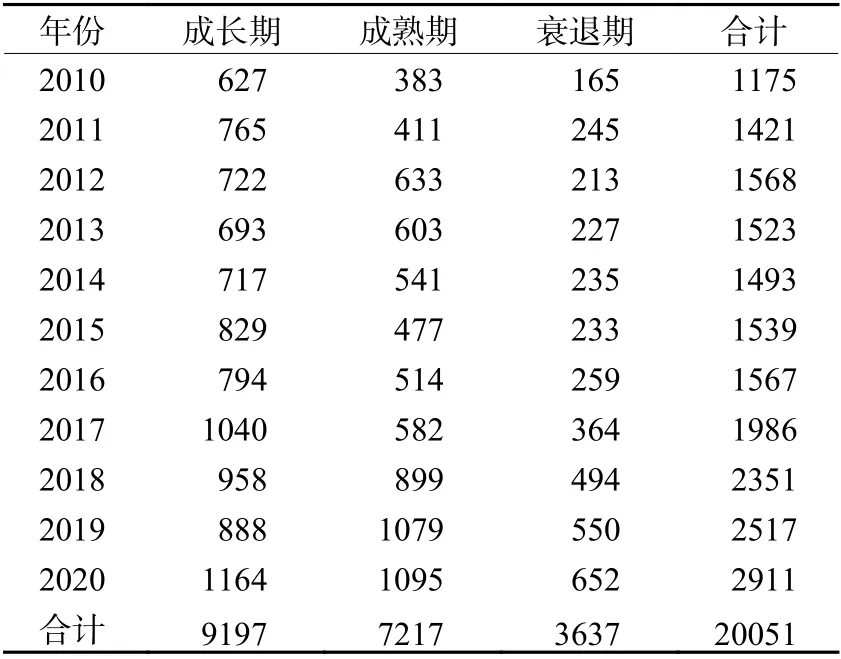

2010-2020年我国企业生命周期分布如表3 所示。处于成长期、成熟期、衰退期的上市公司分别有9197 家、7217 家和3637 家,且随着时间的推移每年上市公司的数量逐渐增加,这符合我国资本市场的实际状况。

表3 2010-2020年我国企业生命周期分布表

(三)模型设计

为验证假设H1,借鉴Manski(1993)、李四海和江新峰(2020)、俞毛毛和钱金娥(2022)的研究思路,本文设计模型如下:

其中,i和t分别表示企业和年份,被解释变量Donationi,t表示企业i在t年的慈善捐赠水平,解释变量M_Donationi,t表示企业i的同行业其他企业在t年的平均慈善捐赠水平。通过Hausman 检验,本文决定采用双向固定效应模型进行回归,Firm表示个体固定效应,Year表示时间固定效应,对随个体和时间变动的不可观测因素加以控制。同时,本文采用企业层面的聚类稳健标准误。实证检验中,主要观察系数β的符号和显著性,β显著为正说明同行业其他企业的慈善捐赠水平对本企业的慈善捐赠水平具有显著正向影响。

为验证假设H2,本文在模型(1)的基础上,按照不同的企业生命周期(成长期、成熟期、衰退期)分样本进行回归。

四、实证结果

(一)描述性统计

表4 报告了主要变量的描述性统计结果。企业慈善捐赠(Donation)的均值为12.581,最小值为0,最大值为17.563,说明不同企业在慈善捐赠方面的投入存在较大差异。同行业其他企业慈善捐赠水平(M_Donation)的均值为12.586,最小值为10.316,最大值为14.841,说明不同行业慈善捐赠水平存在差异。控制变量的描述性统计结果与已有研究基本一致,本文不再赘述。

(二)相关性分析

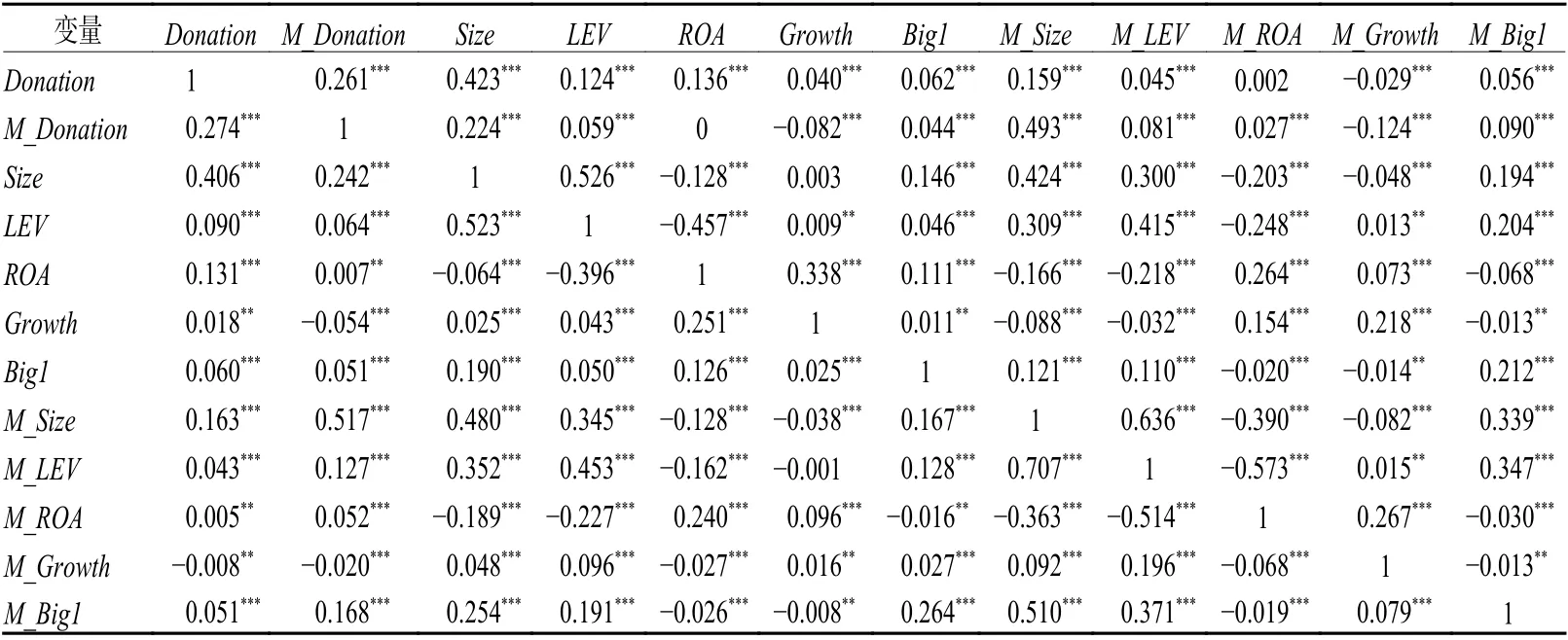

表5 报告了主要变量相关性分析结果。不论是Pearson 相关系数,还是Spearman 相关系数,同行业其他企业慈善捐赠水平(M_Donation)与本企业慈善捐赠水平(Donation)均在1%的水平上显著正相关,初步验证了假设H1,即同行业不同企业的慈善捐赠行为会传染。

表5 主要变量相关性分析

(三)企业慈善捐赠同行传染效应检验

本文利用模型(1)对假设H1 进行回归检验。表6 报告了使用双向固定效应模型控制个体和年份后,同行业其他企业慈善捐赠水平对本企业慈善捐赠水平的影响。表6 第(1)列仅包含核心解释变量,M_Donation的回归系数为0.169,在1%的水平上显著,表明本企业慈善捐赠水平显著受到同行业其他企业慈善捐赠水平的正向影响;第(2)列加入本企业自身特征的控制变量,第(3)列加入同行业其他企业自身特征的控制变量,结果显示解释变量M_Donation的回归系数均在1% 的水平上显著为正,即同行业其他企业慈善捐赠水平对本企业慈善捐赠水平存在显著正向影响。因此,本文假设H1 得到支持。

表6 企业慈善捐赠同行传染效应的回归结果

从经济意义上来看,同行业其他企业平均慈善捐赠水平每增加1%,本企业慈善捐赠水平提高0.138%。进一步观察控制变量,企业规模、总资产收益率、营业收入增长率的回归系数均显著为正,说明规模越大、总资产收益率和营业收入增长率越高的企业,越可能进行慈善捐赠活动;资产负债率和同行业其他企业第一大股东持股比例的回归系数均显著为负,说明资产负债率水平越高、同行业其他企业第一大股东持股比例越大的企业,越不可能进行慈善捐赠。

(四)企业生命周期与慈善捐赠同行传染效应

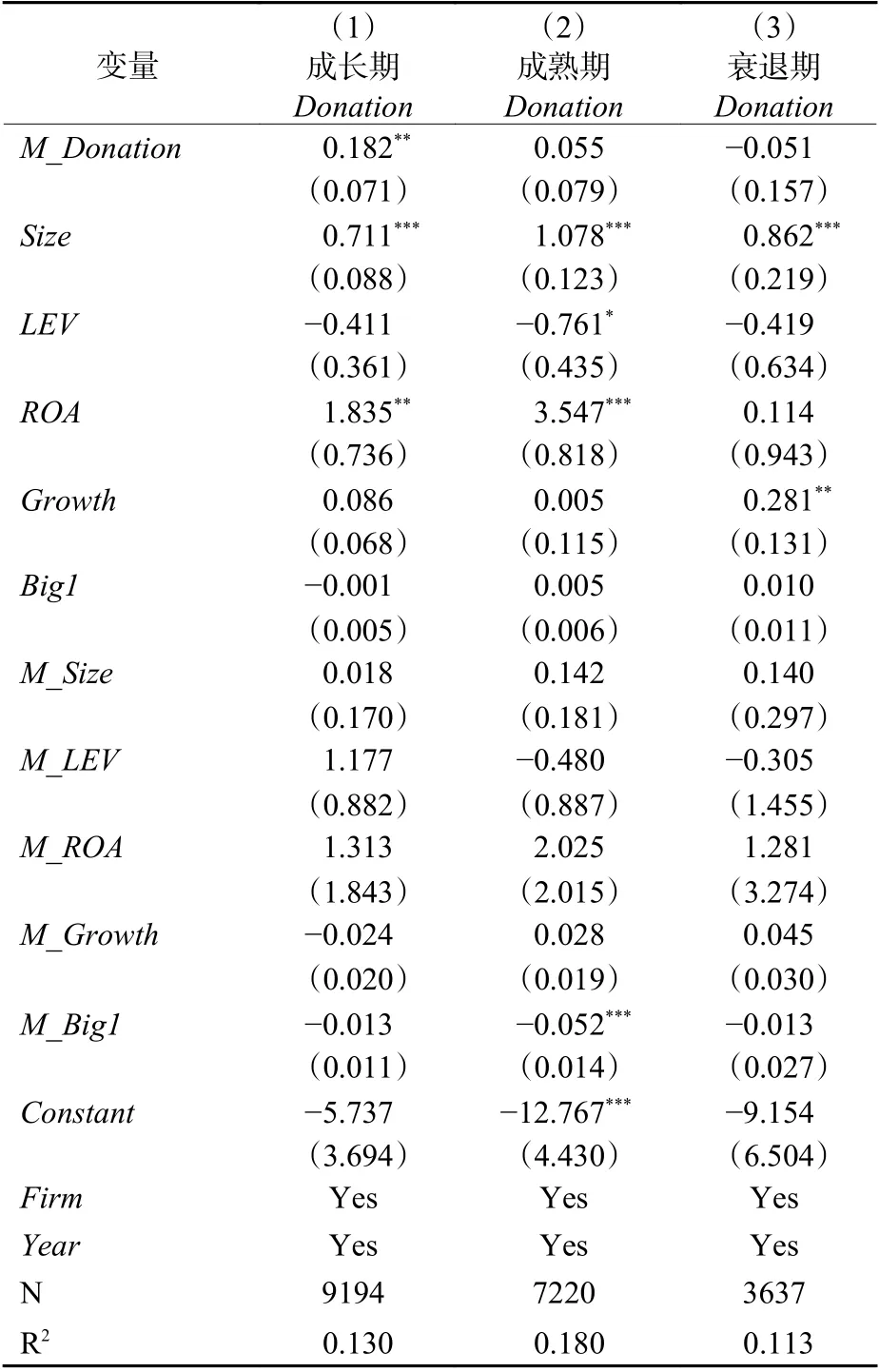

为进一步验证假设H2,本文在假设H1 的基础上按企业不同生命周期分组进行回归,结果如表7 所示。

表7 第(1)列报告了成长期企业的回归结果,本企业慈善捐赠水平在5%的水平上显著为正,说明成长期企业慈善捐赠水平会受同行业其他企业慈善捐赠水平的显著影响,M_Donation的回归系数为0.182,说明同行业其他企业平均慈善捐赠水平每增加5%,成长期本企业的慈善捐赠水平提高0.182%。

表7 第(2)列和第(3)列分别报告了成熟期企业和衰退期企业的回归结果,M_Donation的回归系数均不显著,说明成熟期企业和衰退期企业慈善捐赠水平不会受到同行业其他企业慈善捐赠水平的影响,即成熟期和衰退期企业慈善捐赠不存在显著的同行传染效应,本文假设H2 得到支持。

表7 不同企业生命周期的慈善捐赠同行传染效应

五、稳健性检验

(一)内生性检验

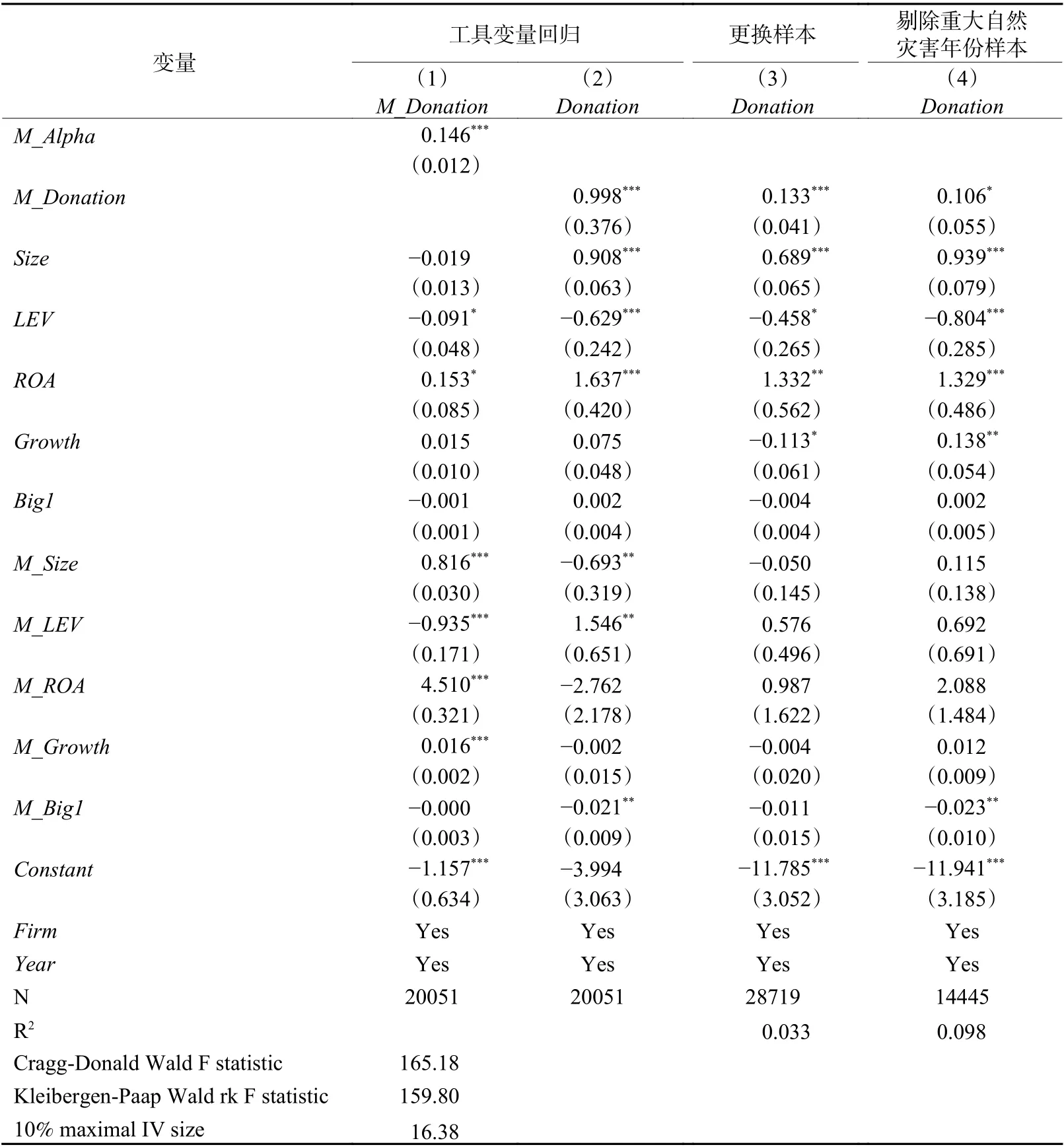

本文通过同行业其他企业相关变量的平均值以及年份、个体虚拟变量控制了外生效应和混淆问题,但个体行为对群体行为的反射效应难以避免。因此,借鉴彭镇等(2020)的研究,本文将同行业其他企业股票Alpha 收益(M_Alpha)作为同行业慈善捐赠(M_Donation)的工具变量进行检验,原因如下:第一,同行业其他企业的Alpha 收益反映的是同行业其他企业股票的自身信息,排除了外部宏观市场因素和行业因素的影响,满足相关性条件;第二,同行业其他企业的Alpha 收益不会对本企业的慈善捐赠行为产生影响,满足外生性条件。

表8 第(1)和第(2)列报告了运用固定效应工具变量模型回归的检验结果,第(1)列是第一阶段的回归结果,工具变量M_Alpha的回归系数在1%的水平上显著为正,说明工具变量与内生变量之间是相关的,并且弱工具变量检验的Cragg Donald Wald F 值和Kleibergen-Paap Wald rk F 值均大于10%偏误的临界值,表明同行业其他企业平均股票收益Alpha 通过了弱工具变量检验;第(2)列是第二阶段的回归结果,M_Donation的回归系数依然在1%的水平上显著为正,与前文结论一致。

(二)变换样本

本文借鉴郑晓宇(2021)的做法,将CSMAR 企业社会责任数据库中社会责任报告的“社会捐赠额”作为慈善捐赠的代理变量,重新进行面板双向固定效应回归。表8 第(3)列的回归结果显示,替换变量后M_Donation的回归系数仍在1%的水平上显著为正,说明慈善捐赠具有同行传染效应的结论是稳健的。

表8 稳健性检验结果

(三)剔除重大自然灾害年份样本

相比普通年份,发生重大自然灾害年份的企业更可能普遍进行慈善捐赠,此时“噪音”较大,难以区分企业慈善捐赠是否受同行业其他企业慈善捐赠行为的影响。因此,本文剔除发生重大自然灾害年份的样本,包括玉树地震发生的2010年、雅安地震发生的2013年和新冠肺炎疫情全面暴发的2020年,然后对剩余样本重新进行面板双向固定效应回归。表8 第(4)列的回归结果显示,M_Donation的回归系数仍在10%的水平上显著为正。这说明企业的慈善捐赠行为确实受到同行业其他企业慈善捐赠行为的影响,与前文结论一致。

六、进一步分析:经济政策不确定性的影响

为进一步分析经济政策不确定性对慈善捐赠同行传染效应的影响,本文在模型(1)中加入经济政策不确定性(EPU1、EPU2)及其与同行业其他企业慈善捐赠水平(M_Donation)的交互项,使用双向固定效应进行回归,检验经济政策不确定性(EPU1、EPU2)的调节作用, 回归结果如表9 所示。

表9 第(1)和第(2)列是全样本检验,经济政策不确定性(EPU1、EPU2)的回归系数均在10%的水平上显著为正,说明经济政策不确定性对企业慈善捐赠水平具有正向影响;交互项M_Donation×EPU1和M_Donation×EPU2的回归系数均在5%的水平上显著为正,说明经济政策不确定性会增强企业慈善捐赠的同行传染效应。进一步分企业生命周期来看,成长期企业经济政策不确定性(EPU1、EPU2)的回归系数和交互项的回归系数均不显著,说明经济政策不确定性对成长期企业慈善捐赠同行传染效应的影响不显著,这可能是因为处于成长期的企业自身状况不稳定,融资约束程度高,其慈善捐赠行为更可能由于竞争和压力而受到同行业其他企业慈善捐赠的影响,受济政策不确定性的影响较弱。成熟期企业经济政策不确定性(EPU1、EPU2)与慈善捐赠交互项的系数均在1%的水平上显著为正,说明成熟期企业在经济政策不确定性上升时会跟随同行业其他企业进行慈善捐赠,原因可能是此时企业如果“无动于衷”,就会与进行慈善捐赠的同行业其他企业产生对比效应(刘柏和卢家锐,2018),遭受额外声誉损失。如果企业顺应潮流积极进行慈善捐赠,则可以降低企业声誉损失。上述回归结果表明,不同生命周期下经济政策不确定性对企业慈善捐赠同行传染效应有不同影响,说明分企业生命周期研究慈善捐赠同行传染效应是合理且必要的。

表9 经济政策不确定性对慈善捐赠同行传染效应的影响

七、研究结论与政策建议

本文以2010-2020年沪深A 股上市公司为样本,采用面板双向固定效应,研究企业慈善捐赠是否会同行传染,以及企业生命周期对慈善捐赠同行传染效应的影响。研究发现:我国企业慈善捐赠活动存在同行传染效应,即同行业其他企业的慈善捐赠水平对本企业慈善捐赠水平具有显著正向影响;从不同生命周期角度来看,成长期企业慈善捐赠水平会受到同行业其他企业慈善捐赠水平的传染,而成熟期和衰退期企业慈善捐赠水平不会受到同行业其他企业慈善捐赠水平的传染。进一步研究发现:经济政策不确定性会显著增强慈善捐赠的同行传染效应;分企业生命周期检验发现,经济政策不确定性不会增强成长期企业慈善捐赠的同行传染效应,但会显著增强成熟期企业慈善捐赠的同行传染效应。

根据以上研究结论,本文从企业和政府两个角度提出以下建议:

一是企业角度。一方面,企业之间存在非市场竞争行为,其慈善捐赠决策并非是独立进行的,为维持竞争优势或减轻社会压力,企业可以根据同行业其他企业慈善捐赠水平来调整本企业慈善捐赠策略。同时,为实现利益最大化,处于不同生命周期的企业应该结合自身状况选择适合自身的慈善捐赠战略,如在同行业其他企业积极进行慈善捐赠时,成长期企业可以“顺应潮流”积极进行慈善捐赠,成熟期和衰退期企业可以维持原有慈善捐赠水平。另一方面,经济政策不确定性可能会给企业带来不利影响,企业可以将慈善捐赠作为战略性工具,通过慈善捐赠积极履行社会责任,以减轻经济政策不确定性给企业造成的不利影响。

二是政府角度。企业慈善捐赠存在同行传染效应,政府可以充分利用慈善捐赠的同行传染机制,对参与慈善捐赠的企业进行宣传和褒奖,通过完善慈善捐赠制度和奖励制度,以及出台相关政策法规保障参与慈善捐赠企业的权益,以提高企业社会责任水平,进而营造良好的社会氛围,形成企业和社会双赢的良性循环。