我国股指期货市场套保效率影响机制研究

——基于噪声交易和套利活动

2022-11-28张世玉

张世玉,高 志

(安徽财经大学金融学院,安徽蚌埠 233000)

一、引言

衍生品市场是金融市场的重要组成部分,其在防范化解金融风险、增强我国资本竞争地位等方面具有至关重要作用(沙石,2019)。国外较成熟的衍生品市场包含完善的股指期货市场,而我国第一份金融期货合约沪深300 股指期货于2010年4月16日才正式上市交易。沪深300 股指期货上市交易的初衷是让投资者更好地进行风险管理以稳定现货市场。因此,相较于股指期货自身收益率变动,学者们对其定价效率及套期保值效率更感兴趣。期货套保是指投资者为对冲现货市场风险,在期货市场购买与现货市场资产标的相同但方向相反的期货合约。当现货市场亏损时,期货市场的盈利能够弥补其损失,反之亦然,最终达到保值的目的。套期保值能够有效降低市场波动性,在稳定现货市场的同时增加企业价值(Smith 和Stulz,1985;Nance 等,1993;Lookman,2004)。然而,我国股指期货市场风险管理能力与发达国家相比较弱,例如,同样以A 股市场作为现货标的的新加坡交易所富时中国A50 股指期货套保效率高于我国股指期货套保效率(武佳薇等,2019),所以提高我国股指期货市场套保效率是增强期货市场风险管理能力的关键。Working(1961)最早提出基差概念,认为基差是现货与期货价格之差,他指出期货套保实际上是针对基差的套利,所以套保效率取决于基差,如果基差波动为零或实现了预期基差,那么这个套保策略就是完美的,套保效率也会达到最高。因此,维持期现货价格长期协同变化,稳定基差是提高股指期货套保效率的关键。

传统金融学认为投资者是完全理性的,套利活动能够迅速修正资产定价偏差、稳定期现基差。而行为金融理论则认为投资者并非完全理性,非理性情绪可能造成资产定价偏差并加剧基差波动,同时带来套利风险。股指期货市场是一个理性和非理性交易者相互作用的市场,投资者的理性和非理性交易行为共同作用于基差进而对套保效率产生影响。2015年A 股市场爆发剧烈震荡,中金所为安抚投资者恐慌情绪、抑制非理性交易、稳定现货市场,出台了一系列监管政策,严格限制股指期货交易。具体措施包括:将沪深300 股指期货非套保合约交易保证金逐步提高至40%,套保合约交易保证金逐步提高至20%;同时,对投机交易客户单一合约的单边持仓额进行限制,且要求最大持仓额不超过5000 手,该限制政策在抑制非理性交易的同时也提高了理性交易成本(熊熊等,2020)。

目前,关于股指期货套保效率的研究多集中在确定最小方差准则下的最优套期保值比率以及比较各个市场中期货的套保效率。很少有学者开展关于套保效率内在影响机制的研究,且从微观主体交易行为视角进行研究的文献更是鲜有。本文以股指期货的限制交易政策为自然实验背景,比较不同市场环境下套利活动和噪声交易对股指期货套保效率的影响,进而从交易行为层面揭示我国股指期货套保效率的影响机制,并进一步考察在限制政策实施前后以及松绑后不同市场态势下套保效率是否存在非对称性。本研究能够补充和丰富现有文献,为监管部门合理引导投资者行为,提高我国金融市场效率,促进金融市场健康稳定发展提供一定参考。

二、文献综述和研究假设

按照交易目的,可以将期货市场中的交易者分为套利者、投机者和套期保值者。有效市场理论认为资产价格反映了所有市场相关信息,当偶然的外部冲击导致资产定价发生偏差时,会被套利者察觉并立刻进行套利活动而使价格回复到均衡状态。Kumar和Seppi(1994)研究发现,基差扩大时套利活动会变得活跃,期现套利由基差驱动,基差大于套利成本时套利就会发生。综上所述,套利活动是由资产定价偏差所驱动的理性交易行为。

投资者的非理性交易往往受到其情绪影响,Black(1986)首次提出噪声交易的概念,将其定义为受情绪驱动的投资者非理性交易行为。他认为噪声交易是金融市场的一部分,适度的噪声交易有利于保持市场流动性,而噪声交易过度时必然会导致市场效率显著降低。Barberis 等(1998)发现,受情绪驱动的投资者主要是噪声交易者,当投资者情绪高涨时往往会进行非理性的噪声交易。而Yu 和Yu(2011)、Chou 等(2018)研究发现,在股指期货投资者类型中,投机交易者最容易受情绪驱动进行噪声交易。

因此,从投资者交易行为视角研究股指期货套保效率影响机制的关键是研究套利活动和噪声交易对套保效率的影响。同时,不同时期、不同市场状况下的套利机制以及投资者情绪具有显著差异。为了全面探究股指期货套保效率的内在影响机制,本文以2015年股指期货限制交易政策为自然实验背景,比较限制交易政策实施前后和松绑后套利活动和噪声交易对套保效率的影响。

(一)套利活动与套保效率

一些研究认为期现套利有效且能够稳定基差。Kenneth 和William(1983)以商品期货市场为研究对象,发现当套利活动具有弹性时,期现货价格相关性越高基差就越稳定。而Schwartz 等(2007)研究股指期货与现货关系时发现,资产价格偏离理论价值导致基差异常波动后,市场流动性越强、套利活动越活跃时,基差稳定的速度就越快,这被称为基差的均值回复机制,即当资产价格偏离理论价值导致基差大于期现套利成本时就会引发频繁的套利交易,而套利活动的活跃又会抑制基差波动使之迅速回到正常范围。

也有学者认为在不够成熟的资本市场中,套利机制不完善会使期现套利无效。王春峰等(2019)认为在像中国这样的新兴市场国家中,套利活动对资产价格的影响可能与成熟资本市场中的结果截然不同。当市场流动性很强同时存在大量噪声和套利交易者时,基差的均值回复机制失灵,套利活动无法有效纠正资产定价偏差反而随着流动性的增强加剧基差波动。陈标金和谭莹(2016)研究发现,中国农产品期货市场的期现套利是不充分的,农产品期货价格并不是完全由套利活动所决定的。因此,期现套利能否稳定基差以及提高套保效率仍是一个具有争议性的话题。因此,本文提出假设1。

假设1:套利活动能否稳定基差、提高套保效率取决于市场套利约束,套利限制越严格,套利活动越无法稳定基差;限制逐渐宽松时,套利活动稳定基差的作用会逐渐加强。

(二)噪声交易与套保效率

De Long 等(1990)发现,噪音交易者盲目不可预测的交易行为会对市场产生干扰,造成资产价格偏离。Shleifer 和Vishny(1997)发现,噪声交易者意念不稳定、更容易产生羊群行为,放大市场波动导致资产价格扭曲。噪声交易会加剧基差的波动,降低股指期货套保效率。也有学者持相反观点,他们认为噪声交易能够提供流动性,而流动性是金融市场存在的基础。Kyle(1985)认为随着噪声交易者数量增加,知情交易者会更乐于交易,噪声交易通过提供流动性提高市场效率。Admati 和Pfleiderer(1988)在Kyle 研究的基础上进一步放宽假设条件得出相同的结论,即噪声交易能够提供流动性,反映私人信息、提高市场深度。综上,噪声交易对股指期货套期保值效率会产生什么影响,学界目前尚未有定论。本文根据前人研究及中国股指期货市场现状提出假设2。

假设2:噪声交易对股指期货套保效率的影响随市场流动性的变化而变化,当市场流动性强时噪声交易会扭曲资产价格降低套保效率,当市场流动性弱时噪声交易通过提供流动性稳定基差、提高套保效率。

(三)套保效率的非对称性

期现关系是一个随着交易机制、投资者结构以及市场态势变化而变化的动态关系(Kurov 和Lasser,2004;Bohl 等,2011)。许荣和刘成立(2019)指出,我国股指期货对股票存在“助跌”不“助涨”的非对称效应,即相较于上涨行情,现货市场处于下跌行情时期货对现货的影响更大,且这种非对称效应随着限制交易政策的松绑而被改善。股指期货被现货套期保值依赖的经济逻辑是期现货价格具有长期协同变化趋势(卢太平,2007)。Ira 等(1987)指出,市场情绪和套利交易是影响期现关系的两大主要因素,限制交易政策在稳定市场情绪的同时也约束了套利交易,会对期现关系产生一定影响,进而对套保效率产生影响。基于此,本文提出假设3。

假设3:股指期货套保效率同期现关系一样在不同市场态势下具有非对称性,并且这种非对称性会随着限制交易政策的松绑而被改善。

三、实证研究

(一)样本选择

本文选取2013年2月21日至2019年12月31日沪深300 股指期货当月连续合约的收盘价、持仓量、成交量以及沪深300 指数收盘价作为样本数据,并以股指期货限制交易政策实施和松绑作为节点,将所有样本数据划分为三个阶段,分别是2013年1月4日至2015年8月27日限制政策实施前、2015年9月8日至2017年2月16日限制政策实施后,以及2017年2月17日至2019年12月31日限制政策完全撤销后。进行实证分析前,为避免异常值对研究结果的影响,本文将数据做如下处理:一是,将政策宣布与实施以及沪深300 股指期货当月连续合约持仓量为零的交易日数据剔除;二是,为避免熔断机制引起磁吸效应的影响,将2016年1月1日至2016年1月7日实施熔断机制的交易日数据剔除。经过上述数据处理,本文得到1579 个有效观测值,同时为了避免极端值对数据处理的影响,将价格对数化处理得到期现货对数收益率Rt=ln(Pt/Pt-1)。以上数据来源于RESSET 数据库。

(二)变量构造

目前,股指期货套期保值效率的计算方法分为两大类。一类是静态估计方法,包括误差修正模型(ECM)和向量误差修正模型(VECM)。这类模型假设期现的价格分布不随时间变化。另一类则是考虑了套保效率会随时间变化的动态方法,主要是各类GARCH 族模型。不同模型往往基于不同的假设,因此套保效率的计算结果会存在差异。

理论上,学者们普遍认为动态模型的计算结果更为精确。但是,实际应用中复杂的计算模型不但会增加成本,也会给模型带来更多噪声因素。因此,关于计算期货套期保值效率的最优方法目前尚未有明确定论。在国内,有学者比较研究了各种模型的计算结果,杨招军和贺鹏(2011)利用沪深300 股指期货交易数据,使用各类模型计算出股指期货套保效率,对比得出结论:基于方差最小化标准时静态的OLS 方法效果最佳,基于效用最大化标准时动态的VECM-GARCH 模型最佳。代军和朱新玲(2014)基于沪深300 股指期货交易数据,考虑了基差和投资者风险厌恶程度后发现:由于动态调整产生的额外交易成本使无论是基于效用最大化标准还是基于方差最小化标准,OLS 方法在各类模型中的效果皆最佳。因此,本文使用OLS 模型并采用Ederington(1979)提出的基于方差最小化的套保效率指标作为被解释变量。

本文建立如下线性回归模型:

其中,Rft和Rst分别为期现货对数收益率,Rft的系数r′是最优套期保值比率,而回归方程的可决系数R2即是股指期货的套保效率。某一日股指期货套保效率的具体计算过程是使用包括该日在内的前30 个交易日的期现货对数收益率建立回归模型(1),模型所得出的可决系数R2便为该日股指期货的套保效率。本文采用2013年1月4日至2019年12月31日共1608 个交易日的期现货对数收益率,最终计算出2013年2月22日至2019年12月31日共1579 个套保效率作为被解释变量。股指期货成交量是指日内交易的期货合约数量,其数值越大表明日内投机交易越频繁。张璐等(2017)利用我国股指期货市场交易数据的日统计量,构建投资者情绪指标,发现在中金所申请股指期货投机账户的投资者多为噪声交易者。本文参考熊熊等(2020)的研究方法,以股指期货合约当日成交量与持仓量之比作为噪声交易指标。

其中,Vbus是股指期货成交量,Vpos是股指期货持仓量,两者比值越大说明市场中噪声交易越活跃,投资者非理性情绪越高涨。

有效市场理论认为套利利润大于0 时,理性投资者会立即入市进行套利直至套利利润为零,所以期现套利利润越大跨市场套利活动就越频繁,本文以套利利润作为套利活动的衡量指标。参考马理和卢烨婷(2011)的方法,分别计算期现套利成本和套利利润。首先,为了简便计算,假定所有套利者都只买卖一手股指期货并进行“T+1”交易,即当日买次日卖。其次,由于中国上市公司很少进行股利分红所以不考虑股票红利发放,且套利成本和利润以指数点数表示。则套利利润等于本期基差与上期基差之和的绝对值再减去套利成本,而套利成本等于股票交易成本加上期货交易成本。股票交易成本包括直接和间接两类,直接交易成本主要包括印花税和佣金;间接交易成本包括买卖价差和市场价格冲击。自2002年5月1日开始,我国施行浮动佣金制度,规定证券公司收取的佣金不得高于证券交易金额的3‰,也不得低于代收的证券交易监管费和证券交易所手续费等。至2013年,各证券公司统一收取的佣金基本上为成交价格的0.03%且为双边,而印花税则为成交价格的0.10%单边收取且仅在卖出时收取。买卖价差参照郑振龙和林璟(2015)的方法取0.15%;价格冲击成本较难度量,依据现有文献的估计,本文将股票价格冲击成本定为0.10%。因此,买卖股票的总成本为成交价格的0.41%。期货市场的直接交易成本只包括佣金,间接交易成本包括冲击成本。沪深300 股指期货交易佣金在2015年7月31日之前为0.005%,之后改为0.0046%;期货价格冲击成本参考魏平和梁晨(2013)的方法取0.04%。2015年,股市动荡期间中金所对股指期货非套保账户(包括套利和投机)进行了严格监管,其中,沪深300 股指期货非套保账户交易保证金大幅提高,而后随着市场稳定保证金又逐步降低。沪深300 股指期货非套保账户交易保证金变动情况如表1 所示。

表1 沪深300 股指期货非套保账户交易保证金变动情况

参数的设定:

St为沪深300 指数收盘价;Ft为沪深300 期货收盘价;μ为沪深300 股指期货合约交易成本率;θ为现货交易成本率;λ为股指期货保证金比例;Basist为期现基差(St-Ft)。

所以,套利利润为:

为了比较限制政策实施前后以及松绑后噪声交易和套利活动对股指期货套保效率的影响,本文引入虚拟变量RPt和SPt。限制政策实施后RPt为1,否则为0;限制政策松绑后SPt为1,否则为0。

(三)模型设定

本文使用加入政策虚拟变量的多元回归模型,从投资者行为视角出发研究套利行为和噪声交易对股指期货套保效率的影响,并且比较股指期货限制交易政策实施前后以及松绑后套利活动和噪声交易对套保效率影响的变化情况。变量说明如表2 所示,模型设定如下:

表2 变量说明

模型(4)使用2013年2月21日至2017年2月16日的变量数据,将政策实施前作为基准组,比较了限制政策实施前后套利活动和噪声交易对股指期货套保效率产生的影响。α1的大小和显著性体现了限制政策实施前,即RPt=0时,噪声交易对套保效率的影响程度;而(α1+α4)则体现了限制政策实施之后,即RPt=1时,噪声交易对套保效率的影响程度;α2的大小和显著性体现了限制政策实施前,即RPt=0时,套利活动对套保效率的影响程度;(α2+α3)则体现了限制政策实施之后,即RPt=1时,套利活动对套保效率的影响程度。其中,α4、α3分别表示限制政策实施导致噪声交易和套利活动对套保效率影响程度的变化。

模型(5)使用2017年2月20日至2019年12月31日的变量数据,以政策实施后为基准组,比较了限制政策实施后和松绑后套利活动和噪声交易对股指期货套保效率产生的影响。

模型(6)使用2017年2月20日至2019年12月31日的变量数据,研究限制政策松绑后噪声交易和套利活动对套保效率的影响。γ1和γ2的大小和显著性体现了限制政策松绑后噪声交易和套利活动对套保效率的影响。

模型(7)使用全样本期的变量数据,同时比较政策实施前、实施后和松绑后三个不同阶段下套利活动和噪声交易对股指期货套保效率产生的影响。该模型作为对照组检验上述三个阶段之间两两组合的比较结果是否合理。

本文使用分位数回归模型分别计算限制政策实施前后和松绑后不同市场态势下股指期货的最优套保比率,再利用最优套保比率计算套保效率以探究股指期货市场的风险对冲能力是否存在非对称性以及限制政策对其产生的影响。Koenker 和Bassett(1978)提出分位数回归方法,弥补了均值回归的不足,该方法能够完整地描述因变量的条件分布特征,使估计结果更加稳健。本文使用的分位数回归模型按照以下描述进行设定:

其中,τ ∈(0,1)为分位点;Rft和Rst分别为两个市场的对数收益率向量;QRst(τ/Rft)为Rst在τ分位点的条件分位数;β(τ)为τ分位点处的回归系数;N为样本观测量。模型(8)的参数估计可以表示为:

其中,ρτ(μ)=μ[τ-I(μ ≺0)]为估计的损失函数,I(μ ≺0)为示性函数。

四、实证结果及分析

(一)变量描述性统计

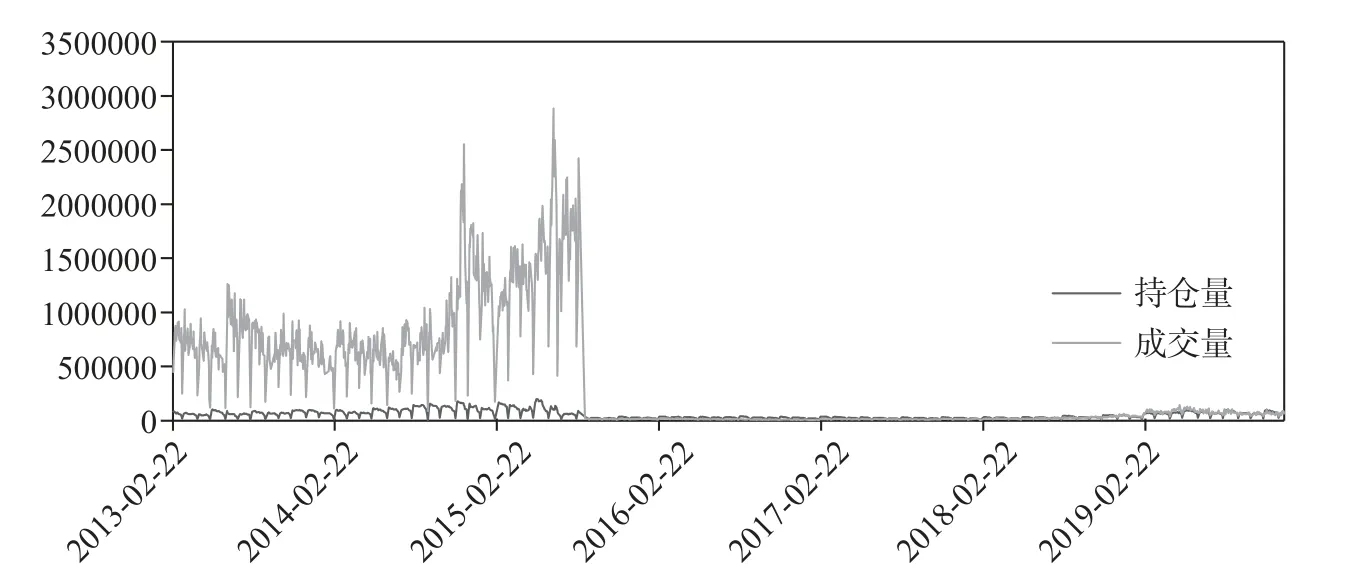

2015年6月至8月,现货市场异常波动,股票价格暴涨暴跌。在此时期,期货市场中沪深300 股指期货日均成交量为 170.60 万手,而日均持仓量则只有 7.44 万手,说明相较于套保交易,非套保交易异常活跃,市场流动性极强。2015年 9月 8日,股指期货限制交易政策的出台使股指期货当月连续合约成交量骤减至2.90 万手,日均持仓量为3.54 万手,且此后市场流动性一直处于极低状态。随着现货市场行情稳定,中金所自2017年 2月 17日开始逐步松绑限制交易政策,但股指期货交易量却未提高,市场始终缺乏流动性。①数据源自RESSET 数据库。

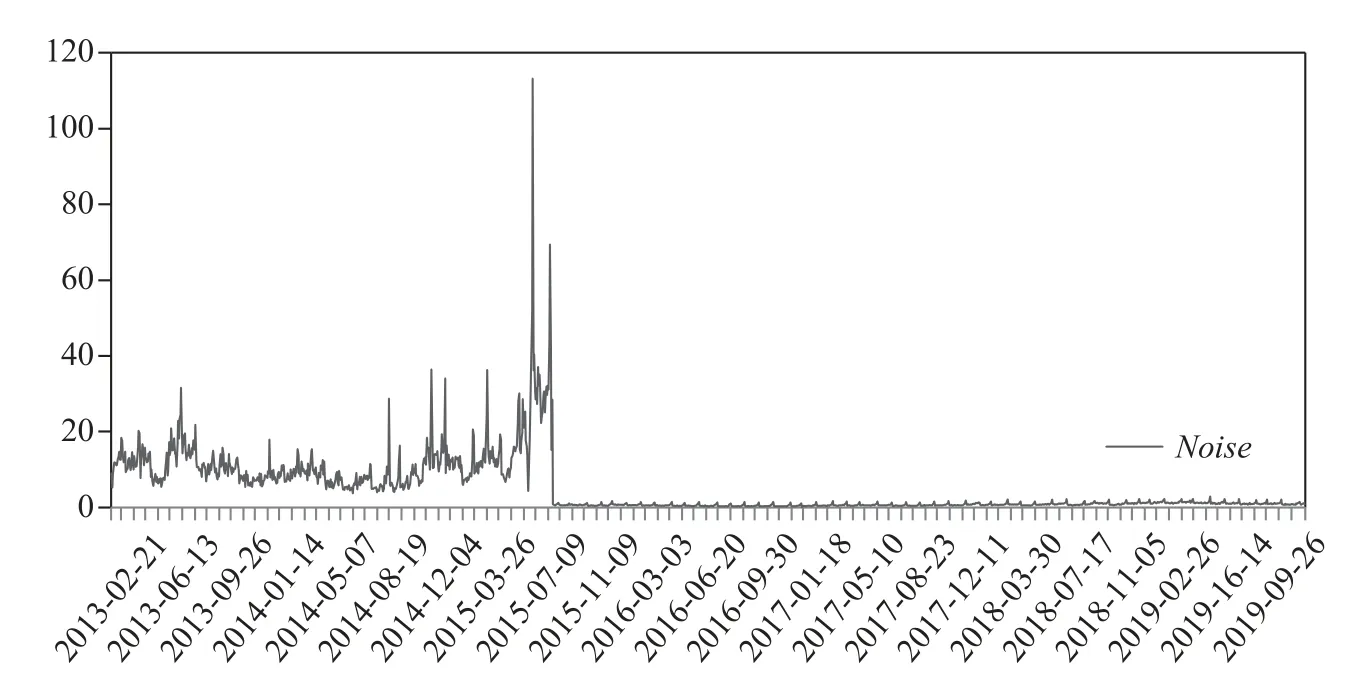

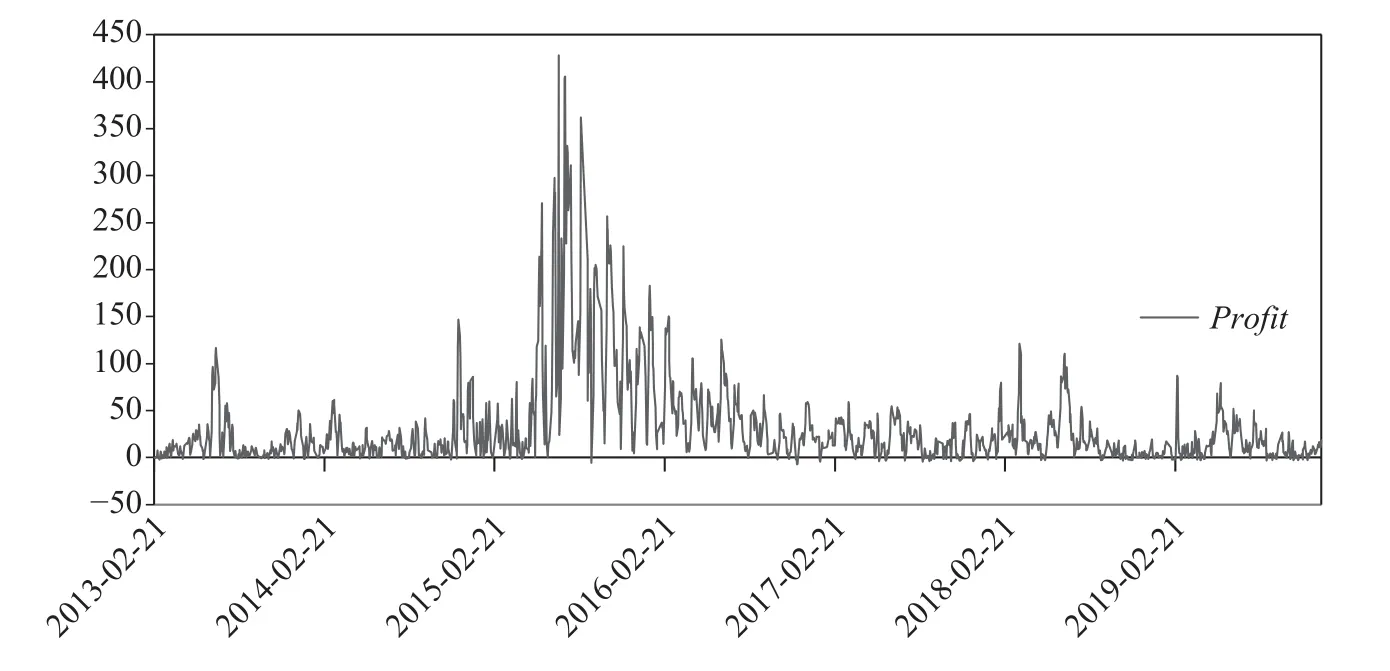

根据前文所述的变量构造方法,可以得到代表噪声交易活跃程度的噪声交易指标及代表套利交易活跃程度的套利利润指标。2013年2月至2015年9月,股市震荡期间期货市场噪声交易和套利活动都异常活跃,如图1 和图2 所示。而限制交易政策一经实施,噪声交易和套利活动骤减,且噪声交易几乎消失,说明限制政策稳定了投资者情绪、抑制了非理性交易。随后,限制政策逐渐松绑,但由于此次危机带来的重大负面影响,各类投资者都对市场产生担忧情绪,在投资者的负面情绪的持续影响下,噪声交易和套利活动仍处于极低水平。

图1 2013年2月至2019年2月沪深300 股指期货噪声交易指标

图2 沪深300 股指期货期现套利利润

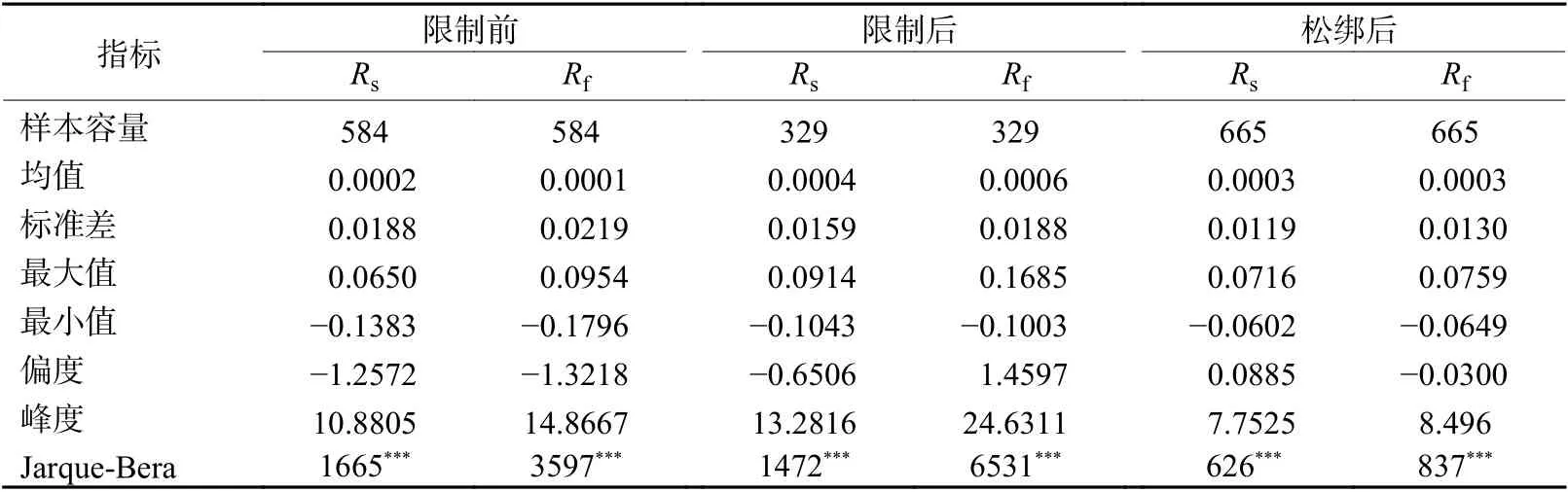

表3 列出了限制政策实施前后以及松绑后沪深300 股指期货和现货对数收益率的统计指标,其中,Rs表示股指现货对数收益率,Rf表示股指期货对数收益率。三个阶段的J-B 检验都拒绝原假设,表明序列不呈正态分布,且峰度值都大于3,偏度小于0 或在0 附近,说明期现货对数收益率序列符合一般金融时间序列“尖峰厚尾”的特征。

表3 股指期货与指数现货对数收益率序列的描述性统计

(二)单位根及协整检验

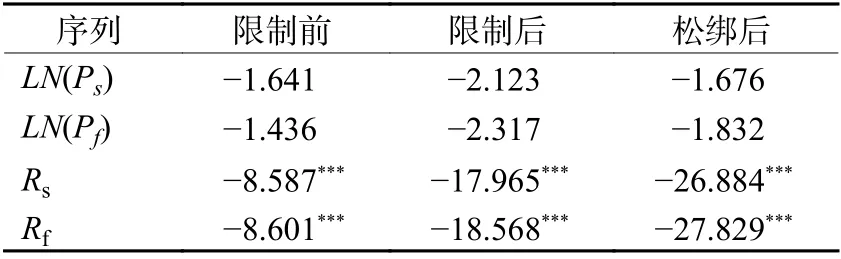

分别对限制政策实施前后及松绑后的期现货对数价格序列进行平稳性检验,表4是ADF 单位根检验结果。

由表4 可知,沪深300 指数与其期货的对数价格序列LN(Ps)和LN(Pf)皆非平稳,而其一阶差分序列即对数收益率序列Rs和Rf在1%的显著性水平下皆平稳,这表明沪深300 指数与其期货的对数价格序列皆为非平稳的一阶单整过程I(1)。采用Johansen 协整检验法,使用序列包含趋势项而协整方程包含常数项的形式检验期现货对数收益率之间的协整关系,其最佳阶数为VAR 模型阶数减1。

表4 沪深300 股指期货和现货的ADF 检验结果

由表5 可知,限制政策实施前后及松绑后,没有协整关系的假设,在1%的显著性水平下都被拒绝,但至少存在一个协整关系的假设被接受。由此可知,股指期现货存在长期稳定的协同变化趋势,且这种趋势没有被限制政策所改变。

表5 沪深300 期现货Johansen 协整检验结果

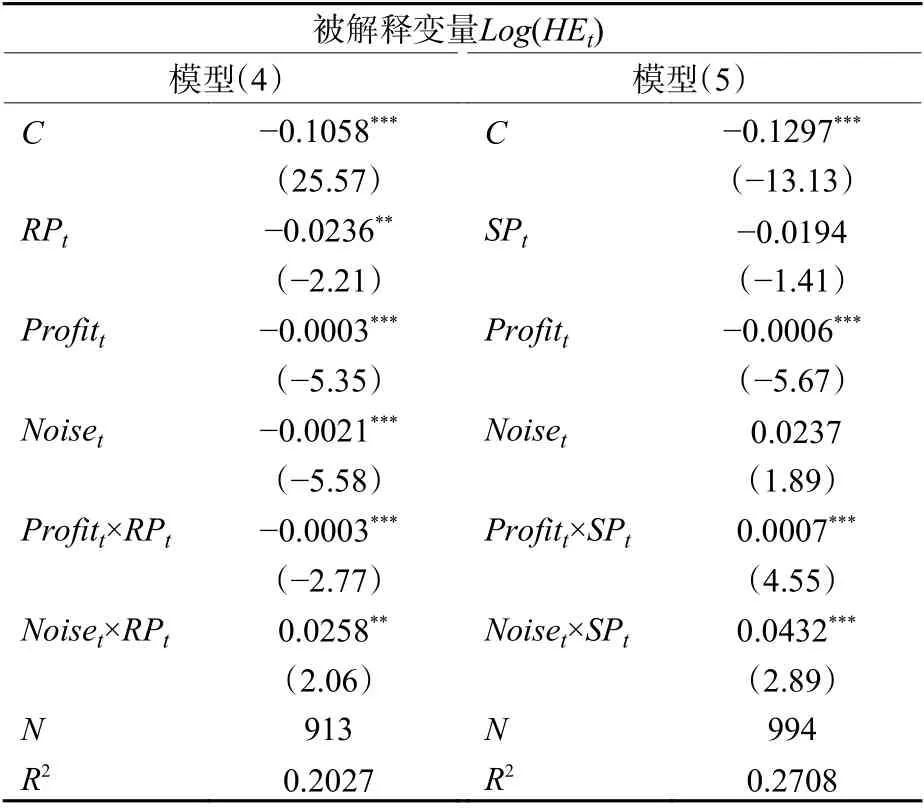

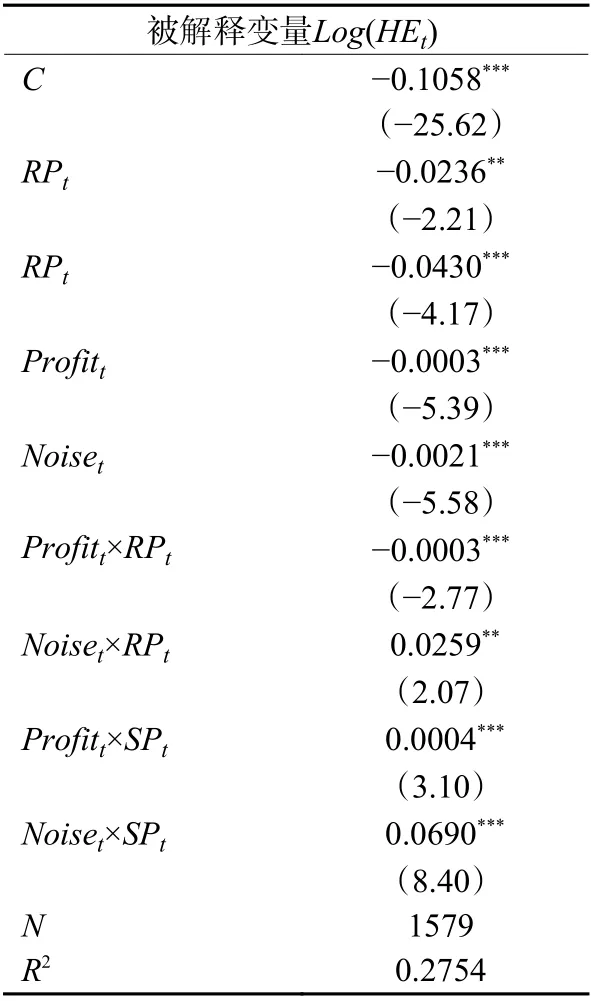

(三)多元回归结果

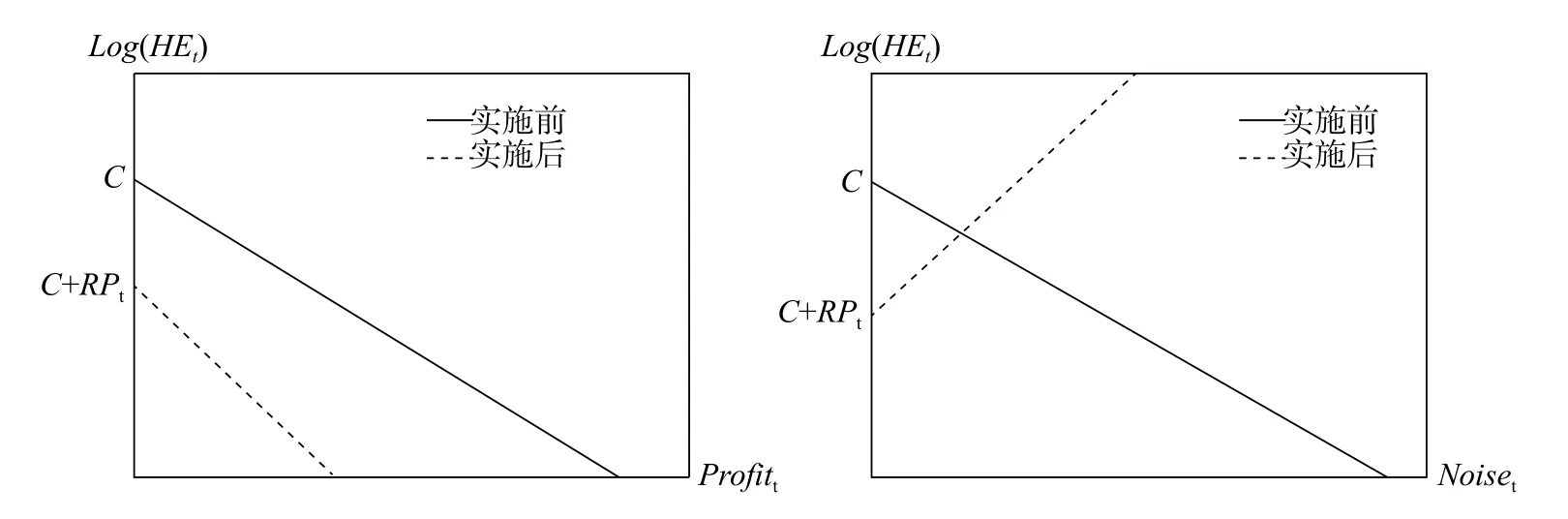

表6 是模型(4)和模型(5)的回归结果。模型(4)以限制政策实施前为基准,比较了政策实施前后噪声交易和套利活动对股指期货套保效率的影响。由回归结果可知,Profitt的系数显著为负,说明限制政策实施前,套利活动显著降低套保效率,此时理性交易行为无法有效发挥基差的均值回复机制。Noiset的系数也显著为负,说明政策实施前,噪声交易也显著降低了套保效率,此时非理性交易行为会降低股指期货市场有效性,不利于股指期货套保功能的发挥。Profitt×RPt和Noiset×RPt的系数均显著,说明限制政策显著改变了套利活动和噪声交易对套保效率的影响。为了简明地观察由限制政策带来的变化,分别画出对数套保效率关于套利活动和噪声交易示意图,如图3 所示。

表6 两阶段比较回归结果

由图3 可知,限制政策实施后,对数套保效率与套利活动曲线斜率仍为负且变得更陡峭,说明限制政策显著削弱了期现套利有效性,套利活动进一步降低了套保效率。对数套保效率与噪声交易曲线斜率由负变正,说明限制政策实施后噪声交易不再降低套保效率。

图3 限制政策实施前后对比图

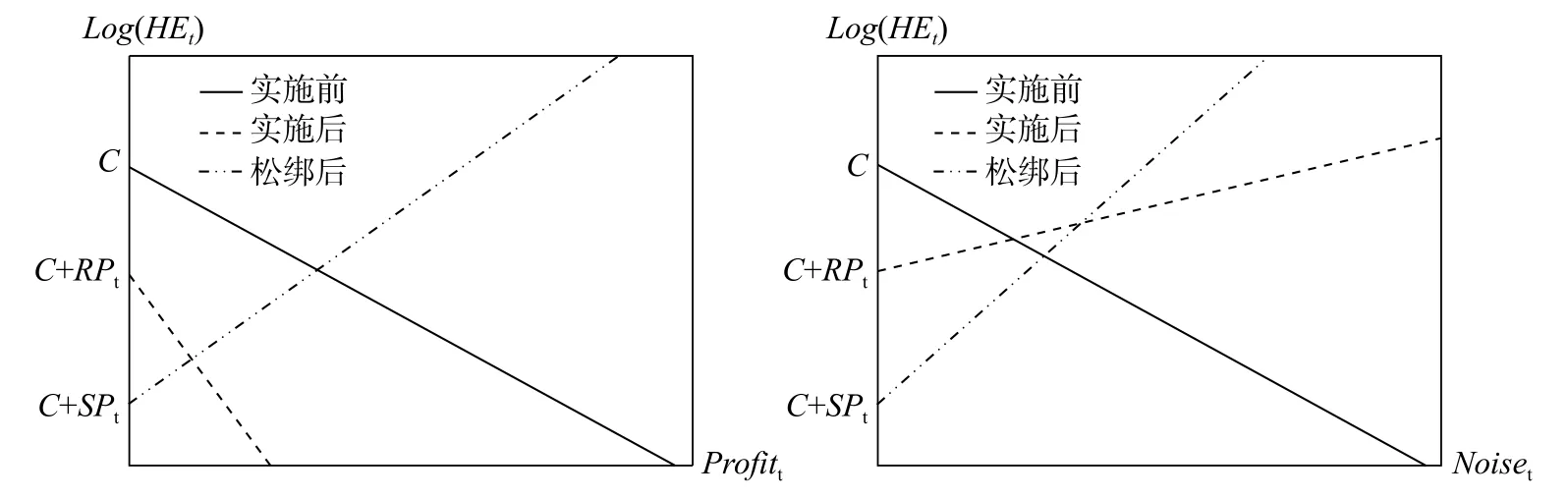

模型(5)以限制政策实施后为基准,比较了限制政策实施后和松绑后噪声交易和套利活动对股指期货套保效率的影响。由回归结果可知,Profitt的系数显著为负,Noiset的系数为正但不显著,表明限制政策实施后,股指期货市场中期现套利无效,套利活动仍会显著降低套保效率,而噪声交易对套保效率并没有显著影响。Profitt×SPt和Noiset×SPt的系数均显著,说明限制政策松绑显著改变了套利活动和噪声交易对套保效率的影响。限制政策实施后与松绑后,对数套保效率关于套利活动和噪声交易示意图,如图4 所示。

图4 限制政策实施后与松绑后对比图

由图4 可知,限制政策松绑后对数套保效率与套利活动曲线斜率变为正,说明政策松绑显著提高了期现套利有效性,使套利活动不再降低套保效率。对数套保效率与噪声交易曲线斜率仍为正且更为陡峭,说明政策松绑显著提高了噪声交易对套保效率的正向影响。

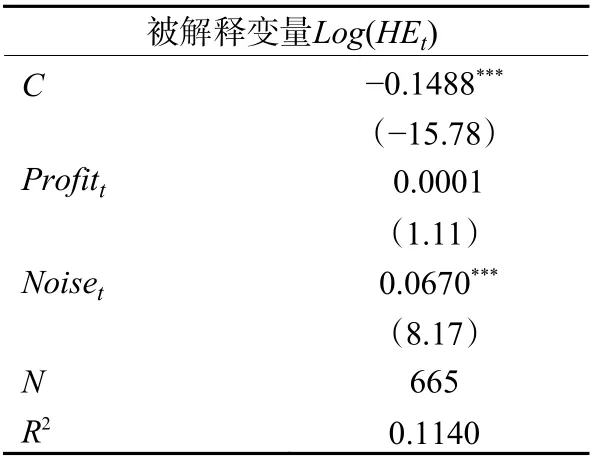

表7 是模型(6)的回归结果。Profitt的系数为正但不显著,说明在限制交易政策松绑后,套利活动对套保效率的影响为正,但不显著。Noiset的系数显著为正,说明限制政策松绑后,噪声交易能够显著提高股指期货套保效率。

表7 限制政策松绑后的回归结果

表8 是模型(7)的回归结果。模型(7)同时比较了限制政策实施前后以及松绑后套利活动和噪声交易对套保效率的影响。图5 是三个阶段下对数套保效率关于套利活动和噪声交易的示意图。

表8 三个阶段回归结果比较

由图5 可知,限制政策实施前后与政策松绑后三个阶段同时比较与两两组合相比较的结果相同,限制政策实施和松绑都会显著改变套利活动和噪声交易对套保效率的影响。这可能是因为,我国股指期货市场成立之初,套利机制不完善,投资者情绪高涨,市场流动性强,此时套利活动和噪声交易会加剧基差波动,降低套保效率,市场处于不稳定状态。限制交易政策实施后,套利约束进一步增强,加剧了套利活动对套保效率的负面影响,而此时市场流动性枯竭,噪声交易被有效抑制,不再扭曲资产定价降低套保效率。限制交易政策松绑后,套利约束被削弱,套利活动不再降低套保效率但仍不能有效发挥基差均值回复机制、提高套保效率,此时噪声交易能够显著提高套保效率。本部分的研究证实了假设1,即套利活动能否稳定基差、提高套保效率取决于市场套利约束,套利限制越严格,套利活动越无法稳定基差;而限制政策逐渐宽松时,套利活动稳定基差的作用会逐渐加强。同时,研究结果也验证了假设2,即噪声交易对股指期货套保效率的影响随市场流动性的变化而改变,当市场流动性强时,噪声交易会扭曲资产价格降低套保效率,当市场流动性弱时,噪声交易能够通过流动性稳定基差提高套保效率。

图5 限制政策实施前后及松绑后对比图

(四)分位数回归结果

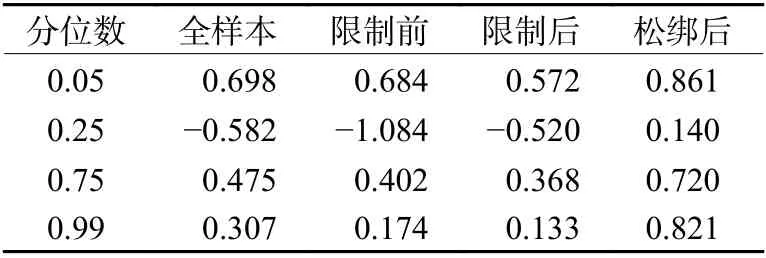

本文依据现货对数收益率将期现货收益率划分到0.05、0.25、0.75 以及0.99 四个分位数区间内,分别表示极端下跌、缓步下跌、缓步上涨以及极端上涨的市场态势。分位数回归模型中期货收益率Rf系数即是最优套保比率。分位数回归结果如表9 所示。

表9 分位数回归结果

通过最优套保比率计算出期现组合的收益率方差,再根据方差最小化准则进一步计算股指期货的套保效率。表10 为全样本、限制政策实施前、限制政策实施后,以及限制政策松绑后四个特定分位数下的套保效率。

表10 不同市场行情下的套保效率

总的来说,不同市场态势下股指期货套保效率存在较大差异。具体来看:一是,在全样本和限制政策实施前后以及松绑后的四个阶段下,缓跌行情中股指期货套保效率都是最低的,而快速下跌行情中的套保效率都是最高的;二是,相较于限制政策实施前,限制政策实施后只有缓步下跌态势下的套保效率上升,其他市场态势下的套保效率都有所下降;三是,限制政策松绑后,股指期货套保效率在各个市场态势下都有所上升,尤其在快速上涨阶段上升幅度最大。

图6 是全样本、限制政策实施前后以及松绑后不同市场态势下股指期货套保效率散点图。

图6 不同市场态势下股指期货套保效率

由图6 可知,在全样本、限制政策实施前和限制政策实施后的三种情形下,股指期货套保效率呈倒“N”型分布,即随着分位数增加,套保效率先下降再上升再下降,且0.99 分位数下的套保效率始终低于0.05 分位数下的套保效率。限制政策松绑后,股指期货套保效率在0.99 分位数下大幅提高,变成“V”型而不再是倒“N”型。这说明限制政策实施前后股指期货套保效率存在非对称性,极端下跌行情下的套保效率始终大于极端上涨行情下的套保效率;而限制政策松绑后,极端上涨态势下的套保效率显著上升,非对称性被有效改善。本部分的研究结论验证了假设3,即股指期货套保效率同期现关系一样,在不同市场态势下存在非对称性,且这种非对称性会随着限制交易政策的松绑而被改善。

五、结论和政策建议

本文选取了2013年1月4日至2019年12月31日沪深300 指数及其期货交易数据的日统计量。首先,使用加入政策虚拟变量的多元回归模型比较股指期货限制政策实施前后以及松绑后套利活动与噪声交易对套保效率的影响,探究投资者行为在不同市场环境下对股指期货套保效率的影响。然后,运用分位数回归方法计算不同市场环境中、各种市场态势下的股指期货套保效率,以探究股指期货套保效率是否存在非对称性以及限制政策对其产生的影响。本文得出如下结论:

第一,我国金融市场中的期现套利活动处于无效状态,即套利活动并不能纠正资产定价偏差,进而稳定基差、提高股指期货套保效率,且期现套利有效性随着限制交易监管政策的变化而变化。当监管政策严格、市场约束强时,期现套利反而会降低套保效率;当政策松绑、市场较为自由时,套利活动不再降低套保效率。

第二,限制政策实施前,市场流动性强,大量噪声交易扭曲资产价格,显著降低股指期货套保效率;限制政策实施后,市场流动性枯竭,噪声交易水平极低,此时噪声交易会对套保效率产生正向影响但不显著;限制政策松绑后,市场流动性有所上升但仍处于较低水平,噪声交易水平仍较低,此时噪声交易能够显著提高套保效率。此结论不完全符合有限套利理论,投资者情绪驱动的噪声交易并不总是会扭曲资产价格降低市场效率,其对套保效率的影响会随着市场流动性的变化而变化。

第三,我国股指期货套保效率在股指期货市场成立之初至限制交易政策松绑前都存在显著的非对称性,在极端下跌市场态势下的股指期货风险对冲能力显著强于极端上涨市场态势中的风险对冲能力,而在限制政策松绑后极端上涨市场态势下的套保效率显著上升,非对称性被显著改善。这与先前学者关于期现关系的非对称性研究结论一致。

基于上述研究结论,本文提出以下建议为相关金融政策的制定提供参考:

第一,对投资者而言,股指期货套期保值效率的影响因素众多,尤其是一些极端事件对套保效率的影响较大,因此在利用股指期货规避风险之前要全面考虑这些不确定因素。

第二,从监管者的角度来看,应该更为理性和专业地认识股指期货在金融市场中发挥的作用。股指期货限制交易政策实施的部分原因是有舆论指出股指期货在股市震荡期间放大了市场波动并且成为某些投资者恶意操纵市场的手段。实际上,股指期货的套期保值功能在一定程度上转移了现货市场风险起到了稳定市场的作用,因此在全面进行风险防控的前提下不断深化股指期货的松绑有利于市场的健康有序发展。