员工持股计划与民营企业异质性创新

——基于企业生命周期的视角*

2022-11-21庞廷云侯菲李启佳

庞廷云 侯菲 李启佳

引言

我国经济发展进入新常态,如何挖掘企业发展新动能,实现经济结构转型升级成为重要议题。技术创新内生于经济增长,提高技术创新尤其是自主研发能力,是打造企业核心竞争力、转变经济增长方式的有效途径。企业技术创新活动与每位普通员工都息息相关,研发人员是其中的核心成员,非研发人员则可在自身工作中不断发现创新需求,并将其传递给研发部门。①孟庆斌、李昕宇、张鹏:《员工持股计划能够促进企业创新吗?——基于企业员工视角的经验证据》,《管理世界》2019年第11期。然而,普通员工和股东在技术创新方面存在严重的代理问题。②Hsiang-Lan Chen and Yen-Sheng Huang,“Employee Stock Ownership and Corporate R&D Expenditures:Evi-Dence from Taiwan's Information-technology Industry,”Asia Pacific Journal of Management,vol.23,no.3,2006,pp.369-384.创新过程的高复杂性和不确定性,使员工努力程度无法在创新结果中得到有效反映,且监督难度大,员工“搭便车”现象普遍。普通员工持股可促使其与股东利益趋于一致,提高员工参与技术创新的积极性和努力程度,增强企业技术创新实力。

目前,民营企业在我国国民经济和技术创新领域的贡献越来越大,其员工持股计划的实施也日益普遍。但是,专门探讨民营企业员工持股经济后果的研究较少,技术创新领域亦是如此。与国有企业相比,我国民营企业在创新中面临的问题有其特殊性。一方面,技术创新兼具资金和技术密集性特征,与国有企业相比,我国民营企业融资约束严重,人才吸引能力也普遍较弱,除代理问题外,创新活动还容易受资金和人才限制。另一方面,不同创新成果的技术含量和价值创造能力不同,当今市场竞争日益激烈,我国民营企业生存和发展较为困难,亟需高质量创新成果提升核心竞争力和市场地位。在有限的资源条件下,与低质量创新项目相比,民营企业更可能优先支持最具价值创造力的高质量创新项目。③黎文靖、郑曼妮:《实质性创新还是策略性创新?——宏观产业政策对微观企业创新的影响》,《经济研究》2016年第4期。因此,有必要在区分创新质量的基础上,深入研究员工持股与民营企业技术创新的关系。

此外,民营企业在各生命周期阶段的资源基础、盈利能力和发展潜力不同,技术创新意愿和创新实力存在较大差距,④Danny Miller and Peter H.Friesen,“A Longitudinal Study of the Corporate Life Cycle,”Management Science,vol.30,no.10,1984,pp.1161-1183;刘诗源、林志帆、冷志鹏:《税收激励提高企业创新水平了吗?——基于企业生命周期理论的检验》,《经济研究》2020年第6期。员工持股对技术创新的影响及其作用机制可能随之呈现一定变化。然而,目前员工持股与技术创新关系的研究均停留在静态层面,未考虑到其在企业生命周期内的动态变化。

基于以上分析,本文探讨了员工持股与民营企业不同层次技术创新之间的关系,及其在生命周期内的变化情况。主要边际贡献在于:第一,基于我国民营企业自身资源条件和创新需求特征,研究了员工持股对其不同层次技术创新的影响,深化了员工持股创新效应研究。第二,将企业生命周期理论与员工持股制度相结合,系统分析了员工持股对民营企业技术创新的影响及其内在机制随生命周期的变化规律,既拓展了企业生命周期理论的应用领域,又有助于真正厘清员工持股与民营企业技术创新之间的关系。

一、制度背景与文献综述

(一)制度背景

我国员工持股制度伴随20世纪80年代的国有企业公司制和股份制改造发展而来。我国前期员工持股发展历程大致可分为:定向募集的探索阶段(1984—1991年)、试点带动的推广阶段(1992—1994年)、地方政府推动的规范发展阶段(1995—1998年)、股权激励为核心的重点突破阶段(1999—2004年)以及制度规范的体系完善阶段(2005—2011年)。①黄群慧、余菁、王欣、邵婧婷:《新时期中国员工持股制度研究》,《中国工业经济》2014年第7期。

党的十八大以来,我国员工持股进入新一轮快速发展期。在借鉴前期经验教训的基础上,2012年8月,证监会发布《上市公司员工持股计划管理暂行办法(征求意见稿)》,旨在规范上市公司员工持股过程,防止产生内幕交易和利益输送。2014年6月,证监会发布《关于上市公司实施员工持股计划试点的指导意见》(以下简称《指导意见》),得到上市公司广泛响应,自此陆续有上市公司实施了员工持股计划。

虽然我国推行员工持股计划的初衷是调动国有企业积极性和市场活力,但相对民营企业而言,其员工持股计划在实施主体、股票来源、持有人等方面存在更多约束,参与程度明显弱于民营企业。根据文章样本期间内的上市公司数据,《指导意见》出台后实施员工持股计划的企业中,90%以上为民营企业,凸显了本文研究的现实必要性。

(二)文献综述

现有文献对企业实施员工持股计划的动机进行了分析,具体有节税、②John E.Gamble,“ESOPS:Financial Performance and Federal Tax Incentives,”Journal of Labor Research,vol.19,no.3,1998,pp.529-541.缓解资金压力、③John E.Core and Wayne R.Guay,“Stock Option Plans for Non-executive Employees,”Journal of Financial Economics,vol.61,no.2,2001,pp.253-287.增强员工稳定性、④Paul Oyer and Scott Schaefer,“Why do Some Firms Give Stock Options to All Employees?An Empirical Examination of Alternative Theories,”Journal of Financial Economics,vol.76,no.1,2005,pp.99-133.管理层防御⑤Joshua D.Rauh,“Own Company Stock in Defined Contribution Pension Plans:A Takeover Defense?”Journal of Financial Economics,vol.81,no.2,2006,pp.379-410.等。此外,学者们还对其经济后果进行了探讨,如企业信息披露、⑥Francesco Bova,Yiwei Dou and Ole-Kristian Hope,“Employee Ownership and Firm Disclosure,”Contemporary Accounting Research,vol.32,no.2,2015,pp.639-673.经营绩效、⑦E.Han Kim and Paige Ouimet,“Broad-based Employee Stock Ownership:Motives and Outcomes,”The Journal of Finance,vol.69,no.3,2014,pp.1273-1319.公告效应⑧王砾、代昀昊、孔东民:《激励相容:上市公司员工持股计划的公告效应》,《经济学动态》2017年第2期。等。

随着学术界对员工持股经济后果研究的深入,目前已有文献探讨了其对企业技术创新的影响。研究发现,员工持股不仅能调动员工参与创新的积极性和努力程度、分散企业创新风险,⑨Xin Chang,Kangkang Fu,Angie Low and Wenrui Zhang,“Non-executive Employee Stock Options and Corporate Innovation,”Journal of Financial Economics,vol.115,no.1,2015,pp.168-188;周冬华、黄佳、赵玉洁:《员工持股计划与企业创新》,《会计研究》2019年第3期。还能有效节约现金工资和税收,为企业研发活动提供资金支持。⑩Ilona Babenko,Michael L.Lemmon and Yuri Tserlukevich,“Employee Stock Options and Investment,”The Journal of Finance,vol.66,no.3,2011,pp.981-1009.同时,员工持股计划通常有较长的锁定期,有助于增强团队稳定性及团队合作,进而推动企业技术创新。

以上文献为理解员工持股与企业技术创新的关系奠定了重要基础,但仍存在一定不足:首先,我国民营企业在创新需求和创新资源方面有其特殊性,但目前少有文献在区分创新质量的基础上,详细探讨其员工持股的创新效应。其次,企业在不同生命周期阶段的资源基础、价值创造力和发展潜力不同,员工持股与技术创新的关系很可能由此产生差异。然而,现有文献对该问题的研究均停留在静态层面,其随企业生命周期的变动情况仍需进一步研究。

二、研究假设

(一)员工持股与民营企业异质性创新

技术创新兼具资金和技术密集性特征,充足的资金和人才投入是企业开展创新活动的基础。①罗福凯、李启佳、庞廷云:《企业研发投入的“同侪效应”检验》,《产业经济研究》2018年第6期;阳立高、龚世豪、王铂、晁自胜:《人力资本、技术进步与制造业升级》,《中国软科学》2018年第1期。然而,银行信贷歧视等导致我国民营企业融资约束严重,技术创新活动极易面临资金限制;此外,我国民营企业员工报酬和工作稳定性通常不如国有企业,人才吸引和保留能力弱,创新人才投入有限。员工持股计划的实施则可能同时缓解民营企业资金和人才压力,从资金和人才投入方面提高其开展技术创新的可能性。

在资金投入方面,首先,部分民营企业员工持股计划需要员工以自有资金购买股票,这直接拓展了企业融资渠道,扩大了企业资金来源。其次,员工持股计划赋予员工部分股票期权,可对其货币薪酬形成一定替代,节约民营企业现金工资支出。再次,员工持股计划的实施往往意味着内部员工对企业发展前景乐观,可向资本市场传递积极信号,提高外部投资者对企业创新项目的信心和支持。最后,内部员工股东能观察到管理层日常工作状态和行为习惯,技术员工股东还具有判断创新项目可行性的专业知识,可在一定程度上监督管理层在职消费和短视行为,促使其将精力和资源用在创新等有助于企业价值提升的活动。

在人才投入方面,员工持股能整体改善民营企业人才队伍,为其技术创新提供人才支持。首先,员工持有股票后,未来企业增值空间越大,员工将获得的股票分红或转让收益越高,对有实力提升未来企业价值的人才极具吸引力,有助于民营企业吸引和保留优秀人才。其次,根据“干中学”理论,内部人才培养同样有助于提升员工职业素养尤其是企业专用性技能,进而改善企业创新实力。②庞廷云、罗福凯、王京:《人力资源投资影响企业研发效率吗——基于职工教育投资的视角》,《南开管理评论》2020年第3期。但出于资金和人员流动性考虑,民营企业在员工培训投入方面非常谨慎。员工持股计划通常有较长锁定期,能有效增强员工稳定性,提高民营企业人力资本投资意愿,进一步为技术创新提供人才保障。

除创新资源投入外,企业创新实力还有赖于创新资源利用效率。受资源限制,民营企业可能尤为如此,员工持股同样有助于改善民营企业创新资源利用效率。首先,员工持股促使员工利益与股东利益趋于一致,缓解员工在创新中的代理问题,调动员工发现创新空间并攻克创新困难的积极性和努力程度,提高民营企业创新效率。其次,外部人才引进和内部人才培养有助于提升民营企业员工综合素质和专用性技能,提高内部员工创新能力,进一步改善企业创新资源利用效率。

然而,不同技术创新的科技含量和价值创造能力差距悬殊,在市场竞争日益激烈的现实背景下,民营企业生存和发展异常艰难,亟需高质量技术创新成果提升核心竞争力和市场地位。专利研发能力是企业技术创新水平的集中体现,我国将专利分为发明、实用新型和外观设计三种类型。与后两者相比,发明专利在技术革新方面最具实质性,可从根本上提升企业核心竞争力,借鉴黎文靖和郑曼妮(2016)的研究,①黎文靖、郑曼妮:《实质性创新还是策略性创新?——宏观产业政策对微观企业创新的影响》,《经济研究》2016年第4期。本文将其定义为实质性创新,同时将实用新型和外观设计专利定义为策略性创新。前文已述及,我国民营企业创新资源基础薄弱,通过员工持股获得资源支持后,更可能将其优先配置于最具价值创造力的实质性创新项目,而非策略性创新项目。

由此,本文提出研究假设如下:

研究假设1:在其他条件不变的情况下,员工持股能有效促进民营企业实质性创新,但无助于其策略性创新。

(二)企业生命周期的影响

企业创新实力同时依赖于创新资源(包括资金和人才)投入及其利用效率。民营企业在不同生命周期阶段的资源基础和发展潜力不同,员工持股对其实质性创新的影响可能也由此而呈现出差异。之前学者对企业生命周期阶段的划分并不统一,基于数据可获得性,本文在参考佟岩和陈莎莎(2010)等做法的基础上,②佟岩、陈莎莎:《生命周期视角下的股权制衡与企业价值》,《南开管理评论》2010年第1期。将民营企业生命周期划分为三个阶段,即成长期、成熟期和衰退期。

在成长期,从创新资源投入看,此时民营企业综合实力有限,外部融资和人才吸引困难,员工持股计划的实施可有效缓解其实质性创新资源供求矛盾。首先,员工持股计划能通过增加内部融资、吸引外部资金、节约现金工资支出等方式缓解创新资金压力。其次,成长期民营企业未来发展潜力大,员工股持股计划有助于吸引和保留优秀人才。再次,员工持股计划能有效增强员工稳定性和企业人力资本投资意愿,融资约束的缓解还可提高企业内部人才培养能力。从创新资源利用效率看,首先,虽然此时民营企业盈利能力弱,但发展速度快,未来价值增长空间大,为了提高未来股权收益,员工股东会更加关注企业长远利益,提高自身参与创新的积极性和努力程度。其次,外部人才引进和内部人才培养能力的提升,也能有效提高企业员工创新实力和创新资源利用效率。

在成熟期,从创新资源投入看,此时民营企业综合实力较强,通常可为其实质性创新提供相对充足的资金和人才支持,员工持股计划的增量作用有限。首先,经过早期发展和积累,此时民营企业盈利能力强,内部现金流相对充足,同时企业规模较大,抵押能力强,外部融资约束相对较弱。其次,该阶段民营企业一般能为员工提供较高的薪酬水平和完善的内部培养体系,吸引和保留人才相对容易。从创新资源利用效率看,虽然此时民营企业发展速度放缓,但其盈利能力强且稳定,持股计划在未来收益方面仍对员工有较强的吸引力,可促使员工关注企业长期价值和创新活动,缓解其在创新中的代理问题,提高创新效率。

在衰退期,民营企业实施员工持股计划,可能既无助于增加其创新资源投入,也无助于提升其创新资源利用效率,故而难以改善其实质性创新能力。从创新资源投入看,此时民营企业盈利能力下降,且未来增长空间小,经营风险高,员工持股计划的实施可能也难以改善其外部资金和人才吸引力。即使其在一定程度上增加企业资金和人才供应,出于生存压力,管理层很可能将其用于维持日常运营,而非实质性创新活动。从创新资源利用效率看,此时民营企业治理机制固化严重,普通员工的股东身份容易形同虚设,合法权益难以得到有效保障,且企业未来增长空间有限,员工参与持股计划的动力不足,持股后可能也难以调动其参与技术创新的积极性,更无法由此提高其创新资源利用效率。

由此,本文提出研究假设如下:

研究假设2:在其他条件不变的情况下,员工持股对民营企业实质性创新的促进作用仅存在于成长期和成熟期,但无法持续至衰退期。

三、研究设计

(一)样本选择与数据来源

本文基于我国2010—2017年A股民营上市公司数据,在剔除ST类、金融类企业,以及上市时间不足一年和相关财务数据缺失的样本后,共得到4518个公司—年度初始样本。同时,对所有连续变量进行了上下1%分位缩尾处理。

另外,民营企业是否实施员工持股可能受其内部特征的影响,导致样本选择偏误。本文对初始样本进行了倾向得分匹配。首先,基于全部控制变量,采用logit回归计算样本倾向得分值。其次,在相同企业生命周期下,通过有放回的最近邻匹配为实验组寻找控制组。最终,得到2021个公司—年度样本观测值。除员工持股计划数据来自iFinD数据库外,其他数据均来自CSMAR数据库。

(二)变量设计

1.企业异质性技术创新。参考黎文靖和郑曼妮(2016)的研究,①黎文靖、郑曼妮:《实质性创新还是策略性创新?——宏观产业政策对微观企业创新的影响》,《经济研究》2016年第4期。分别采用发明专利及非发明专利(实用新型和外观设计专利)申请量的自然对数衡量民营企业实质性创新和策略性创新能力。

2.员工持股。企业实施员工持股计划当年及之后年度为1,否则为0。对于样本期间内多次宣告员工持股计划的企业,以第一次宣告并实施的时间为准。

3.企业生命周期。参考Dickinson(2011)、佟岩和陈莎莎(2010)等的研究,②Victoria Dickinson,“Cash Flow Patterns as A Proxy for Firm Life Cycle,”The Accounting Review,vol.86,no.6,2011,pp.1969-1994;佟岩、陈莎莎:《生命周期视角下的股权制衡与企业价值》,《南开管理评论》2010年第1期。采用现金流模式作为判断依据,具体详见表1。

表1 企业不同生命周期阶段的现金流组合模式

4.控制变量。本文还控制了公司规模、财务杠杆、盈利能力、成长能力、资产状况、现金流情况、股权激励以及公司治理和年度虚拟变量,详细定义见表2。

表2 变量定义

(三)模型设定

不同企业实施员工持股计划的时间不一致,因此本文采用渐进双重差分法对研究假设进行检验,具体如模型(1)所示:

其中,Innovation代表民营企业创新能力,具体为文中的IApply、UDApply、UApply或DApply,ESOP代表民营企业是否实施了员工持股计划,Control代表控制变量,γi和μt分别代表个体和时间固定效应。

四、实证结果及分析

(一)倾向得分匹配

匹配前后,本文主要控制变量在实验组和控制组间的均值差异详见表3。其中,匹配前,多数控制变量的组间均值差异显著。匹配后,除公司规模和财务杠杆外,其他变量的组间均值差异均不再显著。

(二)描述性统计

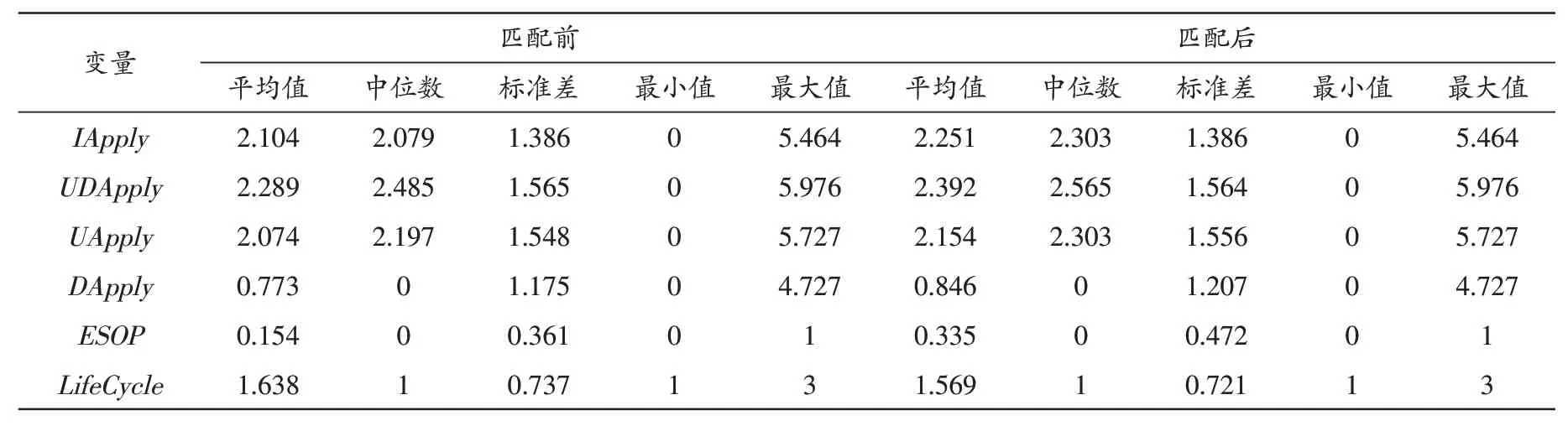

本文主要变量的描述性统计结果如表4所示。①限于篇幅,控制变量的描述性统计结果未在正文呈现,留存备索。其中,匹配前后IApply的均值均小于UDApply,说明我国民营上市公司的实质性创新水平整体上弱于策略性创新;同时,匹配前后IApply和UDApply标准差均较大,说明我国民营上市公司间的实质性创新和策略性创新均存在较大差异。由于匹配后删掉大量控制组样本,ESOP均值从0.154上升至0.335。匹配前后民营企业生命周期的分布差异不大。

表3 匹配前后控制变量组间均值差异

表4 描述性统计

(三)回归结果及分析

1.基础回归

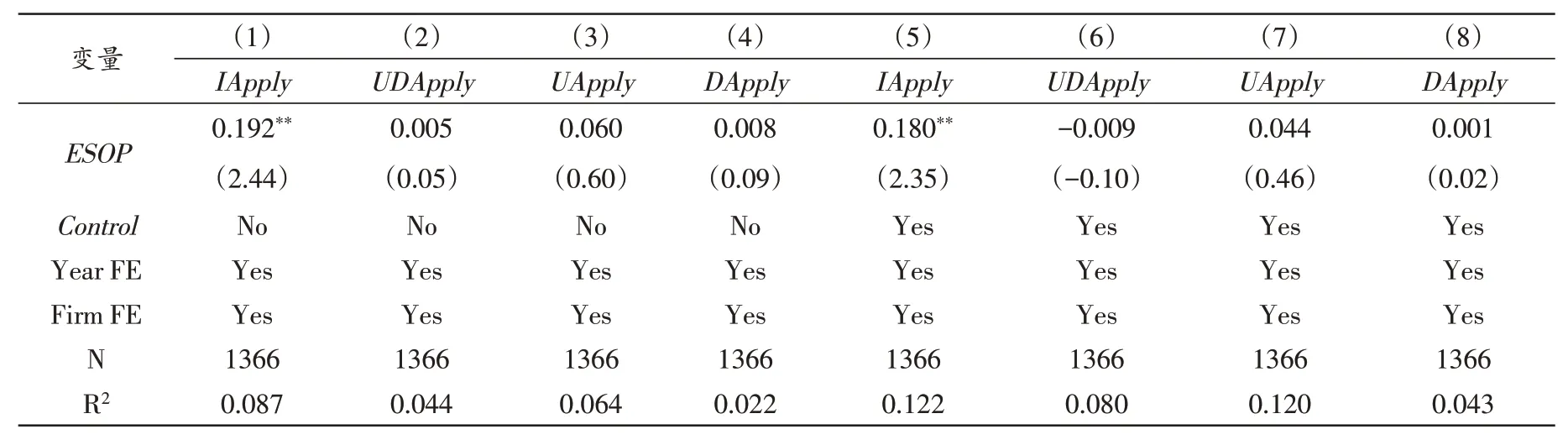

本文回归结果详见表5。其中,ESOP的回归系数在列(1)和列(5)分别为0.192和0.180,且都通过5%水平下的显著性检验,但在其他各列均不显著,说明与未实施员工持股计划的民营企业相比,实施了员工持股计划的民营企业在持股计划实施后,实质性创新能力得到有效提升,但策略性创新水平无明显改善,研究假设1得到验证。

2.企业生命周期的影响

员工持股与民营企业实质性创新的关系随企业生命周期的变化情况如表6所示。其中,ESOP的回归系数均为正,但只在列(1)和列(2)中通过显著性检验,在列(3)中未通过显著性检验,说明员工持股只可有效提升成长期和成熟期民营企业实质性创新,但无法改善衰退期民营企业实质性创新,研究假设2得到检验。

表5 员工持股与民营企业异质性创新

另外,本文还对员工持股与不同生命周期民营企业策略性创新的关系进行了检验,结果显示,①限于篇幅,员工持股与不同生命周期民营企业策略性创新关系的回归结果未在正文呈现,留存备索。ESOP的回归系数均未呈现正向显著,在衰退期其影响甚至为负向显著,原因可能为,目前我国员工持股计划的股票来源多为二级市场回购,这将对本就匮乏的衰退期民营企业创新资金形成挤占效应,由于民营企业更加重视实质性创新,因此必然首先挤占策略性创新资金投入。

表6 员工持股与民营企业实质性创新:企业生命周期的影响

(四)作用机制

本文研究发现,员工持股有效促进了成长期和成熟期民营企业实质性创新。但前文指出,其中的内在机制可能不同:在成长期民营企业,员工持股能够同时改善创新资源(包括资金和人才)投入及创新资源利用效率;而在成熟期民营企业,则主要表现为其对创新资源利用效率的提升。本部分将重点检验以上观点是否成立。

本部分涉及以下新增变量:(1)创新资金投入。衡量方式为企业研发投入总额的自然对数(RD_LN)或其与总资产之比(RD_TA)。(2)创新人才投入。首先,采用非高管人员人数②若将非高管人员人数改为本科及以上非高管人员人数,以突出员工持股对民营企业高素质人才引进和保留能力的影响,回归结果保持一致。的自然对数(Stuff_LN)或其与总资产之比(Stuff_TA)来衡量民营企业人才引进和保留能力。其次,采用职工教育经费当期发生额的自然对数(Edu_LN)或其与总资产之比(Edu_TA)来衡量民营企业内部人才培养水平。(3)创新资源利用效率。衡量方式为发明专利申请量与研发资金、非高管人员人数或职工教育经费之比(IApply_RD、IApply_Stuff或IApply_Edu)。

员工持股对成长期民营企业创新资源投入和企业创新资源利用效率的影响分别见表7中Panel A的列(1)~(6)和列(7)~(9),其中,ESOP的系数均为正,且除列(1)外均通过显著性检验。以上结果表明,员工持股同时增加了成长期民营企业创新资源投入和创新资源利用效率。

员工持股对成熟期民营企业创新资源投入的影响见表7中Panel B的列(1)~(6),其中,除列(4)外,ESOP的系数均未表现出正向显著。员工持股对成熟期民营企业创新资源利用效率的影响见表7中Panel B的列(7)~(9),其中,ESOP的系数均显著为正。表明员工持股显著提高了成熟期民营企业创新资源利用效率,但除了人才吸引和保留能力外,未能在其它方面有效增加创新资源投入水平。即在成熟期民营企业,员工持股能够促进实质性技术创新的作用机制主要表现为其对创新资源利用效率的提升。

另外,前文指出,员工持股无助于衰退期民营企业实质性创新的原因可能在于,此时其既难以提高民营企业创新资源投入,也无法改善民营企业创新资源利用效率,本文也对这一观点进行了验证。结果显示,①限于篇幅,员工持股与衰退期民营企业创新资源投入及其利用效率关系的回归结果未在正文呈现,留存备索。ESOP的系数均未表现出正向显著,其对此时民营企业创新资金投入的影响甚至表现为负向显著,这也证实了前文所述,即衰退期民营企业的二级市场股票回购对其创新资金(尤其是策略性创新资金)造成挤占效应。

以上实证结果支持了本文研究观点。

表7 作用机制检验

五、稳健性检验

为了增强研究结论的可靠性,本文进行了以下稳健性检验:①限于篇幅,稳健性检验结果未在正文呈现,留存备索。

1.平行趋势检验。本文在将ESOP变量进行拆分的基础上进行了平行趋势检验,模型如下:

其中,与民营企业员工持股计划实施年份相比,样本所在年度若为之前两年(一年)、当年、之后一年(两年),则Before2(Before1)、Event、After1(After2)为1,否则为0。其他变量与前文一致。回归结果显示,Before2和Before1的系数虽均为正,但均不显著,说明本文满足平行趋势假设。

2.改变企业技术创新衡量方式。为了防止专利申请量衡量偏误对回归结果的影响,本文改用相应专利授权量(IGrant、UDGrant、UGrant或DGrant)重新进行了双重差分检验,结果无实质性差异。

3.改变匹配规则。为了避免研究结论对匹配规则的依赖,本文将一对一匹配改为一对三匹配,基于此重新进行了双重差分检验,研究假设仍然成立。

六、研究结论与启示

本文采用2010—2017年我国A上市公司数据,在区分技术创新质量的基础上,探讨了员工持股对民营企业异质性创新的影响。研究结论如下:(1)员工持股显著提升了民营企业实质性创新,但无助于其策略性创新。(2)根据企业生命周期特征,员工持股对民营企业实质性创新的促进作用仅存在于成长期和成熟期,但无法持续至衰退期。(3)以上原因在于,在成长期,员工持股同时提高了民营企业创新资源投入数量和创新资源利用效率;在成熟期,主要表现为其对民营企业创新资源利用效率的提高;但在衰退期,员工持股既无法增加民营企业创新资源投入,也无法改善创新资源利用效率。

基于上述研究结论,本文得到几点启示:首先,在民营企业中推行员工持股计划时,应关注不同企业所处的生命周期,对于成长期和成熟期民营企业,应出台相应政策鼓励其实施员工持股计划,充分发挥员工持股对其实质性创新的促进作用,但对衰退期民营企业实施员工持股计划的行为则应保持谨慎态度。其次,应重视民营企业创新资源短缺问题,尤其针对有发展潜力的成长期民营企业创新资金和人才投入不足,政府一方面应提高对其外部融资的政策支持力度,缓解其创新资金压力,如鼓励商业银行为其优质创新项目发放贷款、地方政府为其研发费用提供补贴、税收减免等;另一方面应出台相应政策,提高优秀人才加入该类民营企业,以及该类民营企业招收优秀人才的积极性,如地方政府为成功签约的双方提供人才引进补贴、提高企业员工培训费用加计扣除比例等,使其获得相对充足的创新资金和人才保障,充分发挥其创新潜力。再次,成长期和成熟期民营企业应积极参与和实施员工持股计划,主动利用员工持股制度改善自身创新资金和人才条件,同时注重现有员工在职培训,提高员工创新积极性和创新能力,改善自身创新资源投入及其利用效率,并最终提升自身实质性创新水平和核心竞争力。