财政分权对地方财政科技支出的影响研究

——基于省级面板数据的实证分析

2022-11-19王谷雪

王谷雪

(首都经济贸易大学 北京 100070)

《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五远景目标的建议》中提到,要坚持创新驱动发展,全面塑造发展新优势。推动科技创新离不开资金的支持,技术创新活动具有高投入、高风险和正外部性等特点,一个企业的科技创新会带动其他企业共同发展,单纯依靠市场机制进行调节难以实现资源有效配置,所以需要政府利用财政科技支出的投入来弥补科技创新活动的外部性。但是,虽然我国财政科技支出的总量在不断增加,但其增速和占财政支出的比重仍呈现“双低”的状态。

根据传统的财政分权理论,分权会激励地方政府加大财政支出,而且地方政府比中央政府更了解本地区居民,更容易优化资源配置。因此适当的财政分权可以优化资源配置、提高资源利用率。但在现实生活中,少数地方更倾向于把财政资金投入到风险小、收益大并且见效快的领域,造成挤占财政科技投入的后果。因此,要进一步研究财政分权与科技投入间的关系。

一、文献综述

有很多学者对财政分权与地方财政科技支出的关系进行了研究,得出的结论有些不同,本文整理总结了以下观点:第一种观点认为财政分权对地方财政科技支出有正效应。赵建国和关文(2022)利用固定效应模型和门槛效应模型分析了财政分权与科技创新水平之间的关系,认为财政分权对地方政府的财政科技投入产生正向激励。潘镇和金中坤(2013)认为财政分权会促进地方财政科技投入,但地方政府竞争的存在会削弱这种正向刺激。周彬和邬娟(2005)也认为,地方政府分权度能够促进地方政府增加科技投入。第二种观点认为财政分权对地方财政科技支出有负效应。吴延兵(2017)认为,中国式分权模式下,地方官员出于自利性,容易出现“重生产,轻创新”的现象,因此地方财政分权度越高,地方政府在科技创新方面的支出占生产性支出的比重越低。胡丽娜(2020)也得出财政分权会对财政科技支出有显著负效应的结论。张梁梁和杨俊(2016)认为,财政分权抑制了地方政府对科技领域投资的热情,但是地方财政科技投入占比仍有小幅度上升,可能是因为地方政府之间存在竞争。

关于财政分权度的衡量,学界也有不同的看法,但大都通过以下三个指标衡量:财政自主度、支出指标和收入指标。陈硕(2012)认为,使用不同的分权指标会使结论产生显著的改变。因此,本文选取30个省(自治区、直辖市)2010—2020年的数据,从收入分权和支出分权两个指标进行实证分析,并在稳健性检验中将分权指标替换为财政自给度进一步分析。

二、模型设定、变量选取与数据来源

(一)模型设定

本文选取2010—2020年30个省(自治区、直辖市)共330个观测值的面板数据,利用stata16进行实证分析。

模型设定为:

其中,FITi,t为被解释变量,即地方政府财政科技投入;FQi,t为核心解释变量,即财政分权度;GCi,t为解释变量,代表政府竞争程度;FQi,t*GCi,t为财政分权度与政府竞争程度的交互项;Xi,t代表控制变量;αi为截距项,εi,t为误差项;i代表第i个省份,t代表第t年。

(二)变量选取

1.被解释变量

为避免各地区资源禀赋、人口和物价的影响,本文选取财政科技投入强度(FIT)表示,用地区财政科技支出占地区财政一般预算支出表示。

2.核心解释变量

本文参考陈硕的衡量办法,用收入分权(ID)和支出分权(ED)两个指标衡量财政分权度。收入分权用地区预算内人均财政收入占全国预算内人均财政收入的比重衡量,支出分权用地区预算内人均财政支出占全国预算内人均财政支出的比重衡量。

地方政府竞争程度(GC)是一个重要的解释变量,本文利用各省直接利用外商直接投资占当年全国实际利用外商直接投资的比重来衡量地方政府竞争程度。

此外,财政分权度与地方政府竞争程度的交互项也是一个重要的解释变量,引入交互项的目的是研究地方政府的竞争是否会影响财政分权度对财政科技投入的效应,ID*GC和ED*GC分别表示收入和支出分权度与政府竞争的交互项。

3.控制变量

为了减少遗漏变量对模型结果造成的影响,本文引入如下控制变量。

(1)人均GDP(PerGDP)。一个地区的生产总值能够反映本地区的经济发展状况,本文剔除人口等因素的影响,用人均地区生产总值作为控制变量。

(2)城镇化水平(URBAN),城镇化水平是区域经济发展程度的重要标志。城镇化水平提升后,地区基础设施建设也要稳步推进,可能会对地区财政科技支出产生挤出效应,进而影响地方财政科技投入,用地区城镇人口占地区总人口来表示。

(3)对外开放程度(OPEN)。通常用外贸依存度来衡量,我国对外贸易规模日益扩大,贸易规模会影响资源配置,进而影响财政资金的投入结构,所以本文利用年平均汇率换算过的地区进出口总额占地区生产总值来衡量这一指标。

(4)产业结构(IS)。产业结构升级可以促进经济高质量发展,因此各地区会竞相升级本地区的产业结构,且第二产业在我国仍然占较大的比重。本文利用第二产业增加值占地区生产总值的比重衡量这一指标。

(5)科研人员数量(Re)。科研人员数量也是用来衡量一个地区科研工作的指标,同时科研人员数量也会影响地区的财政科技支出,本文用科学技术和服务业城镇单位就业人员占城镇总就业人员的比重来衡量这一指标。

(6)基础设施投资水平(IFA)。各地政府为了发展地区经济,提升政绩,建设有为政府,可能会倾向于增加基础设施方面的投资,进而可能会对财政科技支出产生挤出效应,本文利用人均固定资产投资来衡量基础设施水平。

(三)数据来源

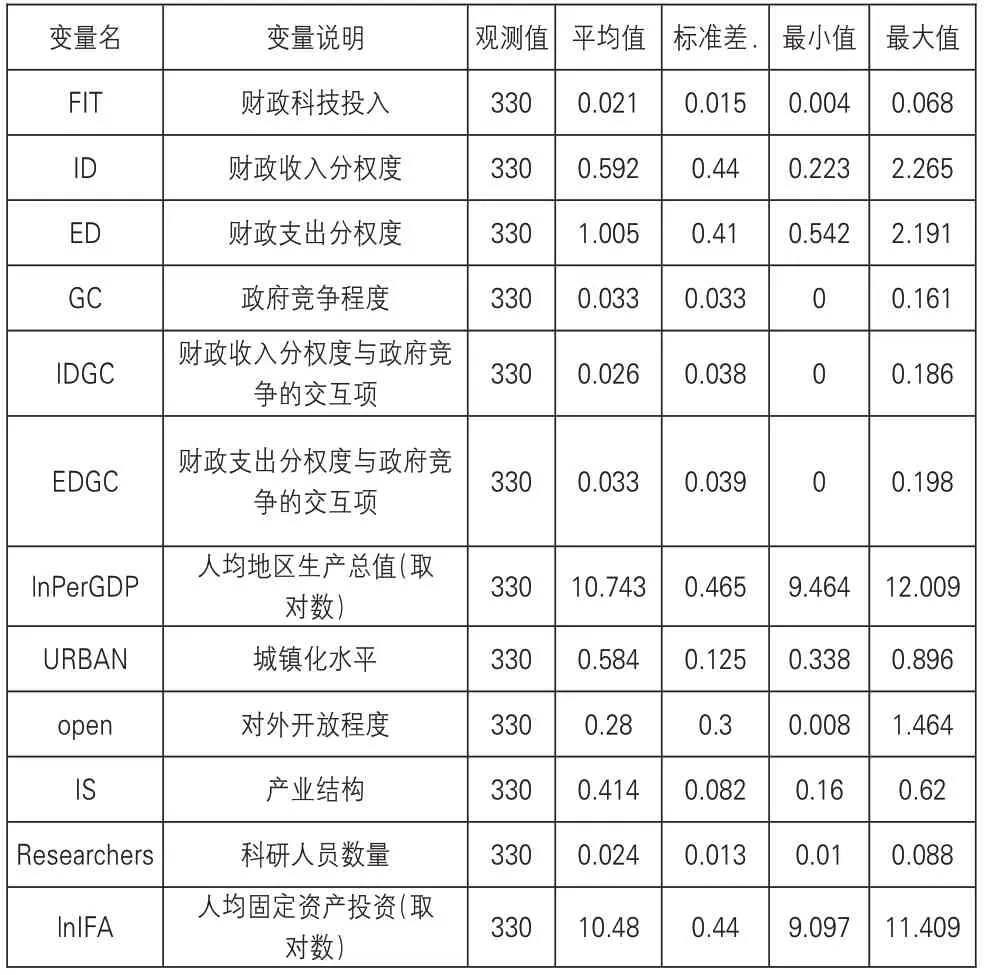

数据来源于国家统计局网站及2010—2020年各省的《统计年鉴》,由于西藏自治区的实际利用外商直接投资数据的严重缺失,因此本文仅包括30个省(自治区、直辖市)的数据,变量的描述性统计如表1所示。

表1 描述性统计

三、实证结果分析

本文利用stata16估计,根据Hausman检验,选用固定效应模型。每个分权指标进行三次估计:1.首先只加入财政分权度进行估计;2.加入财政分权度、政府竞争程度及其二者交互项进行估计;3.加入所有的控制进行估计。回归结果如表2所示。

表2 数据回归结果

模型①、②和③选取收入分权度来代表财政分权度,可以看出,无论是只加入核心解释变量,还是再加入政府竞争程度及交互项,还是加入所有的控制变量,收入分权和政府竞争都对地方的财政科技支出具有显著的正效应,且政府竞争的影响程度最大,政府竞争每增加1个单位,地方财政科技支出增加0.187个单位。收入分权与政府竞争的交互项显著为负,说明收入分权度视角下,地方政府竞争在一定程度上削弱了财政分权对地方政府财政科技支出的正效应。控制变量中,人均地区生产总值、现代化水平和人均固定资产投资都表现出显著的正向影响,对外开放程度表现出显著的负向影响。

模型④、⑤和⑥选取支出分权度来代表财政分权度。可以看出,与收入分权度相同,无论如何估计,支出分权和政府竞争都对地方的财政科技支出具有显著的正效应,政府竞争的影响程度也最大,其每增加1个单位,地方财政科技支出增加0.173个单位。但是支出分权与政府竞争的交互项显著为负,说明地方政府竞争,在一定程度上削弱了支出分权度对地方政府财政科技支出的影响。控制变量中,人均地区生产总值、现代化水平、城镇化水平和人均固定资产投资也都表现出显著的正效应,对外开放程度表现出显著的负向影响。

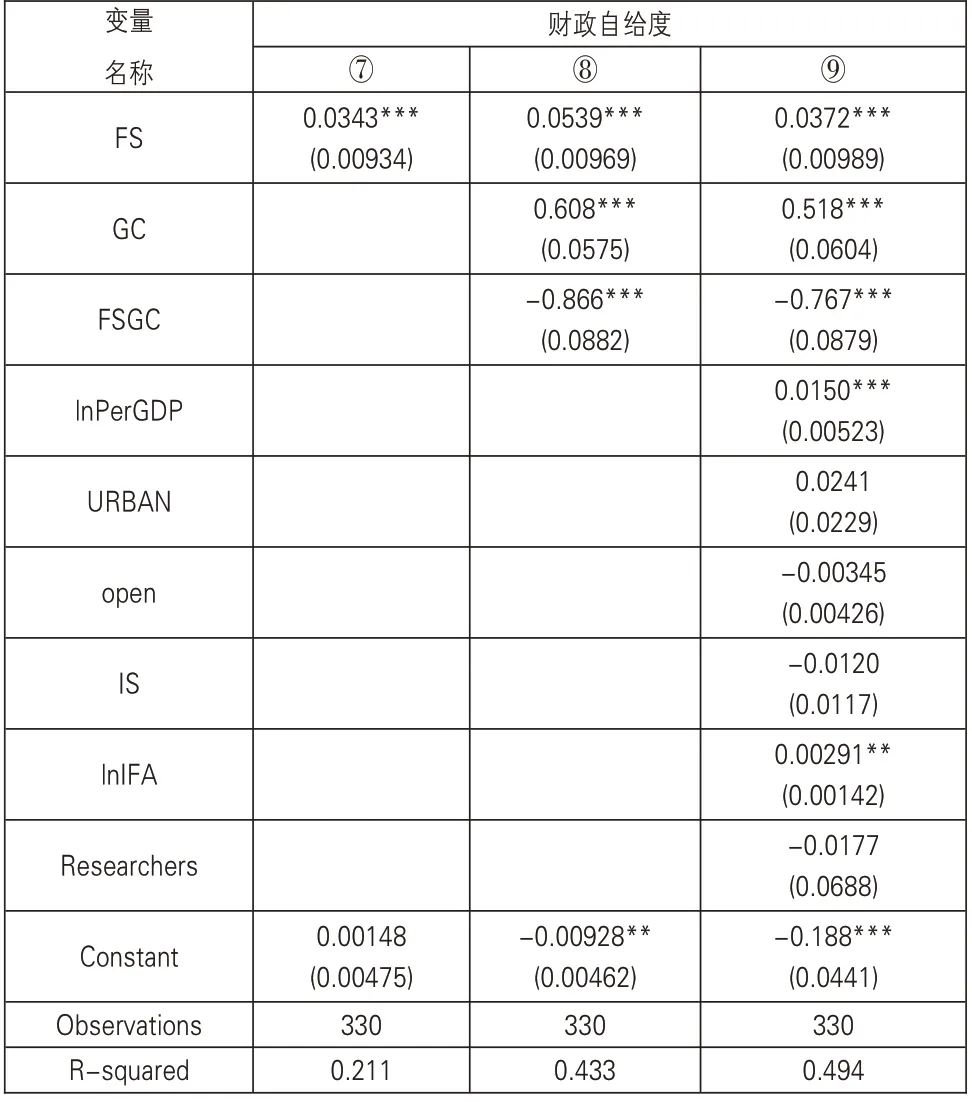

四、稳健性检验

为验证所得结论的可靠性,进一步进行稳健性检验。本文将核心解释变量替换为财政自给度。为避免人口等因素的影响,用地方预算内人均财政收入占地方预算内人均财政支出的比重来衡量,财政自给度越高,说明地方财政自主性越强。替换核心解释变量后的回归结果如表3所示。可以看出,财政分权、政府竞争及二者之间的交互项依然为在1%的水平上显著为正,即财政分权和政府竞争依然促进地方政府进行科技投入,交互项在1%的水平上显著为负,说明政府竞争削弱了财政分权对地方政府财政科技投入正向影响。控制变量的回归结果也基本一致,证明本文的研究结果是稳健的。

表3 财政分权度对地方财政科技投入的影响

五、研究结论与政策建议

(一)研究结论

从收入分权、支出分权和财政自给度三个角度分析,都可以得出财政分权和政府竞争对地方财政科技投入有显著的正向影响,但政府竞争会抑制财政分权的正效应。人均地区生产总值、城镇水平和基础设施水平都促进了地方财政科技支出的投入,对外开放程度和产业结构对地方财政科技投入产生负效应。

(二)政策建议

第一,优化制度环境。大多数地区依然凭借GDP来衡量官员的政绩,因此,地方官员会倾向于把更多的资金投入到周期短、收益大、见效快的领域,这在一定程度上会挤占地方政府的财政科技投入。因此,要继续优化制度环境,将科技创新水平、环境和民生等领域的发展状况都纳入考核体系中,避免地方政府过于关注GDP而忽略科技领域的投入。

第二,优化中央和地方政府的财权事权分配机制。地方政府构成了我国科学技术事业资金投入的主要力量,但是事权的实现需要财权来保障。而且,科技发展投入本身就是一种投入周期长并且见效慢的领域,地方政府往往缺乏积极性。因此,应将科技创新发展方面的事权逐步上移,通过合理划分税收权限和完善转移支付等手段使财权逐渐下移,在弥补地方财政缺口的同时,鼓励地方增加财政科技投入。

第三,适度扩大地方财政自主权。地方财政自主权越高,那么地方政府调节财政支出结构的灵活性就越高,而且各地区在资源禀赋、市场化水平和经济发展状况等方面都存在一定的差异,扩大地方政府配置资源的自主权,可以使各地区根据本地状况,因地制宜地制定发展政策。允许地方政府在一定程度上制定适合本地区发展的经济政策,但是上级政府对地方政府自主权也要有适当的限制。

第四,加大财政科技资金投入力度,提高财政科技资金使用效率。我国政府财政科技投入总量不断增加,但增长率和在财政支出中所占的比重依然偏低,因此要增加科技创新方面的投入。但是在加大财政科技资金投入力度的同时,也要提高资金的使用效率,最大化地利用财政资金,建立健全监督和结果追踪机制。

第五,增加科技创新领域的专项转移支付。从上述分析可以看出,地区生产总值对地方财政科技投入具有显著的促进作用,但是不同的地区经济发展水平不同,可以完善转移支付制度,特别是科技创新领域的专项转移支付,避免地方政府把财政资金过多地投入其他领域,造成财政科技支出投入不足的后果。