农民合作社长期待摊费用的核算

2022-11-16井立义徐振清闫凤云

农村财务会计 2022年10期

□ 井立义 徐振清 闫凤云

新修订的《农民专业合作社会计制度》增加了长期待摊费用核算的内容。

长期待摊费用在受益期和预付期内平均摊销后计入相关费用,如生产成本、管理费用、其他支出等。在资产类设置“长期待摊费用”账户,进行总分类核算。发生长期待摊费用,记入该账户借方;摊销长期待摊费用,记入该账户贷方。期末借方余额反映长期待摊费用的摊余价值。在该账户下按费用项目设置明细账户,进行明细核算。

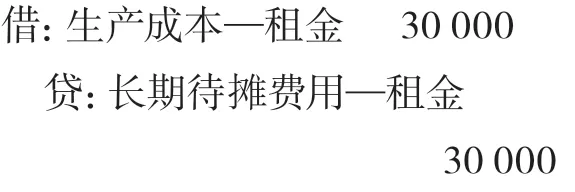

【例1】合作社对办公用房进行修理,以银行存款支付工料费3万元,理事会研究决定分3年摊销。

会计分录为:

1.发生费用

2.年摊销费用(类推每年1次)

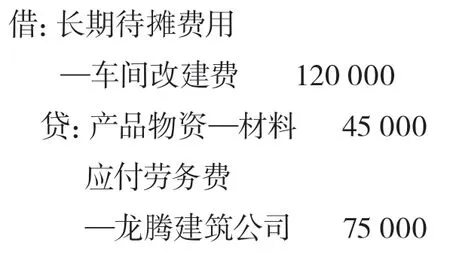

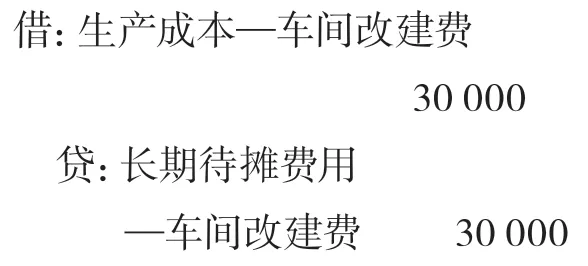

【例2】合作社改建已提足折旧的农产品加工车间,出库材料45000元,暂欠龙腾建筑公司人工费75000元,经研究该费用4年摊销完毕。

会计分录为:

1.发生费用

2.年摊销费用(类推每年1次)

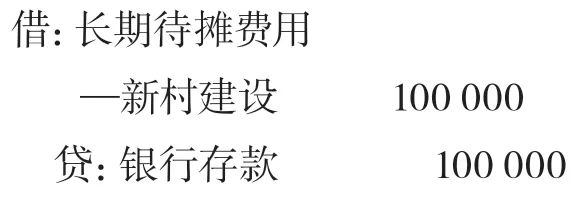

【例3】合作社为驻地村铺设沥青路一段,根据约定委托开户行支付工程款10万元,该费用分5年摊销。

会计分录为:1.发生费用

2.年摊销费用(类推每年1次)

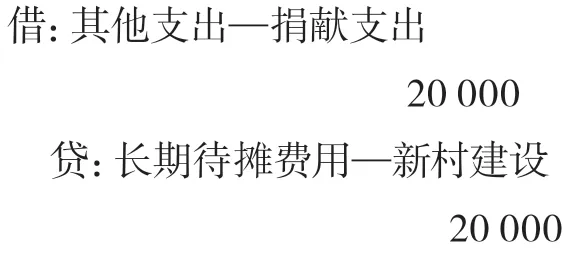

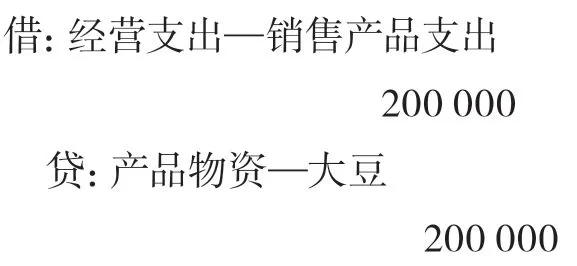

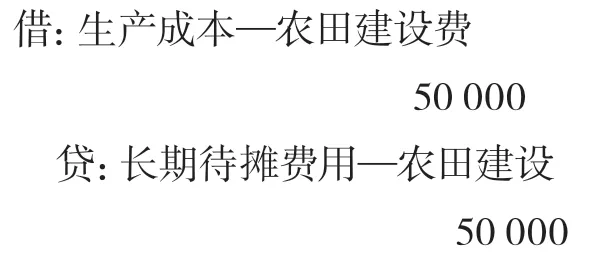

【例4】合作社开展机耕道和排灌渠系项目建设,合同价50万元,其中地下渠管件由县农业农村局无偿提供,发票价30万元,余款按账面价以库存大豆抵顶。建设费用分10年摊销。

会计分录为:

1.归集建设费用

2.结转销售成本

3.年摊销费用(类推每年1次)

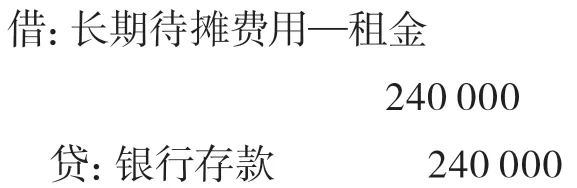

【例5】合作社租赁城区商铺一套,合同约定期限8年,租金24万元在合同生效时通过开户行一次性交清。

会计分录为:

1.结算租金

2.年摊销费用(类推每年1次)